ABN AMRO rapporteert nettowinst van EUR 523 miljoen over eerste kwartaal 2023

;%20}%20.cls-2%20{%20fill:%20url(%23linear-gradient-2);%20}%20.cls-3%20{%20fill:%20url(%23linear-gradient-4);%20}%20.cls-4%20{%20fill:%20url(%23linear-gradient-5);%20}%20.cls-5%20{%20fill:%20url(%23linear-gradient);%20}%20%3c/style%3e%3clinearGradient%20id='linear-gradient'%20x1='8.089'%20y1='-4.628'%20x2='8.089'%20y2='17.703'%20gradientTransform='matrix(1,%200,%200,%201,%200,%200)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='0'%20stop-color='%23005eff'/%3e%3cstop%20offset='1'%20stop-color='%2300b2ff'/%3e%3c/linearGradient%3e%3clinearGradient%20id='linear-gradient-2'%20x1='12.007'%20x2='12.007'%20xlink:href='%23linear-gradient'/%3e%3clinearGradient%20id='linear-gradient-3'%20x1='12.007'%20x2='12.007'%20xlink:href='%23linear-gradient'/%3e%3clinearGradient%20id='linear-gradient-4'%20x1='15.926'%20x2='15.926'%20xlink:href='%23linear-gradient'/%3e%3clinearGradient%20id='linear-gradient-5'%20x1='12'%20x2='12'%20xlink:href='%23linear-gradient'/%3e%3c/defs%3e%3cpolygon%20class='cls-5'%20points='6.413%209.134%206.413%2015.125%209.765%2012.129%206.413%209.134'/%3e%3cpath%20class='cls-2'%20d='M12.492,13.663c-.302,.255-.747,.248-1.04-.018l-.698-.632-3.062,2.737h8.631l-3.062-2.737-.769,.649Z'/%3e%3cpolygon%20class='cls-1'%20points='16.613%208.25%207.402%208.25%2012.007%2012.366%2016.613%208.25'/%3e%3cpolygon%20class='cls-3'%20points='17.601%2015.125%2017.601%209.134%2014.25%2012.129%2017.601%2015.125'/%3e%3cpath%20class='cls-4'%20d='M19,2H5c-1.66,0-3,1.34-3,3v14c0,1.66,1.34,3,3,3h14c1.66,0,3-1.34,3-3V5c0-1.66-1.34-3-3-3Zm0,14.08c0,.51-.41,.92-.92,.92H5.92c-.51,0-.92-.41-.92-.92V7.92c0-.51,.41-.92,.92-.92h12.16c.51,0,.92,.41,.92,.92v8.16Z'/%3e%3c/svg%3e)

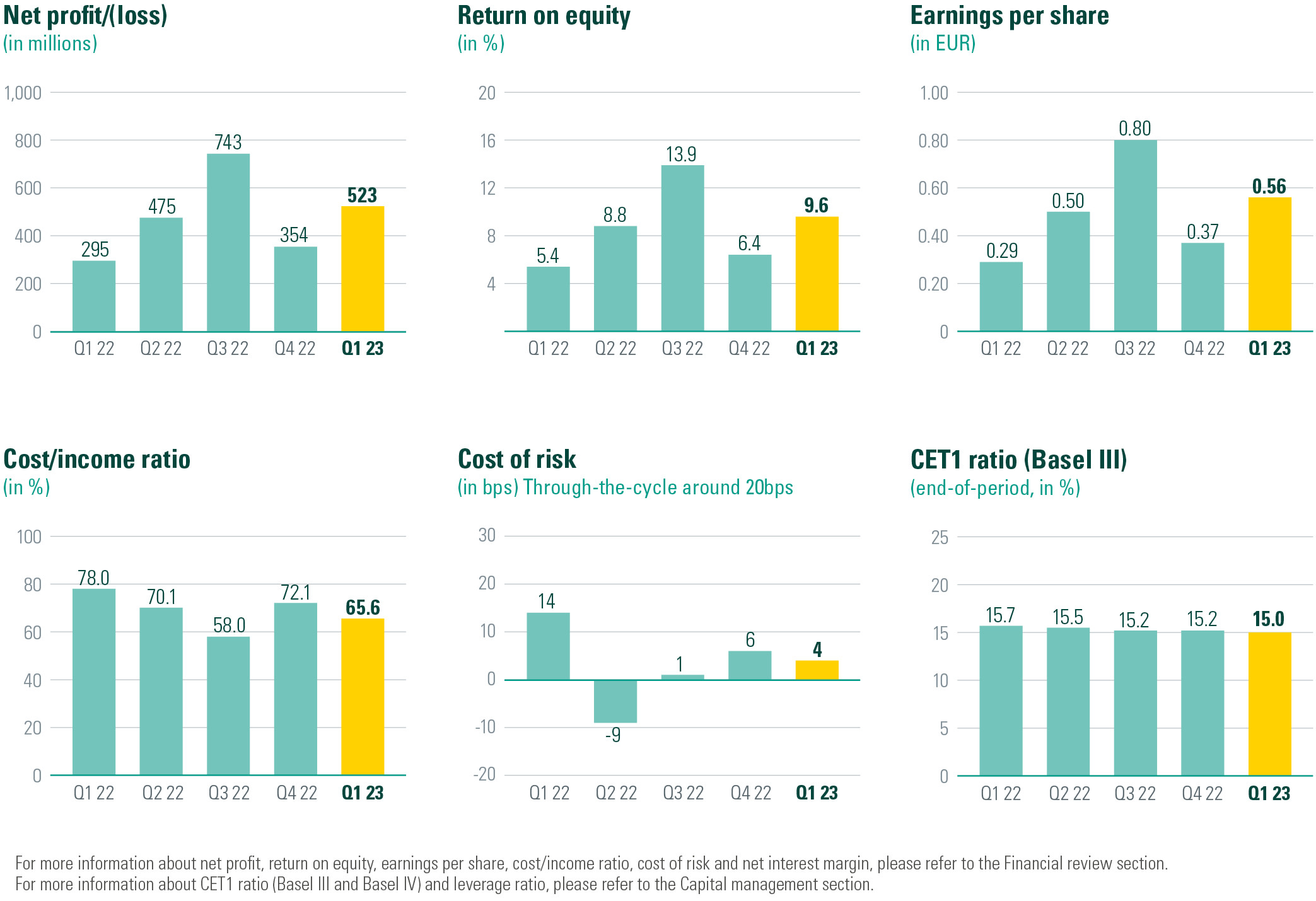

ABN AMRO rapporteert nettowinst van EUR 523 miljoen over eerste kwartaal 2023

Highlights eerste kwartaal

Zeer goed begin van het jaar, met een nettowinst van EUR 523 miljoen en een rendement op eigen vermogen van 9,6%, een weerspiegeling van de hoge netto rentebaten en lage risicokosten, deels gecompenseerd door hoge seizoensgebonden wettelijke heffingen

Sterke netto rentebaten door aanhoudende verbetering van de marges op spaartegoeden in alle client units als gevolg van de stijgende rente

Onderliggende kosten 2,5% lager dan in Q4 2022, deels door afnemende kosten van externe medewerkers in het eerste kwartaal

Kredietkwaliteit blijft solide en voorzieningen kwamen in Q1 uit op EUR 14 miljoen

Sterke kapitaal- en liquiditeitsposities, met een fully-loaded Basel III CET1-ratio van 15,0% en een Basel IV CET1-ratio van rond de 16%. Het tweede aandeleninkoopprogramma van EUR 500 miljoen is in april afgerond

We boeken voortgang bij het bouwen aan een toekomstbestendige bank, en versterken onze operationele efficiency

Robert Swaak, CEO:

In het eerste kwartaal bleek de Nederlandse economie wederom veerkrachtig. De recente onrust op de financiële markten werd aangewakkerd door specifieke problemen bij een aantal banken. De banken in de eurozone waren veerkrachtig dankzij hoge kapitaalbuffers en een conservatief liquiditeitsbeleid. De recente ontwikkelingen bevestigen onze strategische keuzes en geven ons een onderscheidend profiel en focus. We blijven profiteren van ons verbeterd risicoprofiel en de focus op onze ‘licence to operate’ terwijl de regelgeving en kapitaaleisen voor banken verder worden aangescherpt. We bouwen aan een toekomstbestendige bank door versterking van onze operationele efficiency en verdere investeringen in onze capaciteiten op het gebied van regelgeving voor duurzame financiering, het modellenlandschap en data.

In het eerste kwartaal van 2023 realiseerden we een zeer sterk resultaat, met een nettowinst van EUR 523 miljoen. Het rendement op eigen vermogen kwam daardoor uit op 9,6%. De netto rentebaten bedroegen EUR 1.620 miljoen door de aanhoudende verbetering van de marges op spaartegoeden in alle client units als gevolg van de hogere renteomgeving. Inkomsten uit vergoedingen bleven stabiel. De kosten daalden met 2,5% (incidentele posten en wettelijke heffingen niet meegerekend) deels door lagere kosten voor externe medewerkers in het eerste kwartaal. We verwachten dat de kosten voor heel 2023 rond de EUR 5,3 miljard zullen uitkomen, omdat de inflatie en hogere investeringen de impact van de kostenbesparingsprogramma’s vertragen.

De kredietkwaliteit blijft solide en de voorzieningen kwamen in Q1 uit op EUR 14 miljoen, terwijl we onze prudente buffers aanhouden. De risicogewogen activa namen toe met EUR 3,2 miljard, vooral door ontwikkelingen in onze kredietportefeuilles, een aanpassing in de toepassing van de SME support factor, en het updaten van modellen als onderdeel van onze doorlopende toetsing van modellen. Onze kapitaalpositie bleef sterk, met een fully-loaded Basel III CET1-ratio van 15,0% en een Basel IV CET1-ratio van rond de 16%. Onze mix van deposito’s en funding is stabiel en goed gediversifieerd. Ons tweede aandeleninkoopprogramma, dat we in februari aankondigden, hebben we begin april afgerond.

Zoals blijkt uit recente ontwikkelingen, bewegen economische onzekerheden en de klimaat- en geopolitieke crises steeds meer naar elkaar toe, waardoor de maatschappij voor steeds complexere uitdagingen komt te staan. Deze ontwikkelingen hebben gevolgen voor onze klanten. Waar klanten in de financiële problemen komen door de hoge inflatie, streven wij ernaar hen bij te staan met onze budgetcoaches en schuldhulpverleners. We blijven waakzaam voor de langetermijngevolgen van de aanhoudend hoge inflatie. Geld lenen wordt duurder en dit heeft al invloed op de Nederlandse woningmarkt. De concurrentie op de hypotheekmarkt blijft sterk. In een afkoelende huizenmarkt, bleef onze hypotheekportefeuille in het eerste kwartaal stabiel. Het momentum bij de zakelijke kredietverlening is positief met een toename van EUR 0,7 miljard (niet-kernactiviteiten niet meegerekend), vooral in onze focussectoren digitalisering, mobiliteit en nieuwe energie. Bij Wealth Management groeide het netto nieuw belegd vermogen met EUR 0,4 miljard.

De bank opereert vanuit een sterke positie, met een duidelijk profiel, strategische focus en een sterke kapitaal- en liquiditeitspositie. Onze mensen spelen een cruciale rol in het zo goed mogelijk bedienen van onze klanten en ik wil ze bedanken voor hun volledige toewijding. De recente ontwikkelingen onderstrepen het belang van vertrouwen in banken. We zijn ons hier volledig van bewust en werken er iedere dag hard aan om de toekomstbestendige bank te zijn die dat vertrouwen van klanten en de samenleving verdient.