ABN AMRO Bank rapporteert netto winst van EUR 397 miljoen in Q4 2024

;%20}%20.cls-2%20{%20fill:%20url(%23linear-gradient-2);%20}%20.cls-3%20{%20fill:%20url(%23linear-gradient-4);%20}%20.cls-4%20{%20fill:%20url(%23linear-gradient-5);%20}%20.cls-5%20{%20fill:%20url(%23linear-gradient);%20}%20%3c/style%3e%3clinearGradient%20id='linear-gradient'%20x1='8.089'%20y1='-4.628'%20x2='8.089'%20y2='17.703'%20gradientTransform='matrix(1,%200,%200,%201,%200,%200)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='0'%20stop-color='%23005eff'/%3e%3cstop%20offset='1'%20stop-color='%2300b2ff'/%3e%3c/linearGradient%3e%3clinearGradient%20id='linear-gradient-2'%20x1='12.007'%20x2='12.007'%20xlink:href='%23linear-gradient'/%3e%3clinearGradient%20id='linear-gradient-3'%20x1='12.007'%20x2='12.007'%20xlink:href='%23linear-gradient'/%3e%3clinearGradient%20id='linear-gradient-4'%20x1='15.926'%20x2='15.926'%20xlink:href='%23linear-gradient'/%3e%3clinearGradient%20id='linear-gradient-5'%20x1='12'%20x2='12'%20xlink:href='%23linear-gradient'/%3e%3c/defs%3e%3cpolygon%20class='cls-5'%20points='6.413%209.134%206.413%2015.125%209.765%2012.129%206.413%209.134'/%3e%3cpath%20class='cls-2'%20d='M12.492,13.663c-.302,.255-.747,.248-1.04-.018l-.698-.632-3.062,2.737h8.631l-3.062-2.737-.769,.649Z'/%3e%3cpolygon%20class='cls-1'%20points='16.613%208.25%207.402%208.25%2012.007%2012.366%2016.613%208.25'/%3e%3cpolygon%20class='cls-3'%20points='17.601%2015.125%2017.601%209.134%2014.25%2012.129%2017.601%2015.125'/%3e%3cpath%20class='cls-4'%20d='M19,2H5c-1.66,0-3,1.34-3,3v14c0,1.66,1.34,3,3,3h14c1.66,0,3-1.34,3-3V5c0-1.66-1.34-3-3-3Zm0,14.08c0,.51-.41,.92-.92,.92H5.92c-.51,0-.92-.41-.92-.92V7.92c0-.51,.41-.92,.92-.92h12.16c.51,0,.92,.41,.92,.92v8.16Z'/%3e%3c/svg%3e)

ABN AMRO Bank rapporteert netto winst van EUR 397 miljoen in Q4 2024

Q4 Key messages

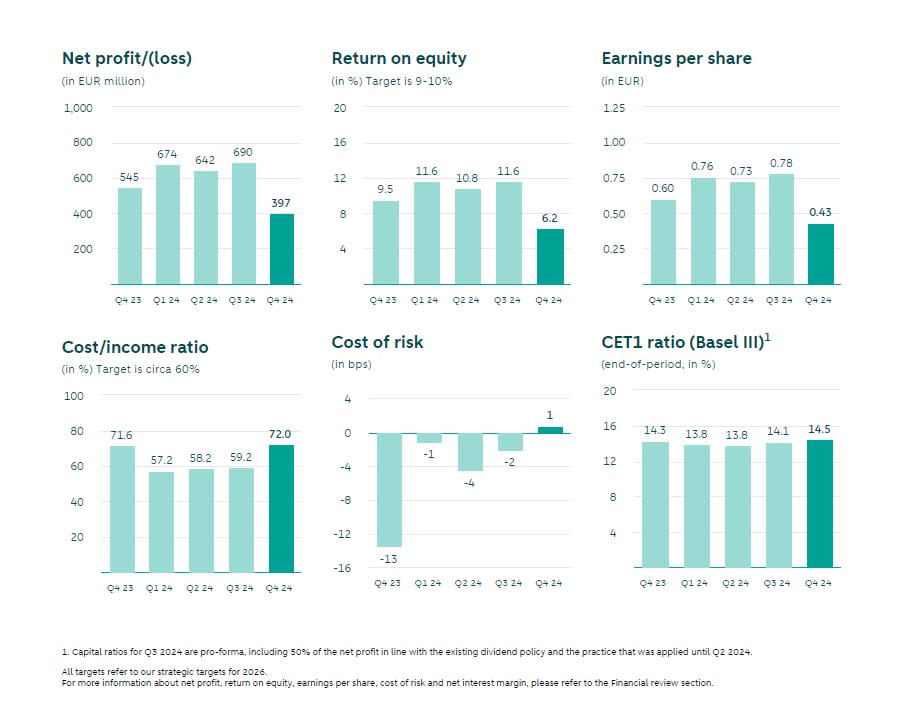

Goed einde van het jaar: Nettowinst van EUR 397 miljoen in vierde kwartaal, gedreven door aanhoudend hoge netto rentebaten en inkomsten uit provisies

Sterk resultaat in 2024: Nettowinst van EUR 2,4 miljard en rendement op eigen vermogen van 10,1%

Aanhoudende groei hypotheekportefeuille: Ondersteund door een toenemend aantal klanten groeide onze hypotheekportefeuille met EUR 1,1 miljard in Q4 en met ruim EUR 5 miljard over heel 2024

Netto rentebaten verbeterden verder: We profiteerden in Q4 van hogere Treasury-resultaten. Daardoor kwamen de netto rentebaten voor heel 2024 uit op EUR 6,5 miljard. Netto rentebaten over 2025 naar verwachting tussen EUR 6,2 en 6,4 miljard

Verdere stijging inkomsten uit provisies: Vergeleken met het vorige kwartaal kwamen de inkomsten uit provisies hoger uit, met een toename van ruim 7% over 2024, gedreven door betere resultaten in alle client units

Kosten blijven onder controle: De kosten over heel 2024, exclusief grote eenmalige posten, zijn in lijn met de kostenverwachting van EUR 5,3 miljard. Over 2025 blijven de kosten naar verwachting grotendeels gelijk

Solide kredietkwaliteit: Kredietvoorzieningen van EUR 9 miljoen in Q4, een weerspiegeling van de groei in voorzieningen voor individuele klanten. Netto vrijval van EUR 21 miljoen over heel 2024

Sterke kapitaalpositie: Basel III CET1 ratio van 14,5% en Basel IV CET1 ratio geschat op vergelijkbaar niveau

Slotdividend van EUR 0,75 per aandeel voorgesteld

Robert Swaak, CEO:

“ABN AMRO heeft in 2024 weer sterke resultaten neergezet, met een nettowinst van EUR 2,4 miljard over het jaar als geheel, een rendement op eigen vermogen van meer dan 10%, en verdere groei van onze netto rentebaten en inkomsten uit provisies. Door de opleving van de huizenmarkt in 2024 konden we ons marktaandeel voor nieuwe productie verhogen van 16% naar 19%. We zijn er in 2024 ook in geslaagd om onze zakelijke kredietportefeuille uit te breiden in onze transitiethema’s nieuwe energie, digitalisering en mobiliteit. Onze onderliggende kosten waren in lijn met onze kostenverwachting van EUR 5,3 miljard, en onze solide kredietkwaliteit resulteerde in een netto vrijval van kredietvoorzieningen. We maakten verdere stappen met de uitvoering van onze strategie om een persoonlijke bank in de digitale tijd te zijn. En onze inspanningen op het gebied van duurzaamheid werden beloond – we zijn weer opgenomen in de S&P Global Dow Jones Sustainability Index Europe.

2024 was een uitzonderlijk jaar waarin bijna de helft van de wereldbevolking naar de stembus ging. We verwachten dat de geopolitieke gevolgen en economische impact van deze verkiezingen de komende jaren voelbaar zullen zijn. De ECB heeft de rente meermaals verlaagd in verband met de afnemende inflatie en de trage groei van het bbp van de eurozone. De groei van de Nederlandse economie werd in 2024 gedempt door de lagere export en bedrijfsinvesteringen terwijl de inflatie hoog bleef vergeleken met het Europese gemiddelde. De binnenlandse vraag nam toe als gevolg van de loonstijgingen, en de huizenprijzen stegen met bijna 9% gedurende het jaar.

We zijn er in het vierde kwartaal weer in geslaagd de hypotheekportefeuille met EUR 1,1 miljard te laten groeien. Onze zakelijke kredieten namen in Q4 af, grotendeels onder invloed van actievere kapitaalallocatie en sturing. We hebben het kredietrisico op een portefeuille van zakelijke kredieten overgedragen, en hebben besloten om onze internationale Asset Based Finance-activiteiten in Duitsland en het Verenigd Koninkrijk aanzienlijk terug te brengen.

Met een nettowinst van EUR 397 miljoen waren onze financiële resultaten in het vierde kwartaal solide. De netto rentebaten stegen naar EUR 1,668 miljoen, vooral door de sterke Treasury resultaten. De inkomsten uit provisies kwamen weer hoger uit, een stijging van 11% ten opzichte van hetzelfde kwartaal vorig jaar. Alle client units droegen bij aan deze groei. De onderliggende kosten stegen zoals verwacht tijdens het vierde kwartaal omdat extra vacatures werden ingevuld.

Door onze solide kredietkwaliteit en de gunstige economische omstandigheden hadden we in het vierde kwartaal wederom te maken met zeer beperkte kredietvoorzieningen van EUR 9 miljoen. De risicogewogen activa daalden met EUR 3,0 miljard, vooral onder invloed van ontwikkelingen zoals kapitaalsturing, en de verbeterde datakwaliteit. In combinatie met de groei van het CET1-kapitaal in het vierde kwartaal hebben deze factoren geleid tot een stijging van de Basel III ratio naar 14,5%. We boekten vooruitgang met de implementatie van Basel IV en onze Basel IV kapitaalratio is nu naar schatting op een vergelijkbaar niveau als de Basel III ratio. Een update van de uitkomsten van onze kapitaalbeoordeling geven we bij de publicatie van onze resultaten over Q2 2025.

In 2020 hebben we onze huidige strategie geïntroduceerd: Een persoonlijke bank in de digitale tijd. Sindsdien hebben we significante vooruitgang geboekt op onze drie strategische pijlers. Deze pijlers geven aan waar we onze aandacht op moeten richten om waarde te creëren voor onze belangrijkste stakeholdergroepen: onze klanten, aandeelhouders, medewerkers en de samenleving als geheel.

We zijn blijven investeren in de klantbeleving en richten ons daarbij op aantrekkelijke segmenten waar we kunnen groeien door onze klanten gemak te bieden bij hun dagelijkse bankzaken en expertise op de momenten die ertoe doen. We doen een grote investering in Duitsland, met de beoogde acquisitie van Hauck Aufhäuser Lampe, een private bank met een lange geschiedenis. Hiermee positioneert ABN AMRO zich als leidende private bank op de Duitse markt. Onze retail bank in Nederland biedt alle diensten en producten via online kanalen, ondersteund door een netwerk van 25 bankkantoren. Voor klanten die actief ondersteuning nodig hebben bij het uitvoeren van hun dagelijkse bankzaken hebben we het aantal Hulp bij Bankzaken Adviseurs in het afgelopen jaar verdubbeld tot twee honderd. We gaan door met onze inspanningen om onze dienstverlening en producten te verbeteren. Dit blijkt ook uit onze Net Promotor Score (NPS), die bij alle client units is gestegen ten opzichte van vorig jaar. Tegelijkertijd hebben we onze nieuwe merkbelofte ‘Voor ieder begin’ gelanceerd om in te spelen op de ondernemingsgeest van onze klanten en om de expertise die we kunnen bieden onder de aandacht te brengen. We hebben de 10 miljoenste actieve gebruiker van onze betaal-app Tikkie verwelkomd. Het succes van de app heeft er zelfs toe geleid dat ‘tikkie’ in het Nederlands woordenboek is opgenomen. Steeds meer bedrijven zijn op Tikkie overgestapt voor hun facturering, en daarmee is onze leidende positie in het zakelijke betalingsverkeer verstevigd.

We zijn doorgegaan met het inbedden van duurzaamheid in onze bedrijfsvoering, en de ‘asset volume’ van onze klantleningen met een duurzaamheidscomponent (waaronder hypotheken en zakelijke kredieten) en van ESG- en impactbeleggingen steeg in 2024 van 34% naar 37%. We blijven onze aandacht richten op de reductie van de CO2-uitstoot van onze kredietportefeuille. Aanvullende doelen voor particuliere auto’s, hypotheken en de upstream en midstream delen van onze olie- en gasportefeuille worden bekendgemaakt in ons Integrated Annual Report 2024. Met betrekking tot ons doel om biodiversiteitsverlies tegen te gaan en terug te draaien, hebben we een aantal verzekeringsproducten toegevoegd voor boeren die hun gebruik van chemische pesticiden verminderen. Andere ontwikkelingen in het vierde kwartaal zijn onder meer de aankoop door het Sustainable Impact Fund van een belang in Urban Mine, een leider in duurzame bouw en het recyclen van beton, en de pilotlancering van het Human Rights Remedy Mechanism. Via dit mechanisme kunnen particulieren melding maken van eventuele mensenrechtenschendingen verbonden aan onze zakelijke klanten.

In 2024 hebben we wederom fors geïnvesteerd in het toekomstbestendig maken van onze bank. We hebben onze leidende positie in cyberweerbaarheid voortgezet, wat ook is erkend door externe partijen zoals BitSight. In het vierde kwartaal hebben we het gebruik van Gen-AI uitgebreid met de introductie van een AI-chatbot voor Tikkie en een voicebot voor binnenkomende telefoontjes van onze creditcard klanten. Hiermee bouwen we verder op onze digitale productervaring en klantcontacten – extern worden we al erkend als de digitale leider in de Nederlandse banksector.

Inspelend op veranderingen in regelgeving hebben we een aantal complexe en veeleisende projecten tegelijkertijd lopen, en we hebben in het afgelopen jaar over het algemeen significante voortgang geboekt. We zijn nu in de laatste fase van het vereenvoudigen van ons modellenlandschap en zijn tegelijkertijd bezig met de implementatie van Basel IV. Verder werken we continu aan het verfijnen van onze anti witwas-processen en nemen we CSRD en andere regelingen op het gebied van duurzaamheid op in onze rapportages. Deze programma’s zullen impact blijven hebben op delen van onze organisatie, ondanks de investeringen die we gedurende het jaar in aanvullende verandercapaciteit hebben gedaan.

In januari 2025 maakten we bekend dat Marguerite Bérard is voorgedragen als de nieuwe CEO van ABN AMRO. Na goedkeuring door de toezichthouders wordt ze voorgesteld aan de algemene vergadering van aandeelhouders in april en vervolgens benoemd door de Raad van Commissarissen. Ik ben heel blij met de voordracht van Marguerite. In de korte tijd waarin ik haar heb leren kennen, ben ik onder de indruk geraakt van haar inspirerende persoonlijkheid en grote kennis van het bankwezen. Ik heb er alle vertrouwen in dat ze de bank succesvol vooruit zal helpen, voortbouwend op de sterke basis die we hebben gelegd.

Terugkijkend, ben ik trots op wat ABN AMRO heeft bereikt, en ik waardeer de betrokkenheid en toewijding die onze klanten, aandeelhouders en collega’s hebben laten zien aan deze iconische Nederlandse instelling. Ik ben ervan overtuigd dat ABN AMRO zal blijven doorgaan met banking for better, for generations to come.