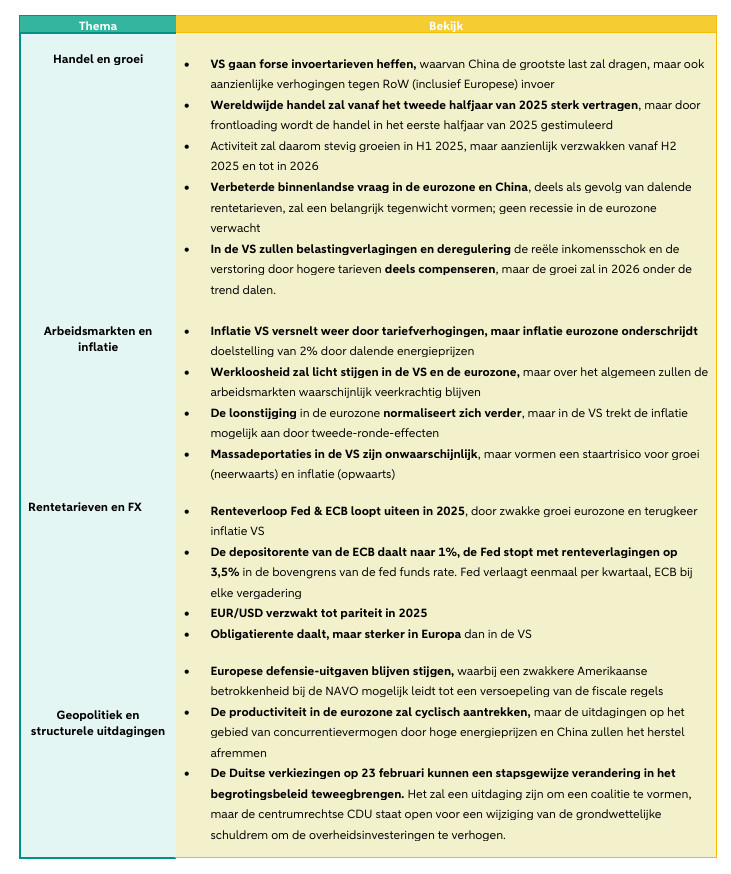

Visie op de wereldeconomie 2025 - Het jaar van de importtarieven

De terugkeer van president Trump betekent waarschijnlijk een aanzienlijke verhoging van de Amerikaanse importtarieven in 2025. China zal het zwaarst worden getroffen, maar ook Europa zal worden getroffen, wat zal leiden tot een scherpe vertraging later in het jaar. Importtarieven bedreigen het herstel van de binnenlandse vraag in de eurozone en China, terwijl in de VS deregulering en belastingverlagingen de schok van tariefstijgingen op de reële inkomens gedeeltelijk zullen opvangen. We verwachten dat de inflatie in de VS zal stijgen, maar in de eurozone juist onder het streefcijfer van 2% zal uitkomen. Dit alles zal waarschijnlijk leiden tot een divergentie in het beleid van de Fed en de ECB, waarbij de beleidsrente van de Fed langzamer en minder vaak wordt verlaagd en de rente van de ECB daalt naar 1%. Dit zal de wisselkoers tussen de euro en de dollar euro in de loop van 2025 naar pariteit duwen.

Onderstaand onze Visie op de Wereldeconomie. Daarnaast zijn er vijf specials over regio's:

Wereldwijde visie: 2025 wordt waarschijnlijk een jaar van grote veranderingen

China zal in 2025 het Jaar van de Slang inluiden. Volgens de oosterse overlevering wordt de slang geassocieerd met wijsheid, charme, elegantie en transformatie. In de westerse cultuur heeft de slang andere associaties, maar transformatie - niet per se van de positieve soort - lijkt een toepasselijke beschrijving voor het komende jaar. De terugkeer van president Trump in het Witte Huis veroorzaakt al geopolitieke schokgolven, ruim voor zijn inauguratie op 20 januari. De meest opvallende daarvan, waarvan de gevolgen op korte termijn moeilijk te overzien zullen zijn, is zijn aanpak van de oorlog tussen Rusland en Oekraïne. Meer in het algemeen, en puur denkend aan de macro-economische impact, zou een verzwakking van het engagement van de VS tegenover NAVO-bondgenoten kunnen betekenen dat de Europese overheden de komende jaren meer geld uitgeeft aan defensie, met mogelijk een versoepeling van de fiscale regels om dit mogelijk te maken.

Hoewel we op dit moment alleen kunnen speculeren over de geo-economische gevolgen van de tweede termijn van Trump, is de mogelijke impact van de handelstarieven op de vooruitzichten voor de korte termijn veel concreter. Het vlaggenschip van Trumps economisch beleid zijn massale nieuwe tarieven op import naar de VS, met name tegen de ‘favoriete’ handelspartner van de VS, China. Trump dreigt ook met veel bredere tarieven in zijn komende presidentschap, ook tegen bondgenoten in Europa. In de VS zal de groei-impact van de tarieven - althans in eerste instantie - deels worden gecompenseerd door de boost in het ondernemersvertrouwen die gepaard gaat met Trumps dereguleringscampagne en een hele reeks nieuwe belastingverlagingen. Voor Europa zal er geen sprake zijn van een dergelijke compensatie en als de tarieven zoals gepland worden geheven, zal de Europese export naar de VS waarschijnlijk hard worden getroffen, waardoor het herstel van de eurozone later volgend jaar en verder in 2026 een halt wordt toegeroepen. De tarieven zullen de inflatie in de VS waarschijnlijk ook ver boven de Fed-doelstelling van 2% duwen, terwijl de inflatie in de eurozone eerder onder het streefcijfer zal uitkomen. Zoals we afgelopen zomer , zal dit leiden tot een hernieuwd trans-Atlantisch verschil in rentepaden - waardoor de dollar sterker en de euro zwakker zal worden.

Zijn er nog positieve aspecten? De uitgangspositie voor de grote economieën is relatief goed. In de VS is de verwachtte afkoeling uitgebleven, ook al is dit ten koste gegaan van toegenomen kwetsbaarheden, zoals een aanhoudend lage spaarquote van huishoudens en stijgende betalingsachterstanden op consumentenkrediet. In de eurozone zijn de groei cijfers ook veel beter dan de PMI-indicatoren suggereerden, dankzij een tijdige opleving van de consumptie. Op de korte termijn zal de bedrijvigheid waarschijnlijk blijven profiteren van de dalende rentes - die nu al leiden tot een toename van de hypotheekverstrekking - en van solide stijgingen van het reële inkomen. Een ander lichtpuntje kunnen beleidsveranderingen buiten de VS zijn. Ten eerste gaat China de vraag actiever stimuleren en hoewel dit de wereldwijde groei waarschijnlijk niet zo sterk zal stimuleren als in het verleden, zal het waarschijnlijk toch een positieve impuls geven. Ten tweede bieden de Duitse verkiezingen in februari een kans op een ommekeer in het notoir zuinige begrotingsbeleid van de regering. Duitsland heeft zeker dringend behoefte aan meer publieke en private investeringen om de uitdagingen op het gebied van concurrentievermogen aan te gaan, en het is ook een van de weinige landen met de budgettaire ruimte om dat te doen. Of het daarvoor kiest, hangt uiteindelijk af van de politiek - en het electoraat.

Waar de ontwikkelingen ons ook brengen in 2025, we wensen onze lezers een rustige vakantieperiode en een gelukkig nieuwjaar!

Nieuwe Amerikaanse importtarieven: 10%? 20%? 2000%?

Trumps voorstel voor een universeel tarief van 10% op alle Amerikaanse import, naast een tarief van 60% op import uit China, dook voor het eerst op in september 2023 als onderdeel van zijn kandidatuur voor de Republikeinse presidentsverkiezingen . In augustus 2024 verhoogde hij de inzet nog verder door een basistarief van 20% voor te stellen. In zijn meest recente opmerkingen - waarin hij zei dat 'tarief' 'het mooiste woord in het woordenboek' is - stelde hij zelfs een specifiek tarief van 2000% voor op de invoer van auto's uit Mexico.

Het brede scala aan voorstellen maakt het moeilijk om te weten wat we kunnen verwachten. Bovendien, zouden de tarieven een onderhandelingstactiek kunnen zijn om de handelspartners van de VS over te halen hun eigen handelsbarrières te laten vallen? Vooraanstaande kandidaten voor het economische team van Trump hebben opmerkingen in die richting gemaakt. Scott Bessent, genomineerd voor de positie van Treasury Secretary, noemde de strategie 'escaleren om te de-escaleren', als een manier om handelspartners zover te krijgen dat ze bijvoorbeeld de tarieven tegen de Amerikaanse auto-industrie laten vallen. Bovendien lijkt het logisch dat de VS wel tarieven heft op producten waarmee ze concurreert, maar niet op producten die ze niet zelf maakt.

Een duidelijk argument tegen de 'onderhandelingstheorie' is dat de belastingverlagingsplannen van Trump tot op zekere hoogte afhankelijk zijn van inkomsten uit nieuwe heffingen. Vanwege de voorstellen voor belastingverlagingen, zouden de begrotingstekorten zelfs met inkomsten uit een universeel tarief van 10% oplopen, vanaf een reeds hoog niveau. Hoewel de Republikeinen niet meer zo fanatiek zijn over het begrotingstekort als vroeger, is het alternatief van volledig gefinancierde belastingverlagingen misschien te moeilijk te verteren, waardoor ten minste enkele tariefverhogingen de weg van de minste weerstand zijn. Een extra laag van onzekerheid over zowel de tarief- als de belastingverlagingsplannen is de reactie van het Congres. Op papier ziet de beleidsimplementatie er gemakkelijk uit gezien de Republikeinse drie-eenheid die het presidentschap, de Senaat en het Huis in handen heeft. De Republikeinse meerderheden zijn echter klein en er is slechts een handvol opstandige Senatoren of Republikeinen in het Huis nodig om de plannen van Trump (wat ze uiteindelijk ook zullen inhouden) de grond in te boren.

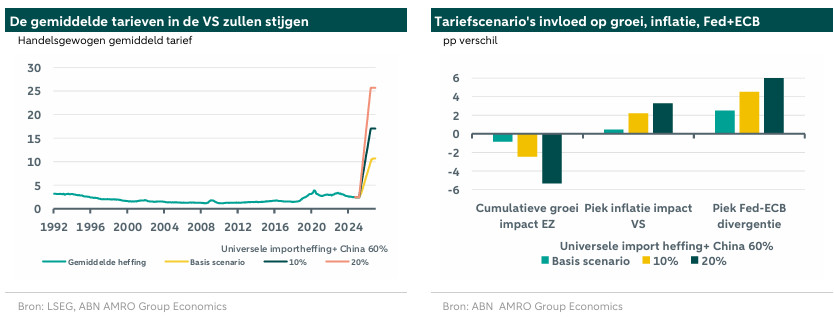

Kortom, het scala aan mogelijke beleidsuitkomsten is enorm, met een reeks bewegende delen. We hebben het nog niet eens gehad over de reactie van de handelspartners van de VS op de tariefdreigingen (zie hieronder), die zeker ook een belangrijke rol zullen spelen in de ontwikkelingen. Gezien de onzekerheid laten we hieronder niet alleen ons nieuwe basisscenario zien, maar ook hoe verschillende tariefscenario's van invloed kunnen zijn op de variabelen die waarschijnlijk de drijvende kracht zullen zijn achter het renteverschil tussen de ECB en de Fed: de groei in de eurozone en de inflatie in de VS. Hoe groter de tarieven, hoe groter het renteverschil.

Basisscenario: 60% China-tarief; een stijging van 5pp in RoW* tarieven; beperkte vergelding

*RoW rest van de wereld

Een redelijk basisscenario een sterke stijging van de tarieven op import uit China en een veel kleinere - maar nog steeds aanzienlijke - stijging van de tarieven op import uit andere landen, waaronder die uit Europa. In overeenstemming met de opmerkingen van de kandidaten voor de economische posities in de Trump-administratie, verwachten we een aanzienlijke variatie in de tarieven per productcategorie, zodat een standaard hoofdtarief op Chinese import 60% zou zijn (zoals voorgesteld), maar met veel vrijstellingen of veel lagere tarieven op goederen waar er weinig directe concurrentie is met Amerikaanse fabrikanten, evenals hogere tarieven op sommige andere (zoals het tarief van 100% op Chinese elektrische voertuigen - dat al van kracht is). Hiermee rekening houdend, gaan we uit van een geleidelijke opbouw naar een effectief gemiddeld tarief van 45% op import uit China, tegenover ongeveer 9% nu.

Voor de rest van de wereld gaan we ervan uit dat er een tarief van 10% (of zelfs hoger) wordt geheven op een aantal goederen - wat overeenkomt met het hoofdvoorstel - maar dat dit in de praktijk een stijging van 5pp betekent in het gemiddelde effectieve tarief op alle andere goederen die de VS importeert. Er zijn drie redenen voor deze lagere effectieve verhoging van 5pp. Ten eerste heffen de VS al tarieven op veel geïmporteerde goederen, dus het verhogen van het tarief naar 10% voor die producten heeft niet hetzelfde effect als het verhogen van een tarief van 0% naar 10%. Ten tweede verwachten we, net als voor China, veel vrijstellingen of lagere tarieven voor goederen waarvoor de VS niet direct concurreert, of waar geoordeeld wordt dat een hoger tarief meer kwaad dan goed zou doen - of simpeler, wie de beste lobbyisten heeft in de Trump-administratie. De derde reden is dat we er tot op zekere hoogte van uitgaan dat onderhandelingen tussen de VS en zijn handelspartners slagen in het verlagen van de tarieven op Amerikaanse goederen (of regelrechte toezeggingen om meer Amerikaanse goederen te kopen), waardoor de VS nog meer vrijstellingen maakt. Zoals beschreven in onze , heeft de Europese Commissie gewerkt aan een onderhandelingsplan, met een combinatie van beloningen (toezeggingen om meer goederen uit de VS te kopen) en sancties (dreigementen om vergeldingsmaatregelen te nemen tegen politiek gevoelige goederen) om dit te bereiken. Specifiek voor de EU verwachten we niet dat dit volledig zal lukken, maar we gaan uit van een zekere mate van succes, zodat de gemiddelde tariefstijging op EU-export met 5pp stijgt.

Wat de timing betreft, verwachten we dat de tariefverhoging voor China kort na de inauguratie van Trump in Q2 2025 zal worden doorgevoerd en dat de tariefverhoging voor de RoW in Q3 2025 zal plaatsvinden, na een besluit van het Congres. In beide gevallen verwachten we dat de tariefverhogingen laag beginnen en geleidelijk hoger worden, zodat de Amerikaanse economie minder wordt verstoord. De China-tarieven zijn duidelijk het makkelijkst door te voeren 'laaghangend fruit', omdat de president hoogstwaarschijnlijk de Sectie 301 nationale veiligheidsbepaling zal gebruiken om het Congres te omzeilen voor de tariefverhoging. In ieder geval heeft de ‘hawkish’ houding tegen China de steun van beide partijen en is het de minst controversiële van Trumps tariefplannen. Voor tarieven tegen bondgenoten van de VS en voor een veel breder scala aan goederen is waarschijnlijk wel de goedkeuring van het Congres nodig, waardoor het moeilijker en langzamer te implementeren is.

In het onderstaande richten we onze impactanalyse op de VS en de eurozone; de Outlooks voor China en Nederland geven meer specifieke details voor deze landen.

Groei: Tarieven zijn duidelijk negatief voor Europa; compenserende factoren verzachten de impact van de VS

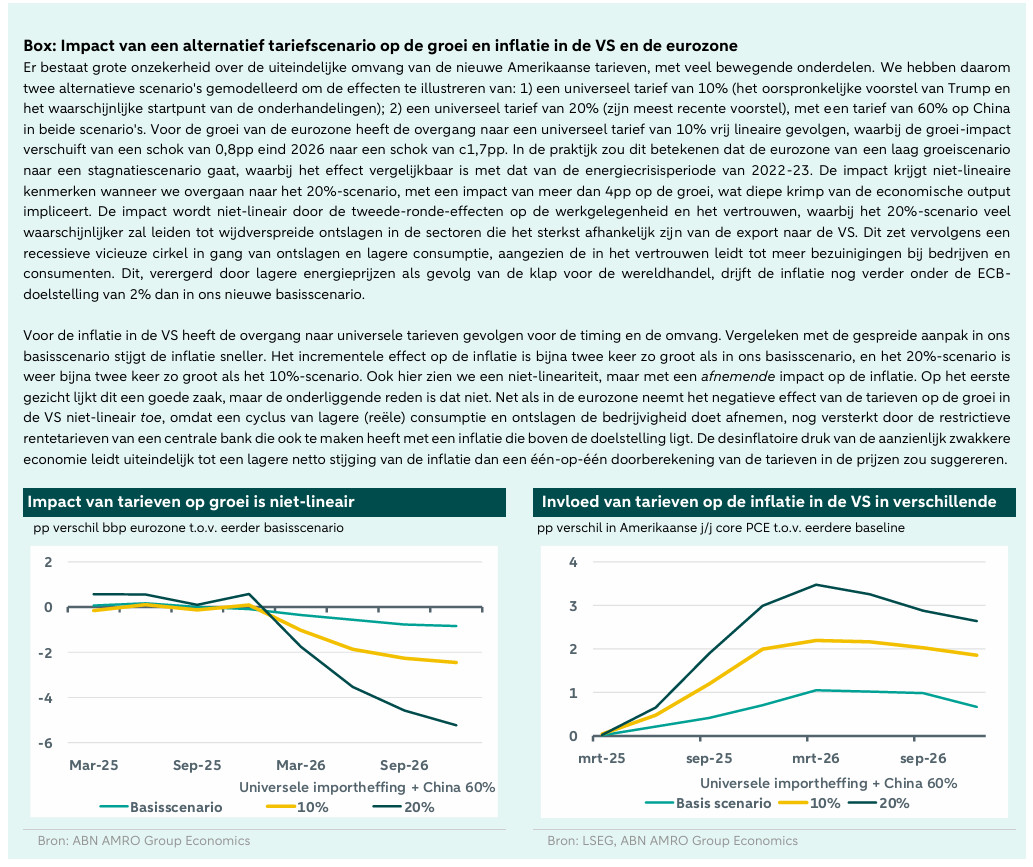

In afwachting van hun invoering zullen de tarieven initieel een positief effect hebben op de groei in de eurozone en China, omdat Amerikaanse importeurs hun aankopen vervroegen om hogere tarieven te vermijden. In combinatie met het herstel van de binnenlandse vraag zal dit de groei begin 2025 waarschijnlijk opkrikken. Deze vreugde zal echter van korte duur blijken: de export zal onmiddellijk na de invoering van de tarieven waarschijnlijk sterk dalen, waarna de handel zich zal stabiliseren op het 'nieuwe normale' niveau van na de invoering van de tarieven. De VS zijn goed voor ongeveer 20% van de totale export van de eurozone en we verwachten uiteindelijk dat de export naar de VS met ongeveer 15% zal dalen ten opzichte van het basisscenario. Dit verlaagt de bbp-groei op termijn met ongeveer 0,8pp. Als we dit vertalen naar kwartaalgroei, verwachten we een relatief solide groei van 0,4pp k-o-k in de eerste helft van 2025, met een scherpe vertraging tot 0,1-0,2% k-o-k in de tweede helft van 2025 en naar 2026 toe. Hoewel dit ver onder de trend is, verwachten we niet dat dit tot een recessie zal leiden. Dat gezegd hebbende, is het handelsgeoriënteerde Duitsland - dat nog steeds vastzit in een industriële malaise - bijzonder kwetsbaar voor nieuwe tarieven, en afhankelijk van de precieze samenstelling van de tariefverhogingen zou dit het risico van een recessie kunnen verhogen, gezien het toch al zwakke uitgangspunt. Nederland is als kleine open economie ook bijzonder kwetsbaar (zie onze Nederlandse Economie in Zicht voor meer informatie).

De VS heeft te maken met de andere kant van de munt. Het naar voorhalen van de import zal in de loop van 2025 de groei van het Amerikaanse bbp drukken en zich herstellen zodra de tarieven zijn geïmplementeerd. Dit betekent dat we in de loop van 2025 enige zwakte kunnen zien in de nominale bbp-groei, terwijl de onderliggende vraag relatief sterk blijft door het momentum van de economie, verder gestimuleerd door deregulering en aanzienlijke fiscale stimuleringsmaatregelen. Het Committee for a Responsible Federal Budget schat dat de begrotingsvoorstellen van Trump bijna 3% van het BBP zullen toevoegen aan het tekort. Als we de kosten van de verlenging van de Trump Tax cuts (TCJA) buiten beschouwing laten, wat het beste kan worden gezien als het uitblijven van een fiscale krimp, komen de plannen neer op een stimulans van ongeveer 1,2% van het BBP, hoewel deze gezien uiteindelijke begunstigden waarschijnlijk een relatief lage fiscale multiplier zal hebben. Tegelijkertijd zetten de prijsstijgingen als gevolg van de tarieven een deuk in de reële consumptie, en de Fed die de rente langer restrictief houdt in reactie op de inflatie, houdt een lichte rem op de economie. Het netto-effect is dat de economie haar momentum verliest en tot ver in 2026 terechtkomt in een periode van groei onder het trendmatige niveau.

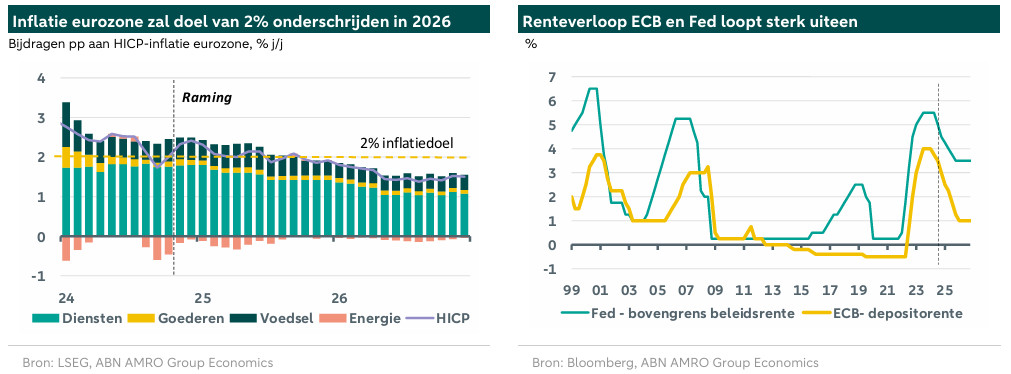

Inflatie: VS ziet doelstelling van 2% opnieuw overschreden, eurozone verwacht onderschrijding

De tarieven zullen waarschijnlijk heel verschillende effecten hebben op de inflatie in de VS en in de rest van de wereld. In de VS zal de inflatie de kosten van goederen opdrijven en gezien de veerkrachtige binnenlandse vraag zullen de prijsstijgingen waarschijnlijk direct worden doorberekend aan de consument. Op het hoogtepunt in het tweede kwartaal van 2026 verwachten we dat dit de kerninflatie van de consumptieprijzen ongeveer 1,0pp boven onze eerdere basisprognose zal doen uitkomen, waardoor de kerninflatie weer ruim boven de Fed-doelstelling van 2% zal uitkomen en een piek van ongeveer 3,3% zal bereiken. Dit zal naar verwachting leiden tot een aantal tweede ronde effecten op de loongroei in wat nog steeds een relatief krappe arbeidsmarkt is, omdat werknemers proberen de schok op hun reële inkomens te compenseren, en dit zal vervolgens weer leiden tot een hogere inflatie. Het risico - zoals bij elke inflatieschok, maar vooral nu, zo kort na de laatste inflatieschok - is dat dit leidt tot een verankering van de inflatieverwachtingen, waardoor de inflatie zich hardnekkig boven de Fed's doelstelling van 2% zal stabiliseren.

In de eurozone verwachten we, misschien contra-intuïtief, dat de tarieven zullen leiden tot een onderschrijding van de 2%-doelstelling van de ECB. Dit berust deels op de aanname dat de EU beperkte vergeldingsmaatregelen zal nemen tegen de Amerikaanse tarieven, waarbij eventuele vergeldingsmaatregelen waarschijnlijk gericht zullen zijn op politiek gevoelige goederen in plaats van tarieven over de hele linie. Maar zelfs met brede tarieven op de invoer uit de VS zou het opwaartse effect op de inflatie zeer klein zijn. Het aandeel van de VS in de goedereninvoer van de eurozone bedraagt slechts 13%; ongeveer 20-30% van de goederenconsumptie wordt geïmporteerd; en goederen maken 26% uit van het HICP-pakket. Op basis hiervan zou een stijging van 10% van de prijs van ingevoerde goederen uit de VS slechts 0,1pp toevoegen aan de HICP-inflatie.

Er wordt eerder een veel groter neerwaarts effect verwacht, als gevolg van de indirecte effecten van lagere energieprijzen. Tarieven zullen waarschijnlijk leiden tot een aanzienlijk zwakkere wereldhandel en wereldwijde groei, en als gevolg daarvan hebben we onze prognoses voor olieprijzen sterk verlaagd. Dit effect overschaduwt het eventuele opwaartse effect van tarieven op goederen. In het algemeen verwachten we dat de HICP-inflatie in de eerste helft van 2025 dicht bij het streefcijfer van 2% zal liggen, voordat deze in de tweede helft van het jaar aanzienlijk onder het streefcijfer daalt onder invloed van de lagere olieprijzen. Extra (zij het veel minder) neerwaartse druk komt van lagere gas- en elektriciteitsprijzen door een hogere export van LNG uit de VS, nu Trump naar verwachting een einde zal maken aan het moratorium van Biden op nieuwe LNG-exportvergunningen, terwijl de Europese Commissie al heeft aangeboden meer LNG uit de VS te kopen als onderdeel van haar handelsonderhandelingen met de VS. Tot slot, hoewel moeilijker in te schatten, zijn er de effecten van de lagere vraag vanuit de VS op zowel goederen uit de eurozone als uit China. Deze verminderde vraagimpuls zal het prijszettingsvermogen van producenten verzwakken, terwijl het effect op de arbeidsmarkten zal zijn dat de onderhandelingsmacht van werknemers afneemt (zoals nu bijvoorbeeld duidelijk is bij Volkswagen in Duitsland).

Rentetarieven: Langzamer en minder verlagingen Fed; depositorente ECB daalt terug naar 1%...

Op de korte termijn verwachten we dat zowel de ECB als de Fed de rente opnieuw zullen verlagen tijdens hun beleidsvergaderingen in december. Beide centrale banken bevinden zich op een normaliseringspad, waarbij de dalende inflatie een terugkeer naar een neutralere beleidskoers mogelijk maakt. Vanuit een groeiperspectief gezien blijft de vraag in de VS solide, maar er is aanhoudende bezorgdheid over de gezondheid van de arbeidsmarkt. In de eurozone is de nominale bbp-groei sterker dan de PMI's suggereren, maar blijft de industrie op een neerwaartse koers.

Terwijl het rentepad voor de korte termijn duidelijk is voor zowel de ECB als de Fed, zullen hun paden vanaf 2025 waarschijnlijk uiteenlopen - eerst een beetje, en daarna een heel behoorlijk sterk. We verwachten dat de Fed de rente elk kwartaal zal verlagen, met de eerste renteverlaging van 2025 in maart en aan het einde van elk kwartaal daarna. De ECB daarentegen zal naar verwachting bij elke vergadering de rente blijven verlagen - met uitzondering van een pauze in het tweede kwartaal - wanneer de relatief solide groei samen met de onzekerheid over de vooruitzichten voor de tarieven (en de kans op vergeldingsmaatregelen) de Governing council tot een pauze zal laten overgaan. Zodra duidelijk wordt dat de export van de eurozone naar de VS zwaar getroffen zal worden door hogere tarieven, verwachten we dat de ECB de rente bij elke vergadering weer zal verlagen, totdat de depositorente begin 2026 1% bedraagt. Het toenemende risico dat de inflatiedoelstelling van 2% niet wordt gehaald, zal de ECB ertoe aanzetten om te blijven verlagen. Hoewel dit voor een groot deel zal worden gedreven door de energieprijzen, zal de groeischok als gevolg van de Amerikaanse tarieven ook neerwaartse risico's opleveren voor de kerninflatie op de middellange termijn, en dit zal waarschijnlijk de belangrijkste factor zijn die aanzet tot verdere renteverlagingen. Daarentegen zal de Fed de rente naar verwachting in een langzamer tempo blijven verlagen, waarbij het FOMC uiteindelijk gedwongen zal zijn om de renteverlagingen helemaal af te breken zodra de bovengrens van de fed funds rate eind 2025 3,5% bereikt. Tegen die tijd zal de inflatiedruk van hogere tarieven de Fed-doelstelling van 2% waarschijnlijk steeds verder buiten bereik duwen en zal het comité zich zorgen maken over tweede ronde-effecten.

Er heerst een enorme onzekerheid rond dit nieuwe basisscenario voor centrale banken, waarbij de timing, omvang en reikwijdte van eventuele tariefstijgingen van doorslaggevend belang zijn voor het uiteindelijke effect op groei en inflatie. Onze visie hangt af van wat de genomineerde Treasury Secretary, Bessent, als een geleidelijke invoering van tariefwijzigingen beschrijft. Meer abrupte veranderingen zouden kunnen betekenen dat de renteverlagingen eerder worden stopgezet. Maar gezien de aanhoudende zorgen over de arbeidsmarkt en de risico's die de tarieven vormen voor de groeivooruitzichten verder in de toekomst, zien wij een hoge drempel voor de Fed om de renteverhogingen te hervatten als reactie op de tarieven. Dezelfde onzekerheid geldt voor de ECB, maar dan in omgekeerde richting. Mochten de tarieven abrupter en in grotere mate worden verhoogd dan wij aannemen, dan zal de ECB de rente waarschijnlijk nog sneller verlagen, met misschien een of twee verlagingen van 50 bp, en de depositorente uiteindelijk terugbrengen naar bijna nul.

...waardoor de euro uiteindelijk pariteit bereikt met de dollar

De financiële markten hebben de tariefplannen van Trump al aanzienlijk ingeprijsd, waarbij de renteverwachtingen voor de ECB en de Fed sterk uiteenlopen nog voordat de centrale banken zelf uiteenlopen, en de euro is dienovereenkomstig met ongeveer 6% gedaald ten opzichte van de dollar, van een hoogste koers eind september van $ 1,12 naar $ 1,05 op het moment van publicatie. Omdat de markten de verwachte divergentie in het monetaire beleid van de Fed en de ECB blijven inprijzen, verwachten we dat EUR/USD het komende jaar verder zal verzwakken en uiteindelijk pariteit zal bereiken tegen het einde van 2025. Wat de divergentie in het ECB-Fed beleid betreft, geldt echter: hoe groter de tarieven, hoe groter waarschijnlijk de potentiële neerwaartse beweging voor de euro - althans op de korte termijn en tot op zekere hoogte. In een scenario waarin de tariefverhogingen zo groot zijn dat ze de Amerikaanse economie in een recessie doen belanden, zal de Fed de rente mogelijk opnieuw zeer sterk moeten verlagen. Dit is vooral waarschijnlijk als de regering Trump erin slaagt om de onafhankelijkheid van de Fed te ondermijnen, wat waarschijnlijker is als de huidige termijn van voorzitter Powell afloopt in 2026.

Tot op zekere hoogte zullen valutabewegingen zowel het effect op de groei in de eurozone als het effect op de inflatie in de VS verzachten. Dit zal echter niet voldoende zijn om de groeischok volledig te compenseren. Hoewel we slechts een effectieve stijging van 5pp verwachten in het tarief op de export van de eurozone, is dit een gemiddelde en voor sommige goederen verwachten we dat de tariefstijging aanzienlijk hoger zal zijn. Het is via deze meer gerichte maatregelen dat het grootste deel van de klap voor de export - en op zijn beurt de klap voor de groei - zich naar verwachting zal voordoen. Ook voor de Amerikaanse inflatie zal een sterkere dollar het effect enigszins temperen, maar de totale omvang van de tariefvoorstellen is veel groter dan de verwachte waardestijging. Tegen de achtergrond van een veerkrachtige binnenlandse vraag zullen importeurs, die de doorberekening van (aanhoudende) prijsstijgingen door tarieven en (meer volatiele) prijsdalingen door een waardestijging van de dollar tegen elkaar afwegen, waarschijnlijk opportunistisch handelen en de waardestijging in eerste instantie als winstmarge nemen. Binnenlandse producenten zullen ook een sterker prijszettingsvermogen hebben ten opzichte van importeurs, waardoor het risico van prijsstijgingen naar binnenlandse goederen toeneemt. (Bill Diviney & Rogier Quaedvlieg)

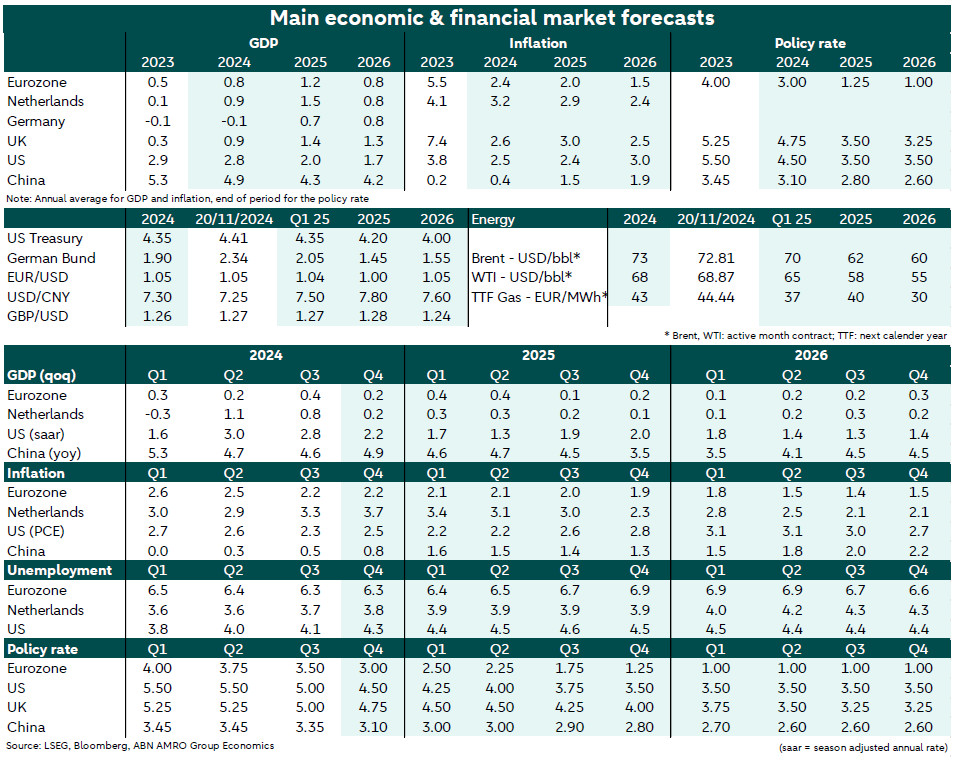

In de onderstaande tabel vatten we onze belangrijkste beoordelingen en aannames voor macro-economische en financiële marktontwikkelingen in 2025 samen.