Visie op Duitsland 2025 - Verkiezingen en Amerikaanse tarieven bepalen het pad voorwaarts

De Duitse economie keert terug naar een traag groeipad, met een groei van 0,7% in 2025 en 0,8% in 2026. Stijgende reële inkomens en dalende renteniveaus betekenen dat de groei zal worden gedragen door de binnenlandse vraag. Trumps tarieven zijn het grootste neerwaartse risico: ze zullen de Duitse uitvoer in de tweede helft van 2025 raken. Inflatie neemt verder af, maar hoge loongroei houdt de kerninflatie hoog. Met verkiezingen op 23 februari duurt het waarschijnlijk tot medio 2025 voor er een nieuwe regering is. Afhankelijk van de verkiezingsuitslag zijn grotere overheidstekorten mogelijk, gelet op de recente draai van de CDU.

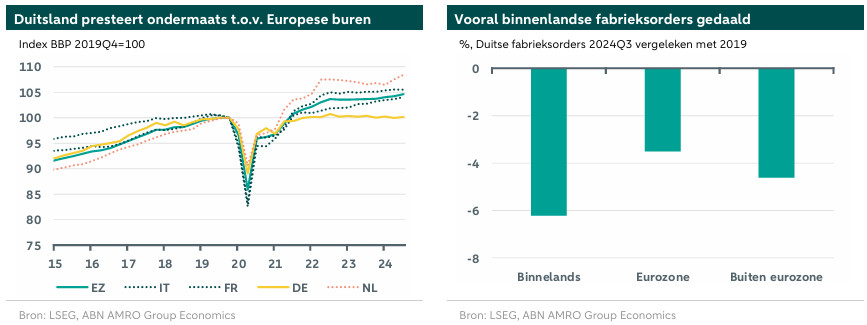

Groei wordt positief na krimp in 2023-24, maar blijft laag

Sinds het begin van de pandemie is de Duitse economie ruwweg gestagneerd (+0,2%) en presteert sterk onder de trend in de eurozone, die juist met 4,6% groeide. In 2023 en waarschijnlijk ook in 2024 zal de gemiddelde jaarlijkse groei zelfs negatief zijn. Vooruitkijkend en ondanks politieke onrust (zie hieronder), zal de Duitse economie in 2025-26 naar verwachting een bescheiden cyclisch groeiproces doormaken. Stijgende reële inkomens, lage werkloosheid en lagere rentetarieven stimuleren de binnenlandse vraag, die de afgelopen 2 jaar erg zwak was. Met name de investeringen hebben ruimte om te groeien, aangezien ze over een brede linie zijn gekrompen, vooral in de bouw, in machines en in transportmiddelen. Aangezien de investeringen doorgaans met een lichte vertraging reageren op de conjunctuur, zal deze opleving zich waarschijnlijk pas later manifesteren. De renteverlagingen door de ECB helpen, maar de onzekere internationale en binnenlandse politieke situatie zal het herstel van de investeringen beperken.

Net als in andere landen van de eurozone zijn Duitse huishoudens terughoudend geweest met het uitgeven van reële inkomenswinsten. Uit recente data blijkt echter dat de particuliere consumptie in de tweede helft van 2024 is toegenomen. Met een verdere stijging van de koopkracht, als gevolg van hoge loonstijgingen en afnemende inflatie, verwachten we dat de particuliere consumptie ook in 2025 blijft toenemen. In tegenstelling tot het verbeterende binnenlandse klimaat zijn de vooruitzichten voor de buitenlandse vraag somberder geworden door de mogelijke invoering van Amerikaanse importtarieven. De uitvoer naar de VS zal vanaf het tweede halfjaar van 2025 waarschijnlijk een flinke klap krijgen. Op korte termijn kan de economie juist een impuls krijgen van ‘frontloading’ om de tarieven te omzeilen. Exportgerichte economieën zoals Duitsland worden zwaar getroffen door de tarieven (). Naast de bilaterale gevolgen kan een escalerende handelsruzie tussen China en de VS ook leiden tot nog meer overcapaciteit in Chinese exportsectoren, wat extra neerwaartse risico's met zich meebrengt voor exporteurs uit de eurozone, zoals Duitsland (zie hieronder).

Is het Duitse groeimodel houdbaar?

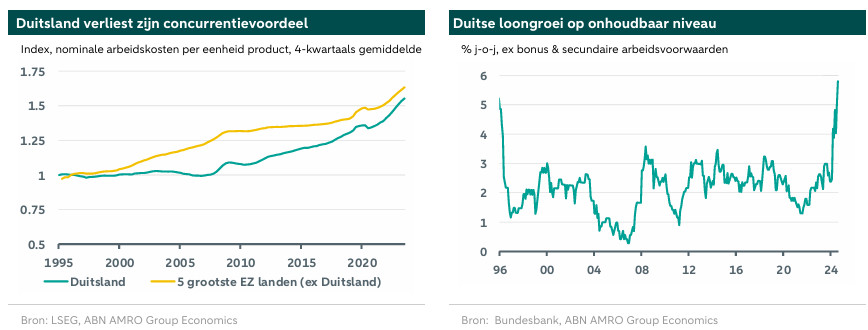

De slechtere handelsvooruitzichten komen bovenop de structurele problemen waar Duitsland de afgelopen jaren mee te kampen heeft gehad. Chronische (publieke) onderinvestering en vergrijzing drukken op de potentiële groei, maar het concurrentievermogen van de industrie is waarschijnlijk op korte termijn de grootste zorg. In de machtige Duitse auto-industrie is de lijst van uitdagingen groot. Denk aan de stijgende loonkosten per eenheid product. Of de intrede van China, dat langzaam van leverancier en bron van vraag is veranderd in een concurrent, zelfs op thuismarkten (zie ). In andere industriële sectoren, zoals de energie-intensieve chemie, vormen de hogere energiekosten in vergelijking met mondiale concurrenten een blijvend nadeel. Het resultaat is dat de Duitse industriële basis wereldwijd marktaandeel verliest en Duitsland zich niet, zoals in het verleden, uit een zwakke conjunctuur kan exporteren. De industriële activiteit zal naar verwachting enige impuls krijgen van de huidige lage basis. De lagere rente stimuleert uiteindelijk de vraag naar kapitaalgoederen, zowel direct als indirect via de activiteit in andere sectoren zoals de bouw. Toch is het onwaarschijnlijk dat de industrie een belangrijke groeimotor wordt binnen onze voorspellingshorizon.

Disinflatie houdt aan terwijl loonstijging de kerninflatie hoog houdt

De inflatie bedroeg in oktober 2%, terwijl de kerninflatie hoger uitkwam op 2,9%. Net als voor de eurozone wordt voor Duitsland een verdere verlaging van de inflatie verwacht in de loop van 2025 en 2026. Het zal echter veel langer duren voordat de inflatie in de dienstensector terugkeert naar een normaler niveau, omdat de loonstijging in Duitsland nog steeds erg hoog is. De loonstijging is momenteel zelfs historisch hoog met 5,8% j-o-j in augustus, wat onhoudbaar lijkt gezien de recente omslag op de arbeidsmarkt. Ondanks de verwachtte cyclische opleving zullen door de matige groei waarschijnlijk meer bedrijven gaan herstructureren, waardoor de arbeidsmarkt geleidelijk verzwakt.* Dit zou de loonstijging flink moeten temperen . Bovendien neemt de druk af om hogere loonstijgingen te eisen naarmate werknemers hun koopkrachtverlies uit het verleden terugverdienen - een proces dat grotendeels is voltooid. Meer toekomstgerichte indicatoren voor de loongroei (zoals Indeed) wijzen al op een geleidelijke afvlakking van de loongroei in de komende maanden, wat in de loop van 2025 ook zou moeten leiden tot een lagere diensteninflatie.

Nieuwe verkiezingen zorgen voor extra onzekerheid, maar kunnen uiteindelijk leiden tot hogere investeringen

De val van de Duitse regering verlengt de periode van beleidsonzekerheid die het grootste deel van het jaar al groot was. De problemen in de 'stoplicht'-coalitie onder leiding van Scholz' SPD, de Groenen en de FDP waren er inderdaad al even. Nu er belangrijke beslissingen moeten worden genomen op Europees niveau, kan de Duitse politieke instabiliteit ook negatieve uitstralingseffecten hebben op de eurozone. In de komende maanden zal Europa waarschijnlijk moeten: 1) onderhandelen met de VS (en China) over tarieven, 2) beslissen over steun aan Oekraïne na de Amerikaanse verkiezingen, en 3) een hervormingsagenda vaststellen op basis van de rapporten van Draghi en Letta.

Er is ook een positieve kant aan de huidige politieke situatie. De coalitie viel omdat de FDP niet bereid was om de ‘schuldenrem’ te versoepelen, zoals voorgesteld door de SPD en de Groenen. Een nieuwe coalitie, met een sterk mandaat, zou mogelijk kunnen leiden tot een stapsgewijze toename van de begrotingsuitgaven. Friedrich Merz - leider van de oppositiepartij CDU en volgens de huidige peilingen mogelijk de volgende Kanselier van Duitsland - heeft onlangs de deur geopend voor een versoepeling van de strenge Duitse begrotingsregels, zolang dit leidt tot meer investeringen in plaats van sociale uitgaven. Overheidsinvesteringen zijn de afgelopen jaren chronisch laag geweest, wat onder andere heeft geleid tot een slechte staat van de infrastructuur. Als de nieuwe coalitie hogere investeringen combineert met een bredere hervormingsagenda en korte termijnsteun voor de industriële sector, zal dat de Duitse economie ten goede komen. Al met al denken we dat de impact van vervroegde verkiezingen door beleidsonzekerheid op korte termijn beperkt is, aangezien de bestaande regering al in een staat van verlamming verkeerde. Politieke instabiliteit kan een negatieve invloed hebben op de Europese beleidsvorming, maar de urgentie die de verkiezing van Trump met zich meebrengt en de slow-motion crisis in de Duitse industrie kunnen het tempo van coalitievorming versnellen in vergelijking met het verleden. Bovendien bieden de verkiezingen een kans voor een reset met betrekking tot de begrotingsuitgaven. Hogere overheidsinvesteringen als gevolg hiervan vormen opwaartse risico's voor de groeivooruitzichten later in onze prognosehorizon (2026).

Duitsland presteert duidelijk ondermaats, maar sterke financiële positie en een nieuwe regering kunnen rugwind zijn

Hoewel de zwakke Duitse economie de alarmbellen heeft doen rinkelen, is het niet alleen maar kommer en kwel voor de grootste economie van de eurozone. Duitsland heeft drie duidelijke sterke uitgangspunten om de zwakke vooruitzichten te doorstaan. Ten eerste is de arbeidsmarkt krap en hoewel deze naar verwachting iets zal afzwakken, zal de werkloosheid naar verwachting laag blijven, deels als gevolg van de vergrijzing. Ten tweede is de vraag zwak geweest, deels omdat huishoudens en bedrijven de voorkeur hebben gegeven aan schuldafbouw boven consumeren of investeren. Het resultaat hiervan is dat de financiële positie van bedrijven en huishoudens in algemene zin is verbeterd. Dit versterkt de financiële veerkracht en creëert meer ruimte voor toekomstige consumptie en investeringen. Tot slot, mochten de verkiezingen leiden tot een proactiever begrotingsbeleid door de federale regering, dan heeft Duitsland voldoende budgettaire ruimte om deze verschuiving door te voeren.

* De onderhandelingen tussen Volkswagen en de vakbonden wijzen op loonsverlagingen als alternatief voor fabriekssluitingen en banenverlies