China - The Art of the No-Deal

Na de scherpe escalatie van de handelsoorlog tussen de VS en China in april staat China een flinke exportschok te wachten. Vrijstellingen voor elektronica, omleiding en diversificatie van de export, en meer steunmaatregelen zullen deze schok verzachten. We hebben onze groeiramingen voor 2025/2026 verlaagd naar 4,1% (van 4,3%) en 3,9% (van 4,2%).

China gaat de handelsoorlog met de VS in op basis van een solide eerste kwartaal

De bbp-groei in het eerste kwartaal was solide met 5,4% j-o-j, ondersteund door beleidssteun en het naar voren halen van de export (frontloading), zie ook . De macrodata over maart lieten ook een verbetering zien, met een stijging van de inkoopmanagersindices en een versnelling van de industriële productie en de detailhandelsverkopen. De cijfers over de vastgoedsector bleven echter zwak en de aanhoudende deflatie toont aan dat de aanbodzijde sterker blijft dan de vraagzijde. Bovendien weerspiegelen deze cijfers nog niet de escalatie van de handelsoorlog met de VS in april (zie hieronder). Dit kan een impact hebben op het vertrouwen van bedrijven en consumenten, net als aan het begin van de handelsoorlog van 2018. Dat zou de inspanningen van Beijing om de consumentenbestedingen en particuliere investeringen op te krikken compliceren. Toch suggereren de wekelijkse Chinese containerdata dat de recente wendingen in het Amerikaanse tariefbeleid (zie hieronder) de exportstromen hebben ondersteund. Frontloading van de ‘kleinschalige’ export kan ook nog steeds een rol spelen, aangezien de de minimis-clausule die de VS voor invoertarieven op China hanteert op 2 mei afloopt.

Na scherpe escalatie handelsoorlog in april speelt Beijing nu ‘hard to get’ vs Trump

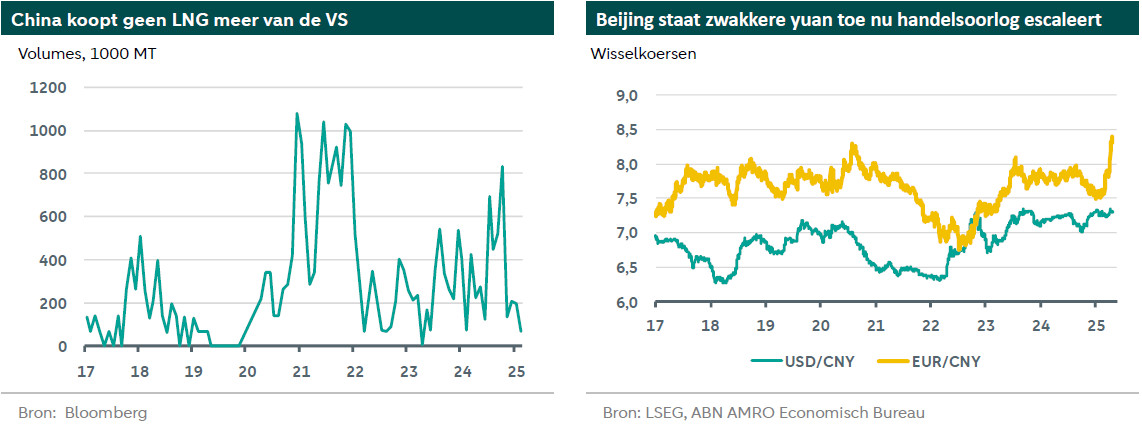

Sinds 'US Liberation Day’ op 2 april is de tarievenoorlog tussen de VS en China geëscaleerd, waarbij de VS nu 145% heft op import uit China (en 125% vice versa). Verdere bedreigingen doemen op, zoals het Amerikaanse plan om de havengelden voor Chinese schepen te verhogen; met dit plan wordt beoogd de Chinese dominantie in de wereldwijde scheepsbouw/scheepvaart te doorbreken. Toch hebben de VS, vooral onder druk van de obligatiemarkt, het tarievenbeleid herhaaldelijk versoepeld (zie en ). De recente vrijstelling voor consumentenelektronica (die ±25% van de Chinese export naar de VS dekt) is een belangrijke verzachtende omstandigheid. Verschillende Amerikaanse officials hebben onlangs gewezen op een mogelijk toekomstig handelsakkoord tussen de VS en China. Vooralsnog lijkt Beijing echter weinig trek te hebben om deelgenoot te zijn van Trumps Art of the Deal-tactiek. China heeft zich trachten op te stellen als 'the adult in the room’, door te verklaren dat het verdere tariefverhogingen door de VS (die toch al zinloos zijn geworden) zou negeren. Beijing gebruikt ook andere instrumenten om de druk op de ketel te houden, zoals exportbeperkingen voor kritieke metalen, het op een zwarte lijst zetten van Amerikaanse bedrijven en het stopzetten van de aankoop van Boeings, LNG enzovoort. China heeft ook nog leverage op de VS via de forse hoeveelheid Amerikaanse staatsobligaties die het aanhoudt. Het lijkt erop dat Beijing momenteel het gevoel heeft dat het de overhand heeft, nu de VS geconfronteerd worden met de macro- en marktimpact van hun tarievenbeleid. China zal ook pijn voelen van de handelsoorlog, maar heeft geen tussentijdse verkiezingen in 2026 en heeft daarmee waarschijnlijk een hogere 'pijntolerantie'.

We verlagen onze groeiramingen vanwege de omvangrijker, abrupter exportschok

We gingen er al vanuit dat de VS op China relatief hoge invoertarieven zou hanteren en hadden daarom al een zwakke groei verondersteld in met name het tweede en derde kwartaal van dit jaar. De escalatie in april betekent echter dat de directe exportschok (de Chinese export naar de VS bedroeg 2,8% van het bbp in 2024) nog heviger en abrupter zal zijn. Wel wordt deze schok verzacht door vrijstellingen (zie hierboven), omleiding van de export naar de VS (bijv. via ASEAN), en diversificatie naar andere bestemmingen. Ook gaan we er nog steeds van uit dat Beijing doorgaat met monetaire verruiming, met steun via de begroting, en met en een soepeler wisselkoersbeleid om de exportschok te compenseren. Al met al hebben we ons groeiprofiel op kwartaalbasis aangepast en onze groeiprognoses voor 2025/26 verlaagd naar 4,1% (van 4,3%) en 3,9% (van 4,2%). Natuurlijk is de onzekerheid rond deze prognoses nog steeds groter dan gewoonlijk. Een belangrijk neerwaarts risico voor de Chinese economie vloeit voort uit de mogelijkheid dat landen in hun onderhandelingen met de VS luisteren naar de Amerikaanse wens om handelsmaatregelen tegen China te nemen. Toch denken we dat de meeste landen hun handelsrelaties met beide giganten zorgvuldig zullen blijven afwegen. China is al de grootste handelspartner voor de meeste landen en heeft ook gewaarschuwd om geen anti-Chinese afspraken met de VS te maken.