Een week later - Reversal Day

President Trump heeft de zogenoemde wederkerige tarieven met een week uitgesteld, terwijl de univerele tarieven van 10% blijven gelden. Na vergelding werd China gestraft met een tariefsverhoging tot 125%. De ommekeer betekent een lichte vermindering van de negatieve impuls van ‘Liberation Day’ voor alle landen behalve China, ook voor de VS.

Pauze wederkerige tarieven beperkt neerwaartse risico’s, maar groeischok nog steeds aanzienlijk

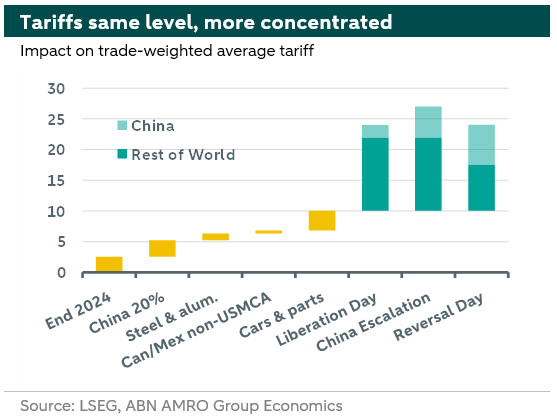

Gisteren kondigde Trump een pauze van 90 dagen aan voor wederkerige tarieven voor alle relevante landen – met uitzondering van China, dat een extra tariefverhoging tot 125% om de oren kreeg. Overigens was de laatste tariefsverhoging voor China ‘slechts’ 25%, tegenover 50% in de vorige ronde. Tegelijkertijd blijft het universele tarief van 10% van kracht, net als de afzonderlijke tarieven van 25% voor staal en aluminium en auto's en auto-onderdelen. Dit is dus geen volledige ommekeer in het handelsbeleid van de regering Trump. De grafiek hieronder laat zien dat, uitgaande van handelsvolumes aan het einde van 2024, de ommezwaai het handelsgewogen gemiddelde tarief terugbrengt naar het niveau van vóór de China-escalatie. Echter, de tariefsdruk is nu veel meer geconcentreerd richting China.

We zien twee belangrijke conclusies: aan de positieve kant wordt het staartrisico voor de wereldeconomie kleiner. Er bestaat een “Trump put”: het scenario dat de zaken blijven escaleren en dat Trump ongevoelig is voor de druk van de markt lijkt van tafel. Toch, als we een stapje terug doen, is het tarievenpakket dat van kracht blijft enorm, blijven er nog steeds dreigingen over, zoals tarieven op farmaceutische producten (1/4 van de EU-export naar de VS), en kan het volledige wederkerige pakket over 90 dagen nog steeds van kracht worden. Ondertussen lijkt de lat voor het opheffen van andere tarieven hoog te liggen. Kevin Hassett (voorzitter van Trumps National Economic Council) verklaarde dat landen een 'buitengewone' deal moeten sluiten om de tarieven op te heffen.

De Trump put werd uitgeoefend voordat de Fed serieus zou moeten overwegen in te grijpen.

We hebben al eerder dat, nu verschillende checks and balances actief worden ontmanteld, de financiële markten wel eens de enige achtervang zouden kunnen zijn om het beleid van Trump tegen te houden. Terwijl de aandelenmarkten hem niet van zijn stuk leken te brengen en gezien zijn opmerkingen dat 'THIS IS A GREAT TIME TO BUY!!!', leek hij de 'dump-and-pump' niet erg te vinden. De snelle stijging van meer dan 60bps in een tijdsbestek van enkele dagen van de 10y US Treasury yield, die samen met de zwakkere dollar het narratief van een bredere Amerikaans vertrouwenscrisis voedde, kan de ultieme katalysator zijn geweest die de “Trump put” activeerde. (Deze ongebruikelijke combinatie van stijgende rente en een verzwakkende valuta was uiteindelijk wat de regering van Liz Truss in het VK in 2022 ten val bracht).

Voor de VS is de schade al aangericht.

Het effect van de invoerheffingen op de VS is tweeledig. Er zijn bijna-mechanische effecten op de inflatie en de groei, die rechtstreeks voortvloeien uit prijsstijgingen als gevolg van de toegevoegde belasting. Een (gedeeltelijke) terugdraaiing van de tarieven verzacht deze directe klap onmiddellijk. Zelfs als het totale handelsgewogen tarief terug is op het niveau van “Liberation Day”, beperkt het meer geconcentreerde karakter van hoge tarieven voor China en lagere voor alle anderen de impact omdat er meer ruimte is voor omleiding en substitutie. Dit zal ook het handelsgewogen gemiddelde tarief vrij snel endogeen verlagen naarmate de vraag naar Chinese goederen afneemt. Toch blijven de vertrouwens- en sentimenteffecten in de VS, zowel binnenlands als buitenlands, als gevolg van de economische aanvallen van de regering en de beleidsonzekerheid bestaan. Zelfs als de tarieven volledig worden teruggedraaid, lijkt het onwaarschijnlijk dat de zaken doorgaan zoals in 2024, nu de wereld waarschijnlijk minder afhankelijk wordt van de VS en de dollar. De korte termijn blijft ook duister door de grote beleidsonzekerheid en volatiliteit. De mate waarin bedrijven geloven dat de hogere tarieven inderdaad in juli van start zullen gaan, zal bepalen of bedrijven voorraden zullen blijven opbouwen en of de netto-invoer een rem zal blijven op de groei gedurende het hele tweede kwartaal, of dat we de eerder verwachte ommekeer zullen zien. Al met al hebben de ontwikkelingen van gisteren ons dat de Fed de rente tot ver in 2026 op het huidige niveau zal houden, alleen maar versterkt. Er zal nog steeds een aanzienlijk inflatoir effect zijn en de recessierisico's zijn enigszins afgenomen. (Rogier Quaedvlieg)

Wat betekent het uitstel voor de eurozone en de ECB?

Voor de eurozone is het uitstel duidelijk positief, hoewel het geen game changer is. De Europese export zal nog steeds een flinke klap krijgen van het basistarief van 10% en het tarief van 25% op auto's, staal en aluminium. Als Trump doorgaat met een tarief van vergelijkbare omvang op farmaceutische producten, dan zou het handelsgewogen tarief op de export naar de VS stijgen naar ca. 15% van de ca. 3% die tot een maand geleden gold. Ondertussen is de euro niet langer het compenserende kussen dat we dachten dat het zou zijn, aangezien de euro in feite sterker is geworden, deels door de algemene zwakte van de dollar. Al met al betekent het lagere tarief iets hogere kwartaalgroei op de korte termijn, maar het grote plaatje van een grote groeischok dit jaar blijft in grote lijnen overeind. Daarom, en omdat de inflatie later dit jaar waarschijnlijk zal achterblijven bij de doelstelling van 2%, denken wij ook dat de ECB de rente zal blijven verlagen tijdens de volgende vier opeenvolgende vergaderingen, te beginnen volgende week en met een verlaging van de depositorente naar 1,5% in september.

Zou de EU samenwerken met de VS tegen China?

De VS lijken bondgenoten opnieuw te kunnen gebruiken en proberen het verhaal te veranderen in een strijd tegen China. De opmerkingen van minister van Financiën Bessent in de aanloop naar de aankondiging van de 90 dagen pauze hintten daar duidelijk op, toen hij de Europeanen waarschuwde dat het 'je eigen keel doorsnijden' zou zijn om met China samen te werken en dat de VS en zijn bondgenoten 'China als groep zouden kunnen benaderen'. Wij denken dat de EU zeker even zou nadenken voordat ze de VS zou volgen op het pad van het aanpakken van China, gezien hoe onbetrouwbaar de VS zelf de laatste tijd is geweest als bondgenoot. De realiteit is echter dat Europa veel afhankelijker is van zijn exportrelatie met de VS dan met China: de EU exporteerde in 2024 ongeveer 500 miljard dollar naar de VS, meer dan het dubbele van de 200 miljard dollar die het naar China exporteerde. Als de VS zouden proberen de EU te dwingen om zich op China te richten (bijvoorbeeld door te dreigen met secundaire tarieven), zou de EU in een moeilijke positie terechtkomen en zou het op zijn minst een uitdaging zijn om de eisen van de VS in evenwicht te brengen met de handelsrelatie met China. (Bill Diviney)

China: Opnieuw kop-van-jut

In onze 2025 Outlook, , gingen we er al van uit dat China de kop-van-jut van de VS zou worden, met een veel hoger tarief dan voor de rest van de wereld. Hoewel de huidige escalatie van de handelsoorlog tussen de VS en China leidt tot nog veel hogere bilaterale tarieven, zijn de recente verhogingen daarvan minder betekenisvol dan ze lijken. De Chinese export naar de VS zou ook sterk dalen met 54% tarieven, een verhoging met nog eens 75pp voegt in dat opzicht niet veel toe. Dat gezegd hebbende, is de externe schok waarmee China de komende kwartalen te maken krijgt groot. We verwachten dat de directe export naar de VS zal instorten. Verzachtende factoren zijn het feit dat voor sommige producten waarvoor productspecifieke tarieven gelden, lagere tarieven gelden. Ook blijft de mogelijkheid van handelsomleiding (via bijvoorbeeld Zuid-Oost-Azië) bestaan. Het verleggen van de handel naar andere eindbestemmingen dan de VS blijft ook een optie om de klap op te vangen (dit gebeurde ook tijdens de tarievenoorlog van 2018-19). In die zin is het uitstel van de wederzijdse tarieven in zekere zin gunstig voor China, omdat dit betekent dat de wereldwijde vraagschok zachter zal zijn.

China kan echter ook te maken krijgen met toenemende spanningen met andere handelspartners, die huiverig zijn voor een toevloed aan export uit China. Brussel bereidt zich al voor op dit risico, met extra tarieven (buiten EV's) als mogelijk instrument. Aan de andere kant kan een soort handelsverlegging voor Brussel ook welkom zijn. Aangezien China de handelsrelaties met andere handelspartners, waaronder de EU, zorgvuldig dient te managen, is dit misschien een goed moment voor Brussel om duidelijke afspraken te maken met Beijing. Maar dit is misschien nog niet eens het eindspel. Zoals hiervoor al genoemd lijken opmerkingen van Amerikaanse functionarissen te wijzen op de mogelijkheid om landen die onderhandelen over lagere tarieven te vragen om ook tarieven op China te heffen. Als dat de ingeslagen weg gaat blijken, kan de exportschok voor China mogelijk nog veel groter worden.

Een duidelijke lakmoesproef voor Beijing’s stimulusbereidheid

Ondertussen heeft China in eigen land duidelijk het roer omgegooid na Liberation Day. Niet alleen door extra Amerikaanse tarieven te spiegelen, maar ook in termen van macro- en valutabeleid. Tijdens de eerste tariefronde werd de yuan nog relatief stabiel gehouden, maar nu is men toleranter ten aanzien van een verzwakking van de yuan - in lijn met onze USDCNY-prognoses (7,80 per eind 2025). De versoepeling op wisselkoersvlak creëert ook meer ruimte voor monetaire versoepeling, we verwachten dat er binnenkort meer verlagingen van de beleidsrente en de RRR zullen volgen. Meer in het algemeen komen de Chinese beleidsmakers samen om de stimulus via de begroting te intensiveren (in lijn met onze verwachtingen). Gezien de dramatische omslag van de export van groeimotor naar belangrijke rem is dit de ultieme lakmoesproef voor de bereidheid van de overheid. Hoe ver wil en kan men nu gaan om de vastgoedsector te stabiliseren en de binnenlandse vraag te stimuleren? Het is waarschijnlijk dat Beijing zal proberen de consumptie op een directe wijze te ondersteunen en als dit niet werkt, gaat men op de korte termijn mogelijk weer over tot meer ouderwetse steunmaatregelen (bijv. investeringen in infrastructuur).

Wat betekent dit voor onze groeivoorspellingen voor China?

We gingen voor China al uit van een relatief laag groeitempo (beneden trend) voor het tweede en derde kwartaal, gezien onze relatief conservatieve veronderstellingen ten aanzien van de tarieven – vergeleken met consensus. Dit verklaart waarom we qua groeiraming voor 2025 nu nog steeds iets onder de consensus zitten, al komt deze geleidelijk onze kant op. Het beeld voor de groei op kwartaalbasis verandert na de laatste ontwikkelingen (er komt meer neerwaartse druk op de korte termijn). We zullen onze groeiprognoses voor China nader bekijken na de publicatie van de bbp-cijfers voor het eerste kwartaal op 16 april en herziene ramingen publiceren in onze Global Monthly van april. (Arjen van Dijkhuizen)