Visie op 2025 Special - We moeten praten over China…

Special in twee delen: Europese economie heeft juist nu baat bij handel met China, van de hand van Sandra Phlippen. En "Impact van Chinese groei op Europa – Aanbodschok groter dan vraagschok", door senior econoom China Arjen van Dijkhuizen.

Economie heeft juist nu baat bij handel met China

Sandra Phlippen – Chief economist

Handelscontinent Europa moet harde keuzes maken om fossielvrij te worden mét behoud van zijn concurrentiepositie. Een open handelsrelatie met China is daarbij onontbeerlijk.

De productiviteit verhogen is hét dominante verhaal onder Europese beleidsmakers, politici en economen. Aanleiding is het in september verschenen rapport van voormalig ECB-president Mario Draghi over het Europese concurrentievermogen.

De meeste recepten in het kookboek van Draghi gaan over interne problemen die moeten worden opgelost, zoals onnodige en tegenstrijdige regelgeving, beleidsprioritering, en diepere gemeenschappelijke kapitaalmarkten, zodat Europa zich niet alleen als consument en toezichthouder, maar ook als producent kan aansluiten bij de technologische revolutie.

Wat volgens Draghi geen verbetering behoeft, is de positie van Europa als mondiale handelspartner, aangezien het continent nu al de meest prominente speler in de wereldhandel is. Een positie die aan de basis staat van de eeuwenoude rijkdom en welvaart die Europa zo bang is te verliezen.

Strategische autonomie

Nu de wereld steeds meer gevuld is met handels- en politieke conflicten, voelt deze openheid voor handel eerder als een kwetsbaarheid dan als een troef. Het bevorderen van vrijhandel staat niet langer alleen maar voor lucratieve opbrengsten en het maximaliseren van de welvaart, maar lijkt eerder een naïeve droom van economen over mondiale welvaart te zijn geworden.

Zo worden huidige mondiale handelsketens vooral aangehaald vanwege het risico dat ze reputatieschadelijke ESG-problemen met zich meebrengen, dat ze bedreigingen voor de cyberveiligheid importeren en dat ze ons afhankelijk maken van regimes die de controle over onze instituties overnemen. Het Europese antwoord daarop is strategische autonomie.

Strategische autonomie – een industriebeleid dat de Europese productie bevordert – is het belangrijkste beleidsantwoord van Europa geworden sinds denktanks dit concept introduceerden in 2016, toen de handelsoorlog tussen de Verenigde Staten en China uitbrak en Europa hierbij dreigde te betrekken. De Russische invasie van Oekraïne gaf sindsdien de behoefte aan strategische autonomie een geheel nieuwe betekenis, en de laatste impuls kwam toen de VS aankondigden steile tariefmuren op Chinese importen te introduceren. Dit wakkert de Europese angst voor een China-schok 2.0 aan, waarbij goedkope producten het continent overspoelen en Europese bedrijven in faillissement drijven.

Toch zijn er veel goede redenen om een open handelsrelatie met China te houden, met uitzonderingen op de terreinen waar we kwetsbaar zijn, bijvoorbeeld bij levensreddende geneesmiddelen of kritieke infrastructuur.De afhankelijkheid van een handelsrelatie kan worden beoordeeld aan de hand van het belang van een product, vermenigvuldigd met de kans dat een handelspartner dreigt de toegang tot dat product te ontzeggen. Uit onderzoek blijkt dat de meeste geïmporteerde producten Europa niet kwetsbaar maken: we kunnen zonder ze leven, of we kunnen onze aankoop diversifiëren naar andere leveranciers.

Inflatie-onderdrukking

Een ander argument voor een open handelsrelatie met China is dat de systeemkosten voor de energietransitie te hoog worden zonder Chinese import.

Sinds de oorlog in de Oekraïne begon wil Europa de transitie maken zonder (Russisch) gas als tussenstation, waardoor de energietransitie hobbeliger, onzekerder en duurder wordt. De kosten van wind-, zonne- en batterijtechnologie zijn weliswaar enorm gedaald, maar dit lost het probleem van de inherente volatiliteit van deze technologieën, die de voorspelbaarheid van toekomstige kasstromen en zo de bereidheid om te investeren verlagen, nog niet op. Ook troffen rentestijgingen in 2023 en 2024 investeringen in hernieuwbare energie onevenredig zwaar, omdat deze meer kapitaalinvesteringen vooraf vereisen.

Door al deze factoren stijgen de totale kosten van het energiesysteem. En hoewel de basisinvesteringen in het elektriciteitsnet deel uitmaken van een strategische autonomieagenda, zijn de producten die we op het elektriciteitsnet aansluiten dat niet.

Elektrische voertuigen, batterijen, slimme apparaten en zonnepanelen kunnen het beste mondiaal worden ingekocht. Alleen zo voorkomen we een onbetaalbare transitie voor consumenten, die zich vertaalt in onwil van politici om te sturen op transitie. Het inflatieonderdrukkende effect van goedkope import zorgt ervoor dat de rente laag kan blijven, wat het argument vóór grote Europese investeringen in kritieke infrastructuur verder versterkt. Behalve de consument is ook de Europese maakindustrie dringend op zoek naar lagere energiekosten doordat het sinds de energiecrises zijn concurrentiepositie achteruit zag hollen.

Als we het over goedkope Chinese producten hebben, dan is er direct de zorg dat in het productieproces Europese waarden met voeten worden getreden. De nieuwe geopolitieke orde biedt kansen om hier iets aan te doen. De noodzaak van China om een markt te vinden nu de VS voor hen op slot gaat, levert Europa een strategisch voordeel op. Zo kan Europa eisen dat bij de productie rekening wordt gehouden met mensenrechten of Europese banen.

Dat de EU nu geeft aan dat Europa snel leert, en vooralsnog weg blijft van het napraten van de Amerikaanse anti-China retoriek.

Dit artikel is gepubliceerd in het Financieele Dagblad, 21 november 2024

Impact van Chinese groei op Europa – Aanbodschok groter dan vraagschok

Arjen van Dijkhuizen – Senior econoom China

Voorheen was Europa’s groeilink met China voornamelijk via de vraagzijde, dat wil zeggen via de impact van de Chinese vraag op de Europese export. Maar China concurreert steeds meer rechtstreeks op de binnenlandse markten van Europa. Deze verschuiving heeft ingrijpende gevolgen voor de manier waarop we de impact van China's groei op Europa bekijken en beoordelen.

De verschuiving in het relatieve belang van deze vraag- en aanbodkanalen wordt vooral bepaald door ontwikkelingen in China. De economische groei in China volgt een pad van een geleidelijke vertraging, even afgezien van schommelingen die verband houden met de conjunctuurcyclus of met grote schokken zoals een pandemie. Het groeitraject van China is de afgelopen jaren grotendeels beïnvloed door het industriebeleid dat zich vooral richt op de aanbodzijde (Beijing wil hightech productie ontwikkelen) en de neergang in de vastgoedsector die de vraag drukt. Het herstel in China is dan ook behoorlijk onevenwichtig, met een aanbodzijde die sterker is dan de vraagzijde (hoewel er enkele tekenen zijn van een recente opleving van de vraag - zie het China-hoofdstuk in deze Global Outlook). Beleid ter ondersteuning van de binnenlandse vraag heeft lange tijd slechts een secundaire rol gespeeld en kreeg pas recent meer aandacht toen het groeimomentum van China bleef haperen. Tegen deze achtergrond van de genoemde ontwikkelingen onderscheiden we twee kanalen waarlangs het groeitraject van China de eurozone beïnvloedt: het kanaal van de Chinese vraag en het kanaal van het Chinese aanbod (hoewel beide kanalen tot op zekere hoogte met elkaar verbonden zijn).

Het kanaal van de Chinese vraag

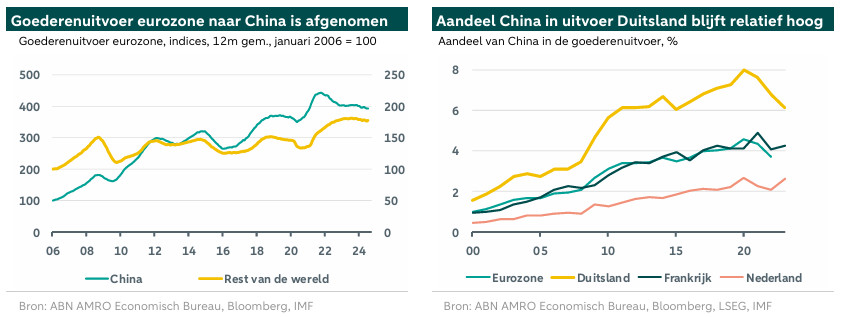

We analyseren dit kanaal door te kijken naar de uitvoer van de eurozone naar China. Na een scherpe opwaartse trend sinds het begin van deze eeuw, met een duidelijke opleving tijdens de beginfase van de pandemie (2020-21), vertoont de goederenexport van de eurozone naar China de laatste jaren juist een neerwaartse trend. De export begon te dalen sinds 2022, toen China werd geconfronteerd met brede lockdowns en het begin van de neergang in de vastgoed-sector. In deze periode blijft de uitvoer van de eurozone naar China dan ook achter bij die naar de rest van de wereld. Als gevolg daarvan bereikte het aandeel van China in de export van de eurozone in 2020 een piek van 4,6% en is het sindsdien gedaald. Voor Duitsland, waar China structureel een hoger exportaandeel heeft vergeleken met het gemiddelde van de eurozone, bereikte dit aandeel in 2020 een piek van 8,0% en is het sindsdien nog scherper gedaald dan het eurozonegemiddelde. Deze daling van de goederenexport van de eurozone naar China kan in de eerste plaats worden verklaard door de algemene zwakte van de Chinese binnenlandse vraag, met name in de bouw- en vastgoed gerelateerde sectoren. Dit lijkt echter ook een weerspiegeling te zijn van een verschuiving in Chinese consumenten-voorkeuren, bijvoorbeeld op het gebied van nieuwe technologieën zoals elektrische voertuigen – waarbij het binnenlandse aanbod goedkoper is en ten minste van gelijke kwaliteit (zie ook hieronder). Tot slot weerspiegelt dit waarschijnlijk ook de verschuiving in de Chinese vraag naar diensten na de pandemie.

Het kanaal van het Chinese aanbod

Hoewel de vraag een belangrijk kanaal blijft, lijkt de impact van China op Europa via het aanbodkanaal nog groter. China heeft zijn achterstand op het gebied van innovatie en snel ingehaald en beweegt zich snel omhoog op de waardeketens, gesteund door het industriebeleid van Beijing dat is gericht op het ondersteunen van strategische, opkomende industrieën. De Amerikaanse importtarieven lijken ook te hebben bijgedragen aan een verschuiving naar sectoren met een hogere toegevoegde waarde en minder prijsgevoeligheid. Als gevolg daarvan is de samenstelling van China's export meer gaan lijken op die van de ontwikkelde industrielanden. Bovendien heeft het concurrentie-vermogen van China de afgelopen jaren geprofiteerd van het feit dat het niet te maken heeft gehad met een ernstige energiecrisis die de inflatie en lonen heeft opgedreven, in tegenstelling tot veel van zijn concurrenten ( over de productiviteit in de eurozone). Door de zwakke binnenlandse vraag en de deflatoire druk die daarvan het gevolg was, is China in dit opzicht zelfs nog concurrerender geworden, terwijl het binnenlandse overaanbod is toegenomen. Als gevolg van dit alles hebben industriële landen, ook in Europa, te maken met goedkopere, maar (ten minste) kwalitatief vergelijkbare concurrentie van China op de binnenlandse markten en met heviger concurrentie met China op derde markten. Dit heeft bijgedragen aan een intensivering van de handels-spanningen tussen China en het westen, waaronder de EU ( over wereldwijd overaanbod onder invloed van China en onze ).

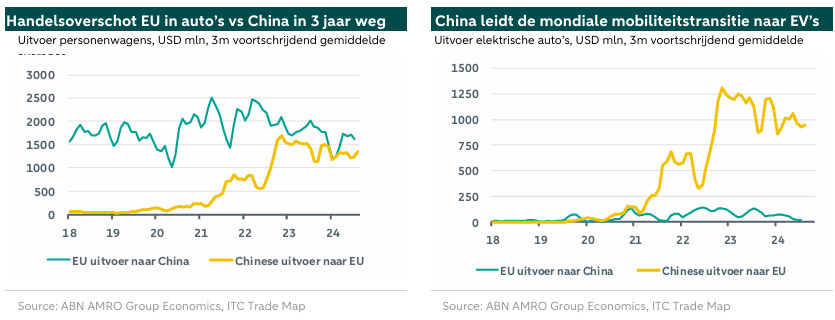

Een sprekend voorbeeld: de autosector

Europa, en in het bijzonder Duitsland, lijkt in het bijzonder te zijn blootgesteld aan de opmars van China in de mondiale waardeketens, aangezien het steeds meer een grote exportovereenkomst met China heeft. De ontwikkelingen in de autosector zijn waarschijnlijk het meest opvallende voorbeeld: in 2023 haalde China Japan in als 's werelds grootste auto-exporteur. In 2018-2020 had de EU nog een groot handelsoverschot in personenauto's met China, maar dit is de afgelopen jaren bijna verdampt. Zoals de grafiek linksonder laat zien, komt dat meer door de stijging van de Chinese auto-export naar Europa (het aanbodkanaal) dan door de daling van de auto-export van de EU naar China (het vraagkanaal). Dit alles wordt grotendeels verklaard door het feit dat China de wereldwijde mobiliteitstransitie naar elektrische voertuigen (EV's) leidt. De export van EV's van China naar de EU is sinds 2021 sterk gestegen, terwijl de export van EV's van de EU naar China nog steeds te verwaarlozen is (zie grafiek rechtsonder).

Conclusie: Europa, verenig u en innoveer!

Voor de toekomst verwachten we dat de binnenlandse vraag in China zal stabiliseren na het opvoeren van de monetaire en fiscale stimuleringsmaatregelen. Bezien vanuit een puur conjunctureel perspectief zou dat de export van de eurozone naar China moeten ondersteunen (producenten in de eurozone van bijvoorbeeld luxeproducten zouden hiervan kunnen profiteren). De meer structurele factoren die een rol spelen (verschuiving in de voorkeur van Chinese consumenten, opkomst van China als strategische concurrent op Europese en derde markten) zullen echter waarschijnlijk niet snel omslaan, en dit kan in de nabije toekomst een rem blijven vormen op de economie van de eurozone. De EU heeft tot nu toe op China's overaanbod gereageerd met een verscherping van handelsbeperkingen, waarbij de voorgestelde verhoging van de importtarieven voor EV (van 10% naar maximaal 45%) het meest in het oog springende voorbeeld is. Als vergeldingsmaatregel heeft Beijing tarieven op Europese cognac ingesteld en onderzoekt het varkensvlees, zuivelproducten en auto's. De tariefonderhandelingen zijn overigens nog gaande. We denken niet dat de EU en China in een brede tarievenoorlog terecht zullen komen, vergelijkbaar met die tussen de VS en China. Opvallend is dat Duitsland - het land dat het meest te lijden heeft onder de opkomst van China - tegen de Europese tarieven op elektrische auto’s heeft gestemd en dat de juist de Duitse autolobby fel tegen is.

Meer in het algemeen denken we dat handelstarieven niet echt effectief zijn om de onderliggende oorzaken van het probleem aan te pakken. Een effectievere, duurzamere route voor Europa zou een gezamenlijke intensivering van investeringen in innovatie zijn, en een sterkere integratie van kennis-, concurrentie-, handels-, industrie- en veiligheidsbeleid - in lijn met de aanbevelingen van het Draghi-rapport (zie onze eerdere berichtgeving hier). Gezien de manier waarop de politieke wind momenteel waait in Europa, lijkt een geïntegreerde EU-aanpak op korte termijn onwaarschijnlijk, hoewel de Duitse federale verkiezingen (zie het Duitsland-hoofdstuk in deze Global Outlook) kunnen leiden tot een verschuiving op binnenlands niveau. In de tussentijd moet de Europese industrie eraan wennen dat ze China niet langer ziet als de groeimotor die het vroeger was.