Global Monthly - Hoe zit het met de productiviteit in de eurozone?

De eurozone kampt al lang met een productiviteitsprobleem, maar de voorbije jaren in het bijzonder. De productiviteitsvooruitzichten op middellange termijn blijven matig door structurele factoren, zoals de trage verspreiding van technologie en de onvolmaakte interne markt. De energiecrisis, die verantwoordelijk is voor het zwakte van de afgelopen tijd, verdwijnt naar de achtergrond. Op korte termijn zorgt dit voor enige cyclische verbetering. Het zou ook moeten helpen om de groeikloof met de VS het komende jaar enigszins te dichten.

Wereldwijde visie: matiging energiecrisis zou productiviteit eurozone moeten helpen

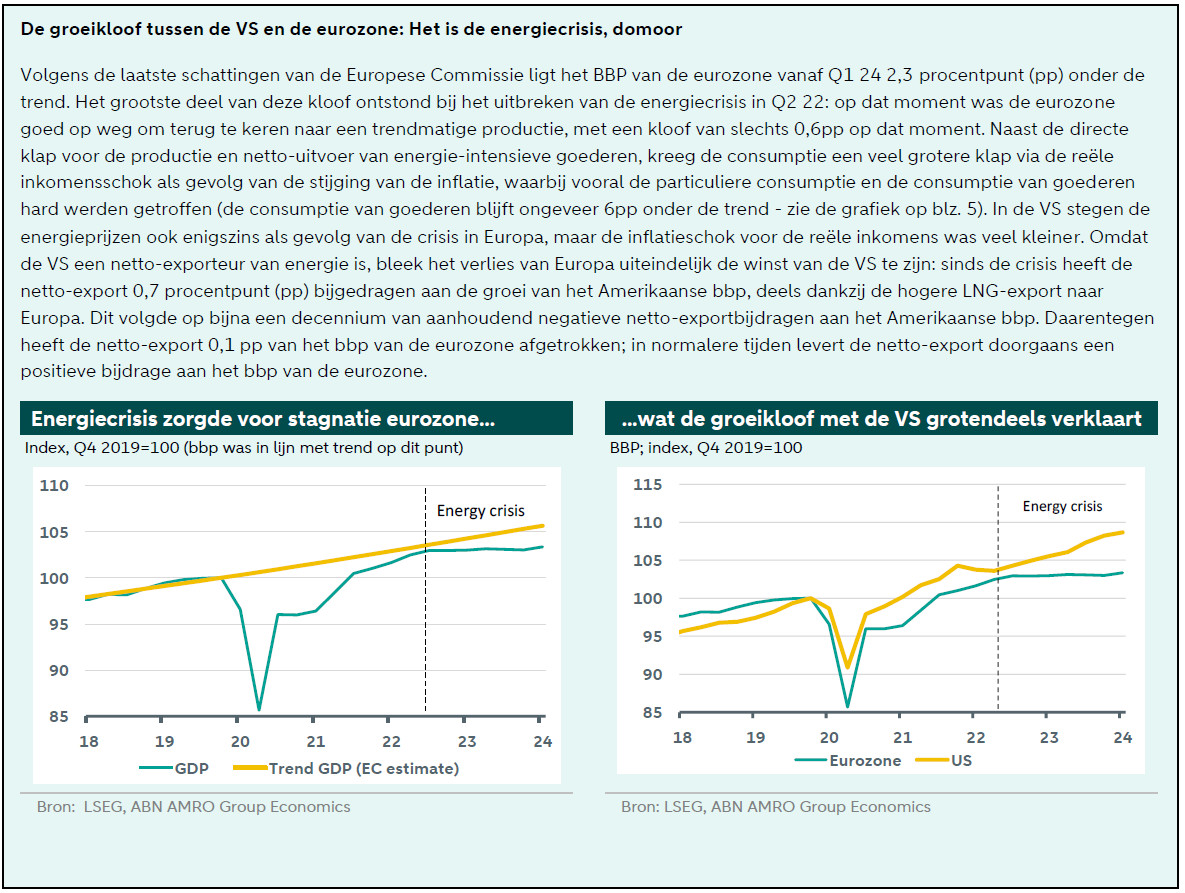

Na een van de duidelijkst aangekondigde koerswijzigingen in de recente geschiedenis, lijkt het vrijwel zeker dat de ECB het startsein geeft voor haar versoepelingscyclus. Tegelijkertijd lijken de financiële markten al gewend te zijn aan het idee dat de Fed en de ECB een ander pad bewandelen. Een paar maanden geleden was dat nog erg onwaarschijnlijk. Markten verwerken dit nieuws zo goed, omdat zij denken dat de Fed niet ver zal achterlopen en het verschil in beleid niet lang zal duren. Daarnaast zijn er goede redenen voor het verschil in aanpak. Ondanks tekenen van herstel staat de eurozone-economie er nog steeds veel zwakker voor dan de Amerikaanse. In combinatie met de verdere daling van de inflatie leidt dit tot meer haast bij de ECB om de rente te verlagen dan bij de Fed. Maar zal de economie van de eurozone het dit jaar aanzienlijk minder goed blijven doen dan de VS? We denken al langer dat 2024 een jaar wordt waarin de trans-Atlantische groeitrends bij elkaar komen, waarbij de Amerikaanse economie geleidelijk weer landt en de eurozone herstelt van een langdurige periode van stagnatie. Of deze verwachting uitkomt, zal afhangen van het herstel van de productiviteit in de eurozone. Die is de laatste tijd zo zwak dat het onderwerp productiviteit de aandacht trekt van , voormalige Italiaanse premiers. In de Global View onderkennen we de structurele uitdagingen voor de eurozone . Toch denken wij dat de afzwakking van de energiecrisis en een minder sterke neiging bij werkgevers om werknemers onnodig vast te houden,dit jaar leidt tot een gedeeltelijk herstel van de productiviteit.

Productiviteit eurozone: slechte prestaties verergerd door energiecrisis

De eurozone heeft geen geweldige staat van dienst als het gaat om productiviteit. Terwijl de productiviteitsgroei is vertraagd, is de langetermijnproductiviteitsgroei sinds het begin van deze eeuw in de eurozone achtergebleven bij die in de VS. Sommige redenen voor de vertraging zijn specifiek voor de eurozone, andere zijn mondiaal van aard. Om er een paar te noemen: 1) de veranderende sectorsamenstelling (een toenemend aandeel van laagproductieve diensten); 2) lage investeringen als gevolg van ondoorzichtige kapitaalmarkten en een gebrek aan schaalgrootte van bedrijven; 3) een tragere verspreiding van technologie tussen bedrijven; 4) een onvolmaakte interne markt. Samen verklaren deze factoren de '', die stelt dat de eurozone er vergeleken met de VS niet in is geslaagd de efficiëntievoordelen van ICT-technologie volledig te benutten, of zoals Nobelprijswinnaar Robert Solow het ooit eens verwoordde: "Computers zijn overal, behalve in productiviteitsstatistieken".

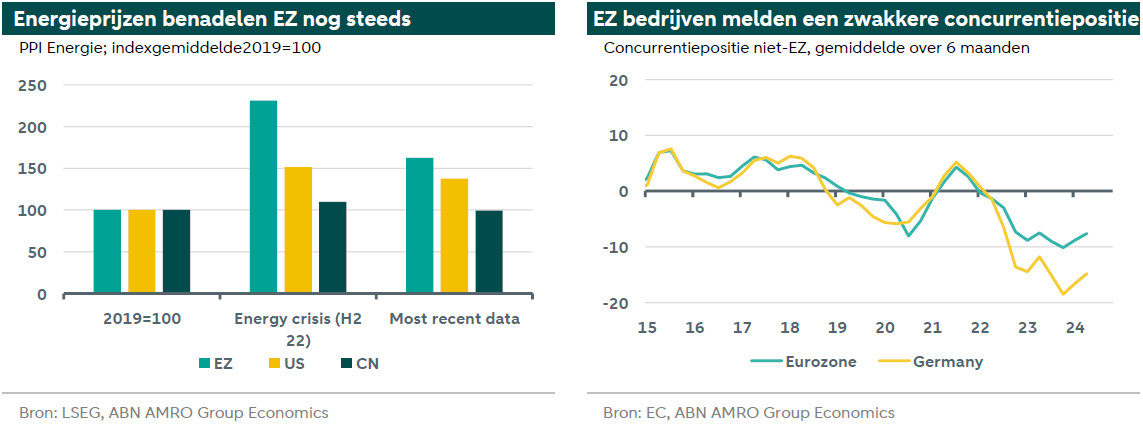

De energie- en Covidcrisis hebben de zaken erger gemaakt. Om met de energiecrisis te beginnen. Ondanks recente dalingen liggen de afzetprijzen voor energie in de eurozone nog steeds ongeveer 60% hoger dan vóór de crisis, terwijl ze in de VS 35% hoger liggen en in China grotendeels onveranderd zijn. Ook de investeringen in netwerken voor de energietransitie en de overschakeling van pijplijngas op LNG drijven de kosten op. Vooral landen met een grote industriële sector, zoals Duitsland en Italië, zijn hard getroffen door de stijgende energieprijzen. Aangezien energie-intensieve industriële sub-sectoren zoals chemie en basismetalen geconcentreerd zijn in Duitsland, is de energiecrisis vooral een Duits verhaal. Als gevolg van de gestegen energieprijzen melden met name Duitse producenten dat hun mondiale concurrentiepositie is verslechterd, doordat de inputkosten meer zijn gestegen dan bij concurrenten.

Hogere energieprijzen: effecten op korte en middellange termijn

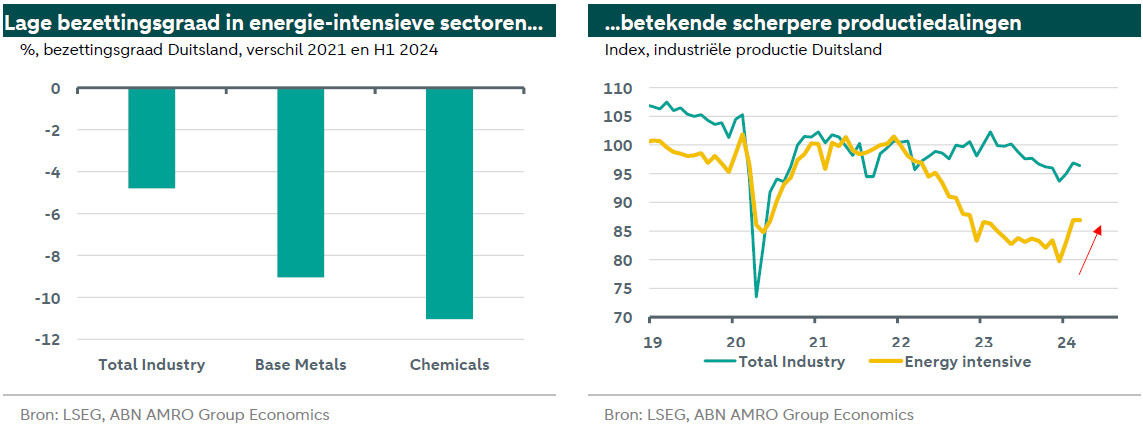

Het verband tussen energieprijzen en productiviteit is ingewikkelder dan het lijkt. Het eenvoudige effect loopt via de bezettingsgraad. Als de energieprijzen stijgen, sluiten bedrijven hun energie-intensieve productie. De voorbeelden van de afgelopen jaren zijn legio: van de sluiting van een zinksmelterij in Nederland tot het terugschroeven van de productie van chemieconcern in Duitsland. De bezettingsgraad in Duitsland daalde zelfs het sterkst in energie-intensieve sectoren toen de energieprijzen in 2022 een piek bereikten. Hoewel de dalende energieprijzen sindsdien hebben geleid tot een opleving van de energie-intensieve productie, blijft de productie ver onder het niveau van voor de crisis. Die had niet op een slechter moment kunnen komen. De verwerkende industrie kampte namelijk al met de verschuiving van de consumentenvraag van goederen naar diensten.

Aangezien energie-intensieve bedrijven gemiddeld een hogere productiviteit hebben, had de productieklap een buitenproportioneel effect op de productiviteit. Bovendien leiden de hoge energieprijzen tot onzekerheid over de levensvatbaarheid van bedrijfsmodellen, wat op zijn beurt de investeringen en daarmee de productiviteitsgroei op middellange termijn verlaagt. Het is nog te vroeg voor een definitief oordeel, maar investeringsonderzoeken van de EIB blijkt dat energiekosten voor 60% van de Duitse bedrijven een grote belemmering vormen voor investeringen.

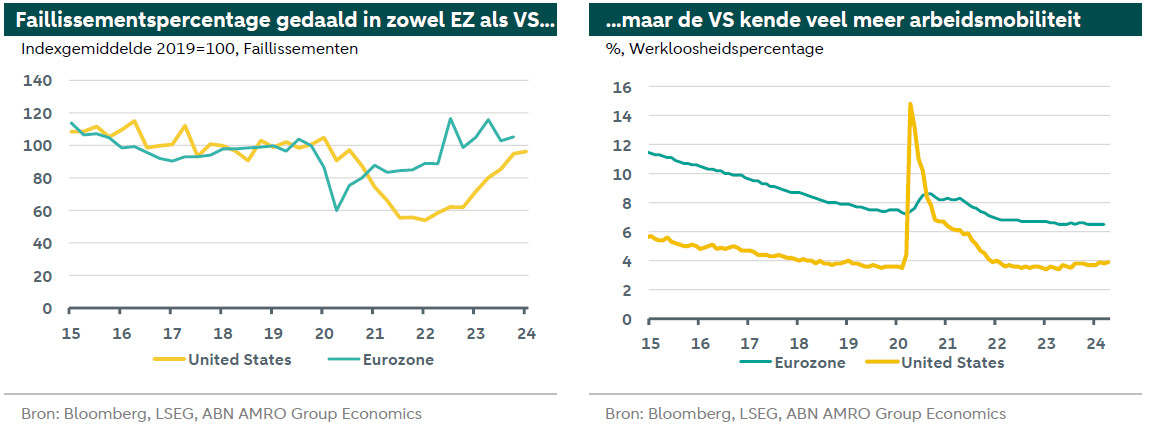

Pandemiekater: een klap voor de allocatieve efficiëntie?

Productiviteit kan worden opgedeeld in 1) een bedrijfsinterne component, d.w.z. hoe productief is het bedrijf, en 2) een bedrijfsinterne component, d.w.z. kunnen middelen efficiënter tussen bedrijven worden verdeeld om de productiviteit te verhogen? Hoge energieprijzen hebben vooral invloed op de eerste component (1). Maar zoals de president van de Nederlandse centrale bank, Klaas Knot, , kan de pandemie ook een invloed hebben gehad op de interne component van de productiviteit. Knot benadrukte de verschillen in Covid-steun en de nadelige invloed die dat kan hebben gehad op de herverdeling van arbeid en kapitaal. Waar de VS werknemers rechtstreeks steunde door bedrijven te ontslaan, gaven Europese regeringen de voorkeur aan steun via bedrijven (loonsubsidieregelingen). Als gevolg daarvan werd de aanbodzijde in Europa tijdelijk 'bevroren', waardoor de relaties tussen werkgevers en werknemers intact bleven. Terwijl overheidssteun in zowel EZ als de VS het aantal faillissementen deed dalen, was de arbeidsmobiliteit in de VS (kijkend naar het werkloosheidspercentage) over het algemeen hoger. Hoewel er nog geen duidelijk bewijs is van de productiviteitseffecten hiervan, is arbeidsherverdeling traditioneel productiviteitsverhogend. Afgaande op historisch bewijs is het waarschijnlijk dat de toegenomen arbeidsherverdeling in de VS dit keer ook de productiviteit heeft verhoogd, een voordeel dat de eurozone mogelijk heeft gemist.

We verwachten productiviteitsherstel op korte termijn...

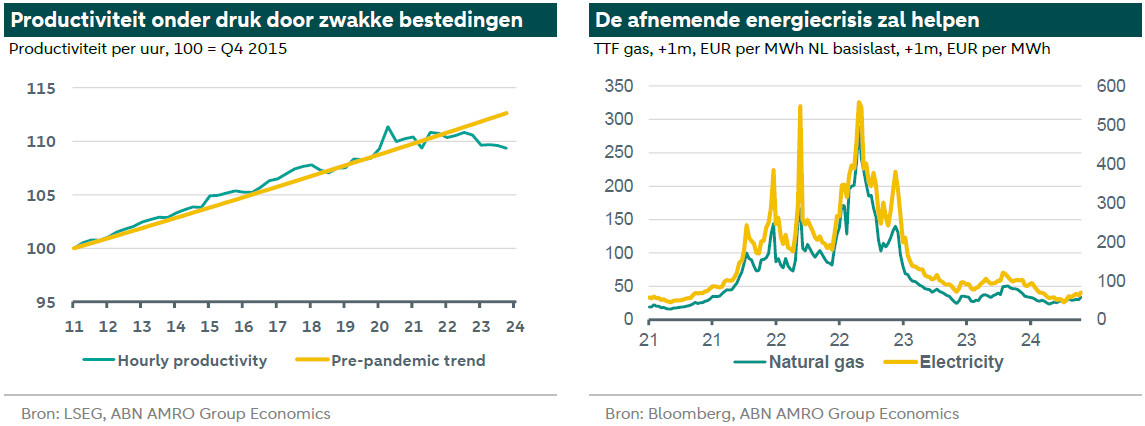

Productiviteit geldt vaak als een concept voor de langere termijn, maar het heeft ook een sterke cyclische component. Een van de belangrijkste redenen waarom de productiviteit de afgelopen 18 maanden zo zwak was, is dat de vraag van consumenten en investeerders stagneerde, terwijl werkgevers in afwachting van herstel hun personeelsbestand op peil hielden of zelfs uitbreidden. Dit zorgde voor neerwaartse druk op de productiviteit. Wij hadden juist een daling van de werkgelegenheid verwacht. Nu de vraag herstelt, verwachten we dat bedrijven het bestaande personeelsbestand beter zullen benutten in plaats van het aantal banen en uren uit te breiden. Beide staan al op een historisch hoog niveau. De inhaalslag van de nominale lonen versus inflatie, die nu op de winstmarges drukt, zal de werkgelegenheidsgroei intomen. In ons basisscenario blijft de werkgelegenheid dan ook grotendeels op het huidige niveau, terwijl de bbp-groei zal herstellen naarmate het jaar vordert. Dit zou de productiviteit vanuit cyclisch perspectief moeten verhogen.

...omdat bedrijven beter gebruik maken van bestaande reservecapaciteit

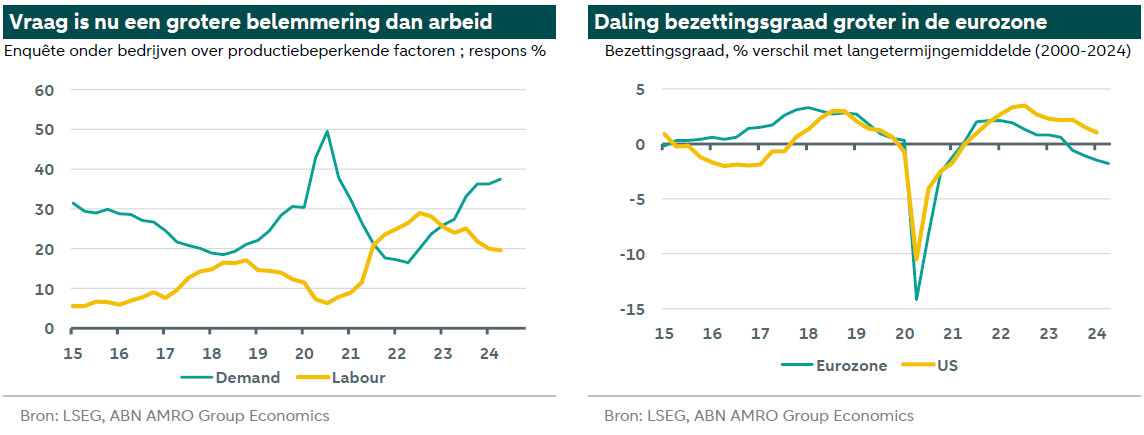

Een duidelijk teken dat de beroepsbevolking niet volledig wordt benut, is de bezettingsgraad, die met 78,9% in het tweede kwartaal op het laagste niveau staat sinds het vierde kwartaal van 2020, toen de economie herstelde van de eerste lockdowns. Ook in de VS is de bezettingsgraad gedaald door het krappe monetaire beleid en de wereldwijde vraagverschuiving richting diensten, maar minder dan in de eurozone (-3,9pp versus -2,5pp in de VS). Dit komt door de energiecrisis, die vooral de energie-intensieve industrie hard heeft getroffen, en de door de negatieve inkomensschok. De buitensporige daling van de bezettingsgraad in de eurozone suggereert dat er ruimte is voor een stijging van de vraag zonder een overeenkomstige stijging van de werkgelegenheid. Dat zou de recente productiviteitsdaling deels moeten ombuigen. Verder zou het verbeterde balans tussen arbeidsvraag en -aanbod werkgevers moeten aansporen minder werknemers onnodig vast te houden. In de conjunctuurenquête van de Europese Commissie over factoren die de productie beperken, wordt de zwakke vraag hoger ingeschat dan het gebrek aan arbeidskrachten.

Vraagherstel dankzij stijgende reële inkomens en minder voorzichtige consumenten

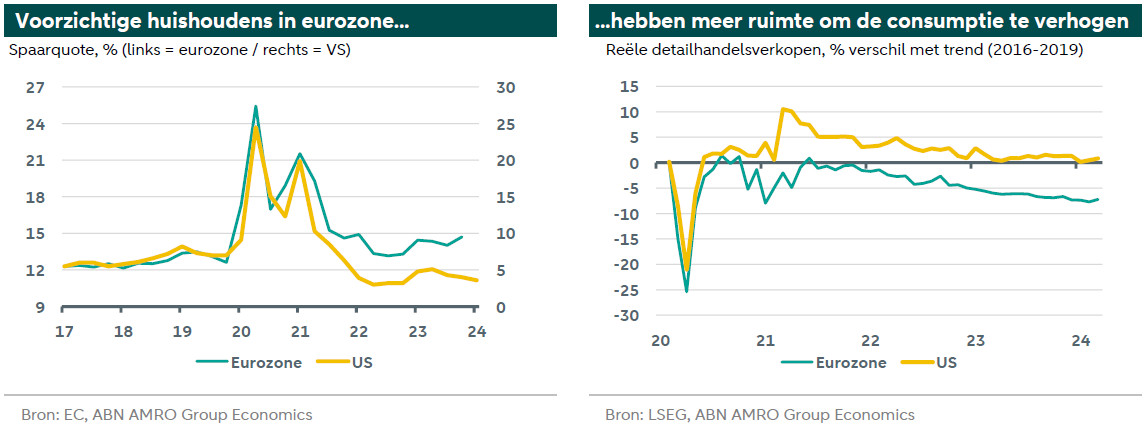

Wat zal het herstel van de productie en de vraag stimuleren? Ten eerste zijn de energieprijzen, hoewel nog steeds hoger dan voor de energiecrisis, gedaald tot meer normale niveaus. Dit zorgt al voor enig herstel in de energie-intensieve industrie (zie grafiek rechtsonder op pagina 2). Ten tweede zouden stijgende reële inkomens, aangedreven door de eerder genoemde daling van de energieprijzen en de hogere nominale loongroei, de goederenconsumptie moeten ondersteunen. Die ligt nog steeds ver onder de trend van voor de pandemie. De consumptie zal waarschijnlijk ook worden ondersteund door een daling van de spaarquote. In tegenstelling tot de VS is die hoger dan vóór de pandemie, wat erop wijst dat consumenten in de eurozone aanzienlijk voorzichtiger zijn geworden. Stijgende reële inkomens en dalende rentetarieven zullen waarschijnlijk leiden tot een verbetering van het consumentenvertrouwen, wat leidt tot een lagere spaarquote en dus een sterkere consumptie.

Toch verwachten we geen dramatische opleving

Een stapje terug: de energiecrisis had een veel mildere impact op de economie dan de meeste ramingen (inclusief de onze) bij het begin aangaven. De economie van de eurozone is de afgelopen 18 maanden afgevlakt, maar een diepe recessie is voorkomen. Een lichtpuntje is dat de hoge energieprijzen een stimulans waren voor de energietransitie. Door de overstap van fossiele brandstoffen te versnellen en te investeren in besparingen op het gebied van energie-efficiëntie hebben de Europese landen een deel van de overgangspijn naar voren gehaald. Uiteindelijk zal dat bijdragen aan het toekomstbestendig maken van de economie (2) .

De verzachting van de crisis betekent dat we waarschijnlijk een cyclische verbetering van de productiviteit zullen zien. Toch zullen de factoren die de groei hinderen, een volledige terugkeer naar de productiviteitstrend op de korte termijn verhinderen. De hogere energieprijzen zullen waarschijnlijk een littekeneffect hebben (zie pagina 2). De structurele verschuiving weg van de energie-intensieve industrie kan leiden tot arbeidsmarktfricties die pas na enige tijd worden opgelost. Werknemers die hun baan in de energie-intensieve industrie verliezen, hebben tijd nodig voor omscholing. En het is niet alleen de energie-intensieve industrie die problemen ondervindt. De Europese auto-industrie staat voor een grote uitdaging door de overschakeling naar elektrische voertuigen, gezien de sterkere concurrentiepositie van Chinese fabrikanten. De verhoging van de tarieven op de Chinese invoer van elektrische voertuigen door de Europese Commissie, die binnenkort wordt verwacht, kan bescherming bieden tegen een existentiële bedreiging, maar zal de productiviteit niet stimuleren en brengt kosten met zich mee, bijvoorbeeld via mogelijke vergeldingsheffingen op de Europese auto-uitvoer.

Hoewel de beleidsvoorstellen van Enrico Letta en de komende voorstellen van Mario Draghi, beide voormalig Italiaans premier, veelbelovend zijn, lijkt het onwaarschijnlijk dat de in het begin genoemde structurele tegenwind voor de productiviteit snel wordt opgelost. Hoewel de rentetarieven naar verwachting zullen dalen, zullen ze naar verwachting op een niveau blijven dat de vraag op zijn minst het komende jaar blijft afremmen. Gezien deze factoren verwachten we nog steeds dat de groei in de eurozone op korte termijn onder de trend zal blijven met 0,2-0,3% k-o-k. En zelfs als de groei volgend jaar boven de trend uitkomt, zal de productie waarschijnlijk nog enige tijd onder het potentieel blijven.