Visie op de eurozone 2025 - Trumps tarieven dwingen de ECB tot onder de neutrale rentestand

Het herstel in de eurozone zet voorlopig door, met een groei van gemiddeld 0,8% in 2024 en 1,2% in 2025. Maar de economie vertraagt eind 2025 als gevolg van nieuwe Amerikaanse tarieven, tot ongeveer 0,1-0,2% k-o-k. De binnenlandse vraag draagt de groei omdat consumenten profiteren van reële inkomensstijgingen. De vraag naar arbeid in de eurozone verzwakt, maar in algemene zin blijft de arbeidsmarkt sterk. De stand van begrotingsbeleid in de eurozone is neutraal in 2025, Frankrijk wordt echter geconfronteerd met een aanzienlijke budgettaire verkrapping. Desinflatie zet door; importtarieven duwen inflatie in 2026 flink onder de 2%. Dit dwingt de ECB haar renteverlagingscyclus te verlengen tot de beleidsrente 1% bereikt in 2026.

Groei blijft zwak, importtarieven vormen nieuwe tegenwind vanaf de tweede helft van 2025

Na een langdurige periode van stagnatie groeit de economie van de eurozone in 2024 weer. Hoewel beperkt zet het herstel door, onder andere vanwege de aantrekkende binnenlandse vraag. De kwartaalgroei zal in het vierde kwartaal naar verwachting vertragen tot 0,2% k-o-k, na 0,4% in het derde kwartaal. In de eerste helft van 2025 trekt de groei zelfs aan door 'frontloading'-effecten; Amerikaanse bedrijven verhogen hun invoer uit de eurozone om te anticiperen op de invoering van importtarieven later in het jaar. De implementatie van deze Amerikaanse importtarieven zorgt voor een sterke nieuwe tegenwind voor de groei van de eurozone. Vanaf de tweede helft van 2025 zet lagere uitvoer naar de VS een rem op de groei. Hierdoor vertraagt het algehele groeiprofiel.

Gematigd herstel eurozone krijgt impuls van binnenlandse vraag

In de eerste helft van 2024 was de binnenlandse vraag een rem op de activiteit, maar in de komende kwartalen wordt het de drijver van groei. Ondanks de lagere inflatie en de hoge loonstijgingen die de reële inkomens deden stijgen, gaven consumenten eerder dit jaar de voorkeur aan schuldafbouw en sparen boven consumeren. De onzekerheid veroorzaakt door verkiezingen in Frankrijk en recent in Duitsland en de conflicten in het Midden-Oosten en Oekraïne hebben ertoe geleid dat consumenten een afwachtende houding aannamen en dat bedrijven investeringen uitstelden. Recentelijk lijken consumenten, deels dankzij de eerste effecten van renteverlagingen op bijvoorbeeld de huizenmarkt, hun portemonnee weer te hebben gevonden (zie grafiek rechtsboven en onze ). De solide BBP-groei in het derde kwartaal liet al een toename van de consumptie van huishoudens zien, zoals dat ook al blijkt uit de maandelijkse cijfers over de detailhandelsverkopen. De sterkere vraag naar goederen en verdere renteverlagingen die doorwerken in de economie zijn ook een goed voorteken voor de worstelende industriële sector in de eurozone. Hoewel de industriële sector naar verwachting nog niet bijdraagt aan de groei in 2025, helpt de stijgende binnenlandse vraag wel om de activiteit in de sector te stabiliseren. Het herstel van de investeringen heeft een langere aanlooptijd. De rente is nog sterk restrictief en de industriële activiteit is nog steeds zwak. De uitkeringen uit het Europese Herstel- en Veerkrachtfonds (RRF) zijn de drijvende kracht achter de overheidsinvesteringen (zie hieronder). Al met al is door de verwachte toename van de koopkracht in 2025 (naast renteverlagingen) en de onzekere externe vraagomgeving, de binnenlandse vraag waarschijnlijk de belangrijkste groeimotor in 2025 en 2026.

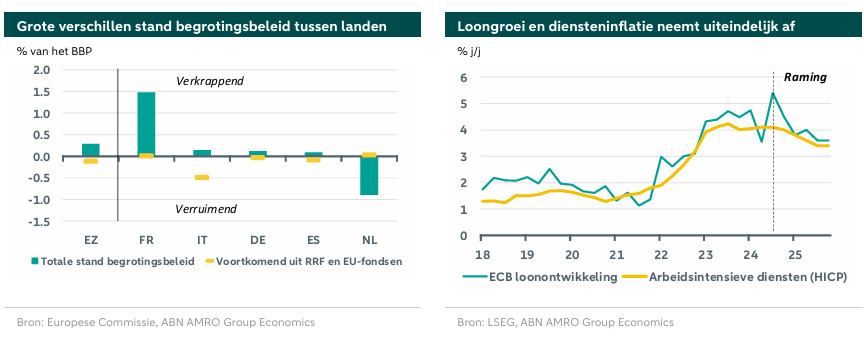

Budgettair beleid in de eurozone; neutraal in 2025, met een aanzienlijke verkrapping in Frankrijk

In 2024 was het begrotingsbeleid van de eurozone licht restrictief voor de groei. In 2025 verandert deze stand naar neutraal voor de groei. Hoewel veel regeringen in hun nationale begrotingen een stapje terug doen, wordt dit gecompenseerd door hogere uitgaven en uitkeringen uit het Europese Herstel- en Veerkrachtfonds (RRF) en andere EU-fondsen (waaronder de omzetting van onbestede cohesiefondsen naar defensie-uitgaven). Achter de neutrale begrotingsstand van de eurozone gaan grote verschillen tussen de landen schuil. Frankrijk zal een sterk verkrappend begrotingsbeleid voeren van ruwweg 1,5% van het bbp, in overeenstemming met de verwachte daling van het begrotingstekort in 2025. Andere grote economieën zoals Duitsland, Italië en Spanje hebben een min of meer neutrale stand van het begrotingsbeleid - in lijn met de eurozone - terwijl Nederland een uitschieter is in de tegenovergestelde richting, met een sterk expansief begrotingsbeleid van ongeveer 1% van het BBP in 2025. In Duitsland zou een verschuiving kunnen plaatsvinden, nu de regering is gevallen vanwege onenigheid over de hervorming van de schuldenrem. Een nieuwe coalitie kan de broodnodige overheidsinvesteringen opschroeven (zie ). Over het algemeen is het neutrale begrotingsbeleid in de eurozone in 2025 meer bevorderlijk voor de groei dan de restrictieve stand van 2024, maar de aanzienlijke regionale verschillen hebben natuurlijk gevolgen voor de groeiverschillen. Dit jaar presteerden de perifere landen - vooral Spanje - beter dan kernlanden zoals Frankrijk en Duitsland, geholpen door de sterke activiteit in de toeristische sectoren, dienstenvraag en de uitbetalingen uit het Herstel- en Veerkrachtfonds (RRF) in het verleden. Vooruitkijkend wordt dit verschil iets kleiner, voornamelijk doordat de groei in Duitsland na het zwakke 2024 weer aantrekt (zie ). De lagere groei in Frankrijk, deels door het verkrappende begrotingsbeleid, zal dit echter gedeeltelijk compenseren.

Disinflatie op schema; inflatie zakt in 2026 zelfs tot onder de 2% door de importtarieven

In de loop van 2024 heeft het deflatoire proces aanzienlijke vooruitgang geboekt. De inflatie daalde van 2,8% aan het begin van het jaar naar 2% in oktober en de kerninflatie daalde van 3,3% naar 2,7%. Een onderdeel waar de inflatie minder voorspoedig daalt is de diensteninflatie, die met 3,9% in oktober nog steeds hoog is. Als belangrijke indicator voor de binnenlandse inflatiedruk blijft dit de grootste zorg van de ECB. Door het grote aandeel van arbeidskosten in de totale kosten wordt de diensteninflatie sterk beïnvloed door loonontwikkelingen. Als gevolg hiervan zal de diensteninflatie naar verwachting op korte termijn weer aantrekken, vanwege de huidige en eerdere hoge loonstijgingen, en slechts langzaam afnemen gedurende 2025. Na verloop van tijd zal de loonstijging naar verwachting afnemen, aangezien werknemers hun koopkrachtverlies uit het verleden grotendeels hebben goedgemaakt en de arbeidsmarkt in de eurozone verruimt. De dalende loongroei is ook consistent met voorlopende indicatoren zoals de Indeed tracker. Toch zal de arbeidsmarkt in de eurozone naar verwachting veerkrachtig blijven. Daarom zal de inflatie in de dienstensector in 2025 waarschijnlijk slechts traag afnemen. Desondanks zullen dalende energieprijzen (vooral olie) de inflatie in de eerste helft van 2025 richting de 2% duwen. In 2026 zorgt de tegenwind vanuit Amerikaanse importtarieven voor de economische groei een grote invloed hebben op de inflatie, direct via de energieprijzen en indirect via een slechtere macro-economische context. Dit zal de opwaartse druk van op inflatie van mogelijke Europese tegenmaatregelen vergeldingsheffingen ruimschoots compenseren, waardoor de inflatie uiteindelijk onder .

ECB gaat voorbij neutraal in H2 2025

De ECB is in juni begonnen met renteverlagingen en met drie renteverlagingen in de tweede helft van 2024 is de renteverlagingscyclus nu goed op gang. Rekening houdend met het verwachte inflatieverloop zal de centrale bank de rente ook de komende vergaderingen met 25 bp verlagen tot het tweede kwartaal van 2025. Voor de vergadering van april zien we de ECB om twee redenen pauzeren. Ten eerste staat de depositorente tegen die tijd op 2,5%, dichtbij de eigen inschatting van de ECB van de neutrale rente (zo rond de 2%). Bij het naderen van de neutrale rente zal de ECB waarschijnlijk weer een meer data-afhankelijke aanpak volgen, vooral omdat de algehele groei in de eerste helft van 2025 juist stevig is door 'frontloading'-effecten van Trump-tarieven. Ten tweede zijn de mogelijke importtarieven van Trump alleen al een reden om een afwachtende houding aan te nemen. In ons scenario verwachten we dat de Amerikaanse importtarieven in het tweede kwartaal van 2025 worden aangekondigd en vanaf het derde kwartaal worden ingevoerd. Wij denken dat de ECB in deze fase daarom voorzichtiger te werk wil gaan om de impact van importtarieven op groei en inflatie te beoordelen. Wij verwachten dat uiteindelijk beide zullen dalen, maar dat de lagere groei het meest zorgwekkend is voor de Raad van Bestuur van de ECB. Dit is in overeenstemming met recente communicatie van de ECB over de risico's van zwakkere economische activiteit voor de inflatievooruitzichten. Uiteindelijk verwachten we dat de ECB de rente in juni weer zal verlagen, en bij elke opeenvolgende vergadering. Dit zijn meer renteverwachtingen dan nu door de markten verwacht wordt. Uiteindelijk zien wij een depositorente begin 2026 van 1%. Daarmee zal de ECB over ruwweg een jaar zijn overgestapt van een restrictief naar een accommoderend monetair beleid, wat tot op zekere hoogte zou moeten helpen om een bodem te leggen onder de groeischok als gevolg van de Amerikaanse tarieven.