Global Monthly - De enige zekerheid is onzekerheid

Het handelsbeleid van de VS is op z’n minst grilling te noemen. Tarieven werden aangekondigd, opgeschort en vervolgens gericht op China. Ook waren er belangrijke uitzonderingen op productgroepen. Het is onduidelijk wat de Trump-administratie eigenlijk wil. Dit maakt het voorspellen van uitkomsten nog moeilijker. Met onzekerheid als enige echte zekerheid is de wereldeconomie - en dan vooral de Amerikaanse - het grootste slachtoffer. Maar dat geldt ook voor de centrale rol van de VS in het mondiale financiële systeem. Spotlight: De Amerikaanse dollar staat voor moeilijke tijden, maar de echte test moet nog komen.

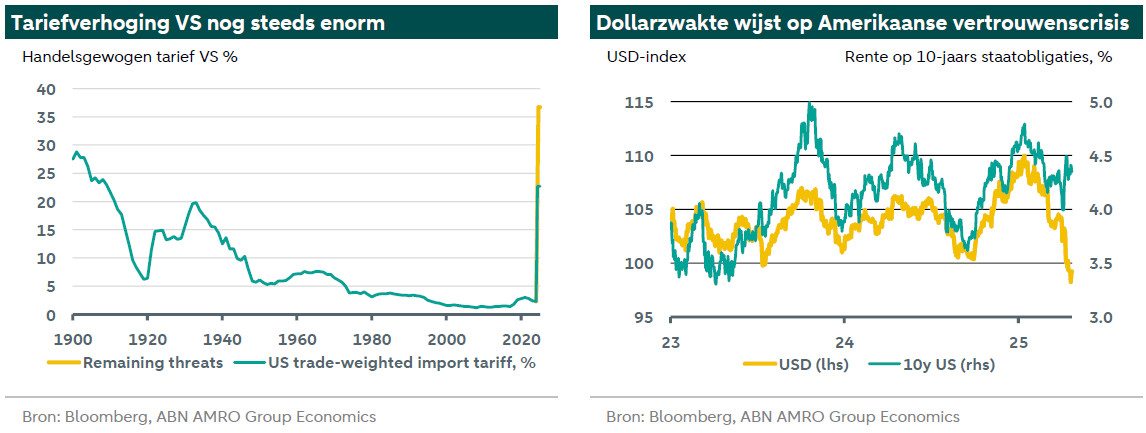

Global view: Ontwikkelde economieën zullen dit jaar waarschijnlijk nog aan recessie ontsnappen

Er is nauwelijks een maand verstreken sinds de 'Liberation day’ van de VS, maar het voelt aanzienlijk langer. Er werden tarieven , dan weer (of op zijn minst gepauzeerd), er werden onderhandelingen gestart maar zonder duidelijke doelen. Vervolgens richtten de VS plotsklaps hun tarieven volledig op China. Dit leek Trumps manier om zonder verlies van gezag terug te komen op zijn eerder aankondigingen. Wat resteert is een aangekondigde pauze van 90 dagen voor de grootste tariefverhogingen op landen die nog geen vergeldingsmaatregelen genomen hadden. Trump heeft sindsdien verder bakzeil gehaald, door van de 145% tarieven op import uit China en in het algemeen een meer verzoenende toon aan te slaan. Hij heeft zelfs ingebonden op beleidsterreinen die als erg markt-onvriendelijk te boek staan, zoals zijn aanhoudende dreigementen om Fed-voorzitter Powell te ontslaan ("Ik ben niet van plan om hem te ontslaan. [...] Nooit gedaan."). In alle gevallen van 'bakzeil halen heeft de druk van de markt een cruciale rol gespeeld. Maar, zoals we deze maand betogen, veel van de schade is al aangericht. Er blijven aanzienlijke tarieven van kracht, zelfs tegen landen die zogenaamd uitstel hadden gekregen, zoals de basisheffingen van 10% en een tarief van 25% op auto's en staal. Ons basisscenario blijft dat de VS en de eurozone dit jaar aan een recessie zullen ontsnappen en we hebben deze maand ook onze groeiprognoses voor China naar beneden bijgesteld. De VS zelf heeft waarschijnlijk het meest te lijden - niet alleen van de tarieven, maar ook onder het gewicht van en beleidsvolatiliteit. En dan hebben we het nog niet eens over de schade aan de reputatie van de VS op financiële markten. Hoewel we denken dat de rol van de dollar voorlopig veilig blijft, is dit meer te wijten aan het huidige gebrek aan alternatieven, en dit zal niet voor altijd het geval zijn. In de tussentijd is een belangrijke onzekerheid op de korte termijn hoe ver de VS gaat in het duwen van bondgenoten in het anti-China kamp. Dit kan ook het moment zijn waarom China in het mondiale leiderschapvacuüm stapt. De toekomst onzeker noemen is een understatement.

Spotlight: Markten testen de Amerikaanse dollar

Georgette Boele – Senior FX Strategist

De Amerikaanse dollar is dit jaar met 9% in waarde gedaald en het sentiment is erg negatief. Wij denken dat de recente daling wordt gedreven door conjuncturele factoren, maar beleggers vragen zich of af de dollar nog steeds een veilige haven is

De echte test van de veiligehavenstatus van de dollar heeft nog niet plaatsgevonden. Marktindicatoren van stress, zoals de VIX volatiliteitsindex of indicatoren van liquiditeitsstress, staan nog niet op crisisachtige niveaus.

Omdat er geen wezenlijk alternatief is voor de Amerikaanse dollar, denken we dat de valuta deze test zal overleven

Mocht een paniekscenario werkelijkheid worden, dan zou de euro kwetsbaar zijn voor een scherpe correctie. In elk geval verwachten we dat de renteverschillen de drijfveer zullen zijn voor een daling van EUR/USD naar 1,08 per eind 2025.

Deze Spotlight is een samenvatting van onze publicatie voor onze financial markets klanten

De Amerikaanse dollar begon het jaar sterk en nam toe in waarde tot aan de week voor de inauguratie van de regering-Trump. Sindsdien staat de dollar onder druk, waarbij de daling versnelde na Liberation Day (2 april). De dollarindex staat nu 5% lager dan op Liberation Day en bijna 9% lager dan aan het begin van het jaar. Vanuit een technisch perspectief bevindt de dollar zich nu officieel in een lange termijn neerwaartse trend. Dit maakt deel uit van een algemene 'verkoop de VS' marktdynamiek, met gelijktijdige verkoop van Amerikaanse aandelen, obligaties en FX.

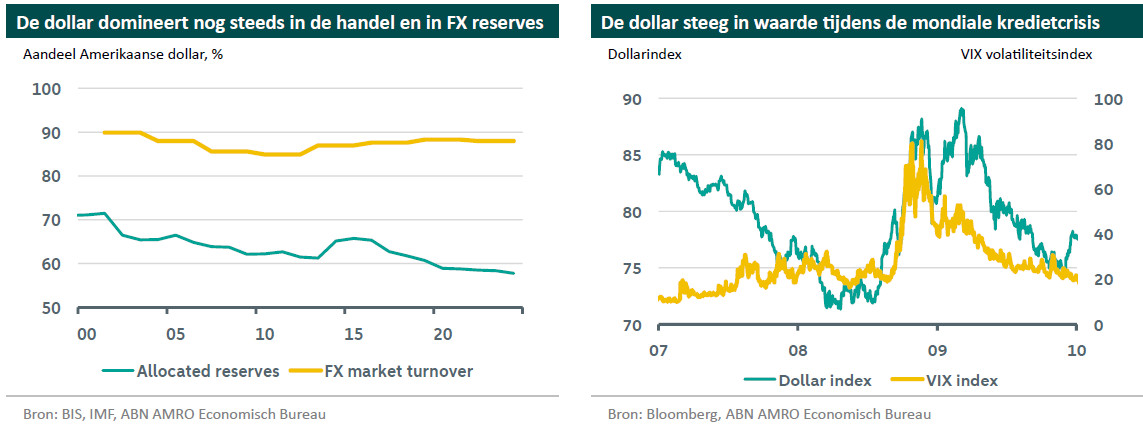

Het tweeledige karakter van de dollar als conjuncturele veiligehavenmunt betekent dat de dollar in normale tijden wordt gedreven door groei- en inflatieontwikkelingen: de dollar wordt sterker als de vooruitzichten positief zijn, en verzwakt als de vooruitzichten negatief zijn. Maar in perioden van ernstige marktstress wordt de dollar sterker, ongeacht de conjuncturele dynamiek. Liquiditeit leidt dan tot een premie, en dit is waar de status van veilige haven van de dollar om de hoek komt kijken. De dollar is betrokken bij 88% van alle handelstransacties en is goed voor meer dan de helft van de totale toegewezen reserves (zie grafiek linksonder). Geen enkele andere valuta evenaart de rol van de dollar in deze functies. Hoewel de dollar kan dalen om conjuncturele en sentimentele redenen - zoals onlangs, zal deze weer worden gekocht in situaties wanneer liquiditeit van het grootste belang is.

Eerdere “Verkoop de VS’-episodes bieden aanwijzingen voor wat er verder zou kunnen gebeuren

Tijdens de Amerikaanse subprime crisis in 2007 daalde de dollar aanvankelijk met 14%, omdat beleggers de crisis als een crisis in de VS beschouwden. Toen echter de bezorgdheid over wereldwijde overloopeffecten ontstond en de volatiliteit van aandelen toenam, steeg de dollar aanzienlijk omdat de liquiditeit op het spel stond (zie grafiek rechtsboven). De dollar volgde een vergelijkbaar patroon bij het begin van de pandemie. Aanvankelijk verzwakte de dollar toen de COVID-pandemie zich verspreidde in de VS en de lockdowns begonnen, maar later steeg de valuta aanzienlijk toen de risico-aversie omsloeg in paniek en er bezorgdheid ontstond over de liquiditeit.

Onlangs zijn de Amerikaanse dollar en Amerikaanse activa uit de gratie geraakt door het grillige beleid van de Amerikaanse regering, waardoor een vertrouwenscrisis is ontstaan. De daling van de dollar dit jaar loopt parallel met de subprime crisis tot nu toe. De huidige ontwikkelingen in ogenschouw nemend, kan de dollar op korte termijn verder verzwakken, mogelijk met een daling van de US-dollarindex richting 93 en een stijging van EUR/USD naar 1,15-1,17. Het sentiment is echter nog niet verslechterd tot het niveau van tijdens de mondiale kredietcrisis of de COVID-crisis. Dat betekent dat de markt nog niet dusdanig in paniek is geraakt dat de liquiditeit van de dollar weer sterker wordt gewaardeerd. De status van de dollar als veilige haven zal alleen op de proef worden gesteld wanneer de VIX en de indicatoren voor liquiditeitsstress stijgen naar de niveaus van de vorige crises. Wij denken dat de dollar zijn wereldwijde rol als veilige haven zal behouden als het zover is. Beleggers moeten daarom klaar zijn voor een mogelijke opleving van de dollar wanneer (of als) de vraag naar liquiditeit toeneemt. Zelfs als dat niet gebeurt, is ons basisscenario dat EUR/USD in elk geval zal dalen (en dus de dollar sterker zal worden), gedreven door een dovish ECB en een hawkish Fed. Wij verwachten dat EUR/USD daalt naar 1,08 tegen het einde van 2025.