Macro Watch - Wat is de macro-impact van al deze onzekerheid?

Onzekerheid heeft een negatief effect op de macro-economie, zelfs zonder daadwerkelijke beleidswijzigingen. Huishoudens consumeren minder en bedrijven investeren minder, wat een verdere rem zet op de toekomstige groei. De VS zal naar verwachting de grootste impact voelen op de economische activiteit, terwijl de gedeeltelijke verplaatsing van investeringen naar de eurozone de negatieve effecten zal temperen.

De wereld wordt geconfronteerd met historische onzekerheid. Traditionele allianties, zowel politiek als economisch, staan op hun kop. Alleen al het risico op ingrijpende beleidswijzigingen dat uit deze onzekerheid blijkt, is genoeg om een impact te hebben op de economie, zelfs als er geen daadwerkelijke beleidswijzigingen plaatsvinden. We hebben dit al eerder besproken in . Onzekerheid kan leiden tot uitgestelde of geannuleerde investeringsbeslissingen door bedrijven. Ze zullen ook voorzichtiger zijn met het aannemen van personeel. Hogere volatiliteit op de financiële markten verhoogt de risicopremies, met hogere kapitaalkosten die weer van invloed zijn op de reële economie door minder investeringen. Huishoudens hebben de neiging uit voorzorg meer te sparen, waardoor de consumptie daalt.

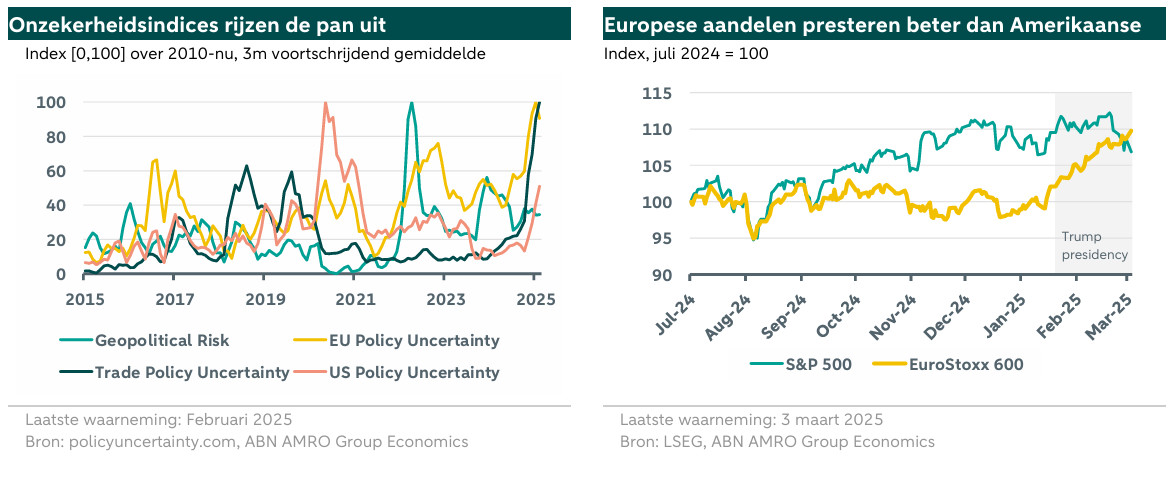

De academische literatuur heeft verschillende onzekerheidsindices geproduceerd op basis van tekstanalyse. In dit stuk beschouwen we vier van deze indices, die de huidige situatie het beste weerspiegelen.[1] De grafiek hieronder normaliseert deze indices zodanig dat 0 de laagste waarde is en 100 de hoogste waarde sinds 2010. De waarden vertegenwoordigen geen absolute hoeveelheid risico en zijn niet vergelijkbaar tussen de indices, alleen over de tijd.

Het zal geen verrassing zijn dat de onzekerheid over het handelsbeleid (Trade Policy Uncertainty) de grootste stijging laat zien sinds de verkiezing van Trump. Deze heeft niveaus bereikt die meer dan anderhalf keer zo hoog zijn als de maximale onzekerheid tijdens zijn eerste presidentschap, waarmee is gedreigd en die onlangs zijn geïmplementeerd. De beleidsonzekerheid (Policy Uncertainty) in de VS en de EU is drastisch gestegen sinds het begin van het presidentschap van Trump, waarbij de beleidsonzekerheid in de EU effectief is verdubbeld, terwijl de beleidsonzekerheid in de VS zelfs is verviervoudigd. De beleidsonzekerheid in de VS neemt nog steeds snel toe. De onzekerheid in de EU is bijna nooit zo hoog geweest, door verkiezingen, defensie en begrotingskwesties, die al hoog waren na de Russische invasie in Oekraïne. Het geopolitieke risico piekte na die invasie en is niet substantieel toegenomen, hoewel het marginaal hoger is dan midden vorig jaar.

Omdat de meeste onzekerheid uit de VS komt, is de S&P 500-index sinds het begin van het presidentschap van Trump overwegend vlak geweest, met onlangs weer een sterke pullback nu de tarieven concreter worden. Tegelijkertijd is de Euro STOXX 600 gestaag gegroeid dankzij hetzelfde veranderende sentiment. De relatieve voorspelbaarheid aan deze kant van de Atlantische Oceaan maakt beleggen aantrekkelijker. Aandelenmarkten weerspiegelen de verwachtingen over de toekomstige economische activiteit, maar we zullen maanden moeten wachten voordat macrogegevens deze onzekerheid weerspiegelen, laat staan de daadwerkelijke beleidsveranderingen. Daarom proberen we de potentiële macro-impact van deze ongekende toename in onzekerheid te kwantificeren.[2]

De macro-impact van onzekerheid

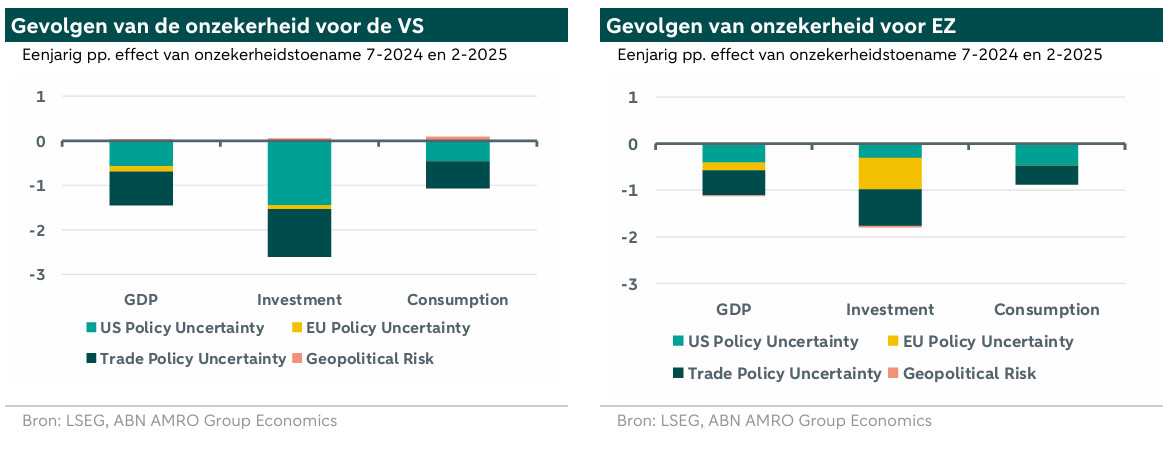

De onderstaande grafieken tonen de gezamenlijke impact van de toename in onzekerheid van de vier indexen tussen juli 2024 en februari 2025 op het bbp, de investeringen en de consumptie. Deze schattingen geven de marginale impact van de verandering in onzekerheid, zonder mogelijke compenserende factoren van andere ontwikkelingen in de economie. Aangezien we de onzekerheidsverandering over een lange periode nemen, kan een deel van deze impact bovendien al tot uiting zijn gekomen in de cijfers voor Q4. Zo daalden de investeringen in de VS in Q4 al met 1% (SAAR), terwijl de consumptie nog steeds zeer sterk groeide.

De relatieve impact op de drie macro-economische uitkomstvariabelen voor de VS en EZ is vergelijkbaar: de afname van de investeringen is het grootst, met een meer gematigde impact op het bbp en de consumptie. De daling van de investeringen heeft echter een langduriger effect op het bbp en zal naar verwachting ook na de periode van één jaar nog doorwerken. De rem op de Amerikaanse economie wordt in feite alleen veroorzaakt door onzekerheid vanuit de VS: Onzekerheid over het beleid van de VS en onzekerheid over het handelsbeleid. Geopolitieke risico's hebben een positief effect op de Amerikaanse economie, maar de omvang is klein (statistisch insignificant) en wordt verder beperkt door de beperkte veranderingen in risico's sinds de tweede helft van vorig jaar. De toegenomen onzekerheid over het EU-beleid draagt nauwelijks bij.

De eurozone ondervindt eveneens hinder van de onzekerheid over het EU-beleid en het handelsbeleid, maar er zijn veel sterkere overloopeffecten van de beleidsonzekerheid in de VS, voornamelijk op het bbp en de consumptie. Het relatieve effect van de beleidsonzekerheid in de VS op de investeringen in de eurozone is beperkt door een gedeeltelijk compenserend effect, waarbij een vermindering van de investeringen in de VS wordt doorgeschoven naar de eurozone. De beleidsonzekerheid in de EU heeft geen waarneembaar effect op de consumptie in de eurozone, mogelijk doordat regeringen huishoudens beter beschermen tegen abrupte beleidswijzigingen of doordat consumenten gewend zijn aan crisispolitiek.

Over het geheel genomen zullen de VS waarschijnlijk een grotere impact ondervinden van de onzekerheid die hun regering de wereld in brengt. We hebben de afgelopen maanden al verschillende op enquêtes gebaseerde maatstaven, zoals het consumentenvertrouwen en de PMI/ISM-dienstenindices, aanzienlijk zien dalen. Deze rem op investeringen, consumptie en groei komt al gedeeltelijk tot uiting in onze prognoses, met name voor de VS, Duitsland en Frankrijk, die getroffen zijn door verkiezingen en politieke instabiliteit. Toch kan het wegnemen van de onzekerheid deze trajecten (deels) omkeren en in plaats daarvan investeringen en consumptie stimuleren. Het verminderen van de onzekerheid is echter een spel van vertrouwen en geloofwaardigheid, iets wat de Amerikaanse regering snel aan het verliezen is en wat jaren zal duren om weer op te bouwen. Bovendien kunnen investeringen, zelfs als de onzekerheid wordt weggenomen, nog steeds meer of minder aantrekkelijk zijn, afhankelijk van het beleid waar de regeringen uiteindelijk voor kiezen.

[1] De beleidsonzekerheidsindices van de VS en de EU zijn afkomstig van Baker, Bloom en Davis (2016). Geopolitiek risico is afkomstig van Caldara en Iacoviello (2021) en onzekerheid over handelsbeleid is afkomstig van Caldara, Iacoviello, Molligo, Prestipino en Raffo (2020).

[2] De analyse is gebaseerd op impulsresponsfuncties van een grote driemaandelijkse Bayesiaanse VAR die de impact van onzekerheid op macro-uitkomsten modelleert, waarbij wordt gecontroleerd voor een jaar macrogeschiedenis.