VS - Hoge inflatie is goed voor Trump

In de kwartalen voor de verkiezingen is er meestal een vertraging van de economische groei, voornamelijk door tragere investeringen. Na de verkiezingen is het herstel snel, en deels versneld door hogere overheidsuitgaven. Als de inflatie hoog is, is de kans groter dat de Republikeinse kandidaat wint. Hogere inflatie betekent dat de Federal Reserve vaker met rentestijgingen bezig is als een Republikein het ambt bekleedt, wat leidt tot versterking en verlenging van de groeivertraging en slechtere beursprestaties.

Morgen vindt het eerste debat voor de presidentsverkiezingen van 2024 plaats, een mooie gelegenheid om onze berichtgeving over de Amerikaanse verkiezingen af te trappen. We zullen de komende maanden veel te zeggen hebben over de implicaties van de Amerikaanse presidentsverkiezingen, omdat we blijven denken dat een mogelijke herverkiezing van Trump het grootste risico vormt voor de economische vooruitzichten, gezien zijn voorstellen voor grootschalige importtarieven. Maar we beginnen met een veel eenvoudigere vraag van historische aard: hoe gedraagt de Amerikaanse economie zich doorgaans rond presidentsverkiezingen? Verkiezingen leiden tot grote beleidsonzekerheid, die het besluitvormingsproces van bedrijven en mensen beïnvloedt. Na de verkiezingen is deze onzekerheid gedeeltelijk opgelost en kan de uitslag het vertrouwen in de economie vergroten of verkleinen.

In dit artikel analyseren we de Amerikaanse economie rond de presidentsverkiezingen vanaf 1960. Deze steekproef van zestien verkiezingscycli stelt ons in staat om cyclische patronen vast te stellen in, onder andere, groei en monetair beleid. Dit is de eerste keer sinds de 19e eeuw dat beide kandidaten een termijn als president hebben gehad. Dit suggereert dat een head-to-head vergelijking van de economische resultaten op zijn plaats zou zijn, ware het niet dat de covid-pandemie in beide regeerperioden de economie enorm verstoorde. We kunnen echter wel iets zeggen over de verschillen in de cycliciteit van de economie, afhankelijk van welke partij door de jaren heen de verkiezingen won.

Groei wordt getemperd vóór de verkiezingen

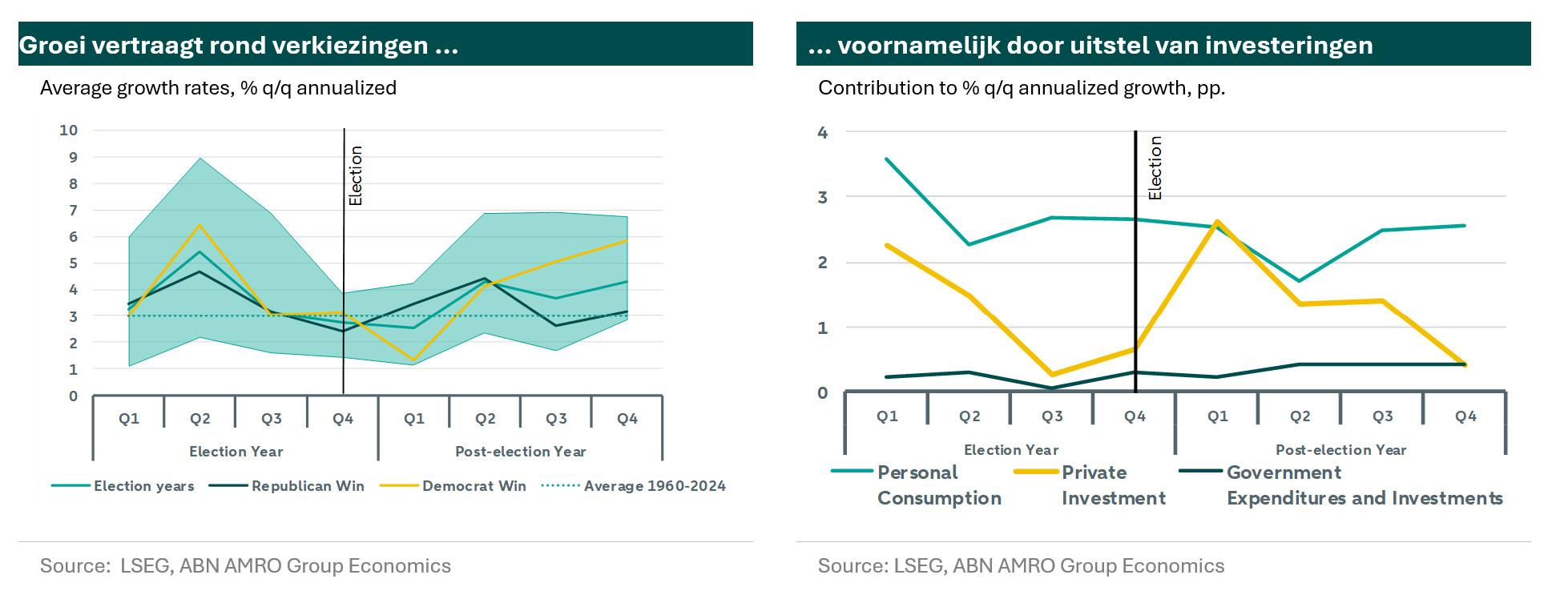

De GDP-groei is historisch gezien ondermaats in verkiezingskwartalen(1). De linker grafiek laat de gemiddelde groei op jaarbasis zien rond de verkiezingen, waarbij de verkiezingen zelf plaatsvinden in het vierde kwartaal van het verkiezingsjaar. De gegevens laten zien dat de groei rond verkiezingscycli doorgaans boven het langetermijngemiddelde ligt, maar dat er een duidelijke dip is in het kwartaal voor - en van - de verkiezingen. Het gearceerde gebied geeft de bandbreedte van uitkomsten weer op basis van de 20-80% percentielen over verkiezingscycli. De variabiliteit tussen cycli is natuurlijk aanzienlijk, maar een schijnbaar effectieve voorspeller van variabiliteit, vooral na de verkiezingen, is of de winnaar een Democraat of Republikein is. De groei daalt aanzienlijk meer in het verkiezingskwartaal wanneer de Democratische kandidaat wint, maar herstelt zich daarna ook veel sneller. Deze patronen gelden ook rond de verkiezingen waarbij een Democratische of Republikeinse president wordt herkozen.

Waarom vertraagt de groei rond verkiezingen? Uit de bouwstenen van het GDP blijkt dat de groeivertraging bijna uitsluitend te wijten is aan private investeringen, wat consistent is met een toename van de onzekerheid over het beleid en een vertraging van de investeringen tot er meer duidelijkheid is over de richting van het beleid. De investeringen trekken sterk aan in het eerste kwartaal van het nieuwe presidentschap, waarbij de totale investeringsgroei over deze periodes van twee jaar uiteindelijk ten minste gelijk is aan die in periodes zonder verkiezingen, zo niet hoger. Een verdere kleine stimulans komt van toegenomen overheidsuitgaven, die sterk groeien na de verkiezingen, maar over het algemeen een beperkte bijdrage leveren aan het GDP.

Fed-beleid belangrijkste drijvende kracht achter groeiverschil na verkiezingen

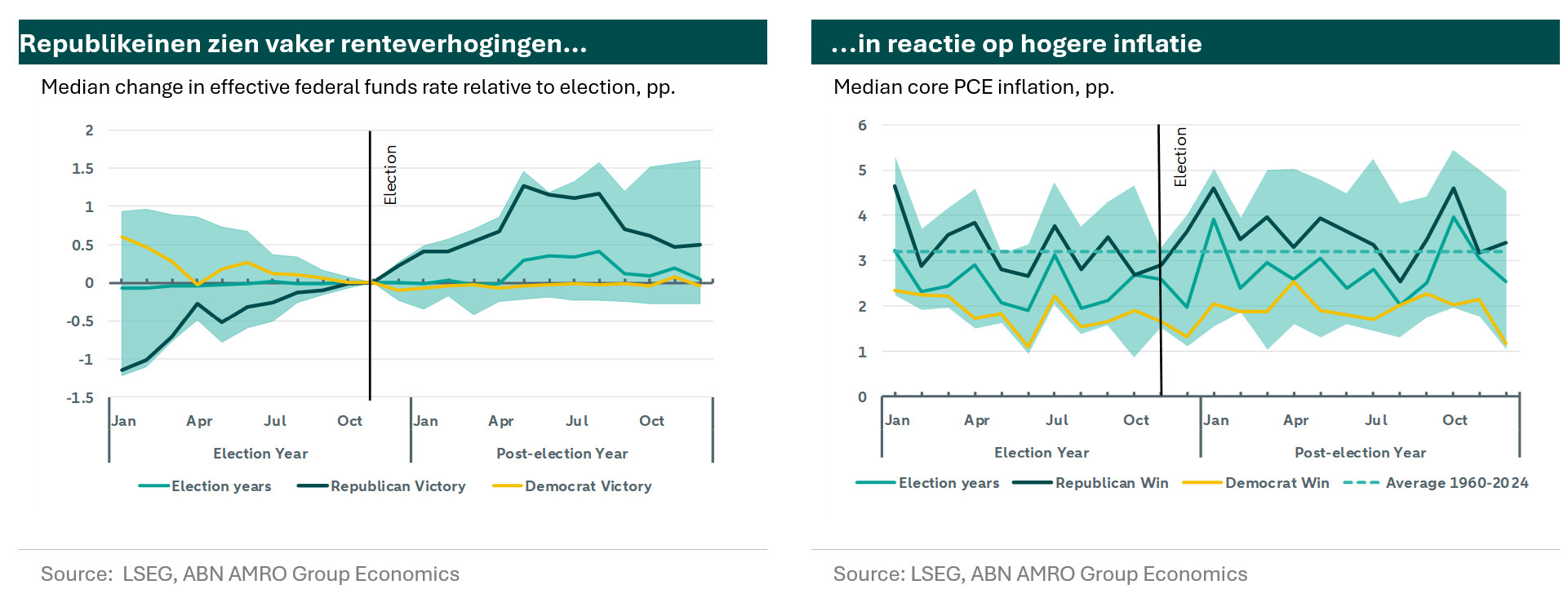

De mediane verandering in de effectieve fed funds rate rond verkiezingen laat geen tekenen zien van systematische verhoging of verlaging rond verkiezingen. Het gearceerde gebied laat zien dat, de rente zowel steeg als daalde in de periode voorafgaand aan de verkiezingen, maar dat deze zeer zelden is gedaald na de verkiezingen (rentedalingen na de verkiezingen van dit jaar zal daar waarschijnlijk verandering in brengen). Bovendien is er een duidelijk verschil in beleid rond Republikeinse en Democratische overwinningen. De typische Republikeinse overwinning vond plaats te midden van stijgende rentes. Belangrijk is dat deze algemene trend wordt gedreven door de cycli waarin de zittende president een Democraat was, die dus te maken kreeg met de initiële verkrapping. Overwinningen van de Democraten vonden typisch plaats in een stabielere periode waarin de rente recentelijk daalde, maar daarna stabiel bleef.

Als we kijken naar de maandelijkse kern PCE-inflatie op jaarbasis rond verkiezingen, zien we dat de rentestijgingen rond Republikeinse overwinningen gerechtvaardigd zijn, aangezien het gemiddelde niveau van de kern PCE-inflatie aanzienlijk boven het niveau rond een Democratische overwinning lag, en zelfs boven het streefcijfer van 2%. Hoewel we geen bewijs van causaliteit presenteren, vonden alle overwinningen van de Republikeinen op één na plaats in een periode waarin de inflatie boven de 2% lag. Van de 7 van de 10 verkiezingen sinds 1960 waarbij de kerninflatie op de PCE boven het doel lag wonnen de Republikeinen, tegenover 1 van de 6 bij verkiezingen waar de inflatie onder het streefcijfer lag. Opiniepeilingen tonen aan dat de kiezers de Republikeinen meer vertrouwen wat betreft de economie, wat mogelijk een verklaring is voor deze correlatie. Het huidige hoge niveau lijkt daarom een voordeel te zijn voor Trump.

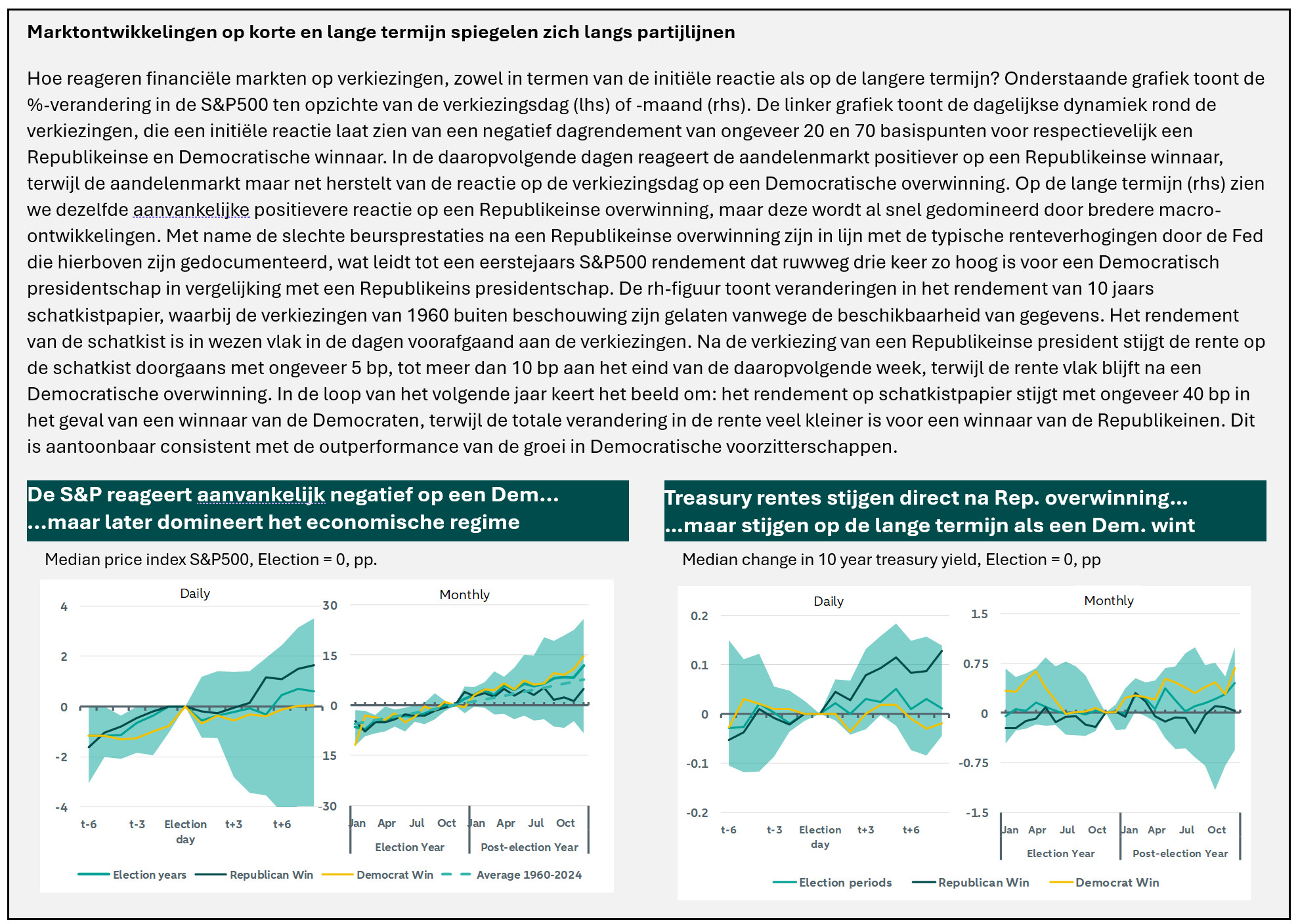

Het hogere inflatieniveau wanneer een Republikein aan de macht komt, heeft een significante impact op de directe vergelijking van economische resultaten onder het bewind van de twee partijen. De rentestijgingen die vaker voorkomen onder een Republikeinse president zijn namelijk ook de waarschijnlijke aanjager van het tragere herstel van de groei na de verkiezingen. Hoewel we geen impact zien op het werkloosheidscijfer, zien we wel een groot verschil in de beursprestaties, met een gemiddeld jaarlijks rendement van meer dan 13% in de twee jaar rond een overwinning van de Democraten, vergeleken met minder dan 5% rond een overwinning van de Republikeinen. Een groot deel van de outperformance na een Democratisch presidentschap wordt waarschijnlijk verklaard door het verschil in Fed-beleid.

Samenvattend vertellen deze historische patronen ons dat een groeivertraging, vooral als gevolg van zwakkere investeringen, in het verschiet ligt, zeker gezien de huidige beleids-onzekerheid. Dit komt overeen met onze eigen visie dat de groei in de tweede helft van dit jaar onder de trend zal blijven. Mocht deze groeivertraging zich voordoen, dan is het belangrijk om de cijfers niet alleen te interpreteren in termen van restrictief monetair beleid, maar ook in termen van onzekerheid als gevolg van de verkiezingscyclus. Wat ook duidelijk is, is dat de Fed niet bang is geweest om de rente krachtig te wijzigen als dat nodig was, zowel voor als na de verkiezingen. We zien daarom nog steeds geen belemmering voor de Fed om later dit jaar te beginnen met het verlagen van de rente.

(1) In de analyse van de groei laten we de verkiezingscyclus van 2020 buiten beschouwing vanwege de grote uitschieters in de GDP-groei in het tweede en derde kwartaal van 2020.