VS – De eerste maand van Trumps importheffing dreigementen

Een maand na de inauguratie van Trump is de onzekerheid over het handelsbeleid alleen maar toegenomen, met bredere, onduidelijke , chaotische onderhandelingen, en het terugkrabbelen en uitstellen van voorstellen. Op basis van de huidige voorstellen zijn Canada en Mexico het meest kwetsbaar. De voorgestelde importheffing van 25% zou ook een aanzienlijk negatief effect hebben op de VS. Wederkerige importheffingen zijn waarschijnlijk minder schadelijk voor de VS in vergelijking met de eerder voorgestelde universele importheffing, maar een gebrek aan een duidelijke definitie of bovengrens voor de importheffingen zorgt voor grote onzekerheid over de mogelijke impact.

Tijdens de eerste maand van Trumps ambtstermijn is er nauwelijks een dag voorbijgegaan zonder een importheffing headline in het nieuws. Minder dan twee weken na zijn inauguratie waren we dicht bij substantiële importheffingen op de naaste handelspartners van de VS, Mexico en Canada, maar deze werden op het allerlaatste moment met een maand uitgesteld. In de loop van de eerste maand van Trump hebben we een groot aantal verschillende importheffingvoorstellen gezien, die kunnen worden onderverdeeld in twee categorieën: economisch en politiek. Het basisprincipe van de universele importheffing die tijdens de verkiezingscampagne werd voorgesteld was economisch: het handelstekort verminderen, banen terugbrengen en belastingverlagingen financieren. Sindsdien hebben we gezien hoe importheffingen worden gebruikt als economische bedreigingen om politieke doelen te bereiken; het verminderen van immigratie, landen dwingen om hun gedeporteerde burgers te accepteren en zelfs een importheffingdreiging aan het adres van Denemarken vanwege een mogelijke claim van de VS op Groenland. De dreigementen zijn steeds meer verweven geraakt met geopolitiek, zoals de suggestie dat vergeldingsheffingen van de Europese Unie zouden kunnen worden beantwoord met het intrekken van de defensiesteun van de VS aan Europa, voor zover Europa überhaupt nog op de VS kan rekenen.

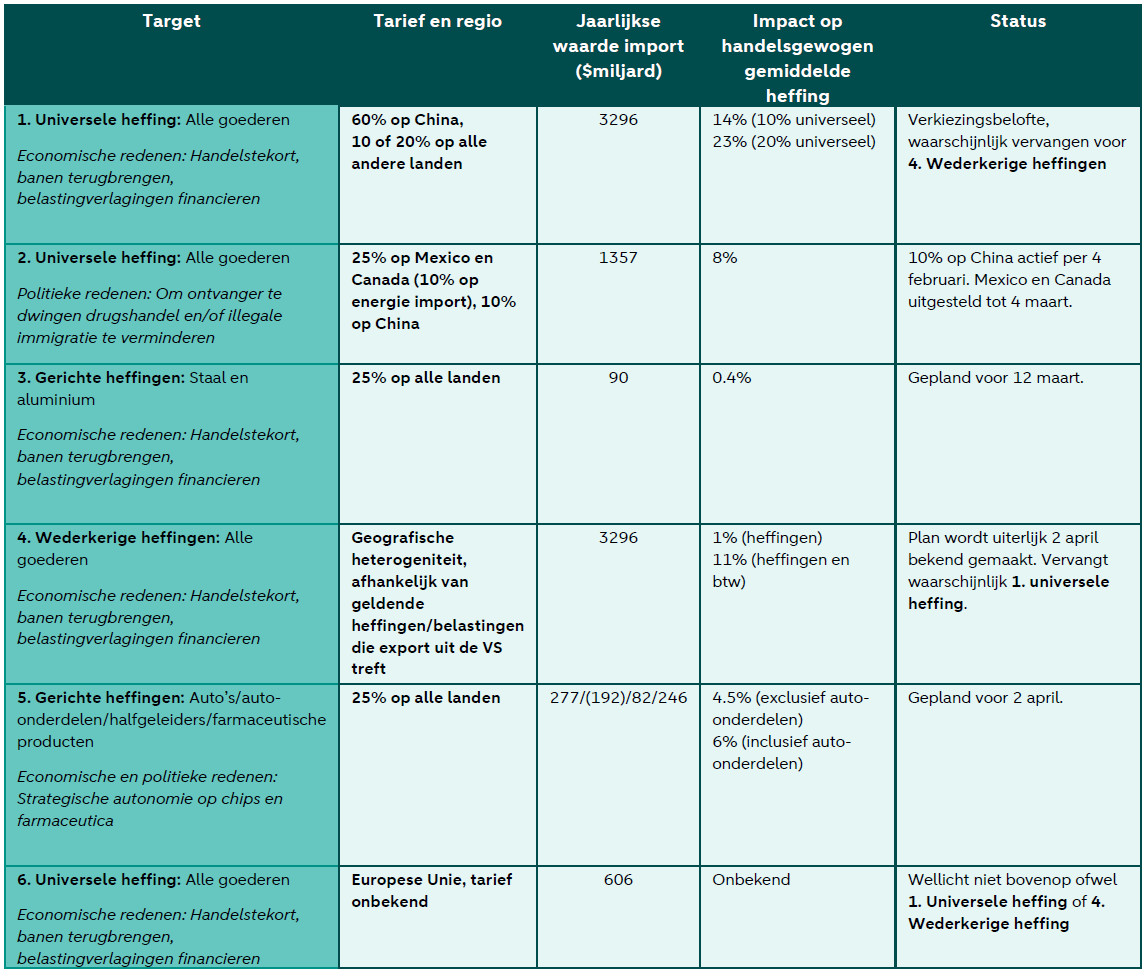

In dit stuk worden de meest reële importheffingdreigingen in de eerste maand van Trumps ambt geëvalueerd. Deze zijn gedestilleerd uit de 'flooding the zone' van de regering, waarbij we hebben geprobeerd plausibele dreigingen te identificeren uit het brede, meestal ongecoördineerde, spervuur van retoriek afkomstig van de verschillende beleidsmakers. De tabel aan het einde van het document geeft een samenvatting van deze voorstellen (in de tekst hieronder aangeduid met 1-6), hun reikwijdte, geschatte impact op de algemene importheffing van de VS op basis van de huidige handelsniveaus, en hun huidige status.

De universele importheffing (1) die tijdens de verkiezingen werd voorgesteld, is zo goed als van tafel. De enige nieuwe importheffingen (2) die daadwerkelijk zijn geïmplementeerd zijn universele heffingen van 10% op China, en . Het deel voor Canada en Mexico van dat pakket is uitgesteld en we schatten de kans dat deze volledig wordt ingevoerd relatief laag in. Staal- en aluminiumimportheffingen (3) werden ook voorgesteld en ingevoerd tijdens de eerste Trump-regering, en het lijkt waarschijnlijk dat ze ten minste gedeeltelijk zullen worden ingevoerd, met enkele uitzonderingen voor bepaalde kwaliteiten die de VS niet zelf produceert, maar het algemene niveau van de toegepaste importheffingen zal waarschijnlijk stijgen. De meest recente is een importheffing van 25 procent op auto's, chips en farmaceutische producten (5). Of auto-onderdelen ook onder het plan vallen is op het moment van schrijven onduidelijk, dus we beschouwen beide scenario's.

Wederkerige importheffingen (4) lijken de brede universele importheffingen (1) te vervangen. De details zijn onbekend en momenteel nog in ontwikkeling, maar de basisverwachting is dat de VS importheffingen zou heffen op haar handelspartners zodat de heffingen ten minste gelijk zijn aan de gemiddelde belasting die wordt geheven op Amerikaanse export naar dat land. Trump heeft echter andere vermeende handelsbelemmeringen in de mix gebracht, zoals btw en voedselveiligheidsnormen die Amerikaanse export verhinderen. Dit zijn duidelijk geen formele handelsbelemmeringen, aangezien de btw zowel van invloed is op geïmporteerde als op binnenlandse goederen. Deze bredere handelsbelemmeringen zijn moeilijk en arbitrair te kwantificeren, maar zijn hoogstwaarschijnlijk een poging om de implementatie van hoge importheffingen om te vormen tot een nationale noodsituatie of een pakket op basis van oneerlijke handelspraktijken. We bekijken twee scenario's: i) een eenvoudige gelijkstelling van de gemiddelde importheffingen per land en ii) importheffingen die worden verhoogd tot de som van de importheffing voor de VS en het btw-tarief van het land min de gemiddelde ‘sales tax’ in de VS. Dit laatste leidt tot aanzienlijk hogere importheffingen, maar is niet noodzakelijkerwijs een bovengrens; het vooruitzicht dat de VS ook niet-tarifaire belemmeringen tegengaat, laat ruimte voor nog hogere importheffingen.

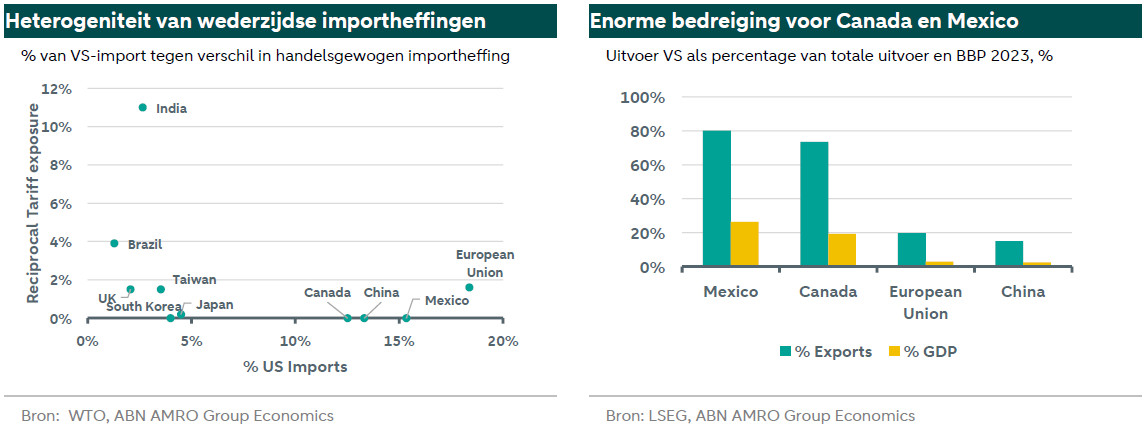

De onderstaande grafiek toont de blootstelling van de belangrijkste handelspartners van de VS aan (niet-BTW) wederzijdse importheffingstijgingen. De blootstelling is over het algemeen groter in opkomende markten, die de neiging hebben om hoge importheffingen toe te passen op alle import om zich ontwikkelende industrieën te beschermen. Van de belangrijkste niet-EM handelspartners staat de Europese Unie het meest bloot aan wederzijdse importheffingen, voornamelijk vanwege de vrijhandelsovereenkomsten van de VS met Mexico en Canada (USMCA) en het feit dat China al te maken heeft met hoge importheffingen op de export van de VS, vooral na de recente verhoging (2). Tegelijkertijd is het importheffingverschil voor Europa klein, maar btw- en niet-handelsbelemmeringen kunnen de wederzijdse importheffingblootstelling snel verhogen, en Trump heeft gedreigd met hogere importheffingen voor Europa, zonder specifiek te zijn (6).

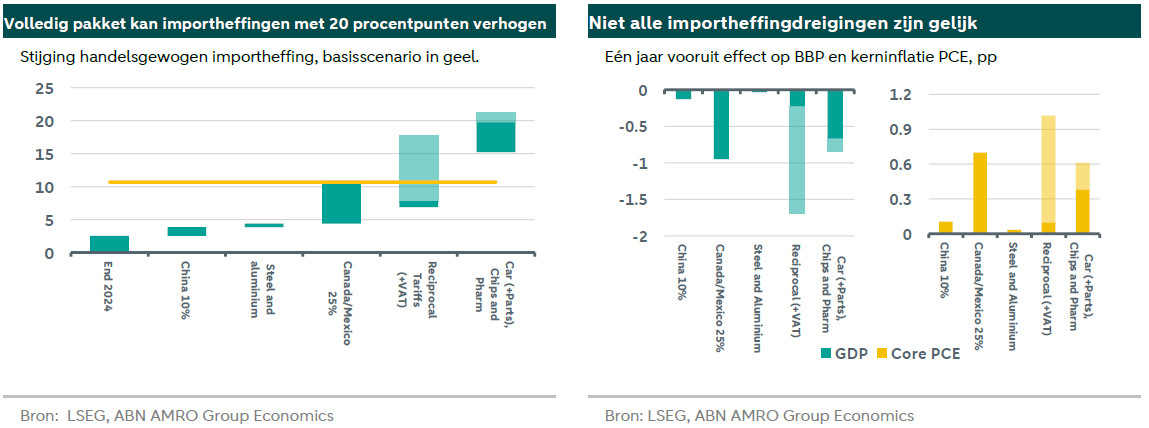

Er is significante overlap tussen de verschillende importheffingen. De grafiek hieronder geeft een schatting van de impact op de totale handelsgewogen importheffing van de VS, waarbij de balken aan de rechterkant naar beneden worden verschoven door de mate van overlap met andere importheffingen die eraan voorafgaan. De belangrijkste oorzaak van overlap is dat Mexico en Canada waarschijnlijk niet onderworpen zullen worden aan extra gerichte (3 en 5), noch aan (op btw gebaseerde) wederzijdse importheffingen (4) in het geval dat het importheffing van 25 % wordt toegepast op al hun invoer (2). Dit leidt tot een aanzienlijke overlap tussen (2), (4) en (5). In een dergelijk scenario zou het extra effect op de algemene wederkerige importheffing (met btw) met ongeveer 4% afnemen. Meer dan de helft van de invoer van auto’s en auto-onderdelen komt ook uit Mexico en Canada, terwijl de Europese Unie ongeveer 15% van de invoer van auto's voor haar rekening neemt, maar minder in auto-onderdelen. Van de belangrijkste handelspartners komt 12% van de halfgeleiders uit China en ongeveer 7% uit Mexico, Maleisië en Taiwan zijn de belangrijkste exporteurs. Ongeveer de helft van de farmaceutische producten komt uit de Europese Unie, nog eens 12% uit Zwitserland en 5% uit zowel India als het VK. Dit leidt tot ongeveer 3,5pp overlapping tussen de potentiële wederzijdse importheffing (4) en het importheffing voor auto's/chips/farmaceutische producten (5). Hoewel de individuele importheffingen samen meer dan 25% bedragen, zou een volledige implementatie van alle importheffingen de handelsgewogen importheffing dus met minder dan 20% verhogen. Aanzienlijk vergeleken met de 2,5% aan het begin van het jaar en ook significant hoger dan ons huidige basisscenario van iets meer dan 10%. Het risico dat de importheffingen hoger uitvallen dan ons basisscenario is de afgelopen maand gestaag toegenomen, waardoor de kans op meer ongunstige uitkomsten voor de Amerikaanse economie geleidelijk toeneemt. Tegelijkertijd is de onzekerheid over het handelsbeleid nog nooit zo groot geweest en zijn er veel scenario's waarin de uiteindelijke implementatie van deze voorstellen zou leiden tot importheffingen rond ons basisscenario.

We schatten het eenjarige effect van de verschillende importheffingvoorstellen op de groei en inflatie. Net als bij onze lijkt het effect op zowel de prijzen als het bbp vrij permanent. De inflatie stijgt, maar neemt af zodra de prijsstijgingen uit het j/j-getal verdwijnen. Het BBP krijgt een negatieve schok en ziet daarna geen sterk herstel. De geschatte impact geldt voor individuele importheffingmaatregelen, en het is belangrijk om te beseffen dat de gezamenlijke impact van twee voorstellen niet zomaar optelt, vanwege i) overlap tussen de importheffingen, en ii) niet-lineaire interactie-effecten.

Om met de eenvoudige te beginnen: de al geïmplementeerde China-importheffingen en de voorgestelde staal- en aluminiumimportheffingen hebben een relatief milde impact, door een combinatie van een beperkte waarde van de import en/of een gematigde importheffing. De blootstelling van de Amerikaanse economie is gewoon te klein om een grote impact te hebben op de macrocijfers.

De andere drie maatregelen hebben duidelijk meer impact. Door USMCA zijn waardeketens sterk afhankelijk van de vrije handel tussen Canada, Mexico en de VS, en de twee landen zijn goed voor bijna 30% van de totale invoer in de VS. Door het niet-universele karakter zouden de handelsstromen zich geleidelijk aanpassen door omleiding en verlegging, maar niet alle activiteiten zouden naar de VS verhuizen. We schatten het negatieve effect van de Canada/Mexico-importheffingen (2) op de groei van de VS op ongeveer 1%, terwijl de kerninflatie door de importheffingen naar schatting met ongeveer 0,6% zal stijgen.

De impact van de wederkerige importheffing (4) is op zichzelf relatief klein. De impliciete importheffingen zijn laag omdat de grootste importheffingverschillen zich voordoen met kleine handelspartners. Zodra btw wordt meegenomen in de wederkerige heffingen, of ze worden verhoogd vanwege niet-tarifaire handelsbelemmeringen, zou de impact aanzienlijk groter zijn, met name door de handel met de belangrijkste handelspartners: Mexico, Canada en Europa. Europa zou worden getroffen door de hoogste importheffingen. Het heterogene karakter betekent dat we enige handelsverlegging zouden zien, maar uiteindelijk toch alle belangrijke handelspartners met extra importheffingen te maken krijgen, waardoor de substitutiemogelijkheden beperkt zijn en de gevolgen groter zijn. De gevolgen voor het BBP en de inflatie (respectievelijk -1,7 en 1,0%) zijn meer dan evenredig met de impact op de gemiddelde importheffing in vergelijking met het Canada/Mexico-importheffing van 25%.

De importheffing voor auto's, chips en farmaceutische producten (5) heeft een vergelijkbare impact door de omvang van de handel: bijna een kwart van de totale invoer wordt er zwaar door getroffen. Het universele karakter maakt het onmogelijk om geografisch te substitueren, wat de relatieve impact versterkt. We schatten dat de groei met 0,8% wordt geraakt en dat de kerninflatie met 0,6% toeneemt.

Over het geheel genomen is de potentiële impact van de verschillende importheffingdreigingen groot, zowel voor de VS als voor haar buurlanden en belangrijkste handelspartners. Afzonderlijk verhogen de verschillende voorstellen de inflatie en temperen ze de groei, maar ze zijn niet voldoende om de VS in een recessie te storten. De totale reikwijdte van de gezamenlijke importheffingen kan genoeg zijn om de VS wel in die richting te duwen, afhankelijk van de timing en de uiteindelijke implementatie. De Fed zou in een hachelijke situatie terechtkomen, met een snel vertragende of mogelijk negatieve groei en een verhoogde inflatie. Canada en Mexico zijn het meest kwetsbaar en importheffingen op hen zouden ook de grootste relatieve impact hebben op de VS. De deadline voor die specifieke importheffing nadert snel en de ontwikkelingen in de komende weken zullen cruciaal zijn voor de economische vooruitzichten van het continent.