Macro-implicaties van de Amerikaanse verkiezingen - Trump-heffingen veroorzaken een recessie

Een overwinning van de Democraten verandert het economische traject van de VS slechts marginaal, een overwinning van de Republikeinen beïnvloedt de economie drastisch. Volledige implementatie van de Trump-heffingen zal inflatie aanwakkeren en de VS in een recessie brengen. Permanente invoering van de importheffingen leidt tot permanente schade aan het BBP- en prijsniveau. Een verdeeld Congres verbetert economische uitkomsten t.o.v. een volledige overwinning.

De Amerikaanse presidentsverkiezingen naderen met rasse schreden. De plannen van de twee partijen voor de economie, zoals het belasting-, handels- en immigratiebeleid, lopen sterk uiteen. We simuleren het effect van het voorgestelde beleid op de Amerikaanse economie tijdens de volgende presidentiële termijn. We richten ons op economische uitkomsten op hoog niveau, zoals groei, inflatie, werkgelegenheid en de beleidsrente van de Fed op basis van geplande veranderingen in vennootschaps- en persoonlijke belastingen, importheffingen, overheidsuitgaven en immigratiebeleid*. We maken voorspellingen voor de Amerikaanse economie afhankelijk van een bepaalde verkiezingsuitkomst, zonder de waarschijnlijkheid van dergelijke uitkomsten te wegen. Het doel van dit stuk is om objectief de implicaties van de voorgestelde economische plannen van de partijen te analyseren, niet om een directe voorspelling te geven voor de Amerikaanse economie tot 2028.

Onze aannames over de beleidsplannen van Trump zijn gebaseerd op zijn campagnewebsite, verschillende toespraken en interviews. We nemen de beleidsplannen van Project 2025 niet expliciet op, vanwege hun betwiste aard en omdat ze soms in strijd zijn met de communicatie van Trump zelf. President Joe Biden heeft net aangekondigd dat hij zich terugtrekt uit de presidentsverkiezingen. De huidige koploper om hem te vervangen, gesteund door Biden zelf, is vicepresident Kamala Harris. We denken niet dat de uiteindelijke kandidaat een drastisch ander economisch beleid zal voeren dan president Biden oorspronkelijk van plan was. Daarom baseren we onze aannames over de economische plannen van de Democratische kandidaat op het begrotingsvoorstel voor 2025. Mochten zich belangrijke veranderingen voordoen, dan zullen we deze analyse bijwerken. Aan het einde van dit document staat een overzicht van onze expliciete aannames over de beleidsplannen.

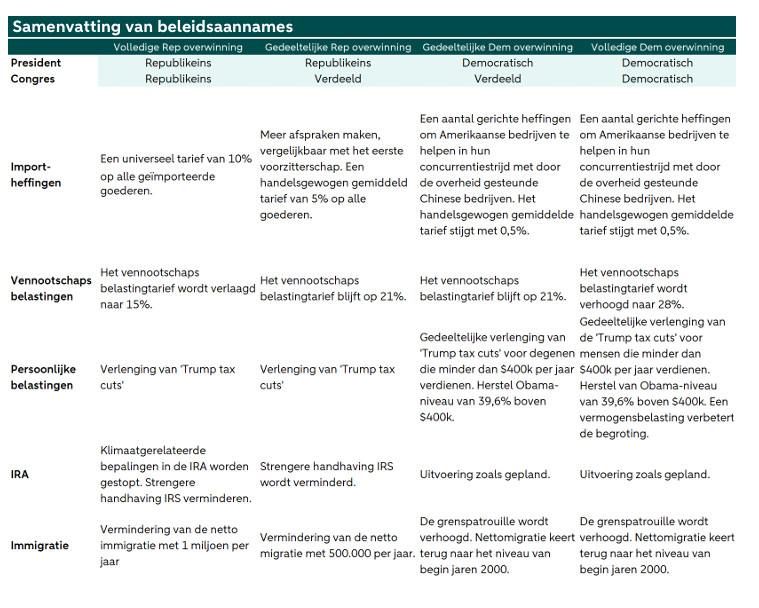

We beschouwen vier verschillende verkiezingsuitkomsten, die verschillen in wie de presidentsverkiezingen wint en welke partij de controle krijgt over de Senaat en het Huis van Afgevaardigden. Het Huis is momenteel Republikeins, terwijl de Senaat een Democratische meerderheid heeft. Dit is waarschijnlijk niet de uitkomst van de komende verkiezingen. Om de meerderheid in de Senaat te veroveren, hebben de Republikeinen slechts één van de vijf zetels nodig waar de peilingen wijzen op een krappe race. In het Huis moeten de Democraten vier extra zetels veroveren om een meerderheid te behalen. Huidige peilingen suggereren dat dit geen onmogelijke uitkomst is. Op basis van deze overwegingen is er sprake van een Volledige Republikeinse overwinning, waarbij Trump het presidentschap wint en de Republikeinen zowel het Huis als de Senaat in handen hebben. Bij een Gedeeltelijke Republikeinse overwinning behalen de Democraten de meerderheid in het Huis. In een dergelijk scenario zal Trump meer moeite hebben om plannen door te zetten die hij niet kan uitvoeren met ‘Executive Orders,’ in het bijzonder het belastingbeleid. Hij zal niet slagen in zijn voorgenomen importheffingsbeleid, maar genoegen moeten nemen met een zwakkere en niet-universele heffing. Bij een Volledige Democratische overwinning winnen de Democraten het presidentschap en hebben ze meerderheden in het Congres, waardoor ze het volledige fiscale voorstel kunnen uitvoeren. Als de Senaat Republikeins wordt, zal het opnieuw vooral het belastingbeleid zijn dat moeilijk uit te voeren zal zijn. We vergelijken deze scenario's met een referentiescenario waarin het huidige beleid gehandhaafd blijft.

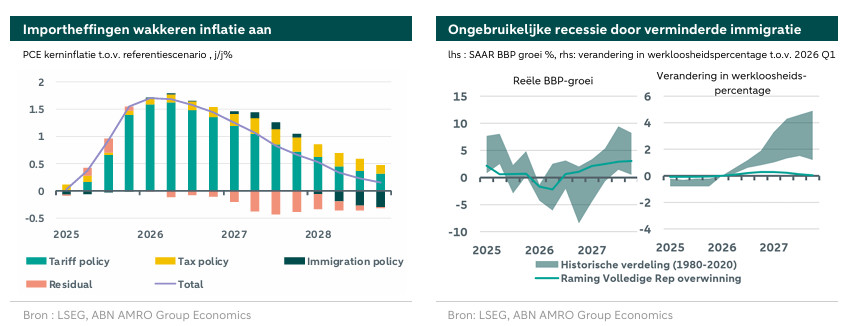

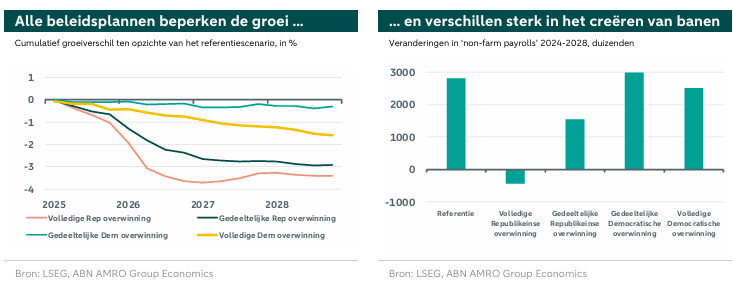

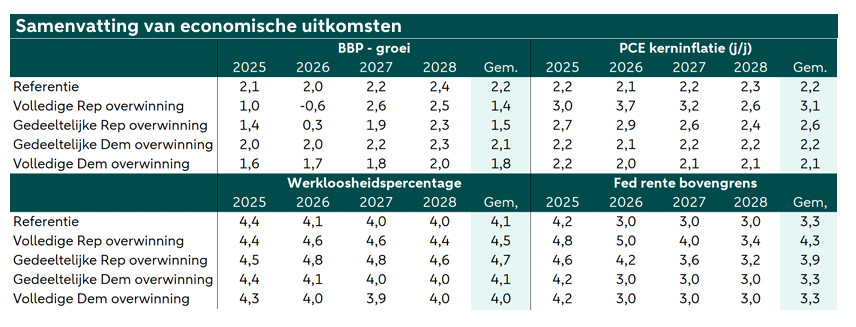

De bevindingen kunnen in grote lijnen als volgt worden samengevat. Een Volledige Republikeinse overwinning, en in het bijzonder de invoering van de universele importheffing, zal de VS in een recessie doen belanden. De inflatie zal aanzienlijk stijgen en het grootste deel van de presidentiële termijn hoog blijven. Het strengere immigratiebeleid leidt tot een zwakker arbeidsaanbod juist wanneer de vraag door de recessie daalt, zodat het effect van de recessie op de werkloosheid relatief klein is. Hierdoor heeft de Fed geen reden om af te zien van renteverhogingen en bestrijdt ze de inflatie. De handelsbalans verbetert aanvankelijk, maar verslechtert op de lange termijn. In het geval van een overwinning van de Democraten zet de economie grotendeels haar huidige traject voort. De inflatie zal zoals verwacht dalen tot het streefcijfer en de Fed zal de rente verlagen. De verhoging van de vennootschapsbelasting tempert de groei enigszins, maar heeft als voordeel dat de verhouding tussen de staatsschuld en het BBP niet toeneemt tijdens het presidentschap. Tegen het einde van de termijn liggen BBP-groei, inflatie, werkloosheid en de Fed-rente op vergelijkbare niveaus voor de scenario’s, maar het BBP-niveau, het prijsniveau en de totale werkgelegenheid zijn aanzienlijk slechter in het geval van een Republikeinse overwinning. Een volledig overzicht van de ramingen volgens de vijf scenario's staat aan het einde van dit document.

Een Republikeinse overwinning

We beginnen met de implicaties van het Republikeinse Overwinningsscenario, dat leidt tot drie grote beleidsveranderingen. Ten eerste komt er een universele importheffing van 10%**. Ten tweede wordt de vennootschapsbelasting verlaagd naar 15% en ten derde wordt de immigratie aanzienlijk teruggedrongen. De impact van de universele importheffing is groot. Er is een onmiddellijk effect op de inflatie. De hogere kosten van geïmporteerde goederen zullen geleidelijk worden doorberekend in de eindproducten. De inflatie stijgt met 1,7% ten opzichte van het referentiescenario, bijna volledig toe te schrijven aan de importheffingen. Er is extra inflatoire druk door de fiscale stimulans van de belastingverlagingen, maar een beperkte impact van het zwakkere arbeidsaanbod als gevolg van het strengere immigratiebeleid, aangezien de economie in een vergelijkbaar tempo vertraagt. Het dempende effect dat in de restcomponent is opgenomen, omvat onder andere de indirecte effecten van een appreciatie van de wisselkoers. De importheffingen bereiken hun beleidsdoel van verbetering van de handelsbalans niet. Aanvankelijk verminderen ze de invoervraag voldoende om het Amerikaanse handelstekort te verminderen, maar naarmate de wisselkoersen reageren en er vergeldingsheffingen worden ingevoerd, verslechtert de totale handelsbalans ten opzichte van het referentiescenario.

De groei lijdt onder het restrictievere Fed-beleid en de zwakkere vraag, wat leidt tot een milde recessie in de eerste helft van 2026. Als de Fed geconfronteerd wordt met een recessie terwijl de inflatie boven de doelstelling ligt, zou ze normaal gesproken in een moeilijke situatie terechtkomen. Maar door een vermindering van de immigratie, en zelfs actieve deportatie, groeit de beroepsbevolking in een sterk gereduceerd tempo en wordt de stijging van het werkloosheidspercentage gedempt. De Fed start opnieuw een renteverhogend traject om de inflatie terug te dringen, omdat deze veel verder van het doel verwijderd is dan de werkgelegenheid.

Tegen 2028 zijn de BBP-groei en de inflatie weer grotendeels in lijn met het referentiescenario bij ongewijzigd beleid. Deze convergentie in tempo komt echter zonder een herstel van de initiële schok. Het niveau van het reële bbp ligt 3% onder het niveau van het referentiescenario en de prijsniveaus liggen 4% hoger. Het werkloosheidspercentage is vergelijkbaar, maar er zijn ongeveer 3,25 miljoen banen minder. Bovendien zal de staatsschuld aanzienlijk stijgen als gevolg van de door begrotingstekort gefinancierde verlagingen van de vennootschapsbelasting, aangezien de heffingsinkomsten onvoldoende zijn om de kosten te dekken. Het budget voordeel dat is verkregen door de vermindering van klimaatgerelateerde uitgaven in de IRA, gaat verloren door de afbouw van strengere handhaving door de IRS. De vermindering van investeringen in schone energie zal waarschijnlijk gevolgen hebben na de ambtstermijn van de president.

Zou de uitkomst wezenlijk anders zijn als de Democraten een meerderheid in het Huis zouden hebben? Om het Congres te omzeilen zal Trump een noodtoestand voor nationale veiligheid moeten uitroepen om zijn handelsbeleid op te leggen. Het is onwaarschijnlijk dat deze noodtoestand standhoudt bij een gerechtelijke toetsing voor een universele heffing, maar voor China en een paar andere landen kan het wel standhouden, wat leidt tot een aangenomen handelsgewogen gemiddeld tarief van 5%. Trump zal ook meer tegenstand ondervinden in het kostbare proces om immigranten actief te deporteren, en de netto immigratie zou in mindere mate afnemen. Hij zal niet in staat zijn om voldoende steun in het Congres te vinden voor de verlaging van de vennootschapsbelasting. De uitkomst is een mildere variant van het hierboven beschreven scenario van de volledige Republikeinse overwinning. De inflatie zou minder dramatisch stijgen, de groei zou vertragen, maar een recessie zou worden afgewend. Tegelijkertijd zou de werkloosheid stijgen naar een hoger niveau omdat de beroepsbevolking sneller groeit. De Fed zal een hoger voor langer beleid voeren, zonder extra rentestijging. Wat het overheidsbudget betreft, vermindert de regering de strengere handhaving van de IRS, maar slaagt er niet in de klimaatgerelateerde voorzieningen te verminderen. De schuldquote van de overheid stijgt nog steeds, maar minder sterk dan in het volledige overwinning-scenario, omdat de vennootschapsbelastingen niet worden verlaagd.

Een overwinning van de Democraten

In het geval van een Volledige Democratische overwinning gaat de economie grotendeels door op de huidige koers. De verhoging van de vennootschapsbelasting naar 28% en een pakket verhogingen van de persoonlijke belastingen voor huishoudens met hogere inkomens helpen om de begroting in evenwicht te brengen en de toename van de staatsschuld te beperken. Deze maatregelen volstaan om de schuldquote te stabiliseren, die in het referentiescenario verder stijgt. De verhoging van de vennootschapsbelasting gaat echter ten koste van een groeivertraging van ongeveer een half procentpunt per jaar, zoals te zien is in de grafiek linksonder. Deze vertraging helpt om de kerninflatie van de PCE iets sneller omlaag te krijgen, maar heeft geen wezenlijke invloed op het beleid van de Fed, die, net als in het referentiescenario, in de loop van 2025 versoepelt en daarna op de neutrale rentestand blijft.

In het geval van een gedeeltelijke overwinning van de Democraten slaagt de regering er niet in om het vennootschapsbelastingtarief te verhogen en een vermogensbelasting in te voeren. Ze slagen er wel in om het persoonlijke belastingtarief in de hoogste schijf te verhogen omdat de 'Trump tax cut' vervalt, terwijl ze de belastingverlaging voor huishoudens met lagere inkomens verlengen. Het resultaat is dat we in een scenario terechtkomen dat heel dicht bij het referentiescenario van geen verandering ligt, met slechts een kleine impact van enkele gerichte importheffingen. Er is nog steeds een verbetering van de overheidsbegroting en de schuld/BBP-ratio vertoont slechts een kleine stijging tijdens het presidentschap. Dit scenario resulteert in een iets lagere gemiddelde groei vergeleken met het referentiescenario, maar de hoogste totale groei van de vier verkiezingsscenario's. We verwachten ook dat dit scenario de meeste banen zou creëren, zelfs meer dan in het referentiescenario.

We concluderen dat de economische resultaten onder een mogelijk Republikeins presidentschap objectief slechter zijn. De verslechtering van de inflatie- en groeipatronen kan bijna volledig worden toegeschreven aan de importheffingen, terwijl lagere vennootschapsbelastingtarieven en een verminderde handhaving van de belastingdienst de staatsschuld opdrijven. Immigratie speelt een belangrijke rol omdat het ervoor zorgt dat de Fed zich opnieuw moet richten op inflatiebestrijding, waardoor de rentes langer hoger blijven. Het is niet ondenkbaar dat de mate van voorgestelde heffingen verkiezingsretoriek is en uiteindelijk in een veel zwakkere vorm zal worden geïmplementeerd, vergelijkbaar met het eerste presidentschap van Trump. Een Republikeins overwinningsscenario zonder de importheffingen is beslist gunstiger vanuit een groeiperspectief, maar nog steeds niet fiscaal sluitend. Als de Democraten het presidentschap winnen, zet de economie, misschien niet verrassend, grotendeels haar huidige traject voort.

* - De analyse in dit document is gebaseerd op een grote Bayesiaanse VAR die speciaal ontworpen is om deze beleidsveranderingen te beoordelen. Onze officiële projecties zijn gebaseerd op een zorgvuldige afweging van verschillende scenario's en vallen niet samen met een van de individuele scenario's die hier worden gepresenteerd. Het referentiescenario in dit document is een scenario bij ongewijzigd beleid, in plaats van het basisscenario in onze projecties. -

Een groot deel van het beleid van de partijen is herverdelend van aard, wat een andere maatstaf biedt om het beleid te evalueren. Hoewel we belastingen en kredieten in verschillende delen van de inkomensverdeling opnemen als onderdeel van het beleid in ons model, richten we ons alleen op de geaggregeerde macro-uitkomsten.

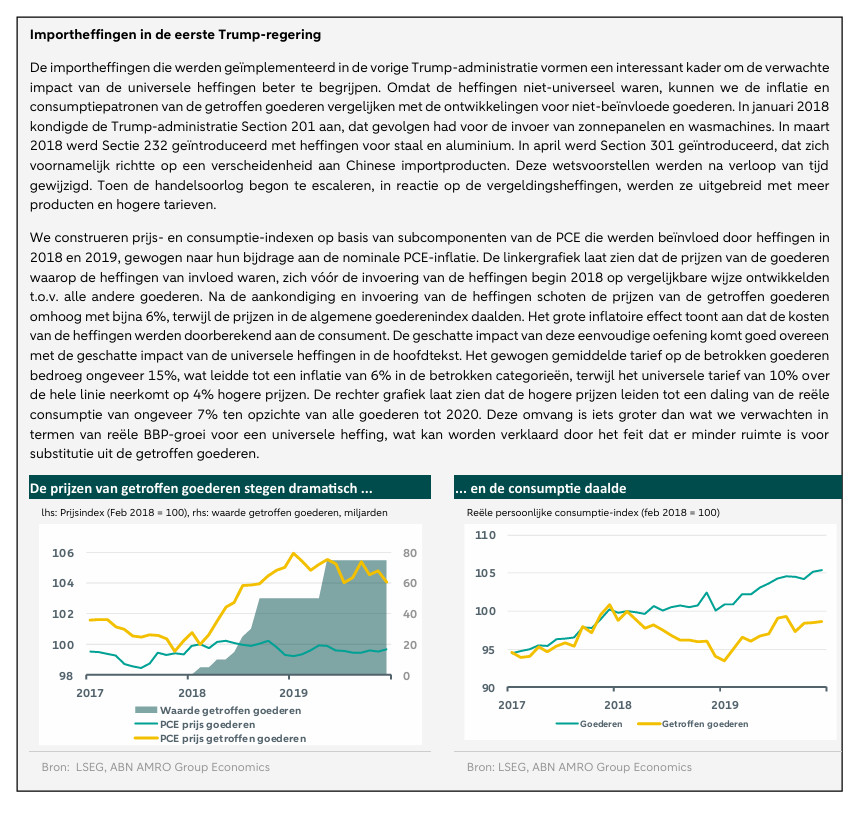

** Trump heeft voorgesteld om zelfs een importheffing van 60% te heffen op alle goederen die uit China worden geïmporteerd. Het lijkt ons onwaarschijnlijk dat zo'n groot tarief abrupt wordt ingevoerd, maar eerder in oplopende stappen. Het universele tarief van 10% kan daarom worden geïnterpreteerd als een conservatieve eerste implementatie.