Visie op de Verenigde Staten 2025 - Olifant in een porseleinkast

De Amerikaanse economie toonde opmerkelijke veerkracht ondanks de zeer restrictieve tarieven. Het vertoont echter steeds meer barsten, met een verzwakking van de consumptie en de arbeidsmarkt. De onzekerheid over toekomstig beleid is groot, net als het scala aan mogelijke uitkomsten.

De Amerikaanse economie overtrof in 2024 opnieuw alle verwachtingen. Aan het einde van 2023 was de consensusprognose van Bloomberg voor de jaarlijkse groei 1,2%; onze eigen prognose was 1,8%. Op dit moment verwachten we 2,8% voor het jaar. Ondanks de hoge beleidsrente liet de economie een nog sterkere groei zien dan vorig jaar. De economie bevindt zich in de goudlokjeszone en ligt op koers voor die wonderbaarlijke zachte landing. Toch zien we 2024 vooral als een overgangsjaar. De sterke groei borduurt voort op momentum uit 2023, met zowel solide consumptie als investeringen. Maar in de loop van 2024 ontstonden verschillende zwakke plekken die de weg vrijmaken voor een vertraging in 2025.

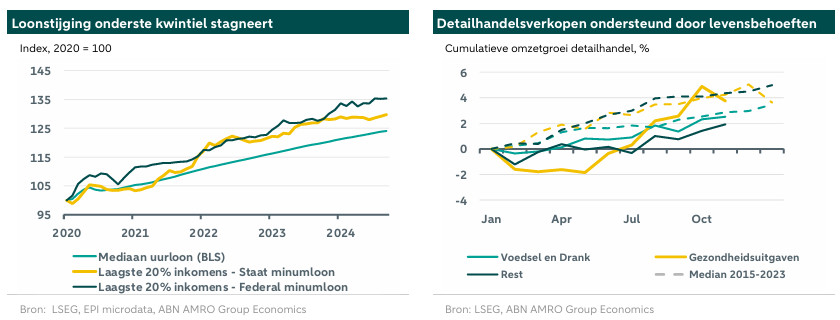

De eerste barsten in de vraag zijn zichtbaar. De reële lonen stegen over het algemeen in 2024, maar niet voor iedereen. Sinds het begin van de pandemie liet de onderste 20% van de lonen een aanzienlijk sterkere groei zien dan alle andere lonen, waarmee gebroken werd met een trend van vier decennia vóór de pandemie. Dit werd voornamelijk veroorzaakt door de historisch krappe arbeidsmarkt, niet door verhogingen van de minimumlonen op staatsniveau, waar de loonstijging in feite zwakker was. Terwijl de krapte op de arbeidsmarkt in 2024 afnam, bleven de lonen voor het laagste kwintiel van de Amerikaanse bevolking grotendeels gelijk, wat een verlies aan reële koopkracht betekende. Het spaaroverschot is voor het grootste deel van de bevolking al lang uitgeput, de spaarquote staat op een historisch dieptepunt en de consumptie wordt steeds meer ondersteund door krediet. Over het geheel genomen zijn de lonen sneller gestegen dan de schulden; de verhouding tussen schuld en inkomen is gestaag gedaald. Maar zoals de toenemende betalingsachterstanden laten zien, is dit niet over de hele linie het geval. Voor creditcardschulden geldt dat 11,3% van het totale saldo 90+ dagen achterstallig is (tegen 8,2% begin 2023). De achterstand bij autoleningen is eveneens gestegen van 3,9% in 2023 naar 4,6%.

Tegelijk met de toename van de kredietschulden zagen we een verandering in het tempo van de consumptie, en dan vooral van de discretionaire bestedingen. De consumptiegroei is gedaald van 2,3% in dezelfde periode vorig jaar naar 1,9%, vooral door een veel zwakkere groei van de goederenconsumptie. De detailhandelsverkopen laten zelfs een bijzonder zwak jaar zien, met de traagste groei sinds ten minste 2015. Uit de uitgesplitste gegevens blijkt dat de consumptiecategorieën die standhouden niet-discretionair zijn. Voedingsmiddelen en dranken, en in het bijzonder supermarktuitgaven, hebben de historische trends grotendeels bijgehouden en de uitgaven voor gezondheid en persoonlijke verzorging hebben een inhaalslag gemaakt na een zwak eerste kwartaal.

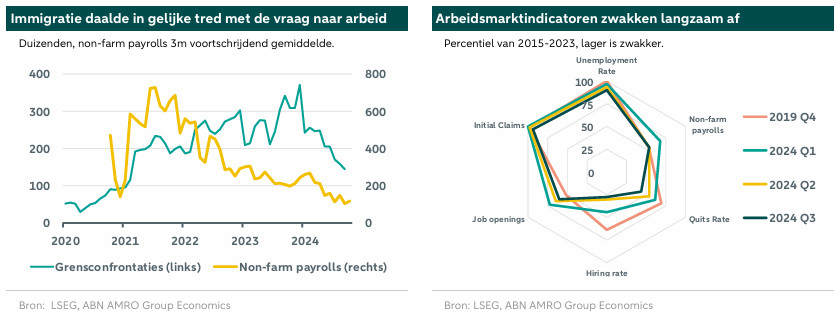

Ook de arbeidsmarkt vertoont de eerste barsten. Dit jaar trad de Sahm-regel in werking - een technische indicator die recessies relateert aan stijgingen van de werkloosheid - wat leidde tot heftige reacties op de financiële markten. Deze trigger was fundamenteel anders dan eerdere triggers, geleid door een sterk aanbod als gevolg van immigratie, en een loutere verzwakking, niet inkrimping, van de vraag. Toen de economie begon te vertragen, had ze moeite om de instroom van werknemers te absorberen. We verwachtten dat het minder zekere vooruitzicht op een baan in de VS deze sterke immigratiestromen zou verminderen, en inderdaad is het aantal confrontaties aan de grens sinds de zomer aanzienlijk gedaald. Dit zorgde voor minder druk op het werkloosheidscijfer, dat sindsdien vrij stabiel is gebleven. Toch wijst een brede reeks indicatoren op een langzame maar gestage verzwakking van de arbeidsmarkt. Het werkloosheidscijfer en de initiële werkloosheidsaanvragen zijn gestegen, maar liggen nog steeds in de buurt van historische dieptepunten. Meer gedetailleerde metingen van werkgelegenheid laten over het algemeen een arbeidsmarkt zien die dicht bij volledige werkgelegenheid ligt, afgezien van enkele groepen. We zien meer zwakte in de non-farm payrolls, die sinds de zomer een aanzienlijk zwakkere groei laten zien en consequent naar beneden worden bijgesteld. Het aantal vacatures en de aanwervings- en ontslagcijfers zijn sterker gedaald en wijzen op een minder dynamische arbeidsmarkt. Werknemers zien geen positieve mogelijkheden meer om van baan te veranderen. De ratio tussen het aantal vacatures en het aantal werklozen nadert de één, een punt waarop de werkloosheid snel kan stijgen. Terwijl het momentum sterk was tot 2024, is het momentum in de verkeerde richting voor 2025.

De tweede helft van 2024 zet de toon voor een verdere vertraging in 2025. Zoals uiteengezet in de Global View verwachten we dat de economie een solide groei zal blijven vertonen in vergelijking met andere geavanceerde economieën, zij het in een lager tempo dan de trend. Het momentum zal aanvankelijk aanhouden tot in 2025, hoewel de import door de potentiële tarieven dit in de groeicijfers kan verdoezelen, via een remmende werking van de netto-export. Na verloop van tijd zal de onderliggende vraag de economie ook fundamenteler vertragen, niet in het minst door tegenwind van overheidsbeleid. We gaan 2025 in met veel onzekerheid over dat beleid. De grote open vraag blijft wanneer en in welke mate de tarieven zullen worden ingevoerd. De details zullen cruciaal zijn voor hoe de economie zich zal ontwikkelen. We hebben enkele alternatieve scenario's geëvalueerd in de Global View. Naast de tarieven zijn er nog drie cruciale beleidskwesties waarover we in de loop van 2025 meer duidelijkheid zullen krijgen: het begrotingstekort, immigratie en de onafhankelijkheid van de Federal Reserve.

Ondanks de oprichting van een Department of Government Efficiency zal het voorgestelde beleid het tekort, en daarmee de overheidsschuld, waarschijnlijk aanzienlijk opdrijven. Met bijna 100% van het BBP bevond de schuld zich al op een onhoudbaar pad en dit trekt steeds meer de aandacht. Deze zorgen kunnen een prominente rol spelen bij het aannemen van tekortverhogende wetgeving, gezien de dunne Republikeinse meerderheden in het Congres. Volgens schattingen van het Committee for Responsible Federal Budgets zouden de voorstellen van Trump het toch al hoge tekort van ongeveer 6% tot 9% verhogen. Elon Musk heeft verklaard dat het Department of Government Efficiency $2 biljoen uit de begroting zou kunnen halen - wat genoeg zou zijn om de begroting van 2024 in evenwicht te brengen - hoewel het niet duidelijk is of dit in één jaar of in meerdere jaren zou zijn. De huidige discretionaire uitgaven - uitgaven die niet in de wet zijn vastgelegd - waren in 2023 goed voor $ 1,7 biljoen, dus de doelstelling van $ 2 biljoen zou moeilijk in één jaar te halen zijn. Uiteindelijk verwachten we dat het departement vooral zal dereguleren in plaats van bezuinigen. Tot slot zal een verlaging van de klimaatuitgaven de begroting op korte termijn helpen, maar op middellange en lange termijn waarschijnlijk leiden tot slechtere budgettaire en economische resultaten.

Trump heeft bevestigd dat hij het leger wil inzetten voor actieve deportaties door een nationale noodtoestand uit te roepen. Ze zullen zich richten op de meer dan 11 miljoen mensen die zonder wettelijke basis in de VS verblijven, met als doel ongeveer 1 miljoen deportaties per jaar. Voor de deportaties is veel geld nodig, evenals medewerking van landen die de teruggekeerde migranten moeten opnemen. De regering zal waarschijnlijk ook te maken krijgen met juridische uitdagingen. Als een bredere deportatie succesvol is, zullen de banen die ze achterlaten moeilijk op te vullen zijn zonder de lonen aanzienlijk te verhogen, en kunnen er zelfs nog meer banen verloren gaan. Het hardere immigratiebeleid zal waarschijnlijk ook meer potentiële migranten afschrikken om te proberen de VS binnen te komen. Immigratie heeft de afgelopen jaren een grote rol gespeeld in het verlichten van het tekort aan arbeidskrachten, waardoor de prijsdruk die anders zou zijn ontstaan, werd getemperd. Hoewel de arbeidsmarkt nu minder krap is, zullen omvangrijke deportaties de inflatiedruk waarschijnlijk nog steeds verhogen.

Trump en verschillende leden van zijn regering die nu vorm krijgt, hebben openlijk verklaard dat ze geloven dat de onafhankelijkheid van de Fed niet wordt ondersteund door de grondwet en niet goed is voor de economie. We hebben eerder geschreven over een mogelijke aanval op de onafhankelijkheid van de Fed. De Fed zal te maken krijgen met een uitdagende omgeving; het beleid van Trump heeft de potentie om de inflatie te verhogen en de groei te verlagen, waardoor de beleidsrente in tegengestelde richtingen wordt getrokken. Een snelle beleidsimplementatie kan de Fed verrassen, wat betekent dat de kans groot is dat het comité achter de feiten aanloopt. Dit zal de aanval van de regering op het rentebeleid extra aanwakkeren. Powell heeft duidelijk gemaakt dat hij niet zal aftreden als hem dat wordt gevraagd. Zijn termijn als voorzitter loopt tot mei 2026; zijn bestuursbenoeming eindigt begin 2028. Zelfs een demotie van Powell's positie als voorzitter lijkt onwaarschijnlijk en een juridische strijd, waarbij hij zijn positie zou behouden, zal waarschijnlijk tot na het einde van zijn termijn duren. Wijzigingen aan de Federal Reserve Act zijn onwaarschijnlijk. Tijdens de eerste Trump-regering hebben verschillende Republikeinse senatoren de benoeming van Trumps voorstellen voor het Fed-bestuur geblokkeerd toen ze vonden dat ze niet gekwalificeerd waren. De financiële sector en de markten zullen de onafhankelijkheid van de Fed waarschijnlijk met hand en tand verdedigen. Toch zal de benoeming van Powells opvolger in 2026 cruciaal zijn voor de vooruitzichten van het monetaire beleid op de middellange termijn, omdat de economie op dat moment nog steeds te maken zal hebben met beleidsgeïnduceerde inflatie.