Amerikaanse Verkiezingen - sterke stijging overheidsschuld is basisscenario

De Amerikaanse schuld/bbp-ratio dreigt fors op te lopen, aangewakkerd door de gezondheidszorg- en rente-uitgaven. Geen van de kandidaten heeft voldoende beleidsvoorstellen om de schuldratio te stabiliseren. Afgezien van schuldplafondperikelen, zijn de gevolgen ervan nog niet voelbaar tijdens het komende presidentschap.

Dit is het tweede artikel in een trilogie van wekelijkse verkiezingsartikelen tot de presidentsverkiezingen in november, waarin we verder kijken dan de macrocijfers. In het analyseerden we de mate waarin de kandidaten van plan zijn om bestaande instellingen, zoals de Fed, en de drie takken van de regering te respecteren. In het laatste stuk kijken we naar de plannen van de kandidaten met betrekking tot financiële regulering. In dit tweede stuk gaan we dieper in op de Amerikaanse schuld, de drijvende krachten daarachter op lange termijn en de impact die de plannen van de kandidaten hebben op het verloop ervan. We bespreken ook de mogelijke gevolgen van de verwachte stijging van de federale schuld.

Inzicht in de Amerikaanse schuld

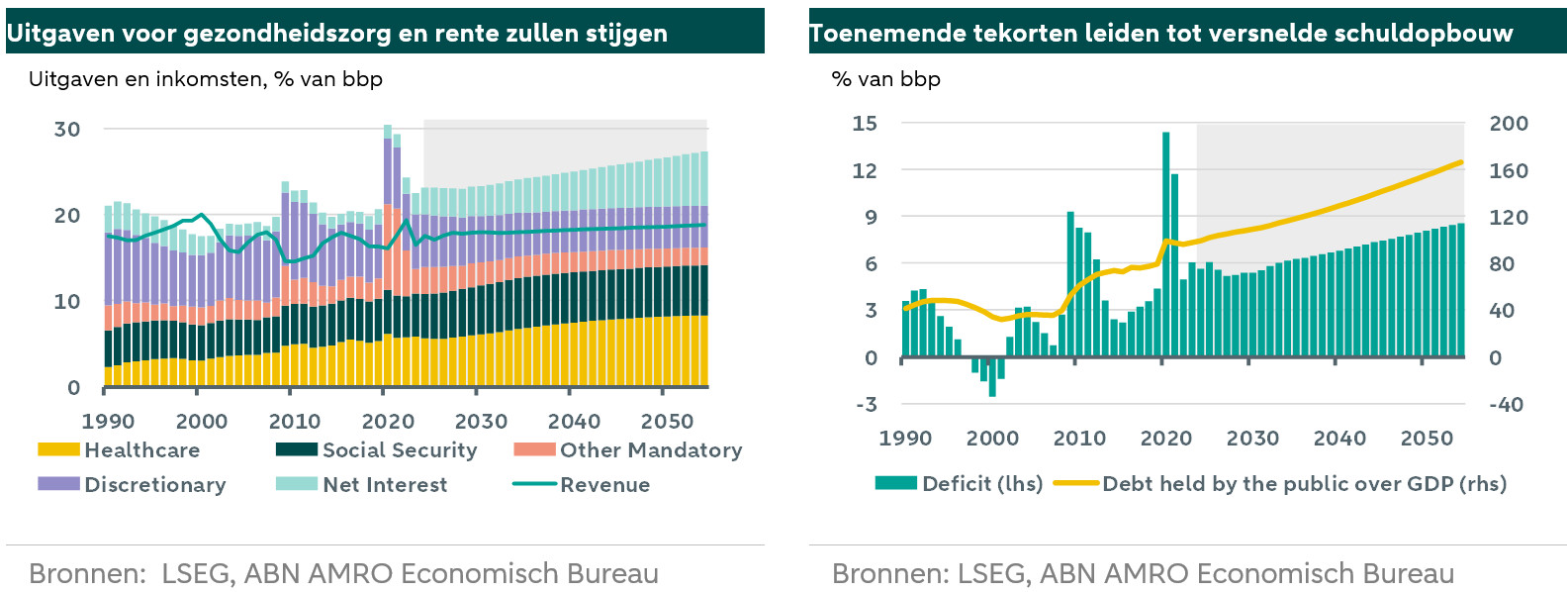

Om de verwachte ontwikkelingen in de federale schuld van de VS te begrijpen, moeten we ons eerst richten op de juiste definitie. De totale federale schuld van de VS bestaat uit schuld in handen van het publiek en intragouvernementele schuld. Intragouvernementele schuld is schatkistpapier dat wordt aangehouden door rekeningen van de federale overheid, bijvoorbeeld de trustfondsen voor sociale zekerheid en Medicare die we later zullen bespreken. Schuld in handen van het publiek omvat schatkistpapier in handen van de particuliere sector en buitenlandse overheden en is de betere maatstaf voor het effect op de economie. Vanaf 2024 Q2 bedraagt de totale schuld ten opzichte van het BBP 120,0%, terwijl de publieke schuld ten opzichte van het BBP 95,2% bedraagt. Kijk eerst naar de verwachte ontwikkelingen bij ongewijzigd beleid. Schuld is in wezen de accumulatie van begrotingstekorten. Het begrotingstekort is het verschil tussen inkomsten, voornamelijk uit inkomsten-, loon- en vennootschapsbelastingen, en uitgaven, waarvan sommige verplicht zijn, zoals sociale zekerheid en de gezondheidszorgprogramma's, terwijl andere discretionair zijn. De laatste belangrijke uitgavepost is de nettorente op de schuld, die sterk beïnvloed wordt door veranderende rentetarieven. Er is aanzienlijke variatie geweest aan zowel de inkomsten- als de uitgavenkant . Terwijl de variatie in inkomsten vooral het gevolg was van discretionaire veranderingen in de belastingwetgeving, werd de variatie in uitgaven vooral veroorzaakt door verplichte uitgaven als gevolg van exogene gebeurtenissen, zoals de grote financiële crisis en covid.

Het Congressional Budget Office (CBO) maakt gedetailleerde projecties van het tekort en de schuld tot dertig jaar in de toekomst. De grafiek linksboven toont een decompositie van de werkelijke en voorspelde uitstroom, evenals de voorspelde inkomsten als percentage van het bbp, waarbij belangrijk is dat rekening wordt gehouden met de verwachte afloop van de 'Trump tax cuts' (TCJA). Twee dingen vallen op. Ten eerste zullen de kosten van de gezondheidszorg (medicare en medicaid) naar verwachting stijgen van 5,6% naar 8,3% van het bbp in de loop van de komende dertig jaar. Dit is deels te wijten aan het feit dat de trustfondsen die zijn opgezet om de kosten van Medicare en Social Security aan te vullen, begin 2030 uitgeput zullen zijn, maar wordt voornamelijk gevoed door de veranderende demografie. Ten tweede zullen de nettorentebetalingen drastisch toenemen, wat te wijten is aan aanhoudende en toenemende tekorten. In 2022 bedroegen de nettorentebetalingen 1,9% van het bbp. Door een combinatie van renteverhogingen door de Fed en een verdere accumulatie van schuld zullen de rentebetalingen van de overheid naar verwachting stijgen tot 3,1% van het bbp in 2024. Dit niveau van rentebetalingen zal geleidelijk toenemen, omdat de cyclus van steeds hogere rentebetalingen en uitgaven voor gezondheidszorg leidt tot hogere tekorten, toenemende schuldniveaus en een verdere stijging van de rentebetalingen. Een hogere schuld kan ertoe leiden dat de markten een hogere risicopremie vragen, waardoor de rentelast en het tekort verder onder druk komen te staan. De schuld van de VS zal daarom naar verwachting exponentieel groeien en in 2054 een schuld/bbp-ratio van 166% bereiken zonder tekenen van vertraging. Tegen die tijd bedragen de rentebetalingen 6,3% van het bbp, goed voor driekwart van het totale tekort. Met jaarlijkse tekorten van meer dan 6% van het bbp is er ook weinig ruimte voor beleid dat groei stimuleert om de schuld/bbp-ratio te stabiliseren.

Tussen Scylla en Charybdis

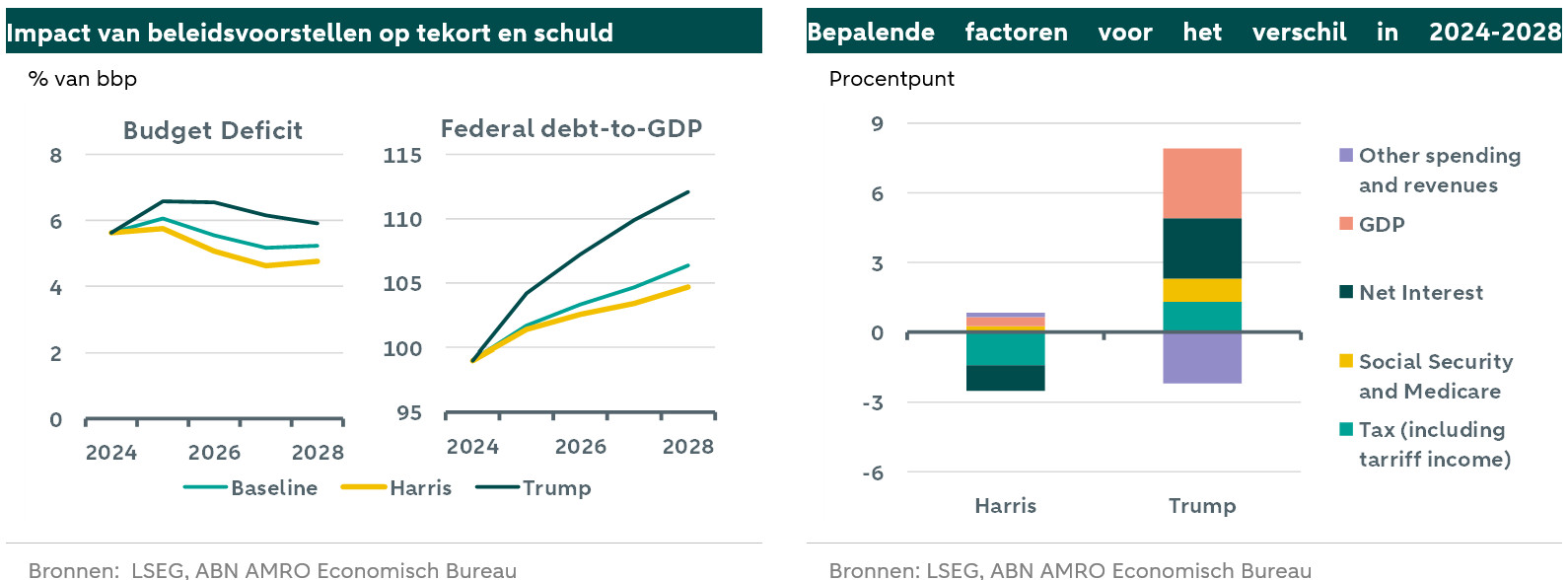

We evalueren het effect van de voorstellen van Harris en Trump op het begrotingstekort en de schuldquote. De linkergrafiek hieronder laat zien dat we, vergeleken met het basisscenario, verwachten dat Trump de komende vier jaar grotere tekorten zal hebben en Harris kleinere tekorten. Er is een opmerkelijk verschil in de onderliggende factoren, zoals de grafiek rechts laat zien. Harris doet enkele pogingen om de begroting te stabiliseren door de inkomstenkant aan te passen en de inkomsten-, vermogens- en vennootschapsbelastingen te verhogen. Tegelijkertijd is ze van plan om iets meer uit te geven. Maar het algehele effect is een verlaging van het tekort en een langzamere opbouw van de schuld, die in 2028 105% in plaats van 106% van het bbp zal bedragen. Als het hogere inkomstenniveau kan worden gehandhaafd, is het langetermijntraject gunstiger, maar de inspanningen om de begroting in evenwicht te brengen zijn onvoldoende om de verwachte groei van de kosten van de gezondheidszorg op te vangen.

Het hogere tekort van Trump is een combinatie van lagere inkomsten en een tweede-orde-effect, in de zin dat we verwachten dat de als er een handelsoorlog uitbreekt naar aanleiding van zijn tariefplannen. Aangezien de cijfers worden uitgedrukt als een percentage van het bbp, zal een lager niveau van het bbpde schuldcijfers opblazen, goed voor 3 procentpunt van de snellere accumulatie van de federale schuld tot 112% in 2028. Zonder het bbp-effect is de schuld nog steeds 3% hoger vergeleken met het basisscenario van het CBO. Een tweede component is afkomstig van rentebetalingen, aangezien het opnieuw oplaaien van de inflatie als gevolg van de invoertarieven leidt tot hogere rentetarieven. Ten derde zet de verminderde netto-immigratie de netto-uitgaven voor sociale zekerheid en gezondheidszorg onder druk, omdat de overwegend jongere immigranten doorgaans een positief netto-effect hebben op de begroting in de eerste jaren nadat ze het land zijn binnengekomen. Tegenover deze tekortverhogende aspecten staat een verlaging van de discretionaire uitgaven door bijvoorbeeld te snijden in klimaatgerelateerde uitgaven in de IRA. Discretionaire klimaatgerelateerde uitgaven nu, kunnen echter de verplichte uitgaven in de toekomst verlagen. Een positievere noot is dat Trump 'een concept van een plan' heeft om de drijvende kracht achter de schuldopbouw op lange termijn, medische uitgaven, aan te pakken.

Gezamenlijk hebben de twee kandidaten het dus in ieder geval over de juiste onderwerpen. Het beheersen van de Amerikaanse schuld is een combinatie van het verhogen van de inkomsten en het in toom houden van de uitgaven voor gezondheidszorg. De belastingdruk op arbeid in de VS bedraagt volgens de OESO 29,9% in 2024, bijna 5 procentpunten onder het OESO-gemiddelde. De vennootschapsbelasting als percentage van het BBP bedraagt in de VS 1,6, de helft van het OESO-gemiddelde. Hoewel het niet populair is, is het duidelijk dat er ruimte is om de inkomsten te verhogen. Tegelijkertijd zou het feit dat er mogelijkheden zijn om de inkomsten te verhogen en het tekort aanzienlijk te verlagen, de markten ervan kunnen weerhouden om hogere schuldniveaus af te straffen. Wat de kosten betreft, zijn de Amerikaanse uitgaven voor gezondheidszorg per hoofd van de bevolking volgens gegevens van de OESO meer dan twee keer zo hoog als het OESO-gemiddelde (vanaf 2022), ondanks slechtere resultaten op het gebied van gezondheidszorg in vergelijking met de meeste OESO-landen. Het is belangrijk om de drijvende krachten achter de hogere kosten van de gezondheidszorg te begrijpen. Dat de prijzen voor geneesmiddelen op recept vaak meer dan het dubbele zijn van de prijzen in andere OESO-landen en de administratieve kosten zelfs vijf keer zo hoog zijn als het OESO-gemiddelde geeft aan dat er inefficiënties zijn in het zorgstelsel en dat er ruimte is voor kostenreductie.

Wat zou er gebeuren als de schuldniveaus te veel stijgen?

Op de korte termijn zullen stijgende schuldniveaus vooral aan de orde komen in verband met het schuldplafond, dat tijdelijk is opgeschort door de Fiscal Responsibility Act van 2023, maar op1 januari 2025 weer wordt ingesteld. Het schuldplafond stelt een limiet aan het vermogen om de verplichtingen te betalen die de overheid aangaat via haar begroting (tekort). In de afgelopen dertig jaar is het schuldenplafond zwaar gepolitiseerd, waardoor de regering tot stilstand kwam terwijl partijen probeerden eisen door te drukken in ruil voor goedkeuring van verhoging van het plafond . Gezien de oplopende schuld zal dit blijven voorkomen. Dit laat zien hoe een hogere schuld kan leiden tot beleidsbeperkingen, omdat hoge schuldniveaus het moeilijker maken om te lenen in tijden van crisis, zoals recessies, oorlogen of pandemieën. Dit beperkt het vermogen van de overheid om de economie te stabiliseren wanneer schokken toeslaan.

Op de langere termijn kunnen stijgende schuldniveaus en vragen over de houdbaarheid van de schuld, mogelijk in combinatie met discussies over het schuldplafond, de markten dwingen hogere risicopremies te vragen, waardoor de rentelast verder toeneemt. Dit wordt geïllustreerd door de verlaging van de langetermijnkredietrating van de Amerikaanse schuld door Fitch vorig jaar. In de afgelopen tien jaar hebben andere ratingbureaus de Amerikaanse schuld soms verlaagd of op de watchlist gezet, vaak op basis van discussies over het schuldplafond. De hogere rendementen op Amerikaanse staatsschulden, samen met de overvloed ervan, kunnen ook kapitaal weghouden bij winstgevende investeringen, wat de groei belemmert.

Tot slot is er vaak sprake van dat de hoge schuldenlast een bedreiging kan vormen voor de status van de dollar als 'reservevaluta van de wereld'. De dollar is de meest aangehouden valuta als deviezenreserve door centrale banken over de hele wereld en de meest gebruikte valuta voor handel en internationale transacties. Dit heeft de VS een 'exorbitant privilege' opgeleverd, dat grotendeels is vervaagd naarmate het aandeel van de VS in de wereldeconomie afnam. Het is onwaarschijnlijk dat de dollar zijn reservestatus zal verliezen, voornamelijk omdat er geen levensvatbaar alternatief is. De dollar is momenteel goed voor 58% van de totale buitenlandse reserves, met de euro op de tweede plaats met iets minder dan 20%. China probeert de invloed van de renminbi te vergroten door meer handel en investeringen met geopolitiek georiënteerde landen en facturering in zijn valuta, maar de renminbi vertegenwoordigt nog steeds slechts 2% van de buitenlandse reserves. Als de status van de dollar bedreigd wordt, zal dat een langzaam proces zijn. Hoewel de houdbaarheid van de schuld dus duidelijk een probleem is voor de VS, zullen de gevolgen op de middellange termijn beperkt zijn.

Het komt erop neer dat de federale overheid waarschijnlijk aanzienlijke begrotingstekorten houdt , niet door exorbitante uitgavenprogramma's, maar door stijgende uitgaven voor gezondheidszorg en rentebetalingen als gevolg van hogere schuldniveaus. Deze schuldenspiraal kan worden afgewend door inspanningen te leveren aan zowel de inkomsten- als de uitgavenkant. De belastingplannen van Harris verbeteren het beeld, maar stabiliseren de schuldquote niet. De plannen van Trump, en in het bijzonder de invoertarieven, verergeren het probleem, zelfs zonder de impact op de groei van het bbp. Uiteindelijk zullen de uitgaven voor gezondheidszorg moeten worden beteugeld.