Visie op China 2025 - Dat 2018 (tarief)gevoel– Wat is er anders in 2025?

Net nu het groeimomentum tegen het einde van 2024 wat tekenen van herstel vertoont, leidt de verwachte verhoging van invoertarieven onder Trump 2.0 tot extra tegenwind in 2025. We gaan uit van een grotere tariefschok dan in 2018-19, met opbouw naar een gemiddeld tarief van 45%. Wel is China nu minder afhankelijk van de VS, heeft het instrumenten ontwikkeld om met de tariefschok om te gaan, en zal Beijing extra stimulus uitrollen ter compensatie. We verwachten dat de groei vertraagt van 4,9% in 2024 naar 4,3% (was 4,5%) in 2025 en 4,2% in 2026.

Net nu het groeimomentum tekenen van herstel vertoont tegen het einde van 2024, …

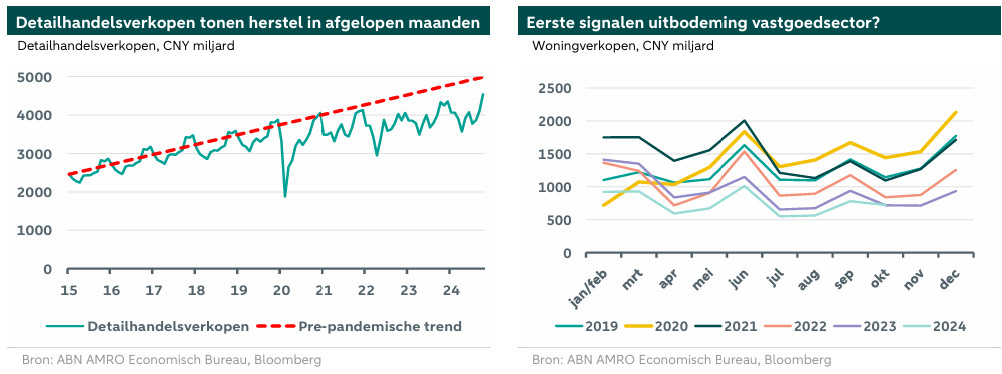

Geleid door de aanhoudende tegenwind vanuit de vastgoedsector vertraagde de reële bbp-groei in het derde kwartaal naar het laagste tempo in zes kwartalen: 4,6% j-o-j (K2: 4,7%). De kwartaalgroei trok echter aan tot 0,9% k-o-k (seizoensgecorrigeerd), tegenover 0,5% in het tweede kwartaal. Ook de macrodata voor september/oktober en de inkoopmanagersindex (PMI) van oktober wijzen erop dat het groeimomentum tegen het einde van dit jaar weer wat aan kracht wint. Dit weerspiegelt deels Pekings recente verschuiving in focus van industriebeleid naar ondersteuning van de binnenlandse vraag. Vooral de recente verbeteringen aan de vraagzijde zijn dan ook interessant: de groei van de detailhandelsverkopen trekt aan, de investeringsgroei stabiliseert en de PMI order-componenten verbeteren. Er zijn ook voorzichtige tekenen dat de vastgoedsector een bodem aan het bereiken is: in oktober waren de woningverkopen voor het eerst sinds mei 2023 hoger dan in dezelfde maand een jaar eerder. De exportgroei was ook sterk in oktober, maar de import blijft zwak. Op monetair vlak blijft de inflatie gematigd en is de groei van de kredietverlening verder vertraagd. Toch zijn de recente data in lijn met onze voorspelling dat de kwartaalgroei in het vierde kwartaal aanzienlijk zal aantrekken, deels als correctie op de zwakte in de voorgaande twee kwartalen. We verwachten dat de groei op jaarbasis in 2024 met 4,9% net onder de doelstelling zal uitkomen.

... creëert de verwachte stijging van tarieven onder Trump 2.0 meer tegenwind in 2025

De Republikeinse verkiezingsoverwinning in de VS (presidentschap en volledige controle over het Congres) brengt extra risico's met zich mee voor China, met de China-haviken Rubio en Waltz in de running voor minister van Buitenlandse Zaken en adviseur voor nationale veiligheid. Aankomend president Trump heeft niet eens parlementaire controle nodig: in 2018 gebruikte hij de presidentiële bevoegdheden onder Sectie 301 van de Amerikaanse handelswet van 1974 om specifieke China-tarieven in te stellen. We gaan ervan uit dat de VS in het eerste kwartaal van 2025 een nieuwe ronde van hoge (nominaal 60%) China-tarieven zal aankondigen, en in het tweede kwartaal start met het invoeren daarvan. Vervolgens worden deze geleidelijk uitgebreid, totdat in het tweede kwartaal van 2026 een effectief gemiddeld tarief van 45% (60% over 75% van de Chinese uitvoer naar de VS) wordt bereikt. Dat is bijna een verviervoudiging ten opzichte van het tarief aan het einde van de eerste tarievenoorlog in 2019 en een vervijfvoudiging ten opzichte van het huidige effectieve gemiddelde tarief van ±9% (zie ook het hoofdartikel). Andere maatregelen, zoals een verdere aanscherping van exportcontroles en investeringsbeperkingen die verder gaan dan de huidige 'High Fence, Small Yard'-strategie, zijn ook waarschijnlijk. Al deze maatregelen zullen de ontkoppeling van handels- en investeringsstromen tussen de VS en China sterk versnellen en ex ante een grotere schok veroorzaken dan in 2018-19. De eerste tarievenoorlog van Trump werd gevolgd door een daling van 20% van de Amerikaanse import uit China in 2019-2020 (ook als gevolg van de pandemie), hoewel er een duidelijke opleving was in 2021-2022. Naast de gevolgen voor de handelsstromen kan een nieuwe tarievenoorlog tussen de VS en China ook de inspanningen van Peking om het sentiment/vertrouwen te verbeteren ondermijnen.

Toch lijkt China nu beter voorbereid dan tijdens de eerste tarievenoorlog in 2018-19...

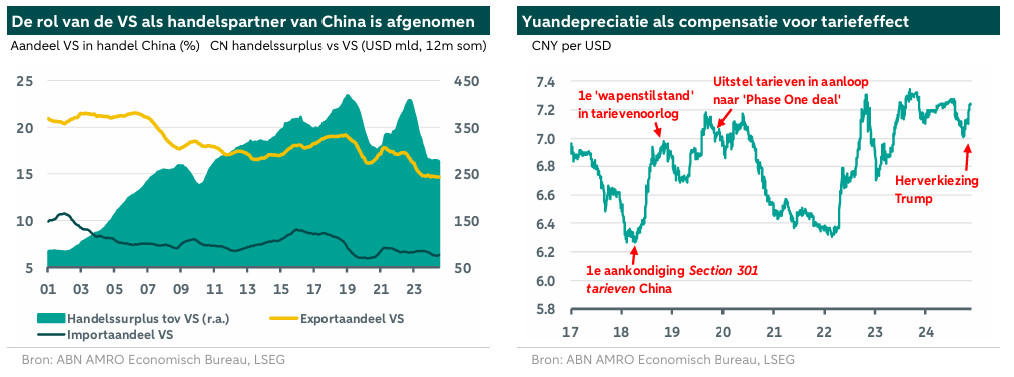

Hoewel de schok groter is, lijkt China nu beter voorbereid op een tarievenoorlog dan in 2018. Door handelsdiversificatie is China minder afhankelijk geworden van export naar of van (kritieke) import uit de VS, zie grafiek. China heeft ook een gereedschapskist met tegenmaatregelen ontwikkeld. Beijing zal misschien niet evenredig reageren op nieuwe tarieven, maar het zou zich kunnen richten op de 'Trump-basis' op het platteland door de tarieven op landbouwproducten opnieuw te verhogen. Andere mogelijke vergeldingsmiddelen zijn het op een zwarte lijst zetten van specifieke Amerikaanse bedrijven, het beperken van de toegang tot kritieke grondstoffen zoals zeldzame aardmetalen, en yuandepreciatie. Tijdens de eerste tarievenoorlog daalde de yuan tussen maart-18 en september-19 met 15% ten opzichte van de dollar (zie grafiek). Wij verwachten dat de PBoC ook nu weer meer zwakte van de CNY zal tolereren om de nieuwe tarieven opnieuw te compenseren (onze USDCNY-prognose per eind-25: 7,80). Toch denken we dat de centrale bank zal ingrijpen als de depreciatie wanordelijk wordt. In feite is de CNY al verzwakt ten opzichte van de USD sinds de herverkiezing van Trump, maar dat weerspiegelt ook de algemene kracht van de dollar. Hoewel we niet verwachten dat de waardevermindering van de CNY de Amerikaanse tarieven volledig zal compenseren, zal China's bredere externe concurrentiepositie ook kunnen profiteren van een aanzienlijke verzwakking van de munt.

Al met al gaan we ervan uit dat een oplaaiende tarievenoorlog met de VS zal leiden tot nieuwe economische tegenwind, met enkele nuances. Ten eerste leidt de dreiging van tarieven op korte termijn doorgaans tot frontloading van de handel, wat aanvankelijk juist gunstig zou zijn voor de Chinese netto-export en bbp-groei. Ten tweede is uit de eerste tarievenoorlog gebleken dat de voor de VS bestemde export na een tijdje deels wordt omgeleid via derde landen zoals Vietnam of Mexico (zie China:). Ten derde kan China mogelijk (een deel van zijn) export verleggen naar andere bestemmingen dan de VS, hoewel het risico bestaat dat sommige landen zullen proberen terug te slaan tegen een (nog grotere) toename van de invoer uit China, met name voor sommige strategisch ‘gevoelige’ producten. Ten vierde, gezien de mogelijke impact van China’s tegenmaat-regelen op Amerikaanse bedrijven (waaronder Musk's Tesla) en het electoraat van Trump, en de effecten van hoge/brede tarieven op de Amerikaanse inflatie, is er ook een mogelijkheid dat beide landen, na een aanvankelijke escalatie, zullen gaan werken aan een soort deal, of een wapenstilstand - vergelijkbaar met de gebeurtenissen in 2018-2019.

... en we denken dat Beijing met meer stimulus komt om de tariefrisico's te compenseren

Omdat de economie in een lage versnelling bleef steken, besloot Beijing in de zomer eindelijk om over te schakelen van industriebeleid naar ondersteuning van de binnenlandse vraag. Na een PBoC-pakket eind september waren alle ogen gericht op plannen voor stimulering via de begroting. Afgaande op eerdere beleidsverklaringen wil Beijing de heersende negatieve vertrouwens- spiralen doorbreken en daarbij een bodem leggen onder de vastgoed- en aandelenmarkten. Dit moet het vertrouwen van consumenten/huizenkopers, producenten en beleggers helpen herstellen en zo de binnenlandse vraag ondersteunen. Beijing probeert dit 'indirect' te doen door de financiële positie van lokale overheden, grote staatsbanken en (staats)vastgoedontwikkelaars te herstellen. Directe consumptiesteun lijkt tot nu toe beperkt (aan de armsten en aan studenten), maar dit kan worden opgevoerd als de neerwaartse risico's toenemen. De financiering vindt naar verluidt plaats via de uitgifte van ultralange obligaties van de centrale overheid en speciale obligaties van lokale overheden. Tot nu toe volgt Beijing een stapsgewijze aanpak bij deze steun via de begroting, in plaats van meteen met een 'bazooka'-pakket te komen. Op 8 november werd een pakket van CNY 10 miljard aangekondigd om de financiën van lokale overheden te versterken, een week later gevolgd door een verlaging van de belasting op huizenaankopen. Een van de volgende stappen zou een herkapitalisatie van de grootste staatsbanken kunnen zijn. Al met al verwachten we dat er in het kader van deze stapsgewijze aanpak meer stimuleringsmaatregelen zullen volgen. Dit stelt Beijing in staat om de stimulus af te stemmen op de feitelijke ontwikkelingen in de bedrijvigheid en het sentiment, en tegelijkertijd een deel van het kruit droog te houden voor wanneer er meer bekend is over de tariefplannen van Trump en de impact ervan.

We denken dat de groei op jaarbasis vertraagt tot 4,3% in 2025 (was 4,5%) en 4,2% in 2026.

De veronderstelde geleidelijke opbouw van Amerikaanse tarieven werkt uiteindelijk negatief door op de netto-export en mogelijk ook op het consumenten- en ondernemersvertrouwen. Aan de andere kant zorgt een aantrekkende kwartaalgroei in het huidige kwartaal en in het eerste kwartaal van 2025, deels gestimuleerd door frontloading van de handel, ervoor dat de Chinese economie 2025 met een steviger basis begint. Bovendien gaan we ervan uit dat de depreciatie van de yuan en het opvoeren van stimulus als compenserende krachten zullen werken. Al met al verwachten we dat de groei op jaarbasis zal afnemen van 4,9% in 2024 naar 4,3% in 2025 (was 4,5%) en naar 4,2% in 2026. Gezien de resterende onzekerheden over bijvoorbeeld de Amerikaanse tarieven, zijn de risico's rond deze prognoses duidelijk toegenomen na de Amerikaanse verkiezingen en zijn ze per saldo neerwaarts gericht.