Nederlandse economie in zicht - Veerkracht van de interne vraag in externe onzekerheid

De Nederlandse economie heeft in 2024 een duidelijke verbetering van de groei doorgemaakt; de vraag van de overheid en huishoudens waren de belangrijkste aanjagers. De consumptie stijgt ondanks pessimisme bij huishoudens; stijgende koopkracht, toenemende huizenprijzen en de krappe arbeidsmarkt dragen bij aan de consumptiegroei.

Ondanks de krappe arbeidsmarkt stuwt de overheid de economie

Gezien de externe onzekerheid zal de groei ook vooruitkijkend binnenlands gedragen zijn

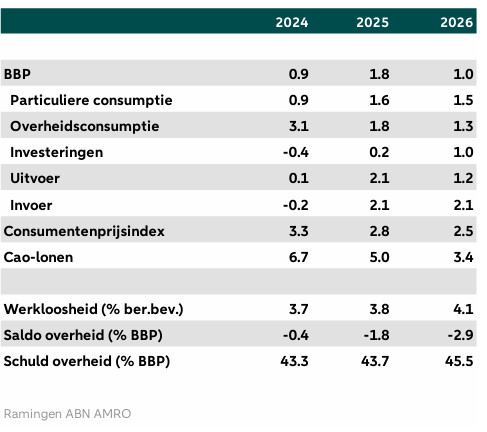

We voorspellen dat de groei in 2025 1,8% j-o-j zal bedragen en 1,0% in 2026

De verwachting is dat Trump op 2 april meer duidelijkheid zal geven over zijn tariefplannen. Gezien de verschillende (inter)nationale ontwikkelingen zullen we onze ramingen na deze aankondiging waarschijnlijk herzien

2024 was een duidelijke verbetering

De Nederlandse economie heeft een robuust jaar doorgemaakt en de groei was in vergelijking tot andere landen van de eurozone uitzonderlijk hoog. Na twee sterke kwartalen groeide het Nederlandse bbp in het vierde kwartaal met 0,4% k-o-k. Hierdoor kwam de groei over geheel 2024 uit op 0,9%. Dat is een duidelijke verbetering na twee jaar van stagnatie.

De belangrijkste aanjagers van de groei van de Nederlandse economie afgelopen jaar waren de vraag vanuit de overheid en huishoudens. De overheid voert een expansief begrotingsbeleid, wat aanzienlijk bijdroeg aan de groei: de overheidsconsumptie droeg in 2024 met 0,8pp bij aan de jaarlijkse groei. Daarnaast vertaalt de stijging van de koopkracht voor huishoudens zich in de recente kwartalen in hogere consumptie.

Vooruitkijkend verwachten we dat de groei in 2025 1,8% j-o-j zal bedragen en 1,0% in 2026. Gezien de externe onzekerheid zal de groei binnenlands gedragen zijn. In de volgende alinea’s beschrijven we de onderliggende drijfveren.

Van spaarpot naar winkelwagentje

In de eerste helft van 2024 hielden consumenten nog de hand op de knip en gaven ze de voorkeur aan sparen en schulden aflossen. Recentelijk leidde de stijgende koopkracht tot hogere consumptie, dankzij de hoge loongroei die de inflatie bijna volledig heeft gecompenseerd. Ook overheidsmaatregelen ondersteunen de koopkracht. Eind 2024 werden vooral duurzame consumptiegoederen meer gekocht. Dat had waarschijnlijk te maken met het veranderende overheidsbeleid in 2025 voor subsidies op elektrische auto’s en warmtepompen, waardoor huishoudens nog snel wilden profiteren van de regelingen. In de consumptiecijfers van januari is te zien dat de uitgaven aan duurzame consumptiegoederen minder toenamen dan in december.

De consumptie stijgt ondanks pessimisme bij huishoudens: het consumentenvertrouwen is verder gedaald. Dit kan samenhangen met onzekerheid op het (geo)politieke front. Zoals we in een andere publicatie beschrijven, kan alleen het risico op ingrijpende beleidswijzigingen al impact hebben op de economie, zelfs zonder daadwerkelijke wijzigingen. Onzekerheid kan ervoor zorgen dat huishoudens uit voorzorg meer sparen. We denken dan ook dat de spaarquote op een hoger niveau dan vóór de pandemie zal stabiliseren. Dit zal een rem op de consumptie zetten.

Vooruitkijkend verwachten we dat de inflatie geleidelijk verder daalt, maar op een relatief hoog niveau blijft (lees hier meer over onze inflatieverwachtingen). Hoewel de loongroei geleidelijk afneemt, blijft deze de komende jaren boven de inflatie, wat betekent dat consumenten meer te besteden hebben. Dit is ook zichtbaar in de : de koopkracht stijgt volgens het CPB gemiddeld met 0,6% in 2025 en 1,1% in 2026.

De krappe arbeidsmarkt draagt eveneens bij aan de consumptiegroei. Ondanks dat het werkloosheidscijfer is gestegen tot het hoogste niveau in twee jaar (3,8%), blijft het historisch laag. De arbeidsmarkt krijgt waarschijnlijk wat ademruimte, maar gezien de sterke vraag naar arbeid, het beperkte arbeidsaanbod en vergrijzing, blijft de werkloosheid laag. Ook consumenten verwachten geen sterke stijging van de werkloosheid. De arbeidsmarktvooruitzichten zijn daarmee ook een steun voor de consumptie: zekerheid voor werkenden en kansen voor toetreders.

Daarnaast wordt de consumptie ondersteund door de positieve vooruitzichten voor huizenprijzen. Het vermogenseffect, waarbij huiseigenaren zich rijker voelen door de waardestijging van hun bezittingen, kan de consumptie stimuleren. Daarnaast stimuleert het hogere aantal verwachte transacties en de toename in nieuwe hypotheekleningen woningmarkt gerelateerde aankopen, zoals meubilair.

Ondanks krappe arbeidsmarkt stuwt de overheid de economie

De overheid draagt direct bij aan de economische groei, bijvoorbeeld via uitgaven aan de zorg, defensie, en het openbaar bestuur, evenals overheidsinvesteringen. Daarnaast stimuleert de overheid de economie indirect door de koopkracht van huishoudens te ondersteunen. Echter, de Nederlandse arbeidsmarkt blijft een knelpunt voor de overheid. Door arbeidstekorten kunnen niet alle geplande uitgaven worden gedaan en belemmert het de uitvoering van de beleidsagenda.

Op 26 februari heeft het CPB haar economische en budgettaire voorspellingen gepubliceerd, waarmee de besprekingen over de Voorjaarsnota van start zijn gegaan. De coalitie staat voor aanzienlijke uitdagingen en keuzes, zoals het verhogen van defensie-uitgaven, het verminderen van stikstofuitstoot, en het uitbreiden van het elektriciteitsnet. De vier coalitiepartijen hebben daarnaast verschillende aanvullende wensen. Hoewel het geraamde begrotingstekort voor 2025 naar beneden is bijgesteld en de startpositie van de overheidsfinanciën goed is, lijken de noodzakelijke uitgaven en wensen groter dan de structurele begroting toelaat. Dit kan tot uitdagende discussies en beslissingen leiden. Hoewel de coalitie tot nu toe overeind is gebleven, kunnen de komende begrotingsdiscussies kritisch worden. Met de mogelijkheid van nieuwe verkiezingen, kan de verleiding ontstaan om extraatjes uit te delen.

Renteverlagingen steun voor investeringen, maar knelpunten blijven

Vorig jaar is er aanzienlijk geïnvesteerd, wat opmerkelijk is gezien de hogere rentes, de (geo)politieke onzekerheid, de zwakke Duitse economie, die Nederlandse bedrijven beïnvloedt, en de krappe arbeidsmarkt, die de opties van bedrijven beperkt. Vooral in het laatste kwartaal van 2024 namen de investeringen sterk toe. Er werd vooral meer geïnvesteerd in personenauto’s en bestelwagens, waarschijnlijk in verband met veranderend overheidsbeleid in 2025. Per 1 januari zijn er belastingwijzigingen voor voertuigen doorgevoerd en is de regelgeving rondom milieuzones in steden aangepast.

Na dit sterke vierde kwartaal zullen de investeringen in het eerste kwartaal wat zwakker zijn. Vooruitkijkend zal de vertraagde doorwerking van renteverlagingen door de ECB (lees hier meer over onze renteverwachtingen) steun bieden aan de investeringsgroei, al kan het langer duren voordat de rente-impuls effect krijgt door verschillende capaciteitsbeperkingen en knelpunten. De Europese industrie kampt met relatief hoge energieprijzen die het concurrentievermogen aantasten. heeft last van de aanhoudend krappe arbeidsmarkt. Ook staan bedrijven niet te trappelen om hun productiecapaciteit te verhogen.

Investeringsverwachtingen worden ook beïnvloed door onzekerheid op het (inter)nationale speelveld, zoals beschreven in een andere publicatie. Onzekerheid kan leiden tot uitgestelde of geannuleerde investeringsbeslissingen door bedrijven en kan hen voorzichtiger maken met het aannemen van personeel.

Buitenlandse vraag trekt aan

Door beperkte vraag uit de eurozone en de zwakte van de industrie is de bijdrage van de netto uitvoer gedurende 2024 volatiel geweest. In het laatste kwartaal was de bijdrage sterk positief, voornamelijk door een sterke daling van de invoer, waarschijnlijk door ontwikkelingen op de gasmarkten. Ondanks beperkte gasvoorraden werd er minder gas ingevoerd. Daarmee droeg ook de voorraadafbouw sterk negatief bij in het vierde kwartaal. Dit zal naar verwachting in het eerste kwartaal doorgaan, aangezien er verder is ingeteerd op de voorraden.

Vooruitkijkend verwachten we dat de buitenlandse vraag zal aantrekken. De Nederlandse industriële sector toont de eerste groene scheuten en wereldwijde indicatoren wijzen op een beperkte verbetering van de mondiale industrie. Ook zal de Nederlandse uitvoer profiteren van de toenemende groei in de eurozone, waar de vraag naar goederen van huishoudens weer toeneemt.

Daarentegen zullen invoertarieven de groei dempen. President Trump heeft gedreigd met een breed pakket aan invoerheffingen. Gezien er nog veel onduidelijk is over wat er daadwerkelijk geïmplementeerd gaan worden, maken we in onze voorspellingen een aantal aannames. Zoals we hieronder verder beschrijven, zijn deze aannames met grote onzekerheid omgeven. Op dit moment werken we met de aanname dat Amerikaanse invoerheffingen op de rest van de wereld (exclusief China) in de tweede helft van 2025 van kracht zullen worden en geleidelijk in omvang zullen toenemen tot een stijging van het handelsgewogen tarief met 5pp. De recent geïmplementeerde tarieven op staal en aluminium verhogen het handelsgewogen tarief met zo’n 1,3pp.

Mogelijk leidt anticipatie op de invoertarieven in eerste instantie tot een tijdelijke stijging in goederenuitvoer doordat Amerikaanse bedrijven extra voorraden aanleggen. Er is inderdaad anekdotisch bewijs van ‘frontloading’, maar nog niet genoeg om de macro-economische cijfers te beïnvloeden. Maar als de invoerheffingen vervolgens daadwerkelijk worden ingevoerd, zal de buitenlandse vraag naar Nederlandse uitvoerproducten verminderen, zowel direct door lagere vraag uit de VS, als indirect door een afkoeling van de mondiale economie en wereldhandel.

Ramingen gaan gepaard met aanzienlijke onzekerheid

Internationale ontwikkelingen gaan de afgelopen weken zeer snel. De belangrijkste bron van onzekerheid voor onze ramingen komt uit de VS. President Trump dreigt op verschillende manieren invoertarieven te introduceren. De verwachting is dat Trump op 2 april meer duidelijkheid zal geven over zijn tariefplannen. Gezien de verschillende ontwikkelingen zullen we onze ramingen na deze aankondiging waarschijnlijk herzien.

Op moment van schrijven zijn de 25% invoertarieven op staal en aluminium geïmplementeerd. Dit heeft ook effect op de Nederlandse economie. De EU heeft aangekondigd vanaf 1 april vergeldingsmaatregelen te nemen met gerichte tarieven die vergelijkbaar zijn met Trump’s vorige regeerperiode. De commissie bereidt daarnaast aanvullende maatregelen voor die gepland staan op 13 april. Andere tarieven waarmee Trump gedreigd heeft en direct effect hebben op de Nederlandse economie zijn: wereldwijde universele tarieven van 10%, een universeel tarief van 25% op goederen uit de EU, wederkerige tarieven, en gerichte tarieven op auto’s, halfgeleiders, farmaceutische producten, hout, koper en alcoholische dranken.

Een andere factor die onze ramingen beïnvloedt, is een mogelijke stijging van de defensie-uitgaven. Recente opmerkingen van president Trump wijzen op verminderde Amerikaanse betrokkenheid bij de NAVO, waardoor Europese landen hun defensie-uitgaven aanzienlijk moeten verhogen. Hoewel er een meerderheid lijkt te zijn om de defensie-uitgaven te verhogen, zijn er nog geen plannen gepresenteerd hoe dit op de korte en lange termijn te doen. Het Nederlandse defensiebudget voor 2025 is 22 miljard euro, net onder de NAVO-richtlijn van 2% van het bbp. Als dit budget stijgt naar 3,5% van het bbp, zal het defensiebudget naar 41 miljard euro toenemen ( over de onderhandelingen over de voorjaarsnota). Dit zal naar verwachting geleidelijk gaan, onder andere door de krappe arbeidsmarkt. Op termijn kan het positief bijdragen aan de groei, maar op de korte termijn is de groei impuls beperkt gezien de afhankelijkheid van het invoeren van defensiematerieel.

Daarnaast heeft de Duitse overheid ingrijpende hervormingen aangekondigd ten aanzien van de Duitse ‘Schuldenbremse’ (schuldenrem), wat de groeivooruitzichten aanzienlijk zal veranderen. Hoewel veel afhangt van de timing en samenstelling van de nieuwe bestedingen, veronderstellen we dat de groei van de Duitse economie in 2025 met 0,1pp wordt gestimuleerd. Voor 2026 wordt een grotere impuls verwacht (0,7pp) en ook in 2027 blijft waarschijnlijk een positieve impuls. Gezien Duitsland de belangrijkste handelspartner is voor de Nederlandse economie, zal dit naar verwachting ook positief bijdragen aan de groei van de Nederlandse economie, aangezien de stagnatie in Duitsland een rem is geweest.