Wat de laatste tariefdreigingen van Trump voor Europa kunnen betekenen

Nu de VS belangrijke deadlines naderen, zal de nieuwsstroom de komende weken waarschijnlijk weer overschakelen naar tarieven. We onderzoeken wat de laatste bedreigingen betekenen voor de eurozone en Nederlandse economie. Hoewel de situatie veranderlijk is, zijn we van mening dat het risico op stagnatie – of zelfs recessie – is toegenomen.

Is het echt nog maar een maand geleden?

Vorige week publiceerden we waarin we de balans opmaakten van de ontwikkelingen op het gebied van Amerikaanse invoertarieven. Hoewel moeilijk te geloven, is het nieuwe presidentschap van Trump nog maar een maand geleden gestart. Ondanks dat we al dachten dat 2025 het Jaar van de tarieven zou worden, zijn zelfs wij verrast door de omvang en snelheid van de aankondigingen. In deze publicatie kijken we meer specifiek naar de bedreigingen voor de eurozone. Ons basisscenario ging uit van een aanzienlijke stijging van de Amerikaanse tarieven dit jaar, die zou leiden tot een scherpe daling van de export van de eurozone naar de VS en daarmee een rem zou zetten op het ontluikende herstel. Hoewel de onderhandelingen tussen de VS en de EU van vorige week (zie hieronder) een positieve ontwikkeling zijn, wijzen de dreigementen eerder op een negatiever scenario dan ons basisscenario. Een andere recente ontwikkeling in de vooruitzichten – hogere defensie-uitgaven – vormen enkele opwaartse risico's voor de groei. Maar we denken dat elke impuls op dit front waarschijnlijk zal worden overstemd door de exportdruk van de Amerikaanse tarieven.

Heffingen voor auto's en farmaceutische goederen zijn waarschijnlijk het schadelijkst

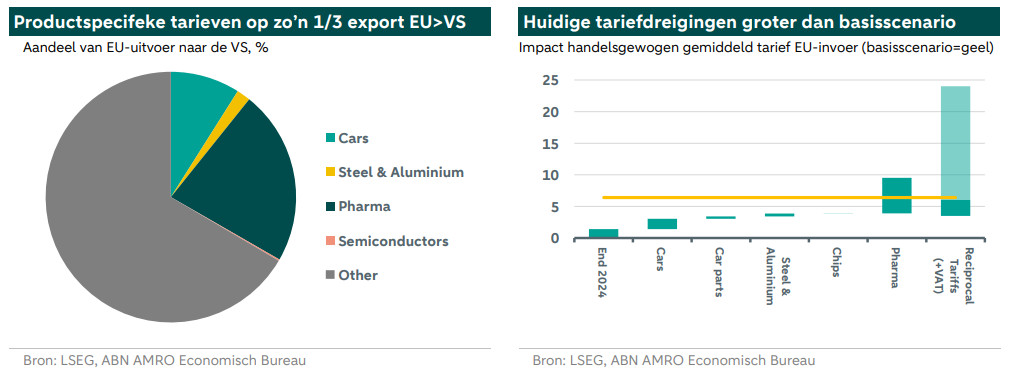

Van de handelsmaatregelen die tot nu toe zijn voorgesteld (), zijn de meest ingrijpende voor de eurozone 1) wederkerige heffingen, 2) een heffing van 25% op auto's, aluminium & staal, chips en farmaceutische producten. De meeste van deze maatregelen kunnen op 2 april worden ingevoerd; staal en aluminium zelfs eerder, op 12 maart.

Wederkerige tarieven houden in dat de VS importheffingen zou heffen op haar handelspartners zodat de heffingen ten minste gelijk zijn aan de gemiddelde belasting die wordt geven op Amerikaanse export naar dat land. Op zichzelf zou dit niet bijzonder schadelijk zijn voor de EU, omdat de tarieven eigenlijk niet zo veel hoger zijn dan die van de VS. We schatten dat het gewogen gemiddelde tarief op goederen uit de EU met ongeveer 2,5pp zou stijgen als de VS de tarieven van de EU op goederen uit de VS zouden evenaren. De ‘wild card’ is dat de Amerikaanse regering de btw een handelsbarrière is gaan noemen, wat het niet is, omdat de btw op alle goederen, zowel binnenlandse als geïmporteerde, tegen hetzelfde tarief wordt geheven. Toch zou een tarief dat bedoeld is om de verschillen in btw tussen de VS en de EU te compenseren, een veel grotere impact hebben op Amerikaanse tarieven, waardoor het met ongeveer 18pp zou stijgen. Hoewel het moeilijk te rechtvaardigen is, zou de Amerikaanse regering dit wel eens kunnen gebruiken als dekmantel voor een enorme verhoging van de tarieven die ze hoe dan ook wil doorvoeren. We onthouden ons op dit moment van speculaties hierover, maar het volstaat te zeggen dat de omvang van deze dreiging een negatiever scenario waarschijnlijker maakt.

Een concretere bedreiging komt van het voorstel voor een tarief van 25% op alle invoer van auto's, staal en aluminium, farmaceutische producten en halfgeleiders. Samen zijn deze producten goed voor ongeveer 1/3 van de EU-export naar de VS. Als deze tariefverhogingen worden doorgevoerd, zou het gewogen gemiddelde tarief op EU-invoer met ongeveer 8,1pp stijgen, van 1,4% naar 9,5%. Verreweg de grootste impact zou komen van het tarief op farmaceutische goederen, dat met een tarief van 25% zo’n 5,6pp zou toevoegen. Dit wordt gevolgd door auto's & auto-onderdelen (c2pp), aluminium & staal (0,5pp) en halfgeleiders (0,04pp). Deze verschillen weerspiegelen het verschillende aandeel van de export naar de VS.

Zoals we vorige week in onze publicatie bespraken, is het onwaarschijnlijk dat al deze maatregelen op een gestapelde manier zouden worden geïmplementeerd, d.w.z. elk wederkerig tarief (vooral met betrekking tot btw) zou een aanzienlijke overlap hebben met de productspecifieke tarieven. Dit is zichtbaar in de onderstaande grafiek.

Wat betekent dit voor ons basisscenario?

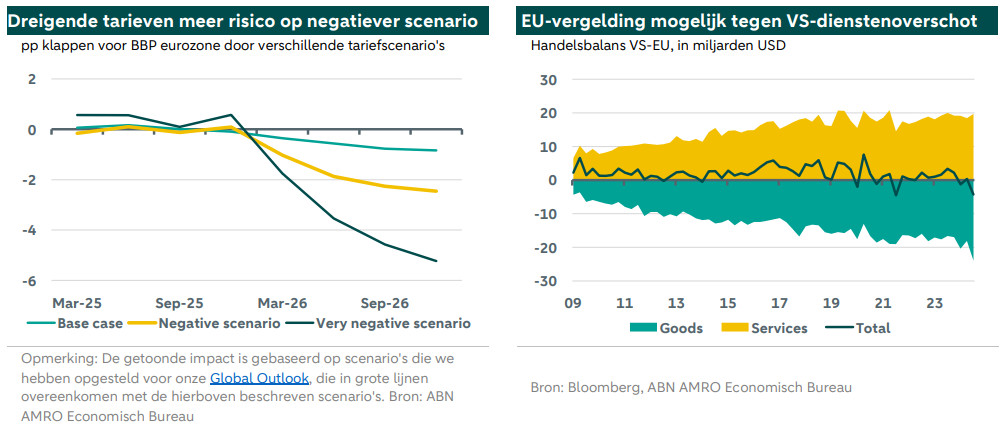

In ons basisscenario gaan we uit van een stijging van de tarieven van de VS op invoer uit de EU (en andere landen buiten China) met 5pp. Hoewel wederkerige tarieven, zonder rekening te houden met btw, nog steeds binnen de grenzen van dat basisscenario zouden vallen, zouden de andere maatregelen die hierboven zijn besproken ons duidelijk veel verder brengen dan ons basisscenario en dichter in de buurt komen van het negatievere scenario dat we in onze Global Outlook hebben geschetst. Een tarief van 25% op farmaceutische producten, auto's en dergelijke zou leiden tot een scherpe daling van de export van de eurozone en een stagnatie van de economie, in tegenstelling tot ons basisscenario van een vertraging tot ver onder de trendmatige groei. In het zeer negatieve scenario waarin de overheid de btw ziet als een handelsbarrière die moet worden gecompenseerd, zou zo'n scherpe stijging van het gemiddelde tarief de economie van de eurozone waarschijnlijk in een recessie doen belanden. Ook zou het zorgen voor niet-lineaire tweede-ronde-effecten door een stijging van de werkloosheid en een daling van het consumentenvertrouwen (zie grafiek op de volgende pagina).

Hoe zou de EU kunnen reageren?

Afgezien van de onzekerheid over wat het uiteindelijke beleidsdoel van de VS is – is het het verhogen van inkomsten of is het een oprechte wens om de Amerikaanse export te stimuleren? – is er ook de onzekerheid over de manier waarop de EU het spel speelt, zowel in de onderhandelingen als bij eventuele vergeldingsmaatregelen. EU-commissaris voor handel Maros Sefcovic was vorige week in Washington voor gesprekken met het handelsteam van president Trump. Hier werden functionarissen geciteerd die beweerden dat er een 'positief momentum' was in de besprekingen, die vooral gericht waren op de autotarieven. De EU staat naar verluidt open voor verlaging van haar eigen tarieven als onderdeel van een overeenkomst en de mogelijkheid om meer LNG uit de VS te kopen nu het continent blijft overstappen van Russisch gas te bespreken.

Mochten de VS doorgaan met forse tariefverhogingen, dan blijven wij denken dat eventuele vergeldingsmaatregelen van de EU gericht zullen zijn op politiek gevoelige goederen, waardoor het effect op de inflatie beperkt zou moeten blijven. Als dit niet lukt, kan de EU haar 'bazooka' inzetten: het antidwanginstrument (ACI). Terwijl de VS een handelstekort heeft in goederen met de EU, heeft het een aanzienlijk overschot in diensten, grotendeels dankzij de dominantie van de Amerikaanse Big Tech.

De ACI zou proberen het Amerikaanse dienstenoverschot te treffen met een aantal mogelijk extreme maatregelen, waaronder: opschorting van intellectuele eigendomsrechten, bijvoorbeeld door vrij gebruik van software toe te staan, en het toepassen van heffingen op streamingdiensten en andere digitale platforms. De kandidaat die Trump heeft voorgedragen als voorzitter van de raad van economische adviseurs van het Witte Huis, Stephen Miran, heeft voorgesteld om Amerikaanse defensie op tafel te leggen als de EU dreigt om agressief te reageren op Amerikaanse tarieven. Maar aangezien de VS hun defensieverplichtingen tegenover Europa al aanzienlijk hebben afgezwakt, is het aannemelijk dat dit de positie van de VS verzwakt.

De economische gevolgen voor Nederland

Vergeleken met de bredere eurozone zouden de onlangs aangekondigde gerichte tarieven van 25% op staal, aluminium, en sinds vorige week ook op auto's, farmaceutische producten en halfgeleiders, het effectieve tarief voor Nederland met 4,2pp verhogen. Dit is lager dan de geschatte 8,1pp voor de eurozone als geheel. Farmaceutische producten alleen al zijn goed voor ongeveer 3pp van de stijging van het handelsgewogen tarief voor Nederland, omdat het een aanzienlijk deel (13,5%) van de Nederlandse export naar de VS uitmaakt. Gezien de kritieke rol van halfgeleiderproductieapparatuur, zoals die geproduceerd door ASML , voor de Amerikaanse industrie, verwachten we dat deze sector vrijgesteld zal blijven van mogelijke tarieven. Mocht deze sector wel worden opgenomen, dan zou het effectieve tarief met nog eens grofweg 2pp kunnen stijgen. In de vorige tariefzaak werden uitzonderingen gemaakt voor de staalsector, zoals Tata Steel die werd van de tarieven vanwege de productie van staalproducten die niet in de VS worden gemaakt. Het is mogelijk dat soortgelijke uitzonderingen opnieuw worden toegestaan, waardoor een deel van de stijging van het handelsgewogen tarief zou worden afgezwakt.

, komt de stijging van het handelsgewogen tarief dicht in de buurt van ons basisscenario van een stijging van 5pp. Net als in de eurozone zouden we, als we rekening houden met mogelijke wederkerige tarieven van ongeveer 2,5pp, verder gaan dan ons basisscenario. Zoals eerder uitgelegd, kan de ‘btw-wildcard’ het tarief aanzienlijk verhogen, wat betekent dat we naar een negatiever scenario voor de Nederlandse groei zouden gaan. Hoewel er enige overlap wordt verwacht tussen de wederkerige en productspecifieke tarieven, zouden deze plannen het tarief aanzienlijk kunnen verhogen ten opzichte van het oorspronkelijke effectieve tarief, dat wordt geschat op ongeveer 1,4%.

Zoals we al eerder hebben opgemerkt, is Nederland een handelsgericht land met een hoge mate van deelname aan wereldwijde toeleveringsketens, dat goederen met een hoge toegevoegde waarde naar de VS exporteert en als toegangspoort tot het Europese vasteland fungeert. Het zal dan ook aanzienlijke gevolgen ondervinden van tariefstijgingen. Ongeveer 6% van de Nederlandse goederenexport is bestemd voor de VS, waarbij ongeveer 20% bestaat uit wederuitvoer en 80% uit in Nederland geproduceerde goederen. De export van Nederlandse makelij heeft een grotere toegevoegde waarde, waarbij de bbp-bijdrage van de export van Nederlandse makelij naar de VS volgens het 0,8% van het bbp bedraagt (gemiddelde 2015-20).

is zowel direct als indirect. Direct zullen hogere handelskosten met de VS de vraag naar Nederlandse goederen doen afnemen, waardoor het volume van verhandelde goederen afneemt. Dit bleek ook in de vorige tariefperiode toen de export van gesanctioneerde staalproducten naar de VS aanzienlijk daalde: de staalexport lager dan in 2018. Indirect zullen de tarieven leiden tot lagere wereldhandelsvolumes en een tragere groei in de eurozone. Gezien de wereldwijde invloed van de Amerikaanse economie zullen deze tarieven een wereldwijd gevolg hebben, waardoor indirect ook de Nederlandse economie wordt getroffen.