Importheffing dreiging richting Europa wordt concreter

Trump kondigde EU-importheffingen aan van '25%, over het algemeen, en dat zal zijn op auto's en alle andere dingen'. Wij schatten dat het bbp van de eurozone en VS door deze tarieven met respectievelijk 1,3% en 0,5% zal dalen.

Gisteravond gaf Trump een aantal opmerkingen over zijn tariefplannen voor Canada, Mexico en de EU. Op de vraag of de fentanyl- en immigratiegerelateerde importheffingen voor Canada en Mexico volgende week van kracht zouden worden, zei hij dat ze gepland stonden voor 2 april, waarna Secretary of Commerce Lutnick verduidelijkte dat deze maatregelen nog steeds gepland stonden voor 4 maart, terwijl het totale tarievenpakket gepland staat voor 2 april. Trump had eerder gedreigd met EU-tarieven en werd gevraagd om specifiek te zijn. Hij zei dat deze ook 25% zouden zijn, omdat de EU was opgericht om de VS ‘te naaien’. Na de vergadering kwamen functionarissen van het Witte Huis tussenbeide en herhaalden dat de deadline voor Canada en Mexico nog steeds 4 maart is, zonder formele verlenging. Ze voegden er ook aan toe dat voor de EU alle opties worden overwogen, van universele tarieven voor bepaalde producten of sectoren, maar dat er nog geen beslissingen zijn genomen.

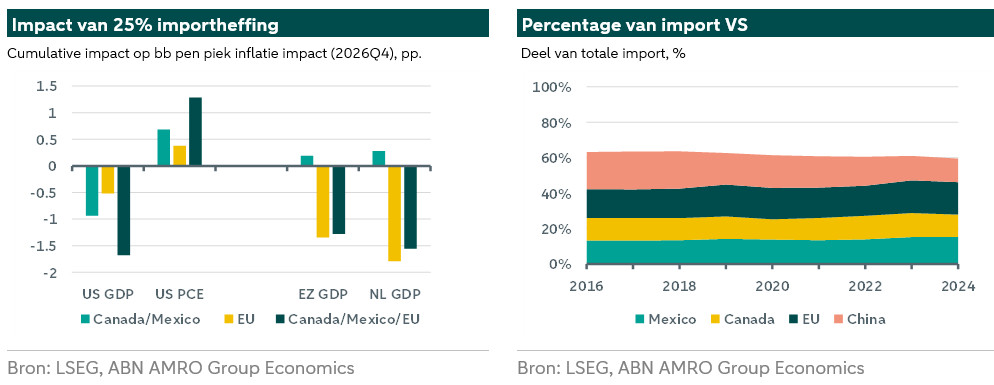

We hebben onlangs twee notities gepubliceerd over de verschillende heffingsdreigingen, een met en een andere gericht op de . In deze notitie richten we ons op de nieuwe dreiging van Trump met een tarief van 25% op import uit de EU. Hoewel er nog veel onduidelijkheid bestaat over de reikwijdte, heeft Trump duidelijk gezinspeeld op een algemeen tarief van 25% voor de EU, vergelijkbaar met het tarief waarmee gedreigd wordt voor de andere grote handelspartners Canada en Mexico. Gezien de gelijkenis van deze tariefdreigingen is het moeilijk om ze afzonderlijk te behandelen, dus we bekijken scenario's waarin een van de dreigingen, of beide, wordt uitgevoerd. Zoals gebruikelijk schalen de gevolgen van deze maatregelen in grote lijnen met de waarde van de getroffen goederen. Mexico en Canada zijn samen goed voor ongeveer 28% van de invoer naar de VS, terwijl de EU goed is voor 18%.

VS: Tarieven zouden leiden tot een aanzienlijke vertraging en hogere inflatie

Voor de VS is het effect van de dreiging van Canada/Mexico op de groei en de inflatie relatief groter dan dat van de EU, vanwege de meer geïntegreerde toeleveringsketens die ernstig verstoord zullen worden. Het gezamenlijke effect is meer dan de som van de delen, omdat het de mogelijkheden om de invoer te vervangen door goederen van de andere belangrijke handelspartners sterk beperkt. We schatten een groei-impact van ongeveer 0,9% door het Canada/Mexico-tarief, 0,5% door het EU-tarief en bijna 1,7% door het gezamenlijke tarief. De PCE kerninflatie zou respectievelijk een impuls van 0,7, 0,4 en 1,3% krijgen van de drie scenario's.

Eurozone: 25% tarief zou stagnatie of milde recessie veroorzaken

Voor de eurzone schatten we dat het bbp de komende twee jaar met 1,3% zal dalen als er een universeel tarief van 25% wordt opgelegd. De export naar de VS is goed voor ongeveer 3% van het bbp en een dergelijke tariefsprong zal de export waarschijnlijk aanzienlijk verminderen. De Europese Commissie heeft bijvoorbeeld geschat dat een globaal universeel tarief van 10% op alle Amerikaanse import (het oorspronkelijke voorstel van Trump) de export met 1/3 zou kunnen verminderen. Al met al denken we dat een tarief van 25% de eurozone in een milde recessie zal doen belanden, vergeleken met ons huidige basisscenario van een groeivertraging later dit jaar. Dit zou minder ernstige gevolgen hebben dan een universeel tarief op alle invoer uit de VS, zoals beschreven in onze . Dat komt omdat in een universeel tariefscenario de wereldhandel een enorme schok zou te verwerken krijgen die tweederonde-effecten zou hebben, en er ook minder ruimte zou zijn voor een omleiding van bestaande handel die anders waarschijnlijk de gevolgen zou verzachten.

We zien dit ook in het scenario met alleen Canada/Mexico, waar het EZ een lichte bbp-impuls krijgt. Zelfs in het geval dat alle drie de landen worden geconfronteerd met de nieuwe tarieven, doet de eurozone het iets beter dan in het scenario waarin het de enige grote handelspartner is die wordt getroffen, omdat zijn relatieve concurrentiepositie minder wordt aangetast.

Nederland: Versterkt effect ten opzichte van de eurozone

We verwachten dat de Nederlandse economie in vergelijking met de eurozone als geheel ongeveer 30% slechter af zou zijn bij een importtarief van 25% voor de VS. De export van goederen naar de VS is goed voor ongeveer 4,8% van het bbp. Het effect wordt versterkt door het feit dat de Nederlandse economie, vergeleken met het EU-gemiddelde, meer handelsgericht is en meer internationale toeleveringsketens. Ook bestaat ongeveer 80% van de Nederlandse export naar de VS uit in Nederland geproduceerde goederen waarvan de toegevoegde waarde aanzienlijk hoger is dan bij wederuitvoer.

Wij schatten dat de impact op de groei kan oplopen tot -1,8pp in de komende twee jaar. Zoals hierboven uitgelegd, zal de klap voor de groei kleiner zijn dan we in onze hebben geschat, omdat de tarieven van 25% niet wereldwijd zouden worden toegepast. Dit is ook zichtbaar in het geval dat Mexico en Canada worden geconfronteerd met tarieven van 25%, de Nederlandse economie zou profiteren met 0,3pp omdat het aantrekkelijker wordt voor Amerikaanse bedrijven om naar de eurozone om te leiden. Ook als Canada, Mexico en de EU allemaal met heffingen worden geconfronteerd, zou het effect op de Nederlandse economie minder ernstig zijn (-1,6pp) door een kleinere klap voor de relatieve concurrentiepositie.

We denken nu al dat de Nederlandse groei moet komen van , gezien het onzekere externe klimaat. Invoerheffingen in de hierboven besproken mate zouden de groeiprognose aanzienlijk naar beneden drukken, met mogelijk het risico van een stagnatie van de Nederlandse economie. Toch zouden sommige sectoren uiteindelijk kunnen blijven , gezien hun belang voor de VS of simpelweg omdat de VS ze niet produceert. Gezien bijvoorbeeld de cruciale rol van halfgeleiderproductieapparatuur, zoals die geproduceerd door ASML, voor de Amerikaanse industrie, verwachten we dat deze sector vrijgesteld zou kunnen blijven van mogelijke tarieven. Dit zou de effectieve importheffing met ongeveer 2pp verminderen. In de vorige Trump administratie werden uiteindelijk uitzonderingen gemaakt voor de staalsector, zoals Tata Steel die werd vrijgesteld van de heffingen vanwege de productie van staalproducten die niet in de VS worden gemaakt. Het is mogelijk dat soortgelijke uitzonderingen opnieuw worden toegestaan, wat de stijging van de importheffingen gedeeltelijk zou verzachten.