Nederland - Solide binnenlandse vraag stimuleert groei

De Nederlandse economie groeide in het vierde kwartaal met 0,4% k-o-k, volgend op twee sterke kwartalen. De jaargroei komt daarmee uit op 0,9% j-o-j. We verwachten dat de bbp-groei zal toenemen tot 1,8% j-o-j in 2025, alvorens te vertragen tot 1,0% in 2026. De werkloosheid zal naar verwachting laag blijven, op gemiddeld 3,8% in 2025 en 4,1% in 2026.

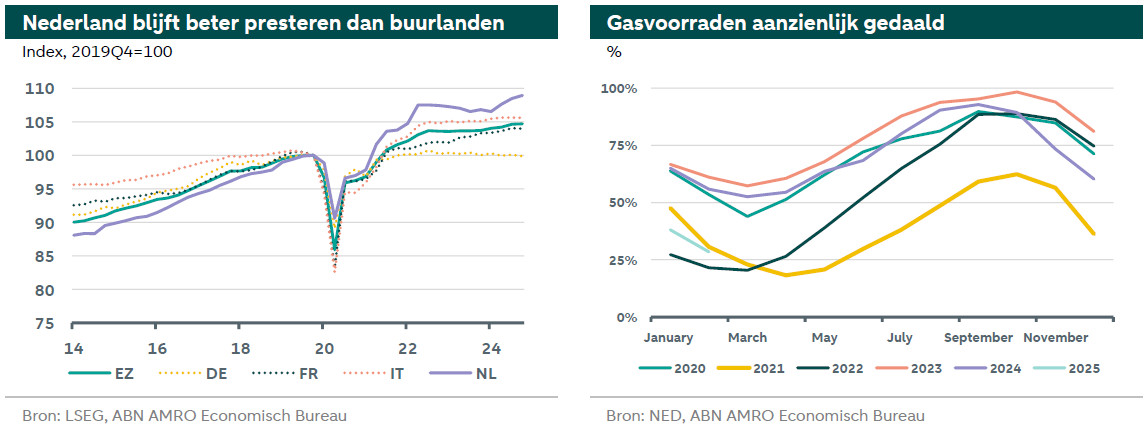

In het vierde kwartaal groeide de Nederlandse economie met 0,4% k-o-k, na een robuuste groei van respectievelijk 1,1% en 0,8% in de voorgaande kwartalen. Deze prestatie markeert een solide jaar voor de Nederlandse economie, met een totale groei van 0,9% j-o-j, die zich onderscheidt van andere landen in de eurozone. Alle componenten van het bbp droegen positief bij aan het groeicijfer voor het vierde kwartaal, waarbij de binnenlandse vraag de belangrijkste drijvende kracht was. Ten eerste stegen de investeringen met 3% k-o-k, vooral in transport zoals vrachtwagens, wat waarschijnlijk samenvalt met de gewijzigde belastingregels in 2025. De investeringen bleven sterk gedurende 2024, wat opmerkelijk is gezien de hoge rente, (geo)politieke onzekerheid, een zwakke Duitse economie en een krappe arbeidsmarkt. Ten tweede nam de consumptie van huishoudens met 0,9% k-o-k toe. Ondanks een aanvankelijke aarzeling bij de huishoudens en een voorkeur voor sparen en ontschulden, heeft de stijgende koopkracht zich de afgelopen kwartalen vertaald in een hogere consumptie. Deze opleving van de consumptie doet zich voor ondanks een sterk pessimisme onder huishoudens. Met name tegen het einde van 2024 steeg de aankoop van duurzame goederen, waarschijnlijk onder invloed van beleidswijzigingen van de overheid in 2025 met betrekking tot subsidies voor elektrische auto's en warmtepompen. Ten derde bleef het expansieve begrotingsbeleid van de Nederlandse overheid bijdragen aan de groei. De overheidsconsumptie steeg met 0,9% k-o-k in het vierde kwartaal, vooral gevoed door hogere uitgaven aan de gezondheidszorg.

De handelsbalans droeg ook aanzienlijk bij aan de groei in het vierde kwartaal: de export steeg met 0,4% k-o-k, terwijl de import met 0,6% daalde. De daling van de invoer houdt waarschijnlijk verband met de ontwikkelingen op de gasmarkten. Ondanks de dalende gasvoorraden werd er minder gas geïmporteerd, mogelijk als gevolg van veranderingen in het Europese gasaanbod. De snellere afname van de gasvoorraden door het koudere weer deed echter de positieve bijdrage van de handelsbalans aan het bbp teniet, aangezien voorraadonttrekking de groei met 1,6pp drukte. Aangezien de gasvoorraden in het eerste kwartaal verder slinken, zal dit waarschijnlijk drukken op het groeicijfer.

Vooruitblikkend naar 2025 verwachten we verder herstel van de groei. Huishoudens blijven profiteren van hogere reële inkomens, wat de consumptie ondersteunt. De overheid draagt ook bij aan de groei door uitgaven voor gezondheidszorg, openbaar bestuur, defensie en overheidsinvesteringen, naast indirecte steun via het op Prinsjesdag aangekondigde koopkrachtpakket. De buitenlandse vraag zal naar verwachting aantrekken door de toenemende groei in de eurozone. In onze voorspellingen gaan we ervan uit dat mogelijke importtarieven van Trump in de tweede helft van 2025 van kracht worden, wat op korte termijn kan leiden tot een stijging van de export naar de VS omdat bedrijven voorsorteren op een stijging van de tarieven. Zogenoemd ‘frontloading’ van de invoer. Hoewel hier enig anekdotisch bewijs voor is, zien we dit nog niet terug in de macro-economische cijfers. Zodra de tarieven zijn ingevoerd, zullen ze de buitenlandse vraag naar Nederlandse exportproducten afremmen. Over het geheel genomen verwachten we dat de bbp-groei zal stijgen tot 1,8% j-o-j in 2025 en daarna zal vertragen tot 1,0% in 2026.

De Nederlandse arbeidsmarkt blijft een knelpunt. Bedrijven blijven de krapte op de arbeidsmarkt zien als hun grootste uitdaging. Hoewel het werkloosheidscijfer is gestegen tot het hoogste niveau in twee jaar (3,8%), blijft het historisch laag. Naarmate de cyclische druk afneemt, zal de arbeidsmarkt naar verwachting wat ademruimte krijgen. Gezien de grote vraag naar arbeid, het beperkte arbeidsaanbod en de vergrijzing denken wij dat de werkloosheid laag zal blijven, gemiddeld 3,8% in 2025 en 4,1% in 2026, tegen 3,7% in 2024.