Global Monthly - Vijf thema's om deze zomer te volgen

Nu de zomerperiode nadert, blikken we vooruit op vijf belangrijke thema's om in de gaten te houden. We beginnen met de financiële markt-inschatting van renteverlagingen door centrale banken, die volgens ons de daadwerkelijke daling nog onderschat. Dit zal waarschijnlijk worden geholpen door ons tweede thema – de economische vertraging in de VS. Ook blikken we vooruit op de komende verkiezingen, onderzoeken we de oorzaken van de recente stijging in de containervervoer tarieven, en tot slot beschrijven we dat de dienstensector in de eurozone een impuls kan krijgen van culturele evenementen in de zomer. Zoals gebruikelijk in de zomer nemen we in juli een pauze en hervatten we deze publicatie eind augustus.

Mondiale visie: Van zachte landingen tot Swiftonomics, er is genoeg om te volgen

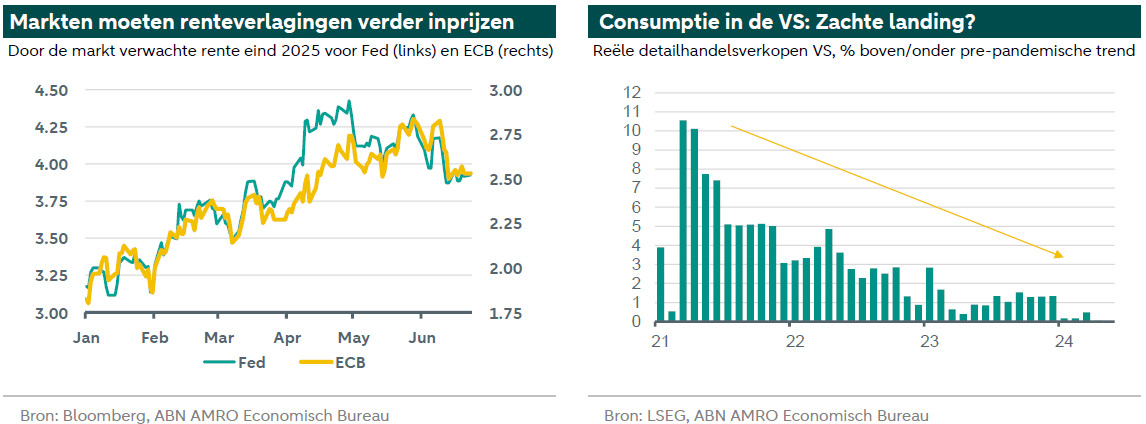

In de afgelopen maand zagen we dat de trans-Atlantische groeitrends meer bij elkaar komen, alhoewel dit toegegeven eerder werd gedreven door een vertragende groei in de VS dan door een sterkere groei in de eurozone. De juni flash PMI's die vorige week gepubliceerd zijn onderstrepen dat het herstel in de eurozone fragiel blijft. In de VS zorgden zowel de hervatting van de dalende inflatietrend en de zwakkere macrocijfers voor een trendbreuk in de marktverwachtingen voor renteverlagingen door centrale banken. Gedurende het grootste deel van dit jaar anticipeerden markten steeds minder op renteverlagingen door centrale banken. De afgelopen maand zagen we daar eindelijk de eerste tekenen van een ommekeer. Voor de Fed verwachten markten nu bijna zes renteverlagingen tegen eind 2025, terwijl ze vorige maand rond deze tijd slechts vier renteverlagingen verwachtten. Dit is nog steeds aanzienlijk minder dan onze eigen verwachting van negen renteverlagingen tegen eind 2025. Markten krijgen steeds meer vertrouwen in de inflatievooruitzichten en er komen steeds meer aanwijzingen dat de Amerikaanse economie vertraagd naar een tempo onder trendgroei. Daarom verwachten we dat het anticiperen op renteverlagingen door zal gaan. Ondertussen wordt het dichter bij elkaar komen van de trans-Atlantische groeitrends ondersteund door het herstel van de dienstensector in de eurozone. Deze profiteert van de reële inkomensgroei, dalende rentevoeten, een recordaantal toeristen en een aantal grote culturele evenementen die de bedrijvigheid in de zomer zal ondersteunen. Dit alles vindt plaats tegen een explosieve politieke achtergrond. Denk aan de Franse verkiezingen die de weg vrijmaken voor een mogelijke confrontatie met financiële markten en/of Europese instellingen. Ook de Amerikaanse verkiezingscampagne – en handelsoorlogen – sudderen op de achtergrond. Kortom, er is genoeg om in de gaten te houden tijdens het komende zomerreces (1) . In de Global View van deze maand bespreken we vijf belangrijke thema's om in de gaten te houden.

1. Heeft de financiële markt-inschatting van renteverlagingen door centrale banken nog een stuk te gaan?

Ja.

2024 had de zomer van de renteverlagingen moeten worden. Van de grote centrale banken die wij bestrijken, is de ECB tot nu toe de enige die dat heeft gedaan. De renteverlagingen van de Fed werden uitgesteld door de onverwachte opleving van de Amerikaanse inflatie eerder dit jaar (2). Zoals we al , zorgt de Amerikaanse inflatie nu eindelijk voor een aantal neerwaartse verrassingen. In combinatie met de algehele afkoeling van de Amerikaanse cijfers ondersteunt dit ons standpunt dat de Fed de ECB zal volgen en in september zal beginnen aan haar eigen renteverlagingscyclus. We verwachten dat de inflatie in de VS de komende maanden aan de meer gematigde kant zal blijven. Daarnaast denken we dat de BLS in augustus waarschijnlijk gaat rapporteren dat het de data over de loongroei aanzienlijk naar beneden zal bijstellen. De inflatieschrik van begin dit jaar betekent echter dat de Fed in het begin waarschijnlijk voorzichtiger zal zijn en de rente slechts één keer per kwartaal zal verlagen in plaats van bij elke beleidsvergadering. Hoewel we het eens zijn met de financiële markten dat de Fed dit jaar voorzichtig verlaagt, blijven we denken dat de markten renteverlagingen voor volgend jaar te laag inschatten. Zoals de zaken er nu voorstaan, verwachten de markten volgend jaar nog maar vier renteverlagingen, terwijl wij zeven verlagingen verwachten, waarbij de bovengrens van de beleidsrente tegen eind 2025 naar verwachting zal dalen tot 3,25%. De datastroom tijdens de zomer kan ervoor zorgen dat markten verder gaan anticiperen op renteverlagingen.

Voor de ECB verwachten we een hervatting van de verlagingen in september, na wat praktisch neerkwam op een havikachtige eerste renteverlaging in juni. Tijdens de persconferentie in juni liet Lagarde doorschemeren dat een signaal over een toekomstige rentestap pas na juli zou komen. Wij denken dat de ECB zal willen wachten op de loongegevens over Q2 voordat ze verder verlaagd. Deze gegevens komen eind juli uit. Deze cijfers zijn al lang een belangrijk aandachtspunt voor de leden van de Raad van Bestuur bij het beoordelen van de risico’s voor de inflatievooruitzichten op de middellange termijn. De vooruitkijkende loongroei-tracker van de ECB geeft aan dat deze maatstaf voor loonstijgingen het komende halfjaar waarschijnlijk zijwaarts zal bewegen. Wanneer deze gegevens dus geen betekenisvolle versnelling van de loongroei laten zien, denken wij dat de ECB zich comfortabel genoeg voelt om door te gaan met een nieuwe renteverlaging. Dit standpunt wordt ondersteund door het feit dat de inflatiedaling in de eurozone – in tegenstelling tot in de VS – grotendeels op koers is gebleven. Ook suggereren dat het herstel dat in het eerste kwartaal begon, wat aan kracht lijkt te hebben ingeboet. Net als bij de Fed denken we nog steeds dat de markten de ruimte voor renteverlagingen door de ECB volgend jaar aanzienlijk onderschatten.

2. Kan de vertraging in de VS uit de hand lopen?

Waarschijnlijk niet.

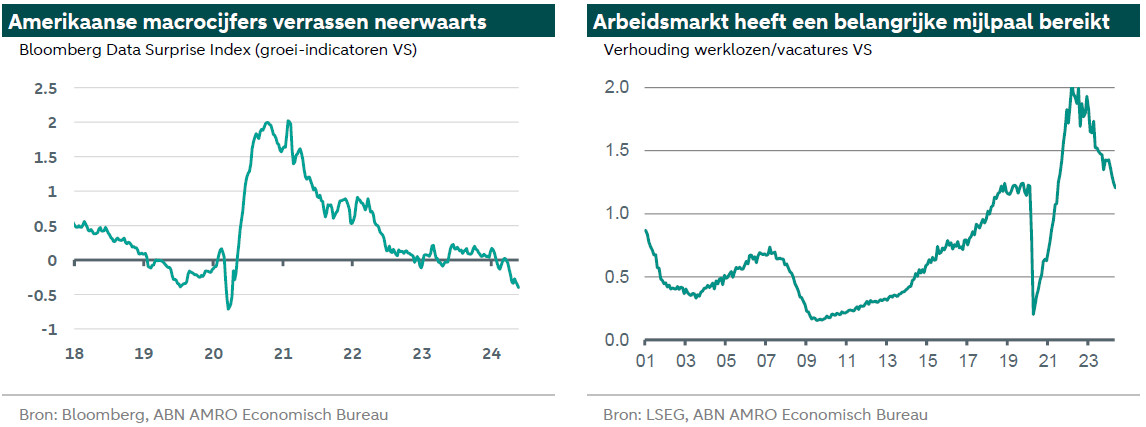

Macro-economische cijfers in de VS zijn de laatste tijd opvallend naar beneden gedraaid. De verrassingsindex voor cijfers van Bloomberg daalde vorige week naar een nieuw dieptepunt na de pandemie. Buiten de pandemie is de index sinds 2016 niet meer zo laag geweest. Tegelijkertijd, zoals heeft uitgelegd, staan zelfs de onstuitbaar-ogende banencijfers op het punt van een significante neerwaartse bijstelling. Wat is er aan de hand en zou dit het begin kunnen zijn van een betekenisvollere neergang in de VS?

Over het algemeen laat de data zien dat de Amerikaanse economie noodzakelijkerwijs weer met beide benen op de grond komt te staan, na een langdurige periode van uitzonderlijke kracht. De ommekeer in de cijfers sluit aan bij onze voorspelling dat de onderliggende groei in de komende kwartalen iets onder het trendmatige niveau zal blijven. Consumptie is genormaliseerd nu consumenten hun spaaroverschotten hebben opgemaakt. Ook zijn de onevenwichtigheden tussen vraag en aanbod op de arbeidsmarkt opgelost, zowel dankzij krap monetair beleid (wat de vraag tempert) en de sterke toename van immigratie na de pandemie. Tegelijkertijd zal de economie waarschijnlijk een bodem vinden, door: 1) sterke balansen (de schuldenlast van huishoudens is nog steeds erg laag, ondanks tekenen van financiële stress), en 2) soepele financiële voorwaarden (sterke aandelenmarkten en lage risico opslag op bedrijfsobligatiemarkten, ondanks hoge rentes).

Dat gezegd hebbende, zijn er nu een aantal belangrijke mijlpalen bereikt – met name op de arbeidsmarkt – waar de Fed waarschijnlijk meer aandacht zal willen besteden aan de neerwaartse risico's. Het werkloosheidscijfer is met 0,6pp gestegen vanaf het dieptepunt van 3,4% in januari 2023 tot 4% in mei, na een recordperiode van minder dan 4%. Ondertussen is de verhouding tussen het aantal vacatures en het aantal werklozen onlangs sterk gedaald en bereikte in april het symbolische niveau van 1,2 van vóór de pandemie. Dit wijst nog steeds op een sterke arbeidsmarkt, maar je wil niet dat het tempo van deze daling nog veel langer aanhoudt. Al met al ondersteunt de draai in de cijfers onze verwachting dat de Fed waarschijnlijk eerder (september) dan later zal beginnen met het verlagen van de rente.

3. Verkiezingen: Is de politieke golf naar rechts niet te stoppen?

Daar lijkt het wel op, met de opmerkelijke uitzondering van het Verenigd Koninkrijk.

Het lijkt een politiek bewogen zomer te worden. Na de schok van het onverwacht grote verlies van de Franse president Macron bij de verkiezingen voor het Europees Parlement, dreigt de mogelijk nog grotere naschok van een nieuwe extreemrechtse (of extreemlinkse) regering in Frankrijk. De eerste ronde van de onverwachte Franse parlementsverkiezingen is al over enkele dagen, op 30 juni, en de opiniepeilingen blijven erop wijzen dat de extreem rechtse RN-partij van Le Pen aan de leiding staat. Het verkiezingsproces bestaat uit twee fasen (met een tweede ronde een week later op 7 juli) wat de uiteindelijke uitslag echter nog steeds erg onzeker maakt. Ons basisscenario gaat uit van een rechtse minderheidsregering die samen met Macron aan de macht komt. We denken dat de beperkingen van de financiële markten, de Europese instellingen en het gebrek aan een absolute meerderheid, uiteindelijk de fiscaal ambitieuze (om het zacht uit te drukken) beleidsvoorstellen binnen de perken zullen houden. De verkiezingen zullen echter waarschijnlijk een hobbelige rit worden voor de financiële markten. Ook is het hoogst onzeker in welke mate de nieuwe regering de markten en Europese instellingen op de proef zal stellen in haar poging om de beloften aan de kiezers na te komen. In het ergste geval kunnen we een turbulentie op markten krijgen zoals in het Verenigd Koninkrijk/Liz Truss. Zie voor meer informatie.

En alsof dit nog niet spannend genoeg is, zitten tussen de twee Franse verkiezingsrondes ook nog de algemene verkiezingen in het Verenigd Koninkrijk op 4 juli. De uitkomst in het VK lijkt veel zekerder en beleidsmatig misschien zelfs saai: een gematigde, marktvriendelijke, centrumlinkse Labourregering zal waarschijnlijk ruim zal winnen, na 14 jaar Conservatief bewind in een steeds rechtsere richting. Gezien het gebrek aan budgettaire ruimte in het VK en de vrijwel nihil politieke bereidheid om het Brexit-beleid ingrijpend te wijzigen, zien wij geen onmiddellijke gevolgen voor de Britse groei, inflatie of rente (zie de belangrijke hoofdpunten voor ons macro/BoE-basisscenario voor het VK). Waar de verkiezingen interessanter kunnen zijn, is wat er aan de rechterkant van het politieke spectrum gebeurt in de nasleep van de verkiezingen. Verwacht wordt dat de Conservatieve partij een historische nederlaag zal lijden en opiniepeilingen laten zien dat de extreemrechtse, populistische Reform-partij haar stemaandeel aanzienlijk ziet slinken. Het kiesstelsel 'first past the post' in het VK betekent dat Reform waarschijnlijk niet veel zetels zal winnen, maar de uiteindelijke uitkomst van de verkiezingen zou belangrijke gevolgen kunnen hebben voor de toekomst van de Conservatieve partij.

Tot slot, wordt de campagne van de Amerikaanse presidentsverkiezingen steeds intensiever, hoewel ze pas over vier maanden plaatsvinden. Het eerste tv-debat tussen president Biden en oud-president Trump vindt deze week plaats (27 juni) en het tweede debat op 10 september. Tot nu toe geven de peilingen nog steeds een nek-aan-nekrace aan, maar Trump heeft momenteel een marginale voorsprong in de belangrijkste ‘swing states’. We kunnen de komende maanden nog veel meer zeggen over de implicaties van de Amerikaanse presidentsverkiezingen, maar een mogelijke herverkiezing van Trump het grootste risico vormt voor de economische vooruitzichten, gezien zijn voorstellen voor grootschalige importtarieven.

4. Zullen handelsoorlogen of de Houthi's het ontluikende herstel van de industrie in de kiem smoren?

Nee, maar de ontwikkelingen zijn de moeite waard om in de gaten te houden.

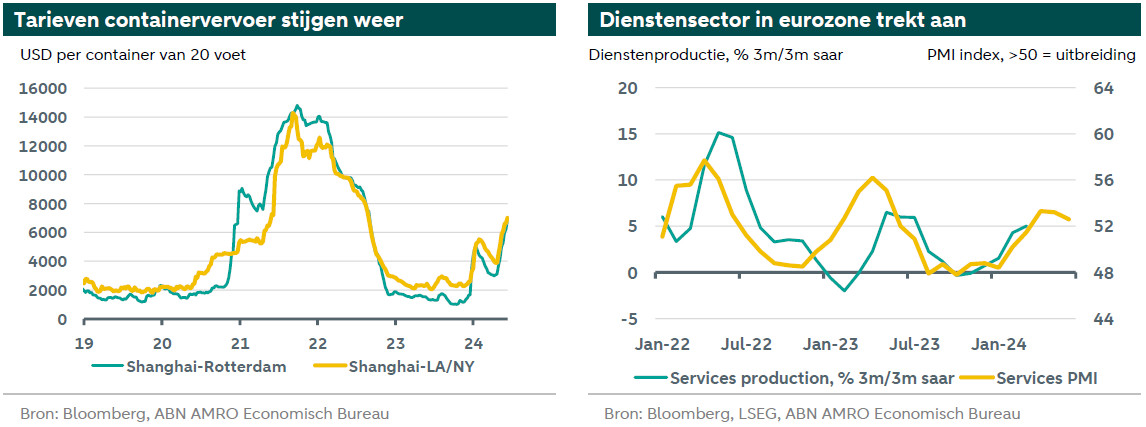

Een andere opmerkelijke – en meer onwelkome – recente ontwikkeling is de scherpe stijging van de containervervoer tarieven. De tarieven piekten aan het begin van het jaar, nadat aanvallen van de Houthi's op schepen die door de Rode Zee voeren, leidden tot een grootschalige omleiding via de langere route van Kaap de Goede Hoop. Aanvankelijk leek de containervaart deze verandering relatief soepel te hebben geabsorbeerd, geholpen door een recordtoename in capaciteit. Als gevolg daarvan daalden de prijzen van januari tot eind april geleidelijk. Daarna begonnen de tarieven op mysterieuze en spontane wijze weer te stijgen, waarbij zelfs scheepvaartdeskundigen moeite hebben om één specifieke oorzaak aan te wijzen. Volgens wordt de stijging veroorzaakt door een combinatie van factoren: 1. Een tijdelijke stop in de capaciteitsuitbreidingen (aanzienlijke nieuwe capaciteit wordt verwacht in de tweede helft van 2024), 2. Een iets sterkere vraag, 3. Het vervroegen van zendingen als gevolg van zorgen over vertragingen, en 4. Havencongestie in delen van Azië. Deze druk zou op korte termijn enigszins moeten afnemen, vooral omdat er veel grotere capaciteitsuitbreidingen worden verwacht (3). Zoals we in onze hebben uitgelegd, is het onwaarschijnlijk dat zelfs aanhoudend hogere vrachttarieven voor de scheepvaart op zichzelf de naald van de inflatie zullen verplaatsen, gezien de geringe bijdrage die de scheepvaartkosten leveren aan de uiteindelijke kosten van een goed (gemiddeld ongeveer 1%). Daarnaast ook vanwege het feit dat de daling van de scheepvaartkosten na de pandemie waarschijnlijk nog niet volledig is doorberekend (de tarieven zijn nog steeds minder dan de helft van de piek van voor de pandemie). Dus zelfs als schepen de Rode Zee blijven mijden, zien we de meest recente stijging van de scheepvaarttarieven niet als een groot risico voor de inflatie of de groeivooruitzichten, vooral omdat deze stijging door de capaciteitsuitbreiding waarschijnlijk niet zal aanhouden.

Wellicht is de laatste handelsruzie tussen de EU en China over Elektrische Voertuigen (EV’s) wel een belangrijkere ontwikkeling om in de gaten te houden (zie ), alhoewel we ook hier enkele bemoedigende tekenen hebben gezien dat de economische gevolgen beperkt zullen blijven. Met name het bezoek van de Duitse minister van Economie en vice-kanselier Robert Habeck aan China heeft een akkoord met Beijing opgeleverd om gesprekken over de kwestie te beginnen. Hoewel de door de Commissie voorgestelde tarieven voor elektrische voertuigen waarschijnlijk in een of andere vorm zullen worden geïmplementeerd, lijkt het onwaarschijnlijk dat de ruzie zal escaleren in een grootschalige confrontatie. Een veel groter risico op het gebied van handelstarieven dreigt een mogelijke herverkiezing van Trump, hoewel dat iets zou zijn om ons zorgen over te maken in 2025.

5. Wat hebben Taylor Swift, voetbal en de PMI's gemeen?

Ze suggereren allemaal dat de dienstensector in de eurozone het deze zomer best goed zou kunnen doen.

Een duidelijk lichtpunt in de eurozone economie was de dienstensector de afgelopen maanden. Met name in Zuid-Europa hebben recordaantallen bezoekers de bedrijvigheid ondersteund, maar ook in de hele eurozone is de dienstensector in 2024 tot nu toe sterk gegroeid. Uit gegevens van Eurostat blijkt dat de bedrijvigheid in de dienstensector in het eerste kwartaal op jaarbasis met 5% is gegroeid. Daarnaast suggereren de PMIs voor de dienstensector dat dit sterke groeitempo zich in het tweede kwartaal heeft voortgezet en waarschijnlijk ook in het derde kwartaal zal aanhouden.

Naast de stijgende reële inkomens en de geleidelijke daling van de rentetarieven die de komende maanden wordt verwacht, is een andere positieve factor voor de dienstenactiviteit het aantal grote sportieve en culturele evenementen in de eurozone deze zomer. Het Europees kampioenschap voetbal is al van start gegaan in Duitsland, en in de komende weken kunnen – volgens – de extra uitgaven van bezoekers aan de horeca de bbp-groei in Duitsland met 0,1pp kunnen doen toenemen in het derde kwartaal. Het bbp in Frankrijk kan een nog grotere impuls krijgen van de Olympische Spelen in Parijs. Op basis van een soortgelijke methodologie als Ifo's analyse voor Duitsland schatten wij dat de Franse bbp-groei in het derde kwartaal met 0,2pp zou kunnen stijgen. Hoewel dit voor de groeiverwachtingen op de korte termijn opwaartse risico’s genereert, zijn deze stimulansen op de bedrijvigheid eenmalig. We verwachten dat dit ervoor kan zorgen dat de groei in het vierde kwartaal wat lager uitvalt als deze effecten wegebben.

Tot slot mogen we het Taylor Swift-effect niet negeren – zo niet op de bedrijvigheid, dan misschien wel op de inflatie. Nadat de concerten van Beyonce vorig jaar de Zweedse inflatie een boost gaven via een sprong in de hotelprijzen, hadden de concerten van Swift blijkbaar een vergelijkbare opwaartse impact op de Zweedse inflatie voor mei. Volgens analistenbureau stijgen de hoteltarieven naar verwachting gemiddeld 44% in periodes waarin Swift optreedt. Merk op dat het veel minder waarschijnlijk is dat dergelijke evenementen op zichzelf de hele inflatie in de eurozone zal opdrijven, aangezien de eurozone vele malen groter is dan Zweden. Ze kunnen echter wel van invloed zijn op de inflatiecijfers van individuele landen en in combinatie met de grote sportevenementen die in dezelfde periode plaatsvinden (de concerten van Swift vinden in heel Europa plaats tussen mei en augustus), zou er wel eens sprake kunnen zijn van een bescheiden opwaarts risico voor de inflatieprognoses van de diensten in de zomerperiode. Maar net als bij de stimulans voor de bedrijvigheid zullen tijdelijke effecten zich later dit jaar zeker terugbetalen.

Concluderend stellen we dat het belangrijkste effect van deze grote zomerevenementen een onwelkome volatiliteit gaat zijn voor de data, in plaats van dat ze een betekenisvol economisch signaal afgeven.

(1) Zoals gebruikelijk in de zomer nemen we in juli een pauze en hervatten we deze publicatie eind augustus.

(2) Voor de Bank of England zijn we al lang van mening dat de renteverlagingen in augustus zullen beginnen en langzamer zullen verlopen dan bij de Fed en de ECB, omdat de inflatie in het VK waarschijnlijk langzamer zal dalen dan in de VS en de eurozone.

(3) Tot nu toe is er dit jaar 1 miljoen teu aan nieuwe containercapaciteit bijgekomen om te voldoen aan de extra vraag die samenhangt met langere scheepvaartroutes. Er wordt verwacht dat er tegen het einde van 2024 nog eens 2 miljoen teu zal zijn bijgekomen, wat zou moeten leiden tot een netto-uitbreiding van de capaciteit in plaats van alleen de omleiding van de scheepvaart goed te maken. Dit wordt uitgelegd.