VS - De arbeidsmarktpuzzel

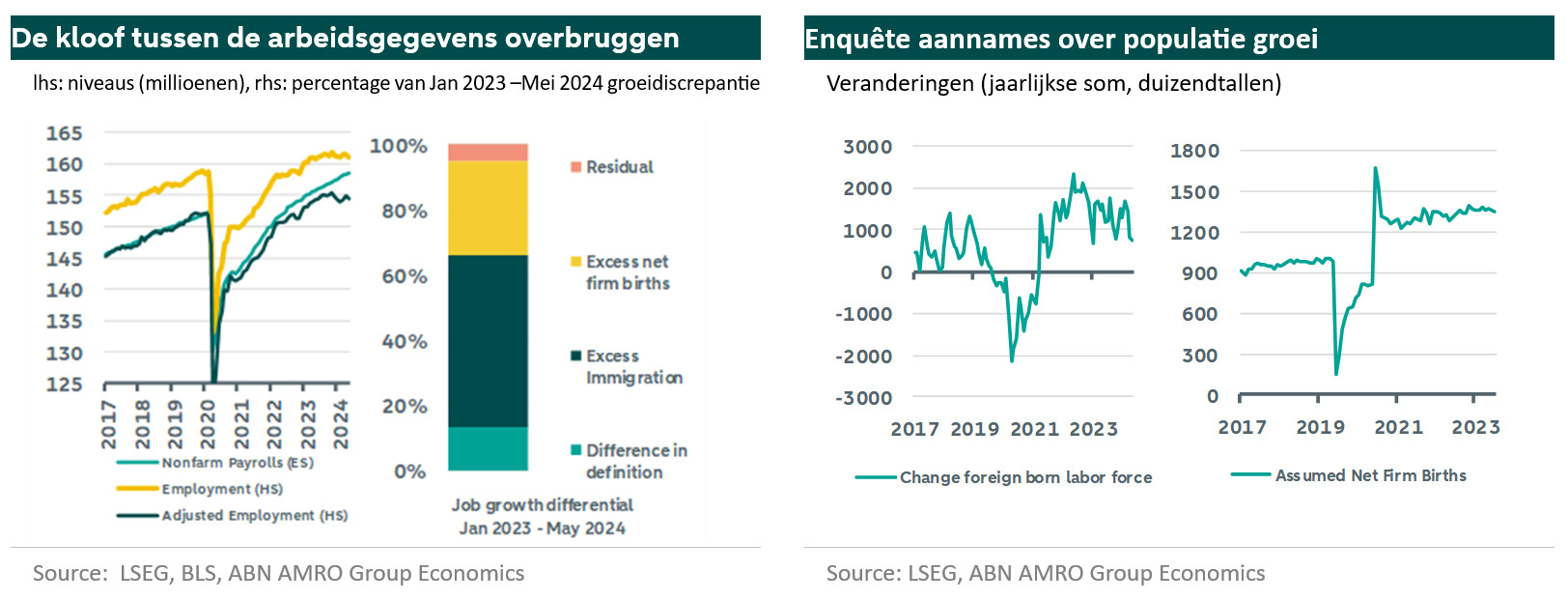

De arbeidscijfers van deze maand waren gemengd. De `establishment survey’ (ES) liet een grote banengroei zien (272k) na een zwakkere lezing in april (165k). Voor dezelfde maand liet de `household survey’ (HS) een daling van de werkgelegenheid zien van meer dan 400k, waardoor de werkloosheid steeg naar 4,0%, ondanks een daling van de arbeidsparticipatie. Het feit dat deze twee enquêtes in een bepaalde maand in verschillende richtingen wijzen is niet ongekend; ze zijn het in een van de drie maanden oneens. De vraag is of de trends van de twee op één lijn liggen, en het antwoord is duidelijk 'nee'.

Terwijl de ES een gestaag tempo van banengroei laat zien, vertoont de HS een bijna horizontale ontwikkeling sinds 2023. Voor het lopende jaar beweert de ES dat er 1,2 miljoen banen zijn gecreëerd, terwijl de HS een daling van 100.000 banen liet zien. Hieronder geven we aan waarom we denken dat de banengroei dit jaar dichter bij 90k per maand lag, of 360k voor het lopende jaar. Onze schatting impliceert een zachtere arbeidsmarkt dan de ‘non-farm payrolls’ uit de ES zouden suggereren, maar we zijn nog steeds van mening dat dit eerder in overeenstemming is met een normalisering van de arbeidsmarkt dan dat het alarmbellen doet rinkelen.

De kloof tussen de arbeidsgegevens overbruggen

Om het verschil te verklaren, kijken we eerst naar verschillen in steekproefmethoden. In de ES worden meer dan 650.000 werkplekken onderzocht, in de HS ongeveer 60.000 huishoudens. Beide hebben een dalende respons, maar de HS heeft nog steeds een respons van ongeveer 70%, terwijl de respons in de ES is gedaald tot 40%, wat zorgen baart over mogelijke vertekening van de steekproef. Beide onderzoeken zijn afhankelijk van modellen om hun bevindingen te extrapoleren naar de bevolking. Voor de HS zijn schattingen van de totale bevolking nodig, terwijl voor ES een schatting moet worden gemaakt van het aantal oprichtingen en opheffingen van bedrijven. Dit is steeds moeilijker geworden sinds de pandemie, die oude dynamieken heeft ontworteld, en is een primaire kandidaat om de discrepantie te verklaren.

Een eerste stap in het oplossen van de discrepantie tussen de reeksen is het gelijktrekken van hun definitie. De HS omvat de landbouwsector, terwijl deze wordt uitgesloten van de ES. Bovendien worden houders van meerdere banen meerdere keren geteld in de ES en slechts één keer in de HS. Hoewel het aantal personen met meerdere banen in de periode sinds 2022 is gestegen van 4,7 naar 5,2% van het totale aantal werkenden, is deze 5,2% in lijn met de gemiddelden van voor de pandemie. Als we corrigeren voor deze verschillen in definitie, komen de niveaus van de twee reeksen grotendeels overeen tot 2022, maar sindsdien lopen de reeksen uiteen. Toch is het verschil in definitie goed voor ongeveer 375.000 van het verschil in groei tussen januari 2023 en nu.

Hoe zit het met de resterende divergentie? Wij denken dat dit kan worden verklaard door twee factoren: 1) een waarschijnlijke onderschatting van immigratie in de HS, en 2) een overschatting van oprichtingen en opheffingen van bedrijven in de ES. Wat het eerste punt betreft, is het schatten van de populatie na de pandemie lastig, maar de belangrijkste recente ontwikkeling is waarschijnlijk de grote instroom van buitenlandse werknemers sinds 2021. In een van het Congressional Budget Office (CBO) zijn de schattingen voor 2023 voor netto immigratie naar boven bijgesteld van 1,4 miljoen naar 3,3 miljoen, en in 2024 zal de netto immigratie de bevolking waarschijnlijk met nog eens 3,3 miljoen doen toenemen. Rekening houdend met de participatiegraden verklaren deze hogere schattingen van immigratie ongeveer tweederde van het resterende verschil in banengroei sinds januari 2023.

Aan de ES-kant heeft de geschatte netto-groei van bedrijven een belangrijke rol gespeeld, goed voor 2 van de 4,25 miljoen banen die sinds januari 2023 zijn gecreëerd. In normale tijden zouden deze schattingen dicht bij de waarheid moeten liggen. Op keerpunten is het veel moeilijker om de oprichting en opheffing van bedrijven in te schatten, zelfs zonder de post-pandemische dynamiek. Het Bureau of Labor Statistics (BLS) gaat uit van een structureel hoger netto impuls vergeleken met de periode voor de pandemie, mogelijk een erfenis van een tijdelijk model dat tijdens de pandemie werd gebruikt. Als we uitgaan van een vergelijkbare groei als in de periode vóór de pandemie - een voorzichtige aanname gezien de recente stijging van het aantal faillissementsaanvragen - wordt de banengroei naar beneden bijgesteld, wat bijna het resterende derde deel voor zijn rekening neemt.

Timing van gegevensherzieningen is cruciaal

Uit het bovenstaande blijkt dat geen van beide reeksen waarschijnlijk een volledig beeld van de arbeidsmarkt geeft. Uiteindelijk zal de HS aan het einde van het decennium na een telling opnieuw in evenwicht worden gebracht, terwijl de definitieve herziening van de ES doorgaans sneller volgt, na de definitieve gegevens van de Quarterly Census of Employment and Wages (QCEW). Voorlopige gegevens suggereren dat het aantal banen in 2023 mogelijk met een miljoen is overschat. De definitieve herzieningen voor de periode april 2023 tot maart 2024 worden pas begin volgend jaar bekendgemaakt in de jaarlijkse revisie. Voor de gegevens die nu binnenkomen, moeten we wachten tot 2026. Deze zomer, vlak voor Jackson Hole en, nog belangrijker, de FOMC-vergadering in september, zal de BLS een voorlopige publicatie publiceren over de mogelijke herziening van de gegevens voor 2023. Als de sterke herziening die we verwachten uitkomt, zal dit een extra motivatie zijn om de rente in september te gaan verlagen.

De arbeidsmarkt is zachter, maar niet zwak

Wat betekent dit voor onze evaluatie van de arbeidsmarkt? Gezien het bovenstaande is onze beste schatting dat het aantal banen in de ES sinds januari 2023 dichter bij 160.000 per maand is gegroeid, wat aanzienlijk lager is dan de huidige BLS-schatting van 250.000.. We verwachten dat een groot deel van de zwakte zich in de tweede helft van 2023 heeft voorgedaan en zich voortzet in dit jaar. Voor 2024, schatten we de banengroei op ongeveer 90.000 per maand, tegenover de huidige schatting van 247.000 door de BLS. Gemakshalve krijgen we een vergelijkbare conclusie, zowel wat betreft het groeitempo als de dynamiek in de tijd, als we een weging gebruiken van grofweg 40-60 van de statistieken van de ES en die van de HS. Deze gezamenlijke schatting laat een zwakkere arbeidsmarkt zien dan de non-farm-payrolls in de ES suggereren, maar met een solide netto banengroei schetst het nog steeds geen al te zorgwekkend beeld. Tijdens recessies sinds 1960 daalde het aantal banen met gemiddeld 154k per maand.

Tot slot zijn de bovenstaande overwegingen over extrapolatie van enquêtes naar de bevolking feitelijk afwezig in de berekening van het werkloosheidspercentage. Deze wordt daarom niet beïnvloed door onzekere dynamiek in de evolutie van de beroepsbevolking of bedrijven. De stijging van het werkloosheidspercentage in de afgelopen maanden is daarom het duidelijkste signaal dat de arbeidsmarkt inderdaad afkoelt. Deze afkoeling lijkt tot nu toe eerder op een normalisering van de arbeidsmarktomstandigheden dan op iets dat alarmbellen zou moeten doen rinkelen, maar gezien de vertragingen waarmee het monetaire beleid de economie beïnvloedt, zal de Fed niet op dergelijke alarmbellen willen wachten voor ze de rente begint te verlagen. De afkoeling is daarom in overeenstemming met ons standpunt dat de Fed in september zal beginnen met het verlagen van de rente.