Global Monthly - Brengen verstoringen in de Rode Zee de daling van inflatie om zeep?

Ondanks aanhoudende trans-Atlantische groeiverschillen, boekt de desinflatie (de daling van inflatie) zowel in de eurozone als in de VS vooruitgang. Volgens sommige maatstaven is de inflatie al terug op het streefcijfer (2%) van centrale banken. De verstoringen in de Rode Zee en het Panamakanaal herinneren ons aan het risico van onverwachte aanvoerschokken, maar volgens ons is het onwaarschijnlijk dat ze de normalisering van de inflatie ernstig zullen verstoren. Ook deze maand: We bekijken de belangrijkste gebeurtenissen en thema's die waarschijnlijk onze vooruitzichten in 2024 zullen vormgeven.

Wereldwijde visie: Verstoringen op de Rode Zee hebben waarschijnlijk slechts marginale invloed op de inflatie

Sinds de publicatie van onze Global Outlook 2024 begin december is de Amerikaanse economie duidelijk vertraagd, stabiliseert de eurozone zich op een zwak niveau en blijft het groeimomentum in China gebukt gaan onder de haperende vastgoedsector. De algemene trend was in lijn met de verwachtingen. De Amerikaanse economie blijft de verwachtingen van een nog scherpere groeivertraging toch trotseren. Voor de eurozone suggereren de meest recente cijfers dat de risico’s voor het bbp – op de zeer korte termijn – een beetje naar beneden neigen. Hoe zit het met de toekomst? De belangrijkste krachten voor bedrijvigheid blijven wijzen op trans-Atlantisch convergerende groeipatronen. In de VS zullen consumenten steeds voorzichtiger worden met het aanspreken van hun overtollige besparingen. Samen met een afkoelende arbeidsmarkt weegt dit waarschijnlijk op tegen de consumptie. In de eurozone zullen het herstel van de reële inkomens na het verminderen van de energiecrisis en de inhaalbeweging van lonen naar verwachting leiden tot een bescheiden herstel naarmate het jaar vordert. In China gaan de autoriteiten door met gerichte stimuleringsmaatregelen en een geleidelijke versoepeling, maar de noodzaak om schulden af te bouwen weerhoudt hen ervan om de groei een grotere impuls te geven. De beperkte wereldwijde groeivooruitzichten maken het des te belangrijker dat centrale banken tijdig overschakelen op renteverlagingen. Zouden de verstoringen in de Rode Zee daar een stokje voor kunnen steken? Zoals het er nu voorstaat, denken we van niet. Maar een grote escalatie in het Midden-Oosten zou de zaken kunnen veranderen.

Desinflatie zet door, maar loongroei in Europa moet scherp in de gaten worden gehouden

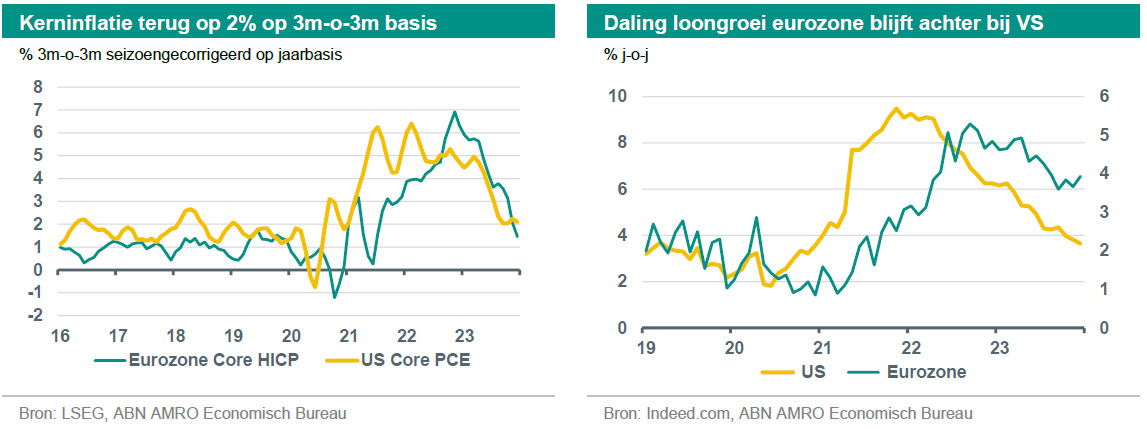

Voorlopig houdt de desinflatie (de daling van inflatie) in de geavanceerde economieën aan. De Amerikaanse PCE-inflatie – de maatstaf die de voorkeur heeft van de Fed – is op 3m-o-3m op jaarbasis binnen het bereik van de 2% doelstelling. In de eurozone ligt de HICP-kerninflatie zelfs iets onder de 2%. Het neerwaartse effect van goederen en energie begint af te nemen, maar we zien het begin van een daling in de diensteninflatie. Zo bereikte de jaarlijkse groei van de huurprijzen – een belangrijke aanjager van inflatie in de VS – duidelijk zijn hoogtepunt in maart 2023 met 8,3% j-o-j. In de eurozone is het neerwaartse effect in de kerninflatie tot nu toe vooral geconcentreerd geweest in de energie-intensieve componenten, maar gezien de zwakke vraag verwachten we dat dit zich steeds meer zal uitbreiden naar arbeidsintensieve diensten.

De sleutel hiervoor is een tijdige normalisering van de loongroei. In de VS zijn sommige maatstaven van loongroei al volledig genormaliseerd: het gemiddelde uurloon groeit met ongeveer 4% op een 3m/3m op jaarbasis wat vergelijkbaar is met vóór de pandemie, en vanaf het derde kwartaal bedroeg de groei van de loonkosten per eenheid product 1,6% j-o-j. Weliswaar is de loongroei-tracker van de Atlanta Fed wat aan de hoge kant, maar ook deze is het afgelopen jaar sterk gedaald. Ook bevindt een van de favoriete graadmeters van de Fed – de Employment Cost Index – zich op een duidelijk normaliserend pad. Gezien de afkoeling op de arbeidsmarkt zien we weinig reden om ons zorgen te maken dat deze normaliserende trends zullen omkeren.

In de eurozone blijven de lonen achter bij de VS. Dit komt allereerst doordat de latere stijging van inflatie. Daarnaast werd de stijging van de lonen meer gedreven door werknemers die compensatie zochten voor de schok op hun reële inkomens dan door een bijzonder krappe arbeidsmarkt (1). De loonstijging ligt nog steeds ruim boven het niveau van voor de pandemie, zelfs volgens de meest actuele maatstaven zoals de Indeed monthly tracker. De piek lijkt echter in het najaar van 2022 te zijn bereikt en sindsdien vertoont de Indeed tracker een neerwaartse trend. Andere, meer achterblijvende maatstaven voor loongroei blijven hoog, maar lijken ook hun piek te hebben bereikt. Nu de economie veel zwakker is dan in de VS en de belangrijkste aanjager van de loonstijging (de energiecrisis) is opgelost, verwachten we in de komende maanden een veel snellere normalisatie van de loongroei. Dit geeft de ECB het vertrouwen om de rente in juni te gaan verlagen.

Zullen de Houthi's en droogte in Panama de desinflatie om zeep helpen? Wij denken van niet

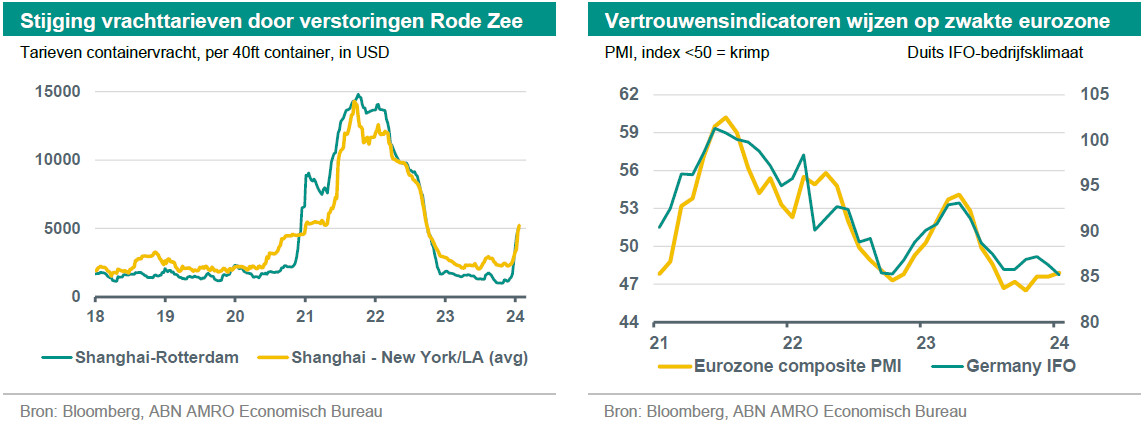

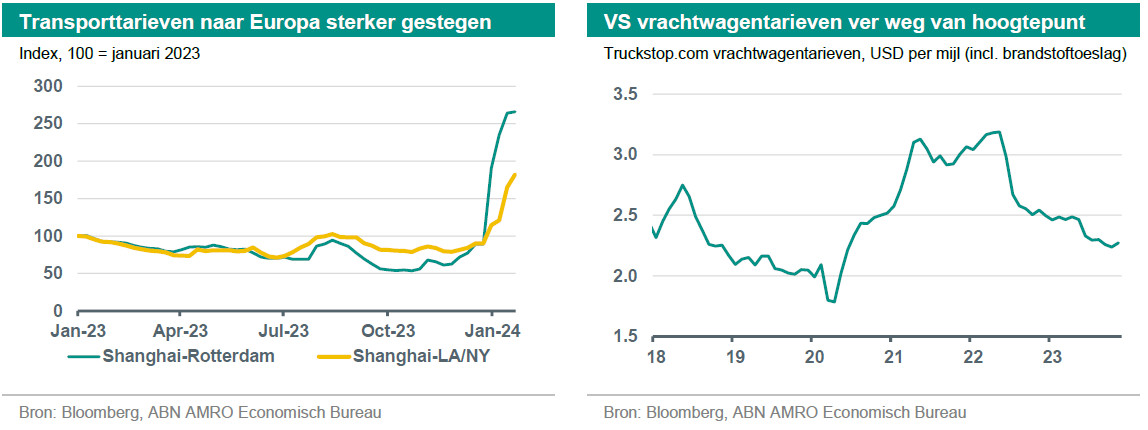

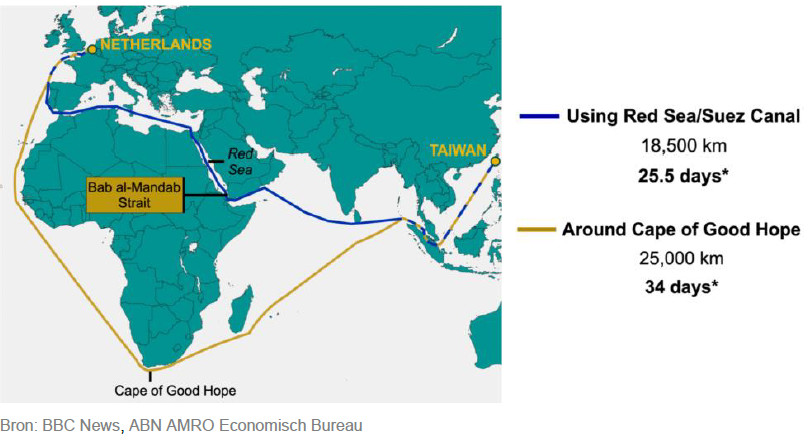

Terwijl we wachten op duidelijkheid over de loonontwikkelingen, is er een nieuw inflatierisico opgedoken: de aanvallen van de Houthi's op commerciële schepen die door de Rode Zee varen. Dit heeft geleid tot een verviervoudiging van de vrachttarieven tussen China en Europa ten opzichte van het recente dieptepunt. Ook komen er mogelijk verstoringen in de bevoorrading doordat schepen nu via de veel langere route van Kaap de Goede Hoop varen. Dit komt bovenop de verstoringen in een andere cruciale wereldhandelsader: de droogte in het Panamakanaal, die met name relevant is voor het vervoer van goederen vanuit Azië naar de oostkust van de VS. Alles bij elkaar hebben de verstoringen gezorgd voor een verviervoudiging van de transporttarieven van Azië naar Europa en een verdubbeling van de tarieven naar de VS. Net nu we over de pandemie en de aanvoerschokken van de energiecrisis heen lijken te zijn, is de vraag: gaat inflatie weer een stijging zien die door aanvoerschokken wordt veroorzaakt?

Wij denken van niet, om drie redenen. Ten eerste maken transportkosten een relatief klein deel uit van de kosten van goederenimport. Volgens een uit 2021 (2) maken internationale transportkosten minder dan 1% uit van de totale kosten van geproduceerde goederen. Goederen zelf zijn respectievelijk 26% en 20% van de inflatiemandjes van de eurozone en de VS. Daarvan wordt zelfs een aanzienlijk deel niet beïnvloed door internationale transportkosten. Bijvoorbeeld in de VS bestaat bijna de helft van de goederen in het inflatiemandje uit auto's (nieuwe en gebruikte) en medicijnen, die grotendeels van binnenlandse oorsprong zijn. Bovendien zijn de vrachttarieven voor de scheepvaart in 2022 met bijna 90% gedaald, maar deels uit angst voor mogelijke toekomstige verstoringen of prijsstijgingen (zie ) is deze daling waarschijnlijk niet doorberekend aan de consument. Alles bij elkaar hebben goederenimporteurs dus waarschijnlijk genoeg marge om de recente tariefstijgingen te absorberen, die zelf nog steeds relatief kleiner zijn dan in 2021.

Een tweede en verwante reden om geen inflatiegolf te verwachten is dat de recente schok, in tegenstelling tot de periode 2021-22, niet gepaard gaat met andere aanbodschokken. Toen stegen niet alleen de vrachttarieven voor de scheepvaart: vrachttarieven voor alle vervoerswijzen (inclusief binnenlandse routes, zoals wegvervoer) stegen. Daarnaast leidden toen de tekorten aan belangrijke componenten (zoals halfgeleiders) tot stijgende prijzen van andere inputs. Van deze kostendruk is nu geen sprake meer. Integendeel, de prijzen van veel inputs dalen: vooral in Europa is een belangrijke compenserende factor de daling van de energieprijzen, die nog steeds niet volledig is doorberekend in de goederenprijzen.

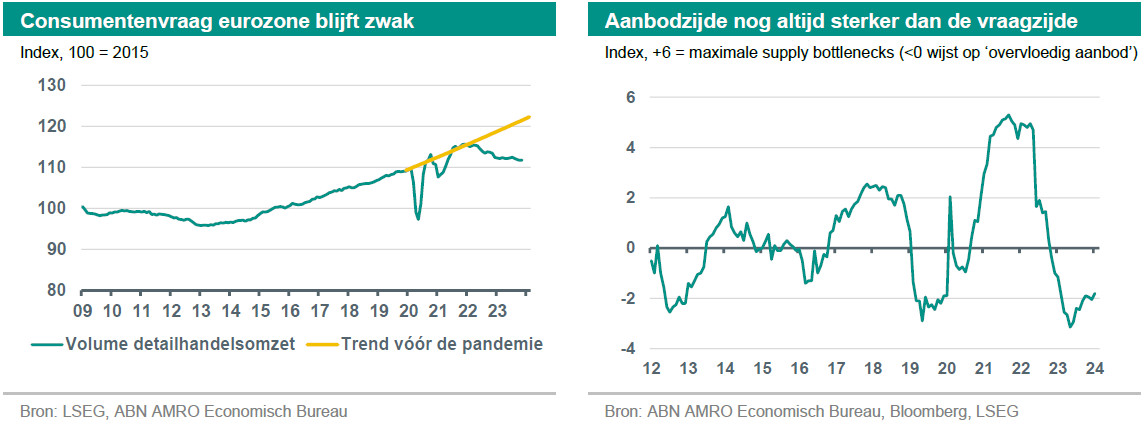

Ten derde is het zelfs voor bedrijven waar de marges krapper zijn door de stijging van transporttarieven moeilijker om de kosten door te berekenen, door het huidige klimaat met zwakkere vraag. De detailhandelsvolumes in de eurozone vertonen sinds eind 2021 een aanhoudende neerwaartse trend en blijven ongeveer 4% onder hun piek van eind 2021. We zijn daarom sceptisch dat Europese importeurs extra kosten kunnen doorberekenen. In de VS, waar de consumentenvraag veerkrachtiger is geweest, is de stijging van de transportkosten – en de kans op verstoring – veel kleiner, aangezien de verstoringen van het Panamakanaal minder ernstig zijn dan die van de Rode Zee of het Suezkanaal.

Zelfs met de meest royale aannames schatten we dat de stijging van de transporttarieven – als ze hoog blijven en volledig worden doorberekend – de goedereninflatie in de eurozone met circa 1pp kan verhogen. Dit zou de algehele inflatie met slechts 0,3pp verhogen. Gezien de sterke compenserende factoren, zoals de sterke daling van de energieprijzen en de neerwaartse druk op goederenprijzen door de overcapaciteit in de wereldwijde industrie, zou de desinflatietrend marginaal vertraagd worden. Het ontsporen van de desinflatietrend blijft ver uit de buurt. In de VS zal het effect naar verwachting nog kleiner zijn: de stijging van de transportkosten is verhoudingsgewijs kleiner.

Hoe zit het met onderbrekingen in de aanvoer?

Doordat de scheepvaart van Azië naar Europa nu via Kaap de Goede Hoop gaat in plaats van via de Rode Zee, duurt de reis ongeveer 9 dagen langer. Daarom is een andere zorg het risico voor leveringsproblemen door vertraging in het vervoer van onderdelen die impact hebben op toeleveringsketens.

Tot nu toe is daar weinig bewijs voor. Sommige autofabrikanten kondigden een productiepauze van 3-10 dagen aan, maar diezelfde bedrijven hebben tegelijkertijd ook te maken gehad met een zwakke consumentenvraag. In de flash PMI's voor de eurozone voor januari suggereert de subindex voor levertijden enige verlenging, hoewel het commentaar bij de publicatie het volgende voorbehoud toevoegde:

"...verschillende rapporten uit de industrie geven aan dat bedrijven niet overrompeld worden zoals in het verleden, omdat ze geleerd hebben van verstoringen in het verleden. Velen hebben hun leveranciers proactief gediversifieerd over geografische regio's en ondernemingen, om de mogelijke gevolgen van dergelijke onvoorziene uitdagingen te beperken."

Opmerkelijk is ook dat de Houthi's hebben gezegd dat ze Chinese schepen niet als doelwit zouden nemen bij hun aanvallen (wat de neutrale houding van China in het Midden-Oosten weerspiegelt). Dit is cruciaal omdat een groot deel van de handel die beïnvloed zou kunnen worden, afkomstig is uit China. Uit de laatste gegevens blijkt dat ongeveer de helft van het verkeer dat normaal gesproken door de Rode Zee gaat, gewoon doorgaat.

Voor het Panamakanaal zijn de transportkosten opgedreven door verstoringen gerelateerd aan droogte, maar de fysieke verstoringen zijn beperkt gebleven. De maandelijkse doorvoer via het kanaal is met ongeveer 25% gedaald, maar het grootste deel van deze daling komt door droge bulkladingen die uitwijken naar goedkopere routes door de stijging van doorvaarttarieven voor het kanaal. Containerschepen – die eindproducten bevatten – zijn minder getroffen. Waar er impact is geweest op containervervoer hebben rederijen zich aangepast; bijvoorbeeld door sommige vracht via land naast het Panamakanaal te vervoeren en aan de andere kant weer op de schepen te laden. Dit verhoogt de kosten, maar minimaliseert het risico op fysieke verstoringen.

Wat als het conflict in het Midden-Oosten escaleert?

Op dit moment is het belangrijkste kanaal van impact van het conflict in het Midden-Oosten de scheepvaart. Zoals we hebben betoogd zal dit de inflatie waarschijnlijk niet echt beïnvloeden. Een ander kanaal, dat in oktober de aandacht trok toen het conflict tussen Israël en Hamas uitbrak, zijn de olieprijzen. Hoewel de olieprijzen stegen in het beginstadium van het conflict, bleek dit van korte duur. De olieprijzen liggen nu ongeveer 15% lager dan aan de vooravond van het conflict eind september. Maar, door de betrokkenheid van het Amerikaanse en Britse leger is het risico van een verdere escalatie – waarbij Iran mogelijk rechtstreeks in het conflict wordt betrokken – toegenomen. Mocht een dergelijke escalatie zich voordoen, dan zou de olieprijs veel sterker en langduriger kunnen stijgen.

Als olieprijzen met 35-40% boven het huidige niveau zouden stijgen – tot een gemiddelde van $110-120 per vat in 2024 (en mogelijk een veel hogere piek) – zou dit volgens onze schattingen de inflatie in de VS met ongeveer 0,7pp en in de eurozone met 0,9pp doen verhogen. Gezien de risico’s voor inflatieverwachtingen, zou een dergelijke escalatie grotere gevolgen hebben door mogelijk het begin van renteverlagingen uit te stellen. Dit zou een negatieve invloed hebben op de groeivooruitzichten. Zoals de zaken er nu voorstaan, blijft dit een risicoscenario. Ons basisscenario voor inflatie gaat uit van slechts een bescheiden stijging van de olieprijzen dit jaar (tot $90 per vat tegen eind 2024 voor ruwe Brent).

-----

Belangrijke gebeurtenissen & thema’s in 2024: Als aanvulling op onze , beschrijven we hieronder enkele belangrijke gebeurtenissen die de vooruitzichten in ons dekkingsgebied kunnen beïnvloeden. Daaronder beschrijven we enkele bredere thema’s die waarschijnlijk de nieuwscyclus zullen domineren.

(1) Natuurlijk waren er ook plekken waar de arbeidsmarkt krap was, bijvoorbeeld in Duitsland en Nederland, maar niet voor de gehele eurozone.

(2) Toen de vrachttarieven voor de scheepvaart ook stegen, met een veel grotere omvang.