Visie op de Verenigde Staten 2024 - Kan Trump Goudlokje uit koers brengen?

Dankzij sterke financiële balansen van huishoudens en een verbeterd arbeidsaanbod is een recessie afgewend. De economie vertraagt tot een gemiddelde groei van 1% op jaarbasis in de komende drie kwartalen. Als de Fed vanaf juni 2024 tijdig begint de rente te verlagen, zal de vertraging beperkt blijven. Het grootste risico voor het Goudlokje-scenario is een verkiezingsoverwinning van Trump in 2024. Dit kan leiden tot hogere invoerheffingen, inflatie en een nieuwe cyclus van renteverhogingen.

Een nog beter resultaat voor de Amerikaanse economie in 2023 is nauwelijks denkbaar. Tegen de achtergrond van de grootste renteverhogingen in decennia en ondanks de koopkrachtvernietigende inflatie is de economie nu dichtbij een volledige normalisatie na de pandemische schok. De inflatie daalde richting de Fed-doelstelling van 2%. In plaats van dat de doorgevoerde renteverhogingen een recessie veroorzaakten, versnelde de bbp-groei in 2023. Hoe heeft dit kunnen gebeuren?

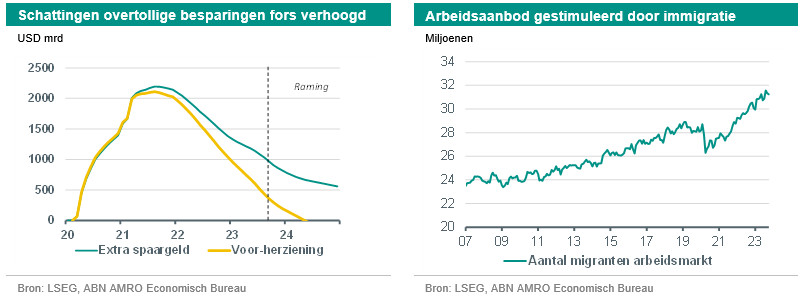

Er zijn twee belangrijke redenen. De eerste is dat de reële inkomens en de spaarbuffers aanzienlijk hoger blijken te zijn dan we nog maar een paar maanden geleden dachten. Dit werd duidelijk bij de 5-jaarlijkse uitgebreide update van de nationale rekeningen, die op 28 september werd gepubliceerd. Het blijkt dat de reële inkomens minder te lijden hebben gehad van de hoge inflatie. Ze liggen namelijk 7% hoger dan we dachten. Verder blijken huishoudens nog ongeveer $1000 mrd aan extra spaargeld te hebben overgehouden aan de pandemie, in plaats van de $400 mrd die we eerder dachten. Deze sterke balansen van huishoudens hebben consumenten beschermd tegen de rentestijging. Als gevolg daarvan heeft de consumptie veel beter standgehouden dan we dachten.

De tweede belangrijke reden voor de krachtige economie is een onverwachte, aanzienlijke verbetering van het arbeidsaanbod. Ten eerste is de arbeidsparticipatie nu al terug op het niveau van voor de pandemie, terwijl we dachten dat ten minste een deel van de daling van de arbeidsparticipatie na de pandemie structureel zou zijn (zoals we bijvoorbeeld wel zien in het VK). De tweede positieve ontwikkeling is de toename van de immigratie. Tijdens de pandemie verlieten buitenlandse werknemers aanvankelijk de VS. Sindsdien zijn ze massaal teruggekomen: er zijn nu ongeveer 3 miljoen meer buitenlandse werknemers in de VS dan in 2019, en 5 miljoen meer dan tijdens het dieptepunt van de pandemie in 2020-21.

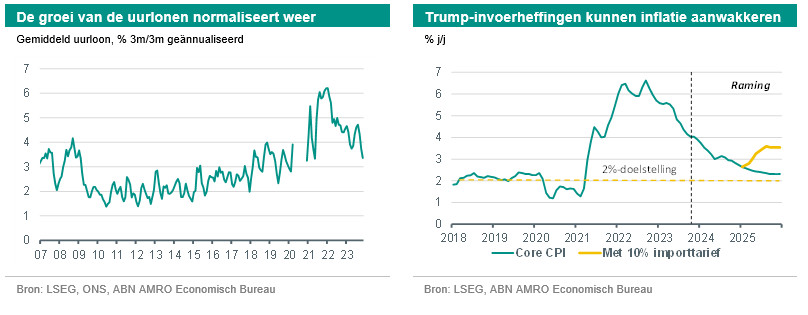

Dankzij deze toename van het arbeidsaanbod kon de economie sterk blijven groeien zonder inflatoire gevolgen. Ondanks de sterke vraag naar arbeid is de loonstijging over de hele linie gedaald en ligt deze bij sommige metingen weer in de buurt van het niveau van vóór de pandemie. De zwakkere loonstijging heeft op zijn beurt de opwaartse druk op de diensteninflatie verminderd, waardoor de inflatie is gehalveerd van ongeveer 6% aan het begin van 2023 tot ongeveer 3% nu. Als gevolg daarvan kon de Fed eerst de renteverhogingen trager doorvoeren en ze vervolgens vanaf juli helemaal stopzetten. Als de inflatie niet was gedaald, zou de Fed waarschijnlijk zijn doorgegaan met de rente verhogen en de groei afremmen. De daling van de inflatie was dus cruciaal om een recessie te voorkomen.

Dat de recessie is ontlopen, betekent nog niet dat de bbp-groei op peil blijft. Een verminderd recessierisico betekent ook niet dat er geen recessierisico is. De binnenkomende gegevens voor het vierde kwartaal wijzen op een sterke vertraging van de economie: de bbp-tracker van de Atlanta Fed komt uit op ongeveer 1% k-o-k op jaarbasis, wat in lijn is met onze prognose en een flinke terugval betekent ten opzichte van de explosieve groei van 5,2% in het derde kwartaal. In ons basisscenario blijft de groei de komende drie kwartalen steken op dit relatief gematigde en ver onder de trend liggende percentage van 1. Door de sterke groeischommelingen kan de bbp-groei zelfs een tijdje negatief uitvallen. Dit risico is vooral groot in het vierde kwartaal. Dat komt doordat de voorraadvorming in het derde kwartaal een grote aanjager van de activiteit was en we verwachten dat de voorraden vanaf het vierde kwartaal een grote rem zullen zetten op de groei. De recente kracht van de consumptie lijkt ook onhoudbaar. Hoewel de arbeidsmarkt sterk is geweest in 2023, is de banengroei duidelijk aan het afzwakken. In combinatie met de vertragende reële inkomensgroei verwachten we dat dit de bestedingen zal temperen. Er zijn ook tekenen dat de stress bij sommige huishoudens toeneemt, met stijgende wanbetalingen op leningen. Gegeven de algehele kracht van de balansen van huishoudens zal deze financiële stress waarschijnlijk binnen de perken blijven. Al met al lijkt het recessierisico aanzienlijk lager dan vorig jaar toen wij uit gingen van een milde recessie. Nu schatten wij die kans mede vanwege de hoger dan normale rente op ongeveer 15-20%.

Als we verder kijken dan de vertraging op de korte termijn, verwachten we dat de economie in de tweede helft van 2024 weer zal aantrekken en in 2025 weer iets boven de trendmatige groei za uitkomen. De belangrijkste aandrijver is de verwachte versoepeling van de financiële voorwaarden. We verwachten dat de inflatie blijft dalen. De Fed-doelstelling voor de PCE-inflatie zal medio 2024 waarschijnlijk weer in de buurt van de 2% liggen. Dit betekent dat de rente vanaf juni geleidelijk kan worden genormaliseerd. Wij verwachten dat de bovengrens van de fed funds rate zal dalen tot 4,25% tegen eind 2024 en tot 3% tegen medio 2025. Alhoewel aanzienlijk lager dan de huidige 5,5% is dat iets hoger dan de 2,5% die de meeste Fed-watchers, inclusief wijzelf, eerder dachten. De marktrente daalt nu al in de aanloop naar de verwachte renteverlagingen volgend jaar. De doorwerking naar de meest rentegevoelige delen van de economie (woningen en goederenconsumptie) zou dus al eind 2024 zichtbaar moeten worden.

Over het geheel genomen zijn de vooruitzichten voor de Amerikaanse economie dus relatief gunstig. Wij zouden het zelfs als 'goudlokje'-achtig kunnen omschrijven. Wat zou de uitkomst kunnen bederven? Wij denken dat het grootste risico de mogelijke herverkiezing van voormalig president Trump in november vormt. Volgens opiniepeilingen is de kans daarop fifty-fifty. Trump heeft gesuggereerd dat hij een universeel minimumtarief van 10% gaat heffen op alle invoerproducten waarvoor de VS momenteel geen invoerrechten heft en dat hij bovendien evenredige tarieven zou opleggen in productcategorieën waarvoor de handelspartners van de VS hogere invoerrechten heffen. Trump zal geen grote hindernis ondervinden bij het aanpassen van de tarieven, omdat de President net als bij de China-tarieven van 2017-18 naar eigen goeddunken hogere tarieven kan doorvoeren en geen goedkeuring van het Congres nodig heeft. Trumps plannen om Biden's paradepaardje, de Inflation Reduction Act, terug te draaien vereisen daarentegen Republikeinse meerderheden in beide kamers van het Congres en zijn daarom veel moeilijker te implementeren.

Hoewel een tarief van 10% bescheiden lijkt, betekent het universele karakter van de aanpassing dat het een veel groter effect op de inflatie zou hebben dan de Chinese tarieven. We schatten het directe opwaartse effect ervan op de Amerikaanse inflatie bij onmiddellijke ingang op ongeveer 1 procentpunt in 2025. Dat lijkt relatief weinig vergeleken met de schokken door de pandemie en de energiecrisis, maar indirecte effecten zouden het effect kunnen vergroten. Hogere inflatieverwachtingen kunnen werknemers bijvoorbeeld aanmoedigen om compensatie te verlangen in de vorm van hogere lonen. Na de laatste traumatische inflatie-episode zal de Fed niet aarzelen om het monetaire beleid te verkrappen om te voorkomen dat de inflatieverwachtingen stijgen. Een nieuwe reeks van renteverhogingen in 2025 zou een recessie kunnen uitlokken, aangezien de gezinsfinanciën tegen die tijd waarschijnlijk kwetsbaarder zijn dan nu. Goudlokje kan maar beter uitkijken.