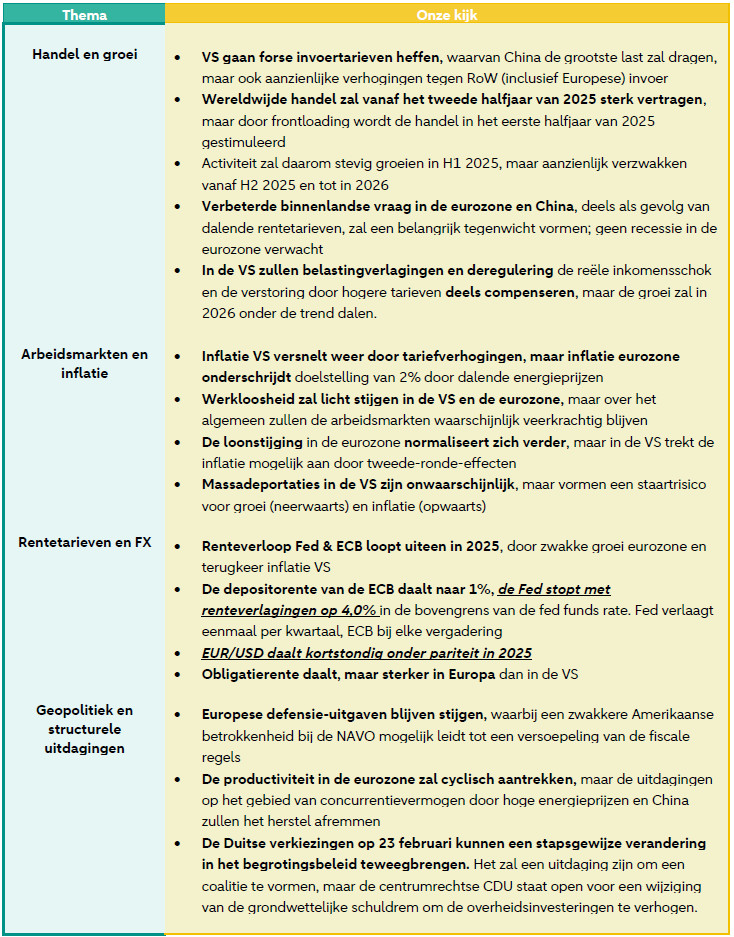

Global Monthly - Riemen vast - dit is nog maar het begin

De eerste dagen van de Trump-regering zijn voorspelbaar chaotisch geweest. Bedrijven en investeerders kunnen maar beter wennen aan de nieuwe omgeving van radicale beleidsonzekerheid. Als de renteverlagingen door de Fed eerder worden stopgezet, zal de euro later dit jaar waarschijnlijk onder de pariteit zakken. Dit zal de klap van importtarieven voor de Europese export verzachten, maar niet volledig compenseren. Toch staat Europa niet machteloos: de EU heeft zich lang voorbereid op onderhandelingen met Trump. Ook kunnen de Duitse verkiezingen de broodnodige investeringen vrijmaken om de structurele uitdagingen op het gebied van concurrentievermogen aan te pakken. In de eerste van een reeks artikelen in de Spotlight van deze maand geven we een voorbeschouwing op de Duitse verkiezingen*.

Wereldwijde visie: Europa staat niet machteloos tegenover de uitdagingen van Trump, maar het zal niet gemakkelijk zijn

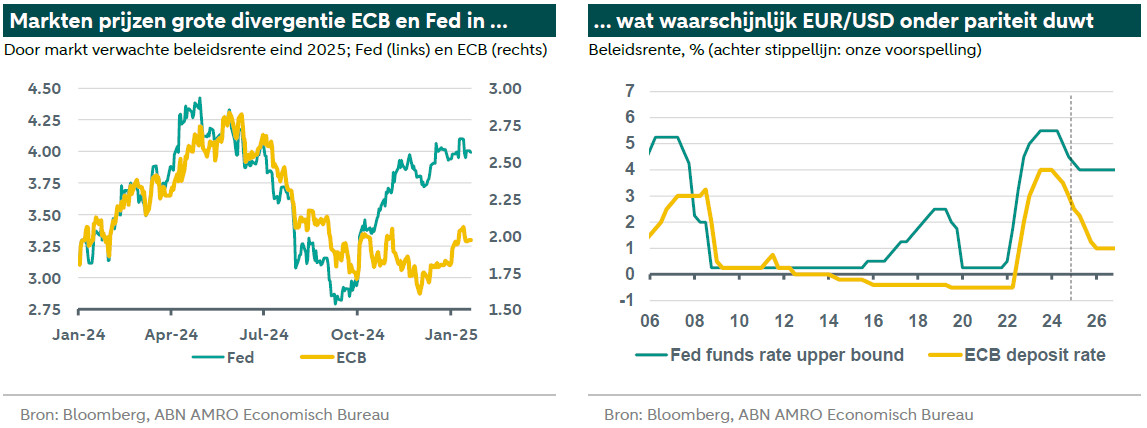

Trump is nog maar drie dagen bezig met zijn tweede termijn als president en als er iets te voorspellen was, dan is het wel de chaos. Even leek het erop dat China, Mexico en Canada gespaard werden van onmiddellijke tariefverhogingen na een aantal positieve telefoongesprekken. Als we de opmerkingen van Trump en 2 letterlijk nemen, kunnen de buren van de VS op 1 februari getroffen worden door tarieven van 25% en China door een extra 10%. China is zelfs bedreigd met tarieven van 100% als het niet instemt met de gedeeltelijke verkoop van TikTok. Het verhaal is een illustratie van de nieuwe, volatiele beleidsomgeving waarin we ons bevinden. Waar op een bepaalde dag van alles kan gebeuren. Het zal niet lang duren voordat Europa in het vizier van Trump komt als het gaat over tarieven – zoals zijn commentaar van vannacht suggereert – maar de regering is vermoedelijk nog niet ‘klaar’ voor universele tarieven. Ons basisscenario gaat nog steeds uit van een aanzienlijke verhoging van de tarieven op Europese import in de tweede helft van 2025, wat een rem zet op het fragiele herstel van de eurozone. Voorlopig doet de wereldeconomie het niet slecht. Het groeimomentum in de VS blijft solide, ondanks enkele barsten onder de oppervlakte. De consument in de eurozone wordt eindelijk wakker; deels geholpen door renteverlagingen van de ECB. China krijgt een impuls van meer stimuleringsmaatregelen en ‘front-loading’ van handel voorlopend op waarschijnlijke Amerikaanse tarieven. Wat de centrale banken betreft, verwachten we nu dat de Fed nog eerder zal stoppen met renteverlagingen; na juni. Daarentegen zal voor de ECB de dreiging van het effect van tarieven op de economische groei blijven wijzen op een daling van de depositorente naar 1% begin 2026. Het eerdere einde van de renteverlagingen door de Fed impliceert een nog groter renteverschil en dus nog een zwakkere euro. We verwachten nu dat de EUR/USD kortstondig onder pariteit zal dalen, tot $0.98 tegen het einde van het jaar.

Zou de zwakkere euro de economie van de eurozone in evenwicht kunnen houden? Het zal de klap van de tarieven zeker verzachten, maar niet volledig tenietdoen. Zoals beschreven in onze verwachten we een handelsgewogen stijging in tarieven van 5pp. De tarieven zullen waarschijnlijk veel hoger zijn voor producten waar Amerikaanse bedrijven marktaandeel kunnen winnen.

Met de nieuwe Trump-administratie staat Europa voor enorme uitdagingen – om het zacht uit te drukken, vooral gezien het feit dat onder Trump 2.0 tarieven voor bredere politieke doelen gebruikt kunnen worden. Maar, Europa staat niet machteloos. Afgezien van de die de Europese Commissie kan gebruiken in reactie op de Amerikaanse tarieven, bieden de verkiezingen op 23 februari in het land dat de grootste uitdaging ondervindt van de tarieven – Duitsland – een gouden kans om te reageren op de nieuwe geopolitieke en economische omgeving. In de eerste van een reeks publicaties over de verkiezingen bespreekt de Spotlight van deze maand de belangrijkste thema’s en het beleid van de verschillende partijen. Ook bespreken we de kans dat de Duitse schuldenrem wordt versoepeld om de broodnodige middelen voor investeringen vrij te maken. Duitsland is een van de weinige landen in de eurozone die nu de fiscale ruimte heeft om structurele uitdagingen op een ambitieuzere manier aan te pakken. Hoewel het niet gemakkelijk zal zijn om een coalitie te vormen, lijken de twee grootste partijen die waarschijnlijk deel uit zullen maken van de komende regering in ieder geval open te staan voor verandering. Dit zal cruciaal zijn, want de uitdaging van Trump voor de welvaart van Europa zal waarschijnlijk radicale oplossingen vereisen.

---

In de onderstaande tabel geven we een samenvatting van onze belangrijkste inschattingen en aannames voor de macro-economische en financiële marktontwikkelingen in 2025. We hebben een aantal wijzigingen aangebracht (cursief gedrukt) waar onze inzichten zijn veranderd sinds de publicatie van onze Global Outlook in november.