Eurozone - Consument ontwaakt nu Trump het podium betreedt

We verwachten een groei van 0,2% k-o-k in het vierde kwartaal, waardoor de groei op jaarbasis in 2024 uitkomt op 0,8%. Onze raming voor de groei in 2025 staat nog steeds op 1,2%, omdat perifere landen en Frankrijk de Duitse zwakte compenseren. Met inflatie in april duurzaam op 2, blijft de ECB naar verwachting in de verruimingsmodus.

2025 begint met twee belangrijke politieke gebeurtenissen die van invloed zijn op de groeivooruitzichten van de eurozone. Nadat Trump is ingehuldigd komen er waarschijnlijk nieuwe details over mogelijke handelstarieven. Zoals beschreven in onze Global Outlook (zie ) is de impact van handelstarieven op de eurozone groot, met name voor exporterende economieën als Nederland en Duitsland. Tot er duidelijkheid is, hangen de tarieven als een zwaard van Damocles boven de groeivooruitzichten. Een andere belangrijke gebeurtenis zijn de verkiezingen in Duitsland (zie onze voor een vooruitblik) in februari. De verkiezingen vinden plaats tegen de achtergrond van een zeer zwakke Duitse economie. Recente cijfers over de Duitse industrie bewijzen dat het lek in de sector nog niet boven is. Daarnaast is een lichte verzwakking van de arbeidsmarkt zichtbaar en blijft een frontloading-effect – meer handel doordat Amerikaasne bedrijven handelstarieven willen omzeilen - vooralsnog uit. Op grond van deze redenen hebben we onze Duitse groeiprognose verlaagd van 0,8% naar 0,5% voor 2025. We handhaven onze prognose voor de groei in de eurozone van 1,2% voor 2025. Dit is deels te danken aan minder fiscale verkrapping in Frankrijk, die naar verwachting een deel van de Duitse groeiverzwakking zal compenseren. Daarnaast blijven de perifere landen het beter doen. Het belangrijkste is dat de vooruitzichten voor de consumentenbestedingen een goed voorteken zijn voor de consumptiegroei in 2025.

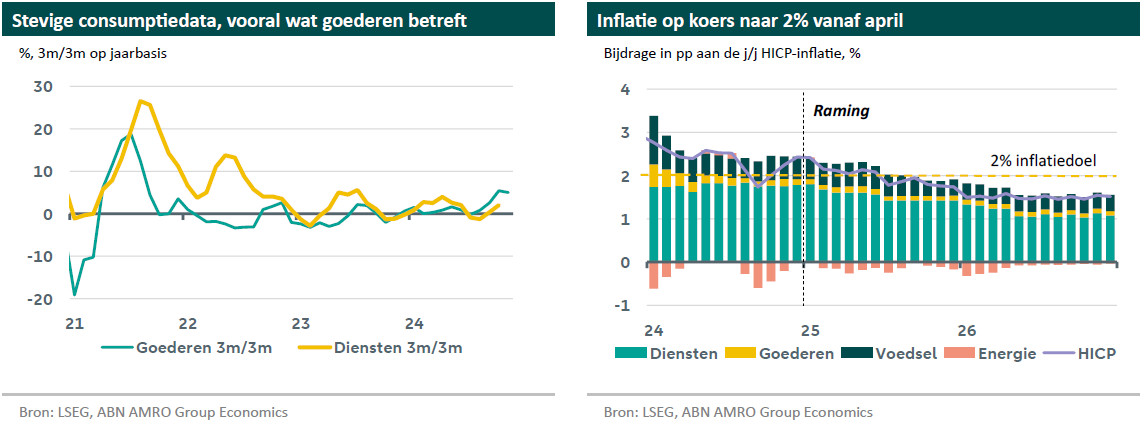

Nu de koopkracht toeneemt doordat de lonen sneller stijgen dan de inflatie en de balansen van de huishoudens in algemene zin gezond zijn, zullen de toegenomen bestedingen van huishoudens naar verwachting de belangrijkste drijvende kracht achter de groei in 2025 zijn, naast kleinere bijdragen van investeringen en overheidsconsumptie. Een veelbelovende start waren de sterke consumptiecijfers gedurende het vierde kwartaal van 2024 die steviger uitvielen dan verwacht. De detailhandelsverkopen groeiden de afgelopen maanden ruwweg met 5% op jaarbasis en overtroffen daarmee voor het eerst sinds 2021 de groei in de dienstensector. De consumptie van goederen vertoont de verwachte opleving na een inzinking gedurende het grootste deel van 2024. De renteverlagingen door de ECB zijn waarschijnlijk een belangrijke factor, aangezien de hypotheekverstrekking (nieuwe woningleningen zonder herfinanciering) - een sterke indicator voor de (goederen)consumptie - momenteel met ongeveer 20% j/j groeit (zie onze Monthly voor meer informatie over dit onderwerp).

De inflatie veerde op van 2,2% in november naar 2,4% in december, grotendeels dankzij energie. De opleving van de energie-inflatie had drie oorzaken: 1) basiseffecten, 2) een zwakke euro die tot hogere benzineprijzen leidde en 3) lagere gasvoorraden als gevolg van het koude die de gas- en elektriciteitsprijzen opdreven. Op andere terreinen bleef de inflatiedynamiek grotendeels ongewijzigd. De belangrijkste opwaartse druk op de inflatie komt nog steeds van de diensteninflatie, en omdat de loonstijging vertraagd maar van een hoog niveau, zal dat op korte termijn zo blijven. In het algemeen verwachten we dat de inflatie vanaf februari weer zal dalen naarmate de basiseffecten van energie wegebben, en dat de doelstelling van een inflatie van 2% in april duurzaam wordt bereikt. De kerninflatie zal in de nabije toekomst naar verwachting hoger blijven als gevolg van de diensteninflatie, maar een meer aanhoudende daling wordt verwacht rond het midden van 2025.

Aangezien de ECB volledig heeft geanticipeerd op de recente opleving van de inflatie en de Raad van Bestuur van de ECB duidelijk heeft de beleidsrente terug te willen brengen naar een neutraal niveau, blijft een renteverlaging van 25 bp tijdens de vergadering in januari ons basisscenario. Vooruitkijkend naar de rest van 2025 zien we nog veel ruimte voor verdere renteverlagingen. Ten eerste denken we dat de neutrale rente in de eurozone lager is dan de schattingen van de ECB suggereren. Ten tweede zal ons handelstariefscenario voor de VS waarschijnlijk leiden tot een negatieve inflatieschok voor de eurozone. Uiteindelijk verwachten we dat de ECB haar depositorente zal verlagen tot zelfs 1%.