ECB rentebesluit - Op weg naar normaal

De ECB verlaagde vandaag haar belangrijkste beleidstarieven met 25 basispunten. De depositorente kwam hierdoor uit op 3%. Deze rentestap werd voor de vergadering breed verwacht en ingeprijsd door beleggers op financiële markten. Uit de communicatie rondom de beleidsvergadering valt op te maken dat de ECB de beleidsrentes terug wil brengen naar het neutrale renteniveau, mits de inflatie- en groeivooruitzichten volgens verwachting verlopen.

Ten eerste, waar de ECB eerder aangaf dat een verkrappend c.q. afremmend beleid noodzakelijk was (“… de beleidsrente zo lang als nodig voldoende afremmend te houden”), geeft ze nu aan dat “ze een data afhankelijke aanpak volgen en per beleidsvergadering de gepaste monetaire beleidskoers bepalen”.

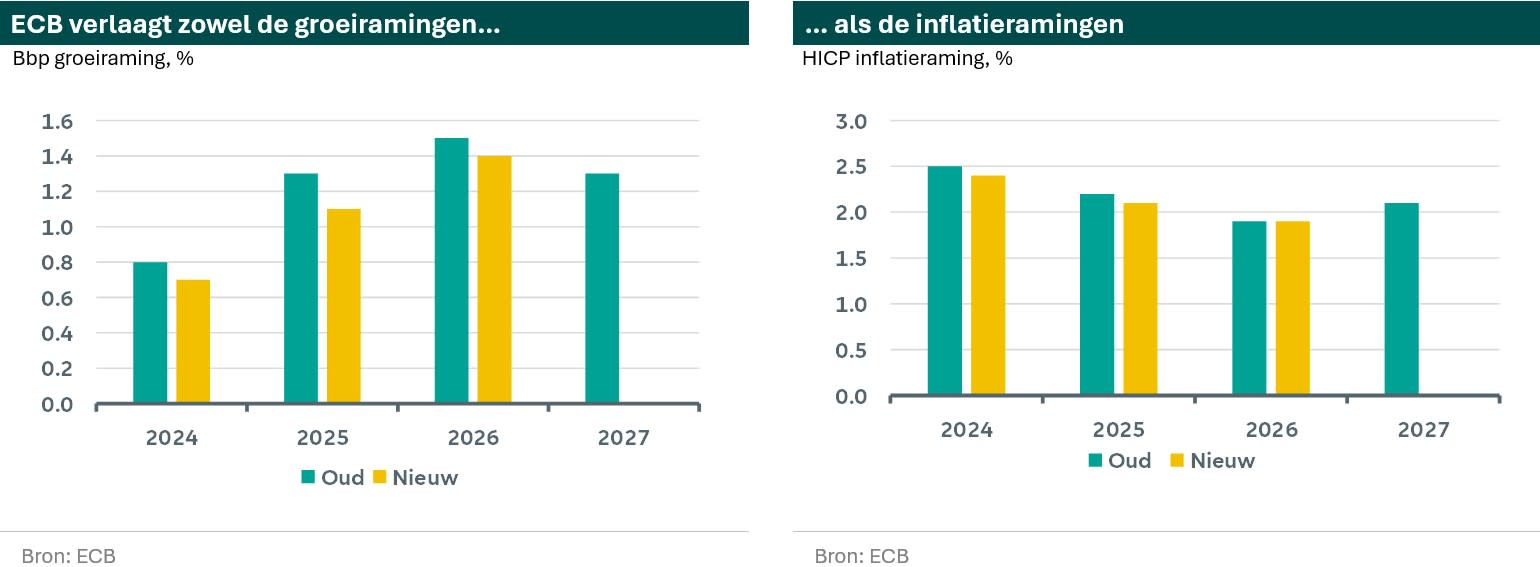

Ten tweede verwachten de economen van de ECB nu dat de inflatie eerder terugkeert naar de doelstelling van 2% inflatie. De inflatie is in de bijgewerkte projecties naar beneden bijgesteld, deels door de zwakkere economische vooruitzichten (zie onderstaande grafieken). De centrale bank heeft bovendien vertrouwen in de inflatievooruitzichten. President Christine Lagarde benadrukte dat dit de zesde prognoseronde op rij was waarin de centrale bank een inflatiepercentage van 2% in 2025 voorspelde. Hieruit blijkt volgens haar dat de periode van opwaartse verrassingen achter ons ligt.

De ECB benoemde ook dat de inflatierisico’s inmiddels meer in evenwicht ('tweezijdig') zijn rond de projecties. Dit was in tegenstelling tot vorige vergaderingen waar aangegeven werd dat de risico’s voor inflatie vooral opwaarts waren. De risico's voor de economische vooruitzichten waren vooral neerwaarts, wat ook betekent dat de inflatie weer lager uit kon uitvallen. Aan de andere kant kunnen hogere binnenlandse inflatiedruk, geopolitieke ontwikkelingen en klimaatschokken ervoor zorgen dat de inflatie hoger uitvalt dan voorspeld.

Mevrouw Lagarde benoemde expliciet dat de huidige stand van monetaire beleid op dit moment nog verkrappend en afremmend is voor de economische activiteit en dat de richting waarin het rentebeleid zich moet ontwikkelen duidelijk is. Het niveau van de neutrale rente – een belangrijk ijkpunt voor het toekomstige rentepad - werd bij deze beleidsvergadering niet besproken door de leden van de raad van bestuur van de ECB. Dit debat volgt volgens Lagarde als ze dichterbij het neutrale niveau zijn. Ze benadrukte de onzekerheid rond (berekeningen van) de neutrale rente, maar merkte wel op dat de economen van de ECB op basis van hun analyses een bandbreedte van 1,75-2,5% aanhouden.

Wat er na het bereiken van dit neutrale renteniveau gebeurt, hangt af van hoe de vooruitzichten zich ontwikkelen. De ECB-president merkte op dat het beleid van de nieuwe Amerikaanse regering niet was opgenomen in de basisprojectie, met uitzondering van de belastingverlagingen. Het andere hete hangijzer, de mogelijke Amerikaanse importheffingen kwamen ook ter sprake tijdens de persconferentie. President Lagarde zei dat het uiteindelijke effect van importheffingen op inflatie onzeker is en afhangt van de reikwijdte, of er vergeldingsmaatregelen komen van andere landen en de mate waarin handelsroutes moeten worden omgeleid. Voor de korte termijn (die volgens ons minder relevant is voor monetaire beleidsbeslissingen) zouden de importheffingen per saldo inflatoir zijn.

Wij verwachten dat de ECB de rente bij elke komende beleidsvergadering met 25 basispunten blijft verlagen, met uitzondering van een pauze in april. Uiteindelijk zien we de ECB haar depositorente zelfs helemaal verlagen naar 1%. Dit weerspiegelt twee overwegingen waarin wij afwijken van de analyse van de ECB. Ten eerste zijn wij van mening dat de neutrale rente in de eurozone lager is. Demografische ontwikkelingen en een zwakke structurele productiviteitsontwikkeling drukken de trendmatige economische groei. Wij zien de neutrale rente op ongeveer 1,5%.

Ten tweede denken wij dat de importheffingen uiteindelijk juist een desinflatoire schok zijn. In ons scenario zien wij gerichte vergeldingsmaatregelen van de EU tegen de importheffingen van de VS, waardoor de directe impact op de inflatie in de eurozone beperkt blijft. Verder wordt de inflatie gedrukt door de lagere groei in de eurozone, maar ook door zwakte in de wereldhandel en de industrie. Hierdoor dalen de prijzen van (industriële) goederen en energie. Het resultaat van dit scenario is dat de inflatie in de eurozone op middellange termijn onder de 2%-doelstelling uitkomt, wat een verruimend monetaire beleid rechtvaardigt.