ESG & Economie - Investeren in koolstofarme technologieën loont

Met de uitbreiding van het EU emissiehandelssysteem met ETS-II in 2027 krijgen vrijwel alle bedrijven in de Nederlandse economie een sterke impuls om te investeren in decarbonisatie. Uit extern onderzoek blijkt dat bedrijven die actief investeren in koolstofarme technologieën doorgaans een hogere operationele marge hebben dan bedrijven die daar niet in investeren. Het vervroegen van het investeren in decarbonisatie kan voor veel bedrijven gunstig uitpakken. Op korte termijn investeren in decarbonisatie is namelijk in financieel opzicht voordeliger dan investeren op de middellange termijn. In de periode tot aan 2029 liggen de investeringskosten lager dan in de periode na 2030. Dan zijn bovendien ook de onderhoudskosten iets gunstiger.

Binnen veel sectoren van de Nederlandse economie is de transitie naar een koolstofarme of –vrije manier van werken inmiddels in volle gang. Het verwijderen of verminderen van de uitstoot van met name koolstofdioxide (CO2) wordt decarbonisatie genoemd. Vrijwel alle bedrijven in sectoren van de Nederlandse economie hebben een decarbonisatie-opgave voor hun processen en activiteiten. Uit eerdere analyses is gebleken dat in de meeste sectoren nog erg veel decarbonisatiewerk verzet moet worden. Het 2030-doel (55% emissiereductie t.o.v. het niveau van 1990) is slechts voor een klein aantal sectoren inmiddels binnen handbereik. Ook deze analyse laat de grote opgave zien. De sectoren die verantwoordelijk zijn de meeste uitstoot van broeikasgassen (BKG), staan voor een relatief grote klimaatuitdaging om hun processen en producten koolstofarm te maken. De transitie is daar vaak complex en kent nog veel obstakels.

Onze laatste publicatie over decarbonisatiemogelijkheden voor bedrijven in sectoren () liet zien wat de sectorimpact zou kunnen zijn van de beschikbare koolstofvrije technologieën op de uitstoot van broeikasgassen. Aan de hand van 21 sectorverdiepingen hebben wij in die publicatie bekeken wat de mogelijke impact is van beschikbare koolstofarme technologieën op het 2030-doel. In de onderliggende analyse geven wij een update van die publicatie en gaan wij vooral in op de decarbonisatietrends op hoofdlijnen. De inventarisatie van de decarbonisatie-technologieën in de publicatie van februari 2024 is in grote lijnen nog steeds actueel. Wij bespreken in deze analyse de trend in de reductie van broeikasgassen in sectoren en maken inzichtelijk in welke sectoren het 2030-doel wel of niet of moeilijk haalbaar is. Wij laten ook zien wat de impact is van het EU emissiehandelssysteem (EU-ETS) op de broeikasgasemissies in sectoren. En omdat innovatie in koolstofarme technologieën niet stil staat, geven wij tot slot van deze analyse een overzicht van de decarbonisatietechnologieën waarvan we weten dat die in de periode 2025-2050 inzetbaar zijn.

Investeren in decarbonisatietechnologieën

Meer inzet op decarbonisatietechnologieën is een belangrijke aanbeveling van Mario Draghi’s concurrentierapport (september 2024). In dit rapport wordt decarbonisatie neergezet als de kern van de EU strategie. Decarbonisatie is dan de manier voor bedrijven om zich te specialiseren, waarmee het concurrentievoordeel verder verstevigd of uitgebouwd kan worden. De EU Clean Industrial Deal – die eind februari 2025 wordt gepubliceerd – bouwt deels op de adviezen van het Draghi-rapport voort. Het zal met een strategie komen waarbij de meest prangende kwestie zullen worden aangehaald, zo is de verwachting. Het uiteindelijke doel is om het industrieel concurrentievermogen ten opzichte van de VS en China te verhogen, de afhankelijkheid van fossiele brandstofleveranciers te verlagen en het leiderschap op het gebied van klimaat en verduurzaming te versterken. Dit moet dan worden bereikt door het versnellen van industriële decarbonisatie, het verlagen van de energieprijzen, het versterken van de EU industriële soevereiniteit en het stimuleren van innovatie op het gebied van schone technologieën. Kortom, het overheidsbeleid zal verder worden aangescherpt.

Decarbonisatie kan op meerdere manieren worden bereikt en de best practice decarbonisatietechniek verschilt sterk per sector. Voor bedrijven in de ene sector is het vervanging van brandstoffen misschien het meest kansrijk, terwijl bedrijven in andere sectoren meer ecologische winst halen met elektrificeren en efficiencymaatregelen. De ecologische winst via veel klimaatmaatregelen die bedrijven nemen gaat geregeld hand-in-hand met ook economische winst. Veel koolstofarme technologieën zijn echter nog in ontwikkeling of liggen de investeringskosten relatief hoog. Bovendien kennen sommige industriële activa een lange levensduur, wat de investeringsbeslissing complex maakt.

Maar over het algemeen levert het koolstofvrij maken van processen en activiteiten ook veel op. Decarbonisatie kent in grote lijnen namelijk vier voordelen (naar Changwoo Chung et al, in Energy Research & Social Science, februari 2023). Het levert energie- en koolstofbesparingen op (1) en tegelijkertijd ook kostenbesparingen (2). Daarnaast brengt decarbonisatie meerdere milieuvoordelen (3) en werkt decarbonisatie in de ene sector door in andere sectoren (4). Een energie-efficiëntiemaatregel kan bijvoorbeeld het energie- en brandstofverbruik van veel processen verminderen. Het zorgt vaak voor kosten- en financiële besparingen. Bovendien kunnen veel decarbonisatie-opties andere positieve milieuvoordelen opleveren, zoals waterbesparing, besparing van grondstoffen en hulpbronnen en een verbetering van de luchtkwaliteit. Tot slot hebben koolstofarme ambities in de ene sector impact op de andere sectoren. Zo wordt ammoniak – gemaakt in de chemische industrie – veel gebruikt voor de productie van meststoffen die weer door de landbouw worden ingezet. Het decarboniseren van de productie van ammoniak heeft zo voor een deel ook een positieve invloed het koolstofvrij maken van de landbouw. onze verdieping op het gebied van ammoniak.

Het versnellen van decarbonisatie door strikter beleid moet niet worden gezien als een bedreiging. Uit een eerder onderzoek van de Verenigde Naties, met data verzameld over de periode 2013-2019, bleek namelijk dat bedrijven met consistent hoge duurzaamheidsprestaties zo’n 4,5 tot 5 keer hogere operationele marges hadden dan bedrijven met lage duurzaamheidsprestaties in dezelfde periode. Een meer recent onderzoek van de Universiteit van Groningen (Swarnodeep Homroy, november 2022, gepubliceerd in de Journal of Banking & Finance) laat zien dat als de broeikasgasemissies met één standaarddeviatie afnemen, de winstgevendheid met 0,14 standaarddeviatie toeneemt. Het blijkt dat bedrijven met een lage uitstoot een hogere omzetgroei hebben, beter bestand zijn tegen negatieve schokken in de sector – met name door een meer loyale klantenbasis – , lagere bedrijfskosten hebben (meer efficiëntie) en ook lagere kapitaalkosten (minder risico).Tot aan 2050 is dus voor de Nederlandse economie nog een lange BKG-reductieweg te gaan. Momenteel zijn veel decarbonisatietechnieken breed beschikbaar in veel sectoren ).

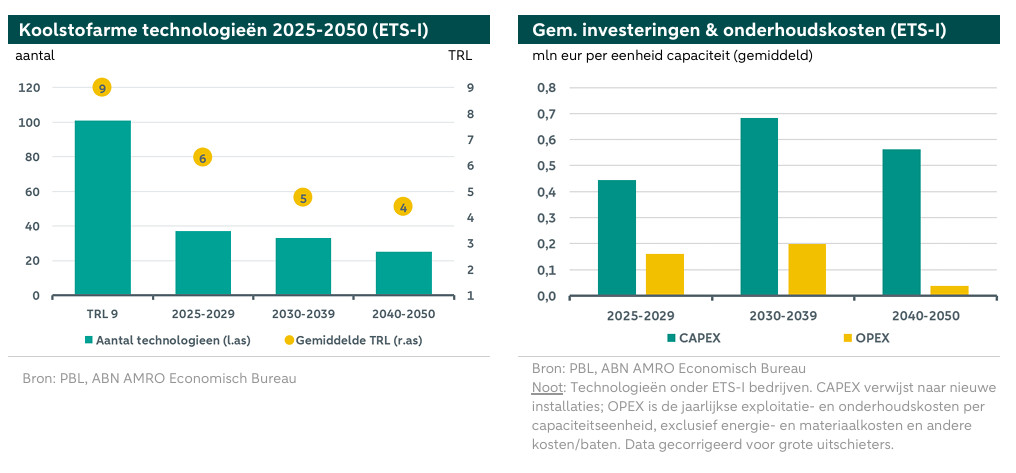

Uit ons onderzoek uit februari 2024 bleek veel decarbonisatietechnologieën inmiddels beschikbaar zijn, zoals elektrificatie, doorvoeren van energie efficiëntiemaatregelen, productie van hernieuwbare energie, gebouwenisolatie & -verduurzaming, maar ook grondstofsubstitutie & -transitie. Elke van deze categorieën heeft vervolgens verdere verbijzonderingen en specificaties. Voor de periode tussen 2025 en 2050 komen ook nieuwe decarbonisatietechnologieën beschikbaar, hoewel het aantal nog relatief laag is. De bovenstaande linker figuur laat de trend in het aantal nieuwe of doorontwikkelde technologieën zien. Deze technologieën komen echter vooral beschikbaar voor bedrijven die onder ETS-I vallen (industrie en energie).

Aan de hand van de ‘Technical Readiness Level’ (kortweg TRL) van deze technologieën krijgen we inzicht in welke technieken nog in de kinderschoenen staan en welke volwassenheid hebben bereikt. De schalen in de TRL-systematiek geven de fase weer waarin een nieuwe decarbonisatie- of emissiereductie-techniek zich bevindt. Hierbij staat fase 1 voor de start van de ontwikkeling en het ontdekken. En fase 9 staat voor de commerciële gereedheid van de techniek. De technologieën die tussen nu en 2030 beschikbaar komen zitten momenteel nog in fase 7. Vanaf fase 8 is de inzet op grotere schaal theoretisch mogelijk. In de periode na 2030 hebben de technologieën gemiddeld genomen momenteel nog een relatief lage TRL van 4-5. Tot de nieuwe decarbonisatietechnologieën behoren veel doorontwikkelingen van bestaande methodieken. Denk hierbij aan de doorontwikkeling van het(CCS) voor bijvoorbeeld koolstofarmere oliewinning, het opwekken van uit methaan en biobrandstoffen, en de inzet van. De grootste uitdaging ligt waarschijnlijk in het rendabel maken van deze opkomende technologieën en deervan.

De bovenstaande rechter figuur laat de gemiddelde investeringen en onderhoudskosten zien per periode naar aanleiding van cijfers van het Planbureau voor de Leefomgeving (PBL, project MIDDEN). Hieruit valt op te maken dat het op kortere termijn investeren in decarbonisatie in financieel opzicht voordeliger kan uitpakken. Niet alleen liggen de investeringskosten naar verwachting lager, maar bovendien zijn ook de onderhoudskosten iets lager, wat positief doorwerkt op de winstgevendheid. De gemiddelde investering en onderhoudskosten nemen toe in de periode 2030-2039. Maar ondanks de toename van de kosten in deze periode blijft het interessant om te investeren in decarbonisatie. Want niet alleen zal de technologie zelf op den duur verbeteren en efficiënter worden, maar de verwachting is ook dat de levensduur van de technologie zal toenemen. Deze vooruitgang heeft een effect op het niveau van de investeringen in deze periode. Het juiste moment om te investeren in decarbonisatietechnologieën zal sterk per bedrijf verschillen en het blijft een complexe puzzel. Ook Draghi constateert dat een business case voor groene technologie niet altijd even transparant is. De combinatie van relatief hoge investeringen in groene technologieën en hogere operationele kosten maakt het geheel onzeker. Ondanks deze onzekerheid brengen koolstofarme technologieën uiteindelijk meer specialisatie en daarmee concurrentievoordelen, aldus Draghi.

Daarnaast blijft het maken van een goede business case voor bedrijven rondom decarbonisatie altijd maatwerk. Per bedrijf (en technologie) moet worden bekeken wat de (financiële en technische) haalbaarheid is, maar ook wat de effectiviteit is van een technologie. Niet elke technologie is namelijk toepasbaar in elk bedrijf – soms ook door tekortschietende netwerkcapaciteit – en sommige technieken sluiten elkaar bovendien uit. Het kan bovendien nog erg complex zijn om een goede business case te maken met de beschikbare decarbonisatietechnologieën. Het is noodzakelijk om zowel goed inzicht te krijgen in de financiële haalbaarheid en de uiteindelijke bijdrage aan totale BKG-emissiereductie. Accurate data over doorlooptijden, de nodige investeringen, de onderhouds- en operationele kosten, terugverdientijden en mogelijke subsidieregelingen blijven onmisbaar in het maken van een sluitende business case.

BKG emissies naar economische activiteit

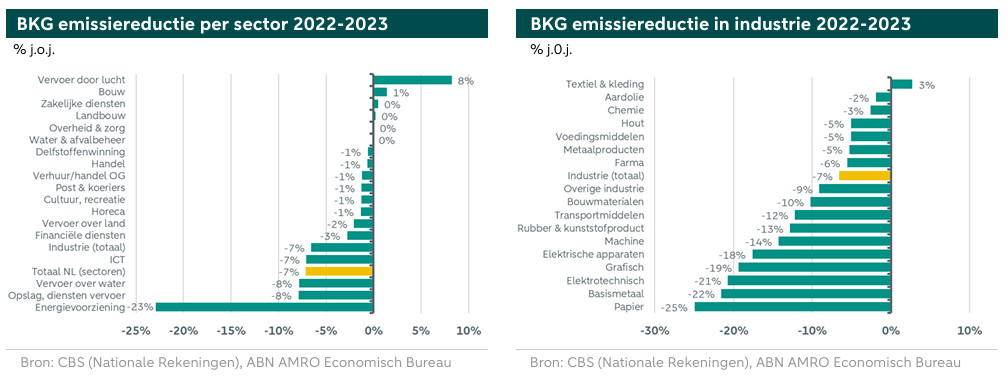

De Europese Green Deal streeft naar klimaatneutraliteit in 2050. Daar is Nederland ook aan gebonden. Maar om dit doel te bereiken, is in veel sectoren nog steeds grootschalige klimaatactie nodig. Om bijvoorbeeld alleen al het klimaatdoel van 2030 te bereiken (55% minder uitstoot van BKG ten opzichte van het niveau van 1990), moeten de broeikasgassen in de komende zeven jaar met 43% worden verminderd. Het gerealiseerde tempo in BKG-emissiereductie in de periode sinds het Akkoord van Parijs in werking is gegaan (2017-2023) ligt echter op gemiddeld 3% per jaar. Dit betekent feitelijk dat de klimaatinspanningen vanaf het huidige niveau verdubbeld moeten worden. Elk onderdeel van de Nederlandse economie zal hieraan moeten bijdragen. In de ene sector is dat meer dan in de andere sector. Volgens de eerste voorlopige emissiecijfers van CBS (op basis van de Nationale Rekeningen) is de uitstoot van broeikasgassen in 2023 met 7% afgenomen. Met deze snelheid zit Nederland op de juiste koers, maar de kans is echter klein dat deze vaart zich de komende jaren doorzet. Want wat de emissiereductie in 2023 vooral vorm heeft gegeven, blijken veelal incidentele gebeurtenissen in sommige sectoren.

In zeven sectoren zijn de BKG-emissies in 2023 toegenomen of gelijk gebleven. Dit zijn naast de vijf sectoren bovenaan in de bovenstaande linker figuur ook de textiel- en kledingindustrie (bovenaan in rechter figuur). Hierbij valt het vervoer door de lucht het meest op in negatieve zin. In totaal hebben 22 sectoren een BKG-emissiereductietempo dat in 2023 onder het landelijk gemiddelde van 7% ligt en 13 sectoren liggen daarboven. Daarvan is de meerderheid een industriële sector (zie bovenstaande rechter figuur). De industrie in totaal ligt met het reductietempo net onder het landelijk gemiddelde. De energievoorziening draagt van alle sectoren het meeste bij in de totale BKG-emissiereductie, met een afname van 23% in 2023.

Dat de BKG-emissiereductie relatief snel gaat in de energievoorziening en de industrie komt doordat de meeste bedrijven uit deze sectoren onder het EU emissiehandelssysteem (EU-ETS) vallen, waarbij de bedrijven worden gedwongen om hun broeikasgassen te verminderen. Zo valt 97% van de uitstoot in de energievoorziening onder EU-ETS en in de industrie is dat 77% in 2023.

Binnen de industrie is de papierindustrie een koploper wat betreft verduurzaming. Niet alleen is deze sector gebonden aan strikte verduurzamingsregels, ook is de efficiëntie verder verbeterd. De papierindustrie is een warmte-intensieve industrie, waarbij het drogen van papier verreweg de meeste energie verbruikt. Veel papierproducenten maken hierbij vaker gebruik van restwarmte in het droogproces. Dit scheelt sterk in energieverbruik en kosten.

Wat verder opvalt is dat de broeikasgassen in de basismetaalindustrie met 22% zijn afgenomen in 2023. Dit had vooral te maken met een groot moderniserings- en reparatieprogramma van een hoogoven bij Tata Steel, waardoor deze niet productief was in 2023. Tata Steel circa 95% aandeel heeft in de CO2-uitstoot van de totale basismetaalindustrie en verantwoordelijk is voor circa 4% van de totale CO2-uitstoot in Nederland. Daarmee heeft het stilleggen van de hoogoven grote invloed gehad. Het onderhoud van de hoogoven had vooral betrekking op het besturingssysteem en het vervangen van het vuurvaste materiaal in de oven, en in mindere mate op verduurzaming. De hoogoven werd begin 2024 weer operationeel, waardoor het aannemelijk is dat de CO2-uitstoot in 2024 weer toeneemt.

Ook veel andere industriële sectoren hebben in 2023 flink sterkere emissiereductie laten zien. Gezamenlijk hebben deze subsectoren echter relatief weinig effect op het totaal. Van meer zorgelijke aard is het lage tempo in BKG-emissiereductie in sectoren waar decarbonisatie complexer is, zoals in de aardolie-, voedingsmiddelen- en chemische industrie. Juist in deze sectoren ligt emissiereductietempo relatief laag.

Tempo in BKG-emissiereductie

Ondanks de toenemende investeringen in schone energie en decarbonisatietechnologieën (en de innovatie daarin) in de afgelopen jaren, is het nog onvoldoende om het tempo in de BKG-emissiereductie structureel te verhogen. Het ligt hierbij deels ook aan de randvoorwaarde om verdere versnelling in emissiereductie te realiseren, zoals het structurele tekort aan personeel, de beperkte netwerkcapaciteit voor elektrificatie en ook de onzekerheid rondom de toevoer van grondstoffen. Daarnaast blijft transparant, ondersteunend en stimulerend overheidsbeleid onmisbaar om de koers naar klimaatneutraliteit in zicht te houden. Het vereist echter ook grotere inspanningen van bedrijven in de hele economie.

Het Internationale Energieagentschap (IEA) adviseert daarom met enige regelmaat dat de duurzame investeringen verder moeten worden opgeschaald. Ook geeft het IEA daarbij aan dat meer publiek en private duurzame investeringen in combinatie met de versnelde inzet van decarbonisatietechnologieën de uitstoot van broeikasgassen in een hoger tempo zullen verminderen.

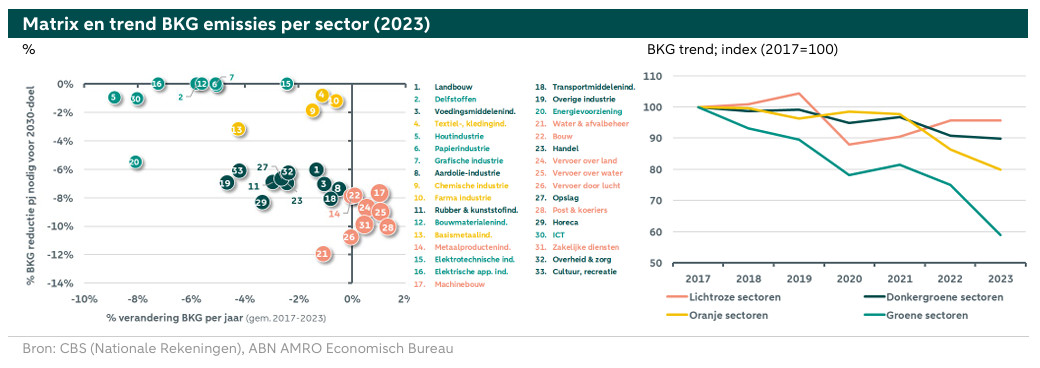

In het verder verminderen van broeikasgassen is het vooral belangrijk om prioriteit te geven aan de moeilijk te decarboniseren sectoren (zoals zware industrie en vervoer). In beide sectoren zitten tal van activiteiten en processen die de grootste uitdagingen kennen in het koolstofvrij maken. De onderstaande linker matrix staan de verschillende sectoren geplot op gemiddelde historische BKG-emissiereductie (horizontale as) en het jaarlijks BKG-emissiereductiepercentage dat minimaal nodig is om het 2030-doel te halen (verticale as). Op deze manier is te zien voor welke sectoren (en subsectoren van de industrie) de uitdaging het grootst is. Voor de sectoren die een groene en gele kleur hebben gekregen geldt dat deze een gemiddeld hoger tempo in reductie hebben gerealiseerd dan nog nodig is voor het 2030-doel (groen) of het zijn sectoren die op precies het juiste tempo zitten (geel). Dit is dus positief. Voor de donkergroene en lichtroze sectoren is de uitdaging nog groot. De kans is aannemelijk dat deze sectoren het doel in de resterende jaren tot aan 2030 niet zullen halen. In deze laatste twee categorieën zitten vooral sectoren uit de industrie en de vervoerssector.

De bovenstaande rechter figuur laat de gecombineerde BKG-emissiereductietrend zien in de post-Parijs periode (2017-2023) van de sectoren met dezelfde kleur uit de matrix aan de linkerzijde. De groene lijn heeft hier de sterkst neergaande lijn, waar de BKG-emissies in de periode 2017-2023 met meer dan 40% zijn afgenomen. Dit komt voornamelijk door de sterke afname van emissies in de energievoorziening, mede dankzij het EU emissiehandelssysteem. De overige sectoren hebben een flinke achterstand opgelopen.

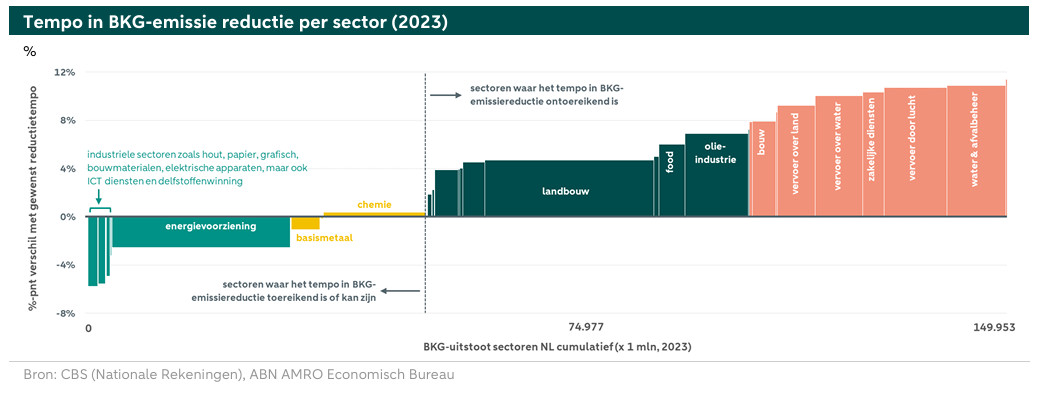

Deze achterstand wordt met de onderstaande figuur meer inzichtelijk gemaakt. Hier staan de sectoren geplot naar de hoeveelheid broeikasgassen die wordt uitgestoten op de horizontale as. Op deze as staat de cumulatieve hoeveelheid broeikasgassen van alle economische activiteit in Nederland. In Nederland was dit dus in 2023 in totaal 149.953 miljoen kg. Op deze manier geeft de breedte van elke kolom de hoeveelheid broeikasgassen van elke individuele sector weer. Van de verticale as kunnen we aflezen wat het verschil in %-punt is van de historische emissiereductiepercentage (over de periode 2017-2023) en het gewenste reductiepercentage dat nodig is om het doel te bereiken. De kleuren van de diverse kolommen corresponderen met de kleuren uit de figuur hierboven.

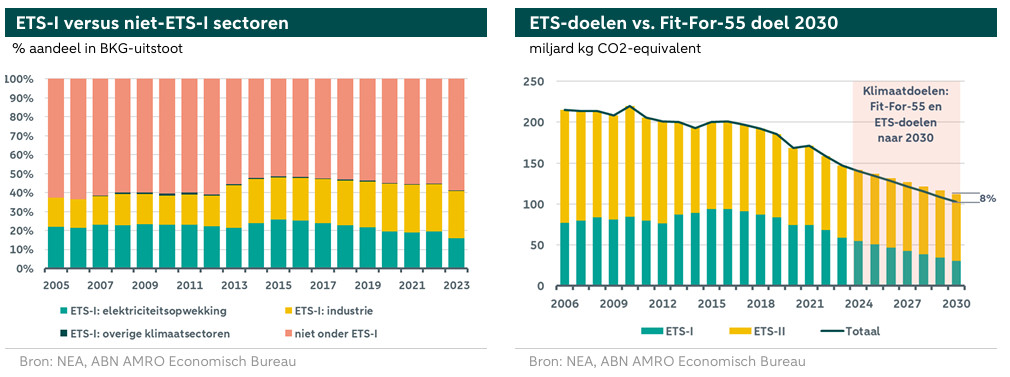

De sectoren die aan de linkerzijde van de verticale stippellijn staan geplot hebben een goede kans om het 2030-doel te bereiken op basis van de cijfers uit 2023. Hierbij geldt echter voor de basismetaalindustrie dat de positieve positie in 2023 als resultaat is van het grote onderhoud van een hoogoven bij Tata Steel IJmuiden. De kans is daarmee aannemelijk dat deze sector met de emissiecijfers over 2024 uiteindelijk weer aan de rechterzijde zal komen te staan. Helemaal rechts wordt de invloed van de vervoerssector duidelijk, met drie sectoren met een relatief grote hoeveelheid BKG-emissies en het grote verschil met de gewenste emissiereductie. Om het juiste tempo in de emissiereductie te krijgen, wordt ingezet op het EU emissiehandelssysteem (EU-ETS). Dit wordt gezien als het vlaggenschip van de EU om de klimaatproblematiek aan te pakken. Met het succes van ETS-I (waaronder vooral de grote uitstoters vallen uit bijvoorbeeld industrie en energievoorziening), gaat vanaf 2027 het nieuwe ETS-II in werking (voor vrijwel alle bedrijven in de overige sectoren).

EU Emissiehandelssysteem (EU-ETS)

Het EU-ETS werd gelanceerd in 2005. Onder het systeem vallen meer dan 12.000 elektriciteitscentrales en industriële installaties in 31 landen (EU-27 plus IJsland, Liechtenstein en Noorwegen (dit is de Europese Vrijhandelsassociatie) en Noord-Ierland). In 2023 zijn de ETS-bedrijven in Nederland gezamenlijk verantwoordelijk voor circa 40% van de totale uitstoot van broeikasgassen. Het systeem heeft als doel om de uitstoot van broeikasgassen te verminderen bij de grote uitstoters van broeikasgassen in de industrie en in de energievoorziening. Dit gebeurt door een grens (een ‘cap’) te stellen aan de hoeveelheid broeikasgassen die door bedrijven mag worden uitgestoten. Die grens wordt bepaald door een hoeveelheid emissierechten. Dit aantal rechten neemt jaarlijks af. De bedrijven die onder ETS-I vallen mogen alleen broeikasgassen uitstoten voor zover ze daarvoor rechten hebben. Bovendien brengen deze rechten steeds meer kosten met zich mee. Op deze manier wordt een economische stimulans gecreëerd voor bedrijven om hun uitstoot van broeikasgassen verder en sneller te verminderen, door over te stappen op schonere technologieën.

De resultaten tot dusver impliceren dat het EU-ETS mechanisme een effectieve manier is om verduurzaming te versnellen. Zo zijn de gezamenlijke BKG-emissies van de bedrijven onder ETS-1 sinds 2017 met 36% afgenomen, terwijl de BKG-emissies van bedrijven die niet onder ETS-I vallen met 16% zijn gedaald in dezelfde periode. In 2023 zijn de emissies van de ETS-I bedrijven in Nederland met 14% afgenomen. Deze afname is de grootste jaarlijkse emissiereductie sinds de start van het systeem. Hier geldt echter weer dat het onderhoud van de hoogoven bij Tata Steel een relatief grote invloed heeft gehad. Maar meer positief is dat de grootste bijdrage werd geleverd door bedrijven in de energiesector, waar de emissies in 2023 met 23% zijn afgenomen. Deze daling komt onder meer door een sterke toename van de productie van hernieuwbare elektriciteit (voornamelijk wind- en zonne-energie), ten koste van fossiele brandstoffen (met name gas). De emissies van de industriële ETS-bedrijven zijn in 2023 met 8% gedaald.

Het tempo in de vermindering van de broeikasgassen ligt bij bedrijven die niet onder ETS-I vallen veel lager. Sinds 2017 zijn deze met 16% afgenomen en in 2023 met slechts 1%. De bedrijven die niet onder ETS-I vallen maken deel uit van de Effort Sharing Regulation (ESR). Dit zijn bedrijven actief in de landbouw, de kleine industrie, afvalbedrijven, het binnenlands vervoer (exclusief luchtvaart), maar ook de gebouwde omgeving. Binnen het ESR hebben de EU-landen een emissiereductiedoel voor deze sectoren opgelegd gekregen. Voor Nederland is het doel om de emissies met 48% te verminderen ten opzichte van het niveau van de uitstoot in 2005. Om dit doel te ondersteunen en stimuleren is ETS-II opgetuigd, die een focus heeft op de BKG-emissies via de verbranding van brandstoffen.

ETS-II heeft vooral betrekking op de gebouwde omgeving, het wegvervoer en de kleine industrie (bedrijven die niet onder het ETS-I vallen), omdat in deze sectoren de emissiereducties onvoldoende zijn geweest om uiteindelijk de klimaatdoelen te kunnen bereiken. Het ETS-II heeft als doel om de BKG-emissies in deze specifieke sectoren met 42% te verminderen ten opzichte van het niveau van 2005.

ETS-II kent net zoals ETS-I een 'cap and trade'-systeem. Het verschil is echter dat ETS-II betrekking heeft op de upstream emissies. Het zijn daarmee de brandstofleveranciers die hun uitstoot moeten monitoren en rapporteren, en niet de eindverbruikers zoals huishoudens of autogebruikers. De brandstofleveranciers hebben vanaf 2025 de eerste verplichting om de emissies te monitoren. Vanaf 2027 gaat ETS-II vervolgens van start. De verwachting (en hoop) is dat er relatief meer bedrijven gaan investeren in decarbonisatie in de aanloop naar 2027 en de definitieve start van ETS-II, waarbij de inzet van schone technologieën een sterkere impuls zal krijgen.

De doelen van ETS-I en ETS-II dragen samen flink bij aan het Fit-for-55 doel (emissies 55% onder het niveau van 1990). Mocht het zover komen dat ETS-I en ETS-II effectief zijn en hun individuele doel bereiken, dan wordt uiteindelijk het 55%-doel met een gat van 8% gemist. Dit gat staat voor de uitstoot van broeikasgassen die niet onder een handelssysteem vallen, maar ook bijvoorbeeld door het landgebruik.

Meer investeringen

Uit onderzoek blijkt dat er nog om de klimaatdoelen te halen. Niet alleen in de technieken zelf, maar bijvoorbeeld ook in de infrastructuur. Een goede aansluiting op het elektriciteitsnetwerk met voldoende capaciteit is bijvoorbeeld een randvoorwaarde. Hierin speelt de overheid een belangrijke rol. Voor de periode tot aan 2030 zal een aantal factoren van doorslaggevend belang zijn, waarbij betaalbaarheid van de transitie, een betrouwbare infrastructuur, voldoende netwerkcapaciteit en het stimuleren van de groene vraag (met bijvoorbeeld financiële prikkels) belangrijk blijven. De huidige problemen rondom netcongestie zorgen er echter ook voor dat de prijs van koolstofarme technologieën (met name de technologieën die hand in hand gaan met elektrificatie) relatief laag ligt, want de vraag blijft immers achter. Veel bedrijven zien netcongestie als obstakel voor het investeren in koolstofarme technologieën. Zodra het probleem van netcongestie minder wordt, neemt de vraag naar koolstofarme technologieën toe en daarmee de prijs ervan. Ook dit is een valide argument om de ontwikkelingen rondom netcongestie in de regio te blijven volgen en op het juiste moment te investeren in koolstofarme technologieën, die onder meer verband houden met elektrificatie.