ESG & Economie - Wat is de rol van groene ammoniak in de koolstofvrijetransitie?

Ammoniak is een zeer giftig kleurloos gas met een duidelijke geur. Het bestaat uit stikstof en waterstof. Ammoniak kan in de bodem ontstaan uit bacteriële processen en uit de afbraak van organisch materiaal. Slechts een zeer klein percentage wordt op deze manier geproduceerd. De meeste ammoniak wordt geproduceerd uit aardgas en lucht. Aardgasmoleculen worden gereduceerd tot koolstof en waterstof. De waterstof wordt vervolgens gezuiverd en gereageerd met de stikstof in de lucht om ammoniak te produceren (Haber-Bosch proces). Dit wordt grijze ammoniak genoemd. Als deze methode wordt gecombineerd met koolstofafvang en -opslag, dan wordt dit blauwe ammoniak genoemd. De productie van elke ton grijze ammoniak draagt bij aan de uitstoot van ongeveer 1,9 ton CO2 (1). De wereldwijde productie van ammoniak is verantwoordelijk voor 1,3% van de energiegerelateerde CO2-uitstoot (2). Volgens het IEA is ammoniak één van de meest emissie-intensieve producten van de zware industrie, bijna twee keer zo emissie-intensief als de productie van ruw staal en vier keer zo emissie-intensief als cement op basis van directe (scope 1) emissies. Een andere manier om ammoniak te maken is door gebruik te maken van groene waterstof en stikstof uit de lucht. Dit wordt groene ammoniak genoemd. Momenteel wordt ongeveer 70% van de ammoniak gebruikt om meststoffen te maken en de rest wordt gebruikt voor een breed scala aan industriële toepassingen, zoals kunststoffen, explosieven en synthetische vezels. Maar ammoniak heeft ook potentieel als groene energiedrager en als opslagmedium. In dit rapport proberen we de vraag te beantwoorden: Wat is de rol van groene ammoniak in de koolstofvrijetransitie?

Ammoniak is een koolstofvrije brandstof. Het bestaat uit stikstof en waterstof. Maar het is een zeer giftig, kleurloos gas met een duidelijke geur

De wereldwijde vraag naar ammoniak komt vooral uit de landbouwsector, met een aandeel van 77% voor meststoffen, terwijl slechts 23% wordt gebruikt voor industriële doeleinden

Ammoniak heeft het potentieel om een belangrijke koolstofvrije brandstof te worden voor de zeescheepvaart

In deze sector wordt het als energie- en transportdrager, vanwege de hogere volumetrische energiedichtheid in vergelijking met waterstof en het kan ook worden gebruikt voor energieopslag

Momenteel wordt ammoniak geproduceerd via een volwassen technologie (Haber-Bosch-proces, methode om ammoniak rechtstreeks te synthetiseren uit waterstof en stikstof)

De wereldwijde productie van ammoniak is verantwoordelijk voor 1,3% van de energiegerelateerde CO2-uitstoot

Productiemethoden met lage emissies zijn in opkomst, maar ze worden nog niet ruim toegepast

Deze routes om ammoniak te produceren zijn per ton geproduceerde ammoniak veel duurder dan conventionele routes, afhankelijk van de energieprijzen en andere regionaal variërende factoren

Op dit moment is het aanbod van schone ammoniak laag en is er veel onzekerheid over de projecten, maar er is een grote pijplijn met omvangrijke projecten in de komende jaren

Het aanbod hangt ook af van de vraag. De vraag zal waarschijnlijk toenemen als groene ammoniak kostenconcurrerend wordt

Hernieuwbare elektriciteit is het belangrijkste ingrediënt voor de productie van groene ammoniak via elektrolyse

De kosten voor hernieuwbare elektriciteit verschillen aanzienlijk in de EU, waardoor het ene land veel duurder is dan het andere

In 2023 waren de kosten van groene ammoniak in de meeste landen nog steeds veel hoger dan die van blauwe en grijze ammoniak. Grijze ammoniak kan worden beïnvloed door een hogere koolstofbelasting.

Tegen 2030 zal groene ammoniak echter naar verwachting in alle landen goedkoper zijn dan blauwe ammoniak

Technologieën

Momenteel wordt ammoniak geproduceerd met behulp van een volwassen technologie, maar deze stoot een aanzienlijke hoeveelheid CO2 uit. Productiemethoden met lage emissies zijn in opkomst, waaronder elektrolyse, methaanpyrolyse en fossiele technologieën met koolstofafvang en -opslag (CCS), maar deze zijn technisch minder gereed.

Verschillende projecten om ammoniak te produceren met elektrolytische waterstof uit variabele hernieuwbare energie (VRE) zijn in een vergevorderd stadium, maar de uitdagingen om variabele hernieuwbare energie te integreren zijn relatief groot. Daarom wordt de volledige keten van ammoniak uit variabele hernieuwbare energie op TRL 8 (technologiegereedheid) beoordeeld. Volgens het IEA is er in het geval van ammoniakproductie op basis van 100% elektrolyse in 2050 2,5 keer meer elektriciteit nodig voor de productie van ammoniak dan in het Net Zero Emissions in 2050 Scenario (3,5 keer meer dan in het Sustainable Development Scenario) (zie voor meer informatie).

De vergassing van biomassa of afval is ook een mogelijke technologische optie voor ammoniakproductie met bijna nulemissie. Maar de vergassing van biomassa voor ammoniak bevindt zich nog in het prototypestadium (TRL 5). Hoge kosten en concurrentie voor duurzame biomassabronnen van andere sectoren maken het onwaarschijnlijk dat deze technologieroute een grote rol zal spelen (zie voor meer informatie). Ondanks deze uitdaging zijn er enkele projecten die naar verwachting volgend jaar de definitieve investeringsbeslissing zullen bereiken.

Deze opkomende routes om ammoniak te produceren zijn doorgaans 10-100% duurder per ton geproduceerde ammoniak dan conventionele routes, afhankelijk van energieprijzen en andere regionaal variërende factoren. Volgens het IEA zullen bestaande en aangekondigde projecten voor een totaal van bijna 8 Mt aan ammoniakproductiecapaciteit met bijna-nulemissie tegen 2030 online komen, wat gelijk staat aan 3% van de totale capaciteit in 2020 (zie voor meer informatie).

EU-strategie voor waterstof en afgeleide brandstoffen

Ammoniak is een brandstof afgeleid van waterstof (zie meer in ons ESG & Economie rapport over waterstof). In juni 2023 heeft de Europese Commissie nieuwe regeling aangenomen. Het eerste onderdeel (zie voor meer informatie) definieert onder welke voorwaarden waterstof, brandstoffen op basis van waterstof of andere energiedragers kunnen worden beschouwd als hernieuwbare brandstoffen van niet-biologische oorsprong (RFNBO's). Elektrolysers voor de productie van waterstof moeten worden aangesloten op nieuwe hernieuwbare elektriciteitsproductie. Het tweede onderdeel (zie voor meer informatie) voorziet in een methodologie voor de berekening van broeikasgasemissies gedurende de levenscyclus van RFNBO's. De methodologie houdt rekening met de broeikasgasemissies van hernieuwbare brandstoffen van niet-biologische oorsprong. De methodologie houdt rekening met broeikasgasemissies over de volledige levenscyclus van de brandstoffen. Dit zijn dus de emissies met inbegrip van upstreamemissies, zoals emissies die gepaard gaan met het afnemen van elektriciteit van het net. Maar het gaat hier ook om de emissies van verwerking en de emissies die gepaard gaan met het transport van deze brandstoffen naar de eindgebruiker (zie voor meer informatie). De onderdelen hangen met elkaar samen en zijn beide nodig om de brandstoffen mee te laten tellen voor de doelstellingen van de lidstaten op het gebied van hernieuwbare energie. De nieuwe regels gelden zowel voor binnenlandse producenten als voor internationale producenten die groene waterstof naar de EU exporteren (zie voor meer informatie). De nadruk ligt op het versnellen van het gebruik van groene waterstof, ammoniak en andere derivaten in sectoren waar het verminderen van broeikasgasemissies complex is, zoals vervoer, en in energie-intensieve industriële processen. De Europese Commissie schat dat er ongeveer 500 TWh aan hernieuwbare elektriciteit nodig is om te voldoen aan de ambitie van REPowerEU om in 2030 10 miljoen ton hernieuwbare brandstoffen van niet-biologische oorsprong (RFNBO's) te produceren. De 10 miljoen ton in 2030 komt overeen met 14% van het totale elektriciteitsverbruik in de EU (zie voor meer informatie).

Vraag naar groene ammoniak

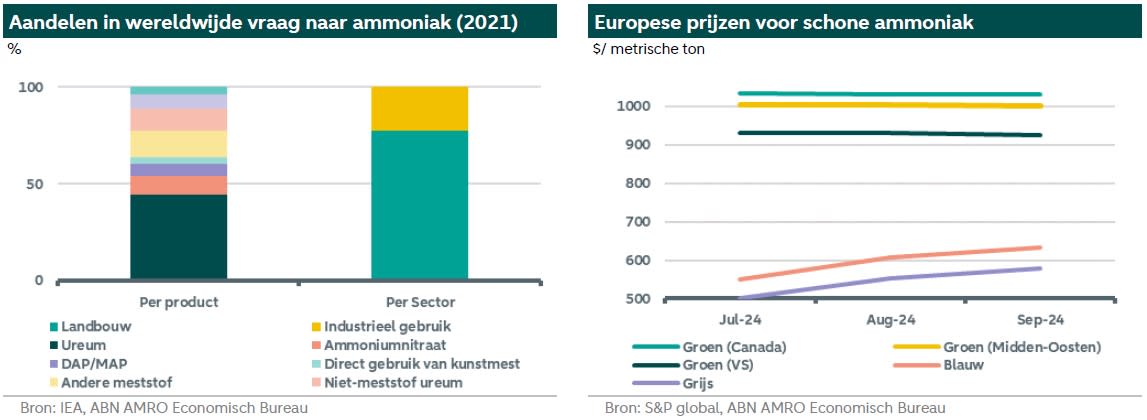

De wereldwijde vraag naar ammoniak komt voor een groot deel uit de landbouwsector, met een aandeel van 77% voor meststoffen, terwijl slechts 23% wordt gebruikt voor andere industriële doeleinden. Inzoomend op specifieke producten, heeft de ureumproductie (ureum wordt gebruikt als meststof in plantenteelt) het grootste aandeel met ongeveer 45% van alle kunstmestproductie, gevolgd door andere kunstmeststoffen en niet voor kunstmest bestemd ureum, met een aandeel van respectievelijk 14% en 11%, zoals geïllustreerd in de rechtergrafiek hieronder. Voor de productie van ureum is CO2 nodig als grondstof. Ammoniak heeft het potentieel om een belangrijke koolstofvrije brandstof te worden voor de zeescheepvaart, als energie- en transportdrager (zie meer hierover hieronder), gezien de hogere volumetrische energiedichtheid vergeleken met waterstof en het kan ook worden gebruikt voor energy opslag.

De grafiek hieronder (links) toont verder de huidige prijsniveaus voor groene, blauwe en grijze ammoniak in Noordwest-Europa. De prijs van groene ammoniak is het laagst voor ammoniak uit de VS. Het blijft echter duurder in vergelijking met blauwe en grijze ammoniak. Grijze ammoniak is momenteel het goedkoopst in Europa.

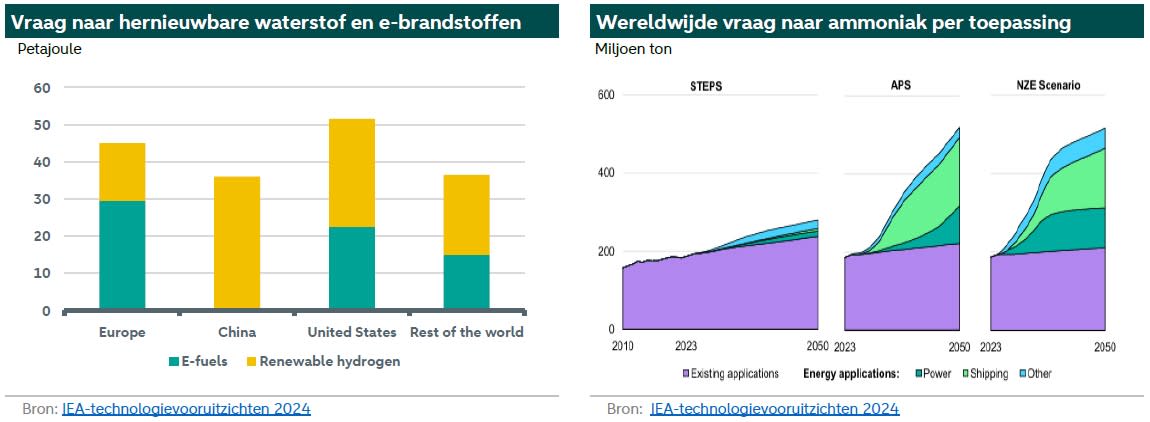

Volgens het Internationale Energieagentschap (IEA) zal de vraag naar hernieuwbare waterstof en e-brandstoffen naar verwachting oplopen tot 45 PJ (zie onderstaande grafiek) om te voldoen aan de RED III-doelstellingen voor RFNBO, ReFuelEU Aviation-doelstellingen.

Verder benadrukt het IEA de rol van afnameovereenkomsten voor de vraag naar ammoniak in de maritieme sector, die momenteel wereldwijd op 40 PJ wordt geschat (zie voor meer informatie).

Tegelijkertijd zal de wereldwijde vraag naar ammoniak voor energietoepassingen naar verwachting sterk toenemen tijdens de overgangshorizon, met name voor de energie- en scheepvaartsectoren onder de scenario’s van de IEA 'Aangekondigd beleid' (APS), Aangegeven beleid scenario (STEPS) en 'Net Zero Emissie' (NZE), zoals geïllustreerd in de grafiek rechts hieronder.

Het gebruik van ammoniak in de scheepvaart

De scheepvaart vervoert bijna 80-90% van de wereldhandel. Volgens de EDGAR database van de EU heeft internationale scheepvaart in 2023 een aandeel van 1,4% in de mondiale uitstoot van broeikasgassen. Om de uitstoot van het internationale zeevervoer aanzienlijk te verminderen, moet er zowel minder energie worden gebruikt (verhoging van de energie-efficiëntie) als schonere soorten energie (gebruik van hernieuwbare en koolstofarme brandstoffen).

Op 7 juli 2023 herzag de Internationale Maritieme Organisatie (IMO) haar strategie voor de reductie van broeikasgasemissies door schepen. In de strategie zijn ambitieniveaus vastgesteld voor de internationale scheepvaartsector. Hierbij wordt opgemerkt dat technische innovatie en de wereldwijde invoering en beschikbaarheid van broeikasgasemissieloze of bijna-nultechnologieën, brandstoffen en/of energiebronnen voor de internationale scheepvaart integraal deel zullen uitmaken van het bereiken van het algemene ambitieniveau. Bij de vaststelling van de ambitieniveaus en indicatieve ijkpunten moet rekening worden gehouden met de broeikasgasemissies (ook methaan) van scheepsbrandstoffen gedurende de hele levenscyclus. Dit zoals wordt behandeld in de richtlijnen inzake de broeikasgasintensiteit van scheepsbrandstoffen gedurende de hele levenscyclus (LCA-richtlijnen).

Sinds januari 2024 is het EU-emissiehandelssysteem (ETS) uitgebreid naar alle schepen van 5.000 brutoton die EU-havens aandoen. Het EU ETS is gebaseerd op tank-to-wake (TtW) emissies en zal in eerste instantie alleen betrekking hebben op CO2-emissies. Vanaf 2026 zullen echter ook methaan- en stikstofoxide emissies worden meegerekend. Daarnaast wordt in januari 2025 FuelEU Maritime van kracht, dat het gebruik van hernieuwbare en koolstofarme brandstoffen wil stimuleren. Niet-naleving van de regelgeving heeft directe financiële gevolgen voor scheepseigenaren. FuelEU Maritime verscherpt de eisen voor well-to-wake (WtW). Grenswaarden voor broeikasgasintensiteit voor brandstof die aan boord wordt verbruikt ten opzichte van de referentielimiet voor 2020 - en methaanemissies worden vanaf dag één opgenomen.

Daarom kijkt de scheepvaart naar energiedragers met lagere levenscyclusemissies, zoals groene ammoniak, biobrandstoffen, methanol en LNG (transitiebrandstof). In dit rapport richten we ons op groene ammoniak. Ammoniak als brandstof voor de scheepvaart kent veel voordelen, zoals geen CO2-uitstoot bij verbranding omdat het een koolstofvrije brandstof is, maar ook veel uitdagingen. We beginnen met de voordelen.

Voordelen van ammoniak als scheepsbrandstof

Eén van de veelbelovende alternatieve scheepsbrandstoffen om de broeikasgasemissiedoelstellingen van de Internationale Maritieme Organisatie (IMO) te halen, is groene ammoniak. Volgens de International Renewable Energy Agency (IRENA) zou de broeikasgasemissies gedurende de levenscyclus met naar schatting 84% tot 92% dalen. Bovendien is ammoniak gemakkelijker op te slaan en te vervoeren omdat ammoniak vloeibaar wordt bij hogere omgevingstemperaturen dan waterstofbrandstof. Bovendien heeft ammoniak een aanzienlijk hogere volumetrische energiedichtheid dan waterstof. Dit is de energiedichtheid per volume-eenheid. Ammoniak zou dus een goed alternatief kunnen zijn voor de scheepvaartsector. Dit is omdat het qua fysieke kenmerken meer lijkt op conventionele fossiele brandstoffen (het is eenvoudig op te slaan en te vervoeren). In tegenstelling tot e-methanol zijn de productiekosten van e-ammoniak niet afhankelijk van de kosten die gepaard gaan met koolstofafvang- en verwijderingstechnologie, omdat het geen koolstof in zijn moleculaire structuur bevat.

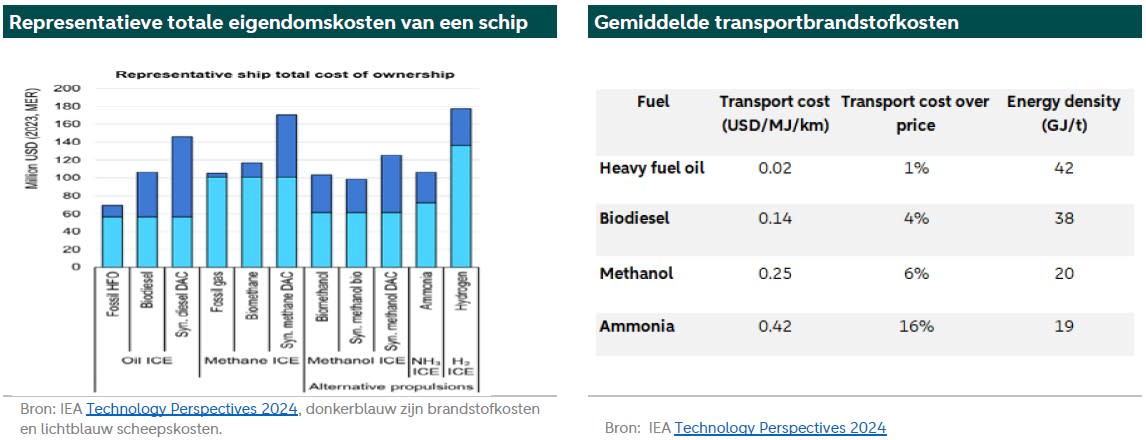

De linkergrafiek hieronder toont de totale eigendomskosten van schepen in het IEA-scenario met aangekondigde toezeggingen (APS) in 2035. De grafiek laat zien dat het gebruik van ammoniak in een verbrandingsmotor aanzienlijk goedkoper is dan waterstof, synthetisch methanol (via direct air capture of DAC) en synthetisch methaan. De grafiek laat verder zien dat een ammoniakschip doorgaans een hogere aanloopinvestering vereist dan een methanolschip. Dit is het lichtblauwe deel van de balk. Op korte/middellange termijn concurreert ammoniak meer met LNG en biobrandstoffen, maar LNG zal op lange termijn geen alternatief zijn omdat de emissiereductiedoelstellingen (inclusief methaan) zullen stijgen.

Nadelen van ammoniak als scheepvaartbrandstof

Maar er zijn ook nadelen aan ammoniak als toekomstige scheepvaartbrandstof. Ten eerste scoort ammoniak het laagst als scheepvaartbrandstof met de hoogste transportkosten en de laagste energiedichtheid in vergelijking met zware stookolie, biodiesel en methanol (zie de tabel rechtsboven).

Ten tweede zouden schepen op ammoniak 1,6 tot 2,3 keer zoveel volume van brandstof nodig hebben als conventionele schepen op zware stookolie. In vergelijking met zware stookolie weegt ammoniak dus twee keer zoveel en is er drie keer zoveel ruimte nodig om dezelfde hoeveelheid energie te bevatten. Hiermee moet rekening worden gehouden bij het ontwerpen van nieuwe schepen.

Ten derde wordt ammoniak momenteel geproduceerd met aardgas, dus de broeikasgasemissies gedurende de levenscyclus zijn hoog. Zelfs als je de uitstoot probeert te verminderen door grijze ammoniak met zware stookolie te laten vervangen als scheepvaartbrandstof, is de totale uitstoot gedurende de levenscyclus nog steeds hoog. Daarom moet ammoniak alleen worden overwogen als scheepsbrandstof als het wordt geproduceerd met lage levenscyclusemissies, zoals groene ammoniak.

Ten vierde kan ammoniak worden gebruikt als brandstof voor brandstofcellen en voor een verbrandingsmotor. In het laatste geval heeft ammoniak, vanwege zijn slechte ontstekingseigenschappen, proefbrandstoffen nodig om de verbranding in een verbrandingsmotor op gang te brengen. Maar de huidige technologie voor beide toepassingen van ammoniak als brandstof, brandstofcellen en interne verbrandingsmotoren, bevindt zich nog in de ontwikkelings- en onderzoeksfase en er zijn op dit moment nog maar weinig reële toepassingen in de scheepvaartindustrie. Volgens het IEA heeft een scheepsmotor op ammoniak een TRL van 6 (groot prototype) en een elektrisch schip op basis van ammoniakbrandstofcellen een TRL van 4-5. MAN Energy Solutions (Duitse fabrikant van grote motoren en turbomachines voor maritieme en stationaire toepassingen) is van plan om de eerste ammoniakmotor te leveren voor installatie op een nieuw schip in Japan en zal na 2027 klaar zijn om motoren voor ammoniak als brandstof aan te bieden aan zijn klanten (zie en ).

Tot slot brengt het gebruik van ammoniak veiligheidsuitdagingen met zich mee, zoals een lage ontvlambaarheid, corrosie en toxiciteit (IRENA), stikstofoxide (N2O) en mogelijk ammoniakslip. Ammoniakslip verwijst naar de niet gereageerde ammoniak die in de atmosfeer terechtkomt. Vanwege de giftigheid van ammoniak creëert de introductie van ammoniak als brandstof nieuwe uitdagingen met betrekking tot veilig bunkeren, opslag, levering en verbruik. Bunkeren verwijst naar de levering van brandstof voor gebruik door schepen, inclusief de logistiek van het laden en verdelen van de brandstof over de beschikbare tanks aan boord. Bunkeren kan van schip tot schip, van vrachtwagen tot schip en van terminal tot schip en al deze manieren hebben voor- en nadelen (zie voor meer informatie). De infrastructuur moet worden opgebouwd. De belangrijkste hindernissen voor het gebruik van ammoniak als scheepvaartbrandstof zijn dat het een zeer giftig en corrosief gas is en dat het gebruik ervan kan leiden tot NOx- en N2O-uitstoot. Het feit dat ammoniak al tientallen jaren als koelgas wordt gebruikt, toont echter aan dat industriële spelers een aanzienlijke expertise hebben opgebouwd in het veilig omgaan met ammoniak (zie voor meer informatie).

Ammoniak voor energie opslag

Onlangs schreven we ons rapport ESG & Economie over energieopslag (zie voor meer informatie). Eén van de soorten energieopslag is chemische opslag. Chemische energieopslag is energie die is opgeslagen in de vorm van chemische brandstoffen die gemakkelijk kunnen worden omgezet in mechanische, thermische of elektrische energie voor industriële en netwerktoepassingen (zie voor meer informatie). Voorbeelden van chemische brandstoffen zijn waterstof en ammoniak. Met waterstof kan de energie onbeperkt worden opgeslagen. Maar waterstof kent uitdagingen, zoals een lage round-trip efficiëntie van ongeveer 30-40%, veel lager dan die van andere opslagtechnologieën. Round-trip efficiëntie is de verhouding tussen de totale energie-output van het systeem en de totale energie-input van het systeem, zoals gemeten op het aansluitpunt. Waterstof kan fungeren als chemische energieopslag, maar het kan ook worden omgezet in methaan en ammoniak. Ammoniak is een andere potentiële energiedrager. Er is een bestaande infrastructuur vanwege het wijdverspreide gebruik als meststof, maar het heeft ernstige veiligheidsproblemen. De technische gereedheidsniveaus van chemische energieopslag variëren van 6 tot 9.

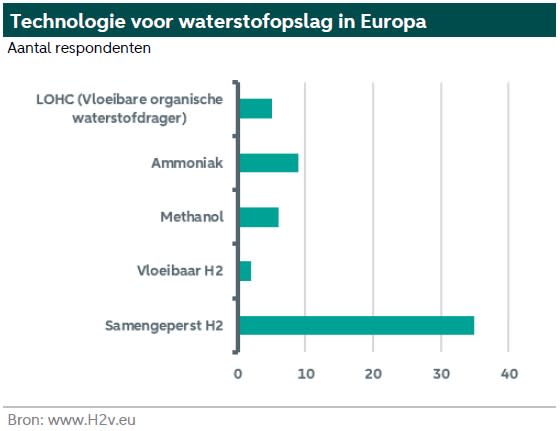

De uitdagingen rond het gebruik van ammoniak voor opslagdoeleinden worden weerspiegeld door de geringe toepassing ervan in de huidige waterstofprojecten. In een onderzoek onder waterstofvalleien in Europa noemde bijna 22% van de respondenten ammoniak als een belangrijke technologie om geproduceerde waterstof op te slaan. 85,4% van de respondenten (41 respondenten) slaat waterstof echter op in de vorm van gecomprimeerde waterstof.

Bevoorrading voor groene ammoniak

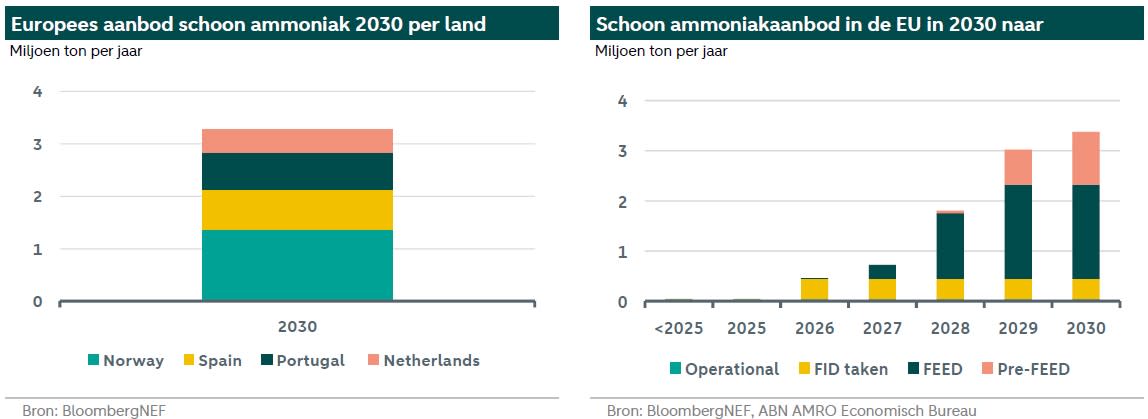

Volgens BloombergNEF en op basis van bijgehouden projecten zal het grootste deel van het Europese aanbod van schone ammoniak (zowel thermochemisch als elektrolyse) naar verwachting plaatsvinden in Noorwegen, met ongeveer 1,37 mmt, gevolgd door respectievelijk Spanje, Portugal en Nederland (zie grafiek links hieronder). We merken echter op dat de meeste grootschalige projecten voor groene ammoniak zich buiten Europa bevinden, waarbij het totale Europese aanbod in 2030 slechts 10,4% van het verwachte wereldwijde aanbod bedraagt.

Om precies te zijn, zijn er rond de 3,4 mmt aan aangekondigde schone ammoniakprojecten in Europa tegen 2030, zoals geïllustreerd in de grafiek hierboven (rechts). Maar slechts 1% van deze projecten is momenteel operationeel, terwijl voor 12% een definitieve investeringsbeslissing is genomen, waardoor meer dan 87% zich in de FEED- (Front End Engineering Design) en Pre-FEED-fasen bevindt. Hierdoor blijft er onzekerheid rond de realisatie van deze projecten, vooral in het geval van onvoldoende of te laat opkomende vraag. De uitdaging is dus om afnamecontracten en financiering voor deze potentiële productie veilig te stellen. We merken op dat bijna 20% van de geplande Europese schone ammoniakcapaciteit gebaseerd is op thermochemische technologie, terwijl de overige 80% gebaseerd is op elektrolyse. Volgens BloombergNEF kan het wereldwijde aanbod van schone ammoniak tegen 2030 oplopen tot 32,5 miljoen ton. Beleidsmaatregelen om de vraag te stimuleren, zoals quota, belastingkredieten en (import)subsidies, zijn essentieel om het aanbod te stimuleren en de markt verder te ontwikkelen. Met de huidige stimuleringsmaatregelen schat BloombergNEF de handel in schone ammoniak op ongeveer 11 miljoen ton.

Infrastructuur

Bijna-nul-emissie ammoniak en methanol kunnen in principe bijna overal worden geproduceerd in de buurt van goedkope schone elektriciteit, water en, voor methanol, CO2. Er zijn al havens met een exportterminal voor deze brandstoffen, waardoor havens in gebieden met grote hernieuwbare energiebronnen en de vereiste infrastructuur de kans krijgen om belangrijke leveranciers te worden. Het hebben van een exportterminal voor deze brandstoffen is echter niet voldoende om een bunkercentrum met lage emissies te worden. Daar zijn een paar redenen voor. Ten eerste moeten er brandstoffen met lage emissies beschikbaar zijn die gescheiden van conventionele producten worden opgeslagen. Ten tweede moet er speciale tankinfrastructuur worden ontwikkeld. Bovendien moet nieuwe infrastructuur snel worden ingezet om de doelstellingen van schoon ammoniak op tijd te halen. Meer specifiek vereisen verschillende overgangsscenario's een sterke toename van de elektrolysecapaciteit en de infrastructuur voor CO2-transport en -opslag tegen 2050. Dit betekent dat het installatietempo voor elektrolysers en grote afvangprojecten (jaarlijkse afvang-, transport- en opslagcapaciteit van 1 Mt CO2 of meer) tussen nu en 2050 aanzienlijk moet toenemen.

Kosten

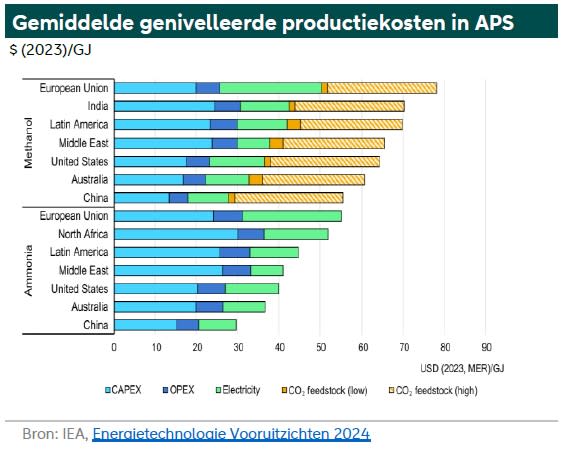

Bij vergelijking van de productie van reforming op basis van aardgas met en zonder CCS en de productie van ammoniak op basis van elektrolytische technologie, is reforming op basis van aardgas zonder CCS de goedkoopste optie in de meeste energieprijscontexten en bij afwezigheid van een CO2-prijs. De kosten van het toevoegen van CCS aan reforming op basis van aardgas zijn relatief bescheiden. Het verhoogt de genivelleerde kosten van ammoniakproductie met ongeveer 25% in typische energieprijscontexten en zou een CO2-prijs van ongeveer USD 30/t CO2 vereisen om kostenconcurrerend te worden met het ongehinderd hervormen van aardgas. Ook andere beleidsmaatregelen dan expliciete koolstofprijzen kunnen de toevoeging van CCS stimuleren, zoals CO2-emissieregelgeving of technologiesubsidies. Elektrolyse-gebaseerde ammoniakproductie kan concurreren met aardgasreforming in een breder beperkt aantal contexten, maar de kans is het grootst dat dit gebeurt wanneer de elektriciteitsprijzen laag zijn, de aardgasprijzen hoog en de kosten van elektrolysers laag. Zelfs in het geval van lage elektrolyserkosten zijn elektriciteitsprijzen van USD 40/MWh of lager nodig om elektrolyse concurrerend te maken. In regio's met hoge aardgasprijzen (USD 10/MBtu) kan elektrolyse al concurrerend worden met elektriciteitsprijzen van rond USD 40/MWh. Dergelijke lage elektrolysekosten vereisen aanzienlijke verlagingen van de kosten van elektrolysers ten opzichte van vandaag - in de orde van grootte van 60% verlagingen om ongeveer USD 400/kWe elektrolyser-capaciteit te bereiken. Zonder dergelijke verlagingen van de kosten van elektrolysers zouden zelfs nog lagere elektriciteitsprijzen van USD 20-25/MWh nodig zijn. In regio's met lagere aardgasprijzen kunnen elektrolysers tegen de huidige kosten elektriciteitsprijzen van minder dan USD 5/MWh nodig hebben om kostenconcurrerend te zijn (zie voor meer informatie).

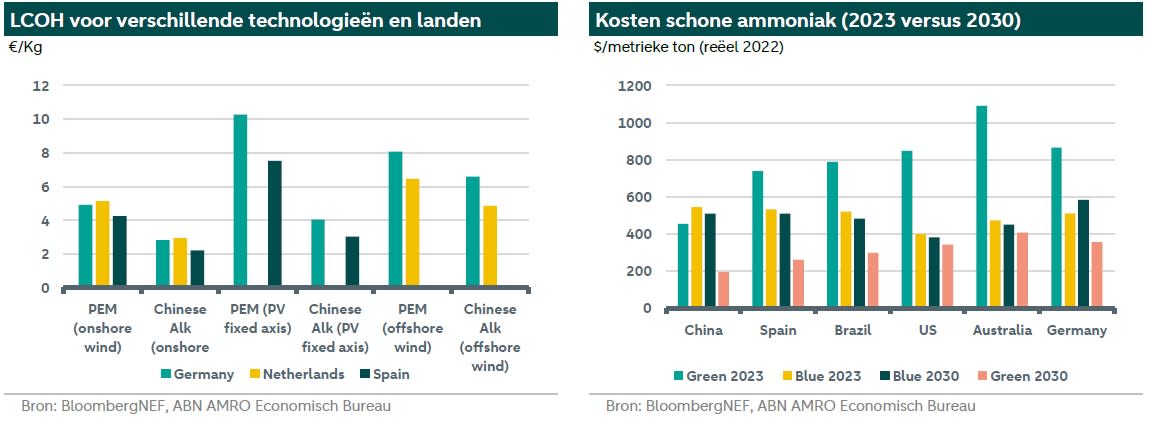

De bovenstaande grafiek (in download) toont de gemiddelde genivelleerde productiekosten per regio (links) volgens de aangekondigde beleidsscenario's (APS) van het IEA. De EU heeft de hoogste productiekosten voor ammoniak ter wereld, voornamelijk vanwege de hoge elektriciteitskosten, gevolgd door Noord-Afrika met de hoogste CAPEX-kosten. Maar er zijn kostenconcurrerende landen in de EU. Tegelijkertijd scoort ammoniak het laagst als scheepsbrandstof voor transport met de hoogste transportkosten en de laagste energiedichtheid in vergelijking met andere alternatieve brandstoffen. Bovendien zijn de kosten van groene waterstof een van de componenten voor de kosten van groene ammoniak. De onderstaande grafiek (links) toont de genivelleerde kosten van waterstof of Levelized Cost of Hydrogen (LCOH) in geselecteerde Europese landen, waarbij onderscheid wordt gemaakt tussen PEM en Chinese alkaline elektrolysers en de bron van hernieuwbare energie. In de EU is de LCOH het laagst voor waterstofprojecten met Chinese alkaline elektrolysers, ongeacht de bron van hernieuwbare energie, terwijl projecten met windenergie op land het meest concurrerend zijn. Dit geldt voor alle geselecteerde landen, met de laagste kosten in Spanje. Elektrolyse aangedreven door offshore windenergie zijn het meest concurrerend in Nederland. Lees meer over groene waterstof in onze vorige notitie .

In 2023 waren de kosten van groene ammoniak in de meeste landen nog steeds minder concurrerend dan die van grijze ammoniak. Tegen 2030 zal groene ammoniak echter naar verwachting in alle landen goedkoper zijn dan blauwe (zie grafiek rechtsboven). Bovendien wordt verwacht dat groene ammoniak in 2030 in Duitsland kostendekkend zal zijn ten opzichte van grijze ammoniak, terwijl alleen in Brazilië, Spanje en China de kosten van groene ammoniak lager zullen zijn dan die van grijze ammoniak

Ondersteuning van de productie van schone ammoniak

Er is een rol weggelegd voor alle stakeholders om de productie van schone ammoniak te versnellen. De rol van overheden is essentieel door gericht beleid voor schone ammoniak te ontwikkelen dat de uitstoot helpt te verminderen. Bovendien hebben overheden een rol in de totstandkoming van een gelijk speelveld voor een wereldwijde markt die schone ammoniak ondersteunt, samen met het versnellen van R&D en het stimuleren van efficiënt eindgebruik voor ammoniakproducten. Tegelijkertijd moeten ammoniakproducenten de komende verandering omarmen door over te stappen op duurzamere technologieën. Zo kunnen bijvoorbeeld in de landbouw betere praktijken worden toegepast voor een efficiënter gebruik van meststoffen. Financiële instellingen en investeerders kunnen duurzame investeringsprogramma's gebruiken om de invoering van technologieën en infrastructuur te ondersteunen. Onderzoeks- en ontwikkelingsactiviteiten moeten de verbetering en innovatie van nieuwe en veelbelovende technologieën voortzetten.

Conclusie

Ammoniak is een koolstofvrije brandstof. Het bestaat uit stikstof en waterstof. Maar het is een zeer giftig, kleurloos gas met een duidelijke geur. De wereldwijde vraag naar ammoniak komt voor een groot deel uit de landbouwsector, met een aandeel van 77% voor meststoffen, terwijl slechts 23% wordt gebruikt voor andere industriële doeleinden. Ammoniak heeft het potentieel om een belangrijke koolstofvrije brandstof te worden voor de zeescheepvaart, als energie- en transportdrager gezien de hogere volumetrische energiedichtheid vergeleken met waterstof en het kan ook worden gebruikt voor energieopslag. Momenteel wordt ammoniak geproduceerd via een volwassen technologie (Haber-Bosch-proces, methode om ammoniak rechtstreeks te synthetiseren uit waterstof en stikstof) maar dit proces stoot veel emissies uit. Productiemethoden met lage emissies zijn in opkomst, maar deze zijn technisch minder gereed. Deze manieren om ammoniak te produceren zijn per ton geproduceerde ammoniak veel duurder dan de conventionele routes.

Op dit moment is het aanbod van schone ammoniak laag en is er veel onzekerheid over de projecten, maar er is een grote pijplijn met omvangrijke projecten voor de komende jaren. Het aanbod is ook afhankelijk van de vraag. De vraag zal waarschijnlijk aantrekken als groene ammoniak kostenconcurrerend wordt. Hernieuwbare elektriciteit is het belangrijkste ingrediënt voor de productie van groene ammoniak via elektrolyse. De kosten van hernieuwbare elektriciteit verschillen aanzienlijk in de EU, waardoor het ene land veel duurder is dan het andere. In 2023 waren de kosten van groene ammoniak in de meeste landen nog steeds veel hoger dan die van blauwe en grijze ammoniak. Maar tegen 2030 zal groene ammoniak naar verwachting in bijna alle landen goedkoper zijn dan blauwe ammoniak, terwijl alleen Brazilië, Spanje en China naar verwachting lagere kosten van groene ammoniak zullen kennen in vergelijking met grijze ammoniak.