ESG & Economie - De waterstofrevolutie wordt serieus op de proef gesteld

Waterstof speelt een belangrijke rol in de energietransitie. Hernieuwbare waterstof wordt gezien als één van de meest kritieke technologieën om de emissies terug te dringen door fossiele brandstoffen te vervangen in sectoren waar de mitigatiekosten voor alternatieven hoog zijn, met name in sectoren waar het verminderen van broeikasgassen complex is. Het kan ook worden gebruikt als schoon alternatief voor aardgas en ter vervanging van fossiele waterstof die al wordt gebruikt voor vervoer en industriële processen. Daarnaast is schone waterstof één van de oplossingen voor het opslagprobleem (zie ons rapport hier over energieopslag), waarbij het kan worden gebruikt als middel om overtollige energie uit hernieuwbare bronnen (langdurig en grootschalig) op te slaan. Het opslagpotentieel van waterstof is met name gunstig voor elektriciteitsnetten, omdat het mogelijk maakt om hernieuwbare energie niet alleen in grote hoeveelheden, maar ook voor een langere periode op te slaan. Dit betekent dat hernieuwbare waterstof kan helpen om de flexibiliteit van elektriciteitsnetten te verbeteren door vraag en aanbod in evenwicht te brengen wanneer er te veel of te weinig stroom wordt opgewekt, wat de energie-efficiëntie in de hele EU helpt te verbeteren. Verder zou groene waterstof een voordelige rol kunnen spelen in de energiezekerheid, aangezien binnenlandse hernieuwbare capaciteit kan worden aangevuld door een breder scala aan potentiële leveranciers dan fossiele brandstoffen. Er zijn verschillende factoren die de ontwikkeling van hernieuwbare waterstof bepalen, namelijk: het technische gereedheidsniveau van de technologieën, de ontwikkeling van hernieuwbare capaciteit, de kosten van het opwekken van hernieuwbare elektriciteit, de kosten van de elektrolysers, de beschikbaarheid van ondersteunende infrastructuur, capaciteitsfactoren, het hebben van voldoende vraag en de toegankelijkheid van financiering tegen redelijke kosten (meer over deze factoren hieronder). Deze factoren kunnen van land tot land sterk verschillen en zo hun waterstofontwikkeling beïnvloeden. In deze analyse duiken we in de rol van groene waterstof (waterstof geproduceerd uit hernieuwbare bronnen) in de transitie en proberen we de volgende vragen te beantwoorden: Waarom is groene waterstof belangrijk voor de transitie? Wat is het plan en wat zijn de doelstellingen van de EU? Waar staan we nu? Wat zijn de uitdagingen? We eindigen met een conclusie.

Waterstof is klaar om een sleutelrol te spelen in het koolstofvrij maken van de wereld

Met een focus op de traditionele sectoren, de sectoren waar het verminderen van de BKG emissies moeizaam gaat en de rol van waterstof in energieopslag

De Europese Commissie en de lidstaten hebben ambitieuze doelen gesteld

Er is een grote kloof tussen de 2030-doelstellingen voor waterstof en wat kan worden bereikt op basis van de huidige en geplande projecten

Op dit moment liggen alleen Spanje, Portugal en Nederland op schema om hun 2030-doelstellingen te halen

De kloof kan in verband worden gebracht met verschillende uitdagingen voor groene waterstof

De kosten om groene waterstof te produceren liggen namelijk nog steeds aanzienlijk hoger dan die van niet-hernieuwbare waterstof

Veiligheid, in termen van ontvlambaarheid en lekkage, en andere uitdagingen in verband met de kenmerken van waterstof moeten worden geadresseerd bij de ontwikkeling van de infrastructuur

Groene waterstoftechnologieën zijn minder ver ontwikkeld dan technologieën die gebruik maken van fossiele brandstoffen

De business case voor waterstof wordt nog steeds geassocieerd met verschillende onzekerheden die het moeilijker maken om financiering te verkrijgen

Europese regelgeving over waterstof wordt als complex beschouwd en doelstellingen worden als onrealistisch gezien

Waarom is waterstof belangrijk voor de energietransitie?

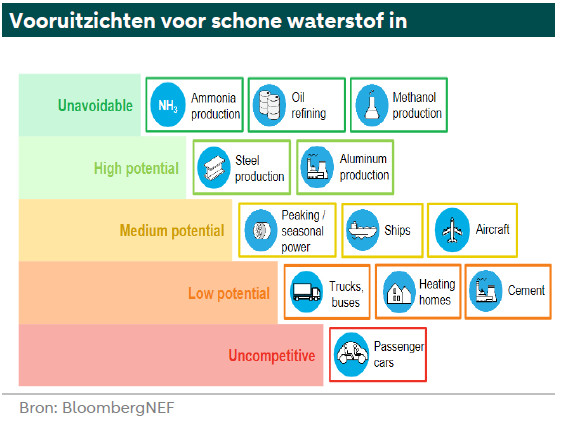

De veelzijdigheid van waterstof geeft het een unieke prominente positie als één van de belangrijkste brandstoffen in de toekomst. Waterstof kan door veel sectoren worden gebruikt. De vooruitzichten voor de verschillende sectoren lopen sterk uiteen, afhankelijk van verschillende factoren zoals kosten, veiligheid en technologische gereedheid. In een eerdere publicatie van ABN AMRO (zie voor meer informatie) werd waterstof aangemerkt als één van de meest kritieke technologieën om emissies terug te dringen. Dat wil zeggen dat groene waterstof niet alleen bijdraagt aan een flexibeler elektriciteitsnet (waarover hieronder meer), maar ook een essentiële rol speelt bij het terugdringen van emissies door fossiele brandstoffen te vervangen in sectoren die beperkte alternatieven hebben, zoals sectoren die moeilijk kunnen decarboniseren zoals basismetaalindustrie (staal), (petro)chemische industrie en bouwmaterialenindustrie (cement). In dat opzicht zal door het gebruik van groene waterstof in deze sectoren de afhankelijkheid van alternatieve technologieën, zoals batterijen, worden verminderd, samen met de potentiële kwetsbaarheid voor kritieke metalen die worden gebruikt bij de productie van deze alternatieven. Bovendien zijn er geen schone energiealternatieven voor groene waterstof voor de productie van meststoffen, hydrogenering en ontzwavelingstoepassingen. De onderstaande grafiek vat de vooruitzichten van het waterstofgebruik in de eindgebruikende sectoren samen.

Naast deze sectoren kan groene waterstof, zelfs met de bestaande hoge omzettingsverliezen (meer hierover in ons rapport over energieopslag ), een belangrijke rol spelen in de energiesector onder andere door een effectieve manier te bieden voor energieopslag op lange termijn. Als energiedrager is het voordeel van waterstof niet alleen dat het een medium is om de overvloedige hernieuwbare energie op te slaan, maar ook dat het potentieel ontsluit om groene elektriciteit te commercialiseren over geografische en netwerkgrenzen heen, en om verhandeld te worden tussen niet-buurlanden. Dat wil zeggen dat schone energie kan worden getransporteerd tussen landen met een overvloed aan hernieuwbare bronnen en landen met een beperkte hernieuwbare capaciteit. Aangezien groene waterstof geproduceerd wordt met behulp van hernieuwbare bronnen, en aangezien hernieuwbare bronnen over veel landen verspreid zijn, zou waterstof een voordelige rol kunnen spelen in de energiezekerheid, aangezien de binnenlandse hernieuwbare capaciteit kan worden aangevuld door een breder scala aan potentiële leveranciers dan fossiele brandstoffen. Bovendien maakt de "wieg tot graf"-aard van het productieproces het mogelijk om de kwetsbaarheid voor toeleveringsketens en bepaalde leveranciers te verminderen. Om al deze redenen is groene waterstof dus belangrijk voor de transitie. Dus wat is het plan om dit te realiseren?

Waterstofstrategie van de EU voor 2030

De Europese strategie voor waterstofaanbod

De Europese Commissie (EC) heeft de ambitie om tegen 2030 10 miljoen ton waterstof in de EU te produceren en nog eens 10 miljoen ton hernieuwbare waterstof te importeren. De nieuwe groene energieregels van de EU sluiten fossiele waterstof uit (waterstof uit fossiele brandstof met koolstofafvang en -opslag - CCS), maar wel waterstof die met kernenergie is geproduceerd (roze waterstof, zie de bijlage voor meer informatie over de definities van de verschillende soorten waterstof).

Hernieuwbare waterstof wordt in de EU gestimuleerd via verschillende instrumenten, waaronder de doelstellingen die zijn vastgelegd in de (zie en voor meer informatie). Om ervoor te zorgen dat de waterstof wordt geproduceerd uit hernieuwbare energiebronnen en ten minste 70% broeikasgasemissiereductie bereikt, heeft de Commissie in juni 2023 regelgeving aangenomen. Het eerste onderdeel (zie voor meer informatie) definieert onder welke voorwaarden waterstof, brandstoffen op basis van waterstof of andere energiedragers kunnen worden beschouwd als hernieuwbare brandstoffen van niet-biologische oorsprong (RFNBO's). Elektrolysers voor de productie van waterstof moeten worden aangesloten op nieuwe hernieuwbare elektriciteitsproductie. Dit principe is bedoeld om ervoor te zorgen dat de productie van hernieuwbare waterstof een toename stimuleert van de hoeveelheid hernieuwbare energie die beschikbaar is voor het net in vergelijking met wat al bestaat. Op deze manier is het de bedoeling dat de waterstofproductie de decarbonisatie ondersteunt en de inspanningen voor elektrificatie aanvult, terwijl druk op de elektriciteitsopwekking wordt vermeden.

Het tweede onderdeel (zie voor meer informatie) voorziet in een methodologie voor de berekening van broeikasgasemissies gedurende de hele levenscyclus van RFNBO's. De methodologie houdt rekening met broeikasgasemissies over de volledige levenscyclus van de brandstoffen, met inbegrip van upstreamemissies, emissies die gepaard gaan met het afnemen van elektriciteit van het net, van verwerking, en emissies die gepaard gaan met het vervoer van deze brandstoffen naar de eindgebruiker (zie voor meer informatie). De twee onderdelen hangen met elkaar samen en zijn beide nodig om de brandstoffen mee te laten tellen voor de doelstellingen van de lidstaten op het gebied van hernieuwbare energie. De nieuwe regels gelden zowel voor producenten in de EU als voor internationale producenten die hernieuwbare waterstof naar de EU exporteren (zie voor meer informatie).

De focus ligt op het versnellen van de toepassing van hernieuwbare waterstof, ammoniak en andere RFNBOs in moeilijk te decarboniseren sectoren, zoals vervoer, en in energie-intensieve industriële processen. De Commissie erkent dat het ondersteunen van de invoering van waterstof in de EU afhankelijk is van het opschalen van de ontwikkeling van waterstofinfrastructuur en het ondersteunen van investeringen in waterstof (zie voor meer informatie). De Commissie schat dat ongeveer 500 TWh aan hernieuwbare elektriciteit nodig is om te voldoen aan de ambitie van REPowerEU om in 2030 10 miljoen ton hernieuwbare brandstoffen van niet-biologische oorsprong (RFNBO's) te produceren. De 10 miljoen ton in 2030 komt overeen met 14% van het totale elektriciteitsverbruik in de EU (zie voor meer informatie). In een geïntegreerd energiesysteem kan waterstof de decarbonisatie van industrie, vervoer, elektriciteitsopwekking en gebouwen in heel Europa ondersteunen. De gaat in op de vraag hoe dit potentieel in realiteit kan worden omgezet door middel van investeringen, regelgeving, het creëren van markten en onderzoek en innovatie. Dit zal een geleidelijke overgang zijn die een gefaseerde aanpak vereist (zie voor meer informatie):

2020-2024: de installatie van ten minste 6 gigawatt hernieuwbare waterstofelektrolysers in de EU en de productie van maximaal een miljoen ton hernieuwbare waterstof

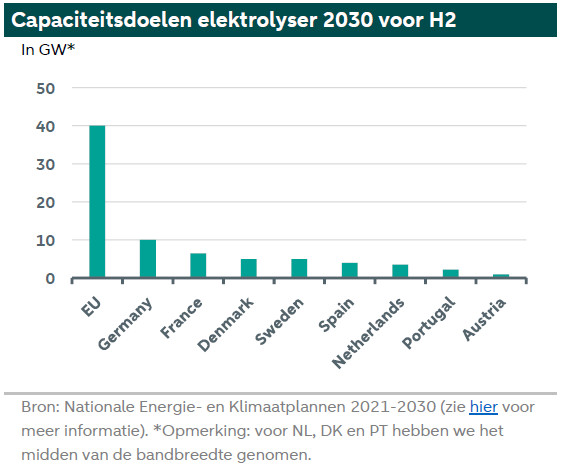

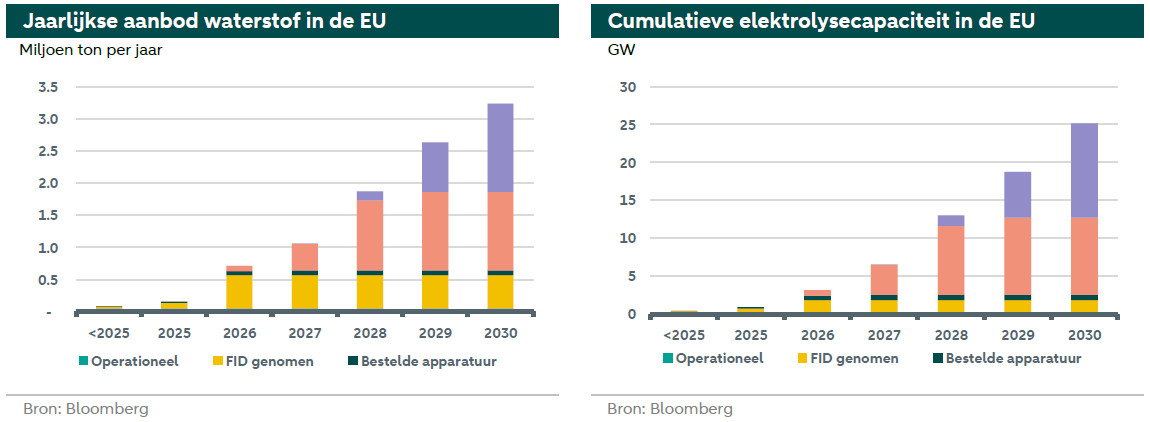

2025-2030: ten minste 40 gigawatt hernieuwbare waterstofelektrolysers (zie onderstaande grafiek) en de productie van tot tien miljoen ton hernieuwbare waterstof in de EU tegen 2030.

2030-2050: hernieuwbare waterstoftechnologieën moeten tot wasdom komen en op grote schaal worden toegepast in alle moeilijk te ontkolen sectoren.

20 kernacties

De waterstofstrategie van de EU omvat 20 kernacties (zie voor meer informatie), die gericht zijn op het stimuleren van de vraag, het opschalen van de productie, het ontwerpen en mogelijk maken van een ondersteunend netwerk en de internationale dimensie. Binnen deze 20 kernacties zijn er verschillende acties om de vraag te ondersteunen. Eén daarvan is het voorstellen van maatregelen om het gebruik van waterstof en waterstofderivaten zoals methanol ammonia in de transportsector te vergemakkelijken in de strategie van de Commissie voor duurzame en slimme mobiliteit. Een andere actie is het onderzoeken van aanvullende steunmaatregelen, waaronder vraagzijdebeleid in eindgebruikende sectoren, voor hernieuwbare waterstof, voortbouwend op de bestaande bepalingen van de richtlijn hernieuwbare energie.

Europa heeft ook geprobeerd de vraag te stimuleren door de industrie consumptiequota op te leggen. Dat wil zeggen, een specifiek aandeel hernieuwbare waterstof verplicht stellen voor gebruik in de industrie. De Commissie streeft ernaar dat in 2030 42% van de waterstof die door de industrie wordt gebruikt, afkomstig is uit hernieuwbare bronnen. Het aanmoedigen van de vraag naar schone waterstof door middel van quota is effectief geweest in de EU en andere delen van de wereld, zoals Zuid-Korea. Er zijn echter nog andere stimulansen nodig om de vraag verder te katalyseren om de klimaatdoelstellingen te halen.

Door de Europese Commissie voorgestelde doelstelling voor 2040 en scenario's

De Europese Commissie heeft een voorstel gedaan om het klimaatbeleid na 2030 te versterken met emissiereductiedoelstellingen. In die richting heeft zij drie verschillende scenario's geformuleerd.

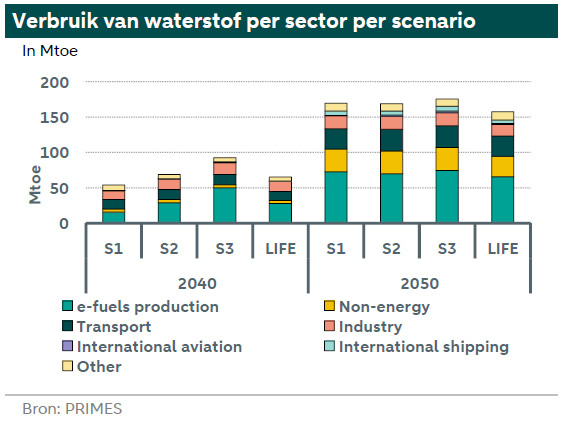

Doelstelling 1 is een netto broeikasgasreductiedoelstelling van maximaal 80% (S1) tegen 2040. Dit is verenigbaar met een lineair traject van netto broeikasgasemissies tussen het bestaande streefcijfer voor 2030 en de klimaatneutraliteit van 2050. Doelstelling 2 is een netto broeikasgasreductie in 2040 van ten minste 85% en maximaal 90% (S2). Doelstelling 3 is een netto broeikasgasreductiedoelstelling in 2040 van ten minste 90% en maximaal 95% (S3). Er werd een streefcijfer aanbevolen dat ergens tussen optie 2 en 3 in ligt. Naast deze scenario's is er een scenario voor duurzamere levensstijlen, ook wel LIFE genoemd. Deze verschillende scenario's werken ook verschillend uit voor waterstof. Het S3-scenario verwacht bijvoorbeeld in 2040 meer dan 60% meer waterstofproductie in vergelijking met S1, waarbij het grootste deel van het verschil verband houdt met de vraag naar e-brandstoffen. Het LIFE-scenario vermindert de vraag naar hernieuwbare waterstof met ongeveer 15 Mtoe dankzij maatregelen en consumptiepatronen op het gebied van de circulaire economie (zie voor meer informatie).

Het verbruik van waterstof als energiedrager buiten de traditionele toepassingen (zoals de chemische sector en raffinaderijen) draagt bij tot het koolstofvrij maken van de moeilijk te reduceren sectoren en tot de ondersteuning van de werking van de elektriciteitssector met een groot aandeel variabele hernieuwbare energiebronnen. In deze scenario's blijft het verbruik van waterstof voor dit decennium beperkt (zie bovenstaande grafiek), zowel omdat technologieën op basis van waterstof over het algemeen worden gekenmerkt door een relatief lage maturiteit als door hogere marginale reductiekosten. Het waterstofverbruik neemt snel toe en bedraagt in de S1-S2-S3-scenario's 55-95 Mtoe tegen 2040. De productie van e-brandstoffen (zowel gasvormig als vloeibaar) neemt het leeuwendeel van het totale waterstofverbruik in 2040 voor zijn rekening, gevolgd door de industrie en - op de voet - het vervoer (in het S1-scenario is het waterstofverbruik in de vervoerssector in 2040 hoger dan in de industrie). Deze drie sectoren alleen al zijn in alle scenario's goed voor meer dan driekwart van het totale waterstofverbruik in 2040. Aangezien in S3 veel e-brandstoffen worden gebruikt, heeft dit scenario het hoogste waterstofverbruik in 2040 (ongeveer 95 Mtoe) en wordt het gekenmerkt door een enorme groei van het waterstofgebruik in het volgende decennium. In 2050 verdubbelt het waterstofverbruik ten opzichte van 2040 (zie voor meer informatie).

Waar staan we nu?

De vraag naar waterstof

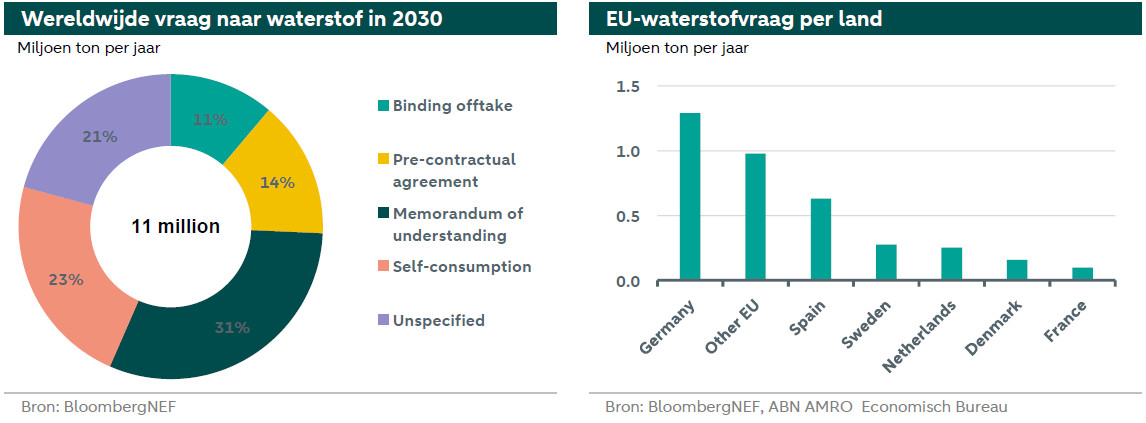

De wereldwijde vraag naar waterstof blijft laag in vergelijking met het aanbod, met slechts 12% van de wereldwijde schone waterstofproductiecapaciteit die gepland is voor ingebruikname in 2030 (61 miljoen ton) waarvoor een afnemer is gevonden in april 2024 (zie de grafiek links hieronder voor de status van de afnemers). Tegelijkertijd is slechts 11% van deze contracten bindend, wat de onzekerheid over de vraag benadrukt, wat op zijn beurt de stimulans om het aanbod verder te ontwikkelen negatief beïnvloedt. We merken op dat, volgens BloombergNEF, de vraag naar waterstof sneller toeneemt in de energiesector, de staalsector en de sector van hernieuwbare brandstoffen in vergelijking met andere traditionele gebruikssectoren zoals olieraffinage en meststoffen.

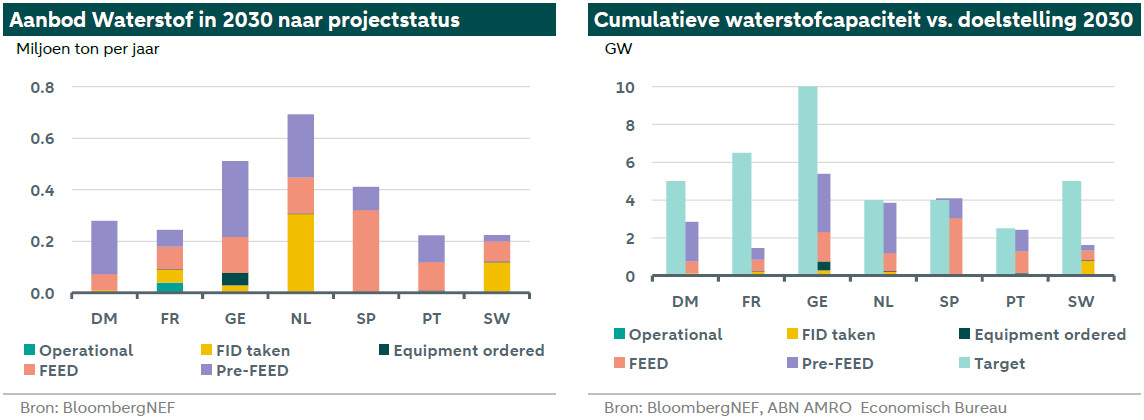

In 2022 was waterstof goed voor minder dan 2% van het energieverbruik in Europa en werd het voornamelijk gebruikt voor de productie van chemische producten, zoals kunststoffen en meststoffen. 96% van deze waterstof werd geproduceerd uit aardgas, wat resulteerde in aanzienlijke hoeveelheden CO2-emissies. Als we ons richten op de vraag naar waterstof in de EU in 2030, is er ongeveer 3,68 miljoen ton aan afnamecontracten in verschillende statussen. Deze hoeveelheid komt niet overeen met de beoogde binnenlandse leveringsdoelstelling van 20 miljoen ton (waarvan 10 miljoen ton geïmporteerd). Het grootste deel van deze capaciteit bevindt zich in Duitsland en Spanje en is bedoeld voor binnenlands gebruik, zoals te zien is in de onderstaande grafiek (rechts).

Aanbod van waterstof

Dit jaar zal de EU naar verwachting 0,04 miljoen ton groene waterstof produceren (BloombergNEF). Op basis van de huidige lijst van projecten in verschillende ontwikkelingsstadia bedraagt de totale voorspelde import voor de EU in 2030 3,2 miljoen ton per jaar, wat overeenkomt met 25,2 GW aan geaccumuleerde capaciteit zoals geïllustreerd in de onderstaande grafieken, waarvan slechts 2,6 GW operationeel is of het stadium van de definitieve investeringsbeslissing (Final Investment Decision, FID) heeft bereikt. Dit betekent dat de huidige (geplande) waterstofontwikkeling 14,8 GW van de beoogde geïnstalleerde capaciteit tekort komt. Bovendien, zoals de grafieken duidelijk laten zien, bevinden de meeste projecten zich in de Front-End Engineering Design (FEED)(1) of Pre-FEED fases, die nog steeds een hoge onzekerheid bevatten of deze projecten daadwerkelijk gerealiseerd zullen worden.

Nederland streeft naar 0,5 GW in 2025 en 4 GW in 2030 (2) (zie meer over de Nederlandse strategie en doelstellingen in de bijlage). De huidige cumulatieve capaciteit geeft echter 0,2 GW aan in 2025 en 3,8 GW in 2030 als alle aangekondigde projecten op tijd worden gerealiseerd. Deze capaciteit is genoeg om 0,69 miljoen ton op jaarbasis te leveren, waardoor het land iets te kort komt om zijn doelstellingen te halen. Aan de andere kant is Duitsland op weg om 5,4 GW te bouwen richting 2030, wat een kloof van maar liefst 4,6 GW betekent ten opzichte van de doelstelling van het land om 10 GW aan geïnstalleerde waterstofcapaciteit te bereiken in 2030.

Samengevat laat de grafiek aan de rechterkant zien dat de meeste Europese landen, waaronder Frankrijk, Duitsland en Zweden, ver verwijderd zijn van hun doelstellingen voor elektrolysecapaciteit, terwijl alleen Spanje, Portugal en Nederland dicht in de buurt komen van hun doelstellingen voor 2030. Als we kijken naar de pijplijn van aangekondigde projecten tot 2030, zien we dat slechts een klein percentage al draait of een definitieve investeringsbeslissing heeft genomen.

Aangezien de potentiële hernieuwbare capaciteit voor Europese landen niet genoeg is om alle benodigde groene waterstof in eigen land te produceren, zal Europa sterk afhankelijk zijn van de import om zijn doelstellingen te halen.

Europese waterstofontwikkeling

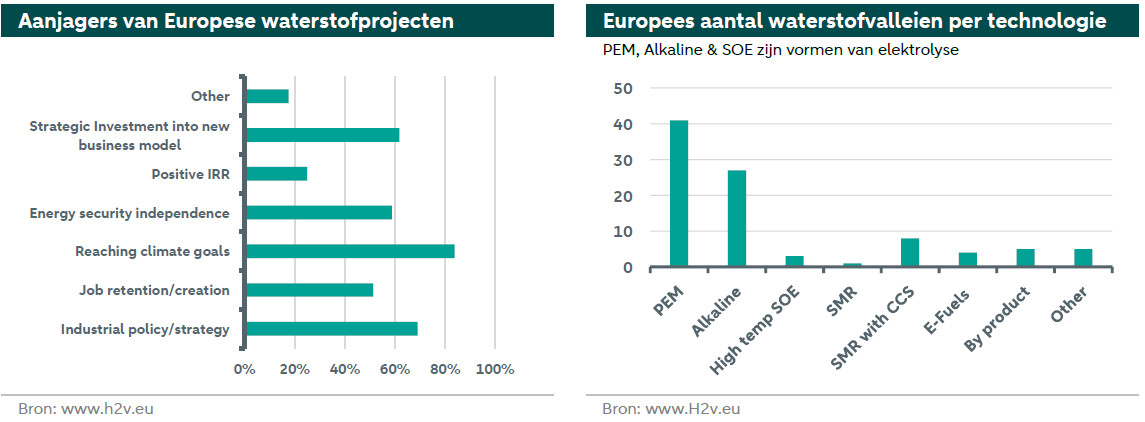

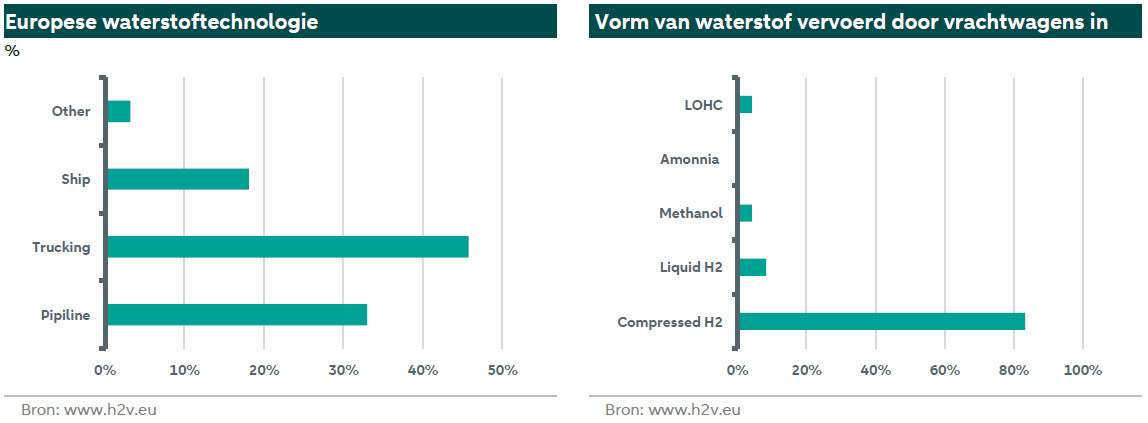

Er zijn toonaangevende waterstofprojecten in de hele EU, zoals het HH2E elektrolyserproject - dat op het punt staat één van de grootste van Duitsland te worden en de waterstofcentrale Holland 1 met een capaciteit van 200MW. Om de dynamiek van de waterstofontwikkeling in Europa te begrijpen, moeten we inzicht hebben in de belangrijkste drijfveren voor waterstofinvesteringen. In een enquête (zie voor meer informatie) over de drijvende krachten achter waterstofprojecten in Europa noemde de meerderheid van de respondenten (84%) "het bereiken van klimaatdoelen" als belangrijkste drijfveer. Industrieel beleid en strategische investeringen in nieuwe bedrijfsmodellen zijn ook twee van de belangrijkste drijfveren voor de ontwikkeling van waterstof, zoals te zien is in de onderstaande grafiek aan de linker kant. Een overzicht van het huidige aantal Europese waterstofvalleien en de bijbehorende technologie is te zien in de rechtergrafiek hieronder.

Wat zijn de uitdagingen?

De waterstofstrategie wordt geconfronteerd met een flink aantal uitdagingen die leiden tot een aanzienlijke afwijking tussen de plannen/strategie en wat zal worden bereikt. De uitdagingen variëren van waterstof specifieke kenmerken, transport, de technische gereedheid van de technologieën tot de kosten die gepaard gaan met de productie van waterstof, regelgeving en financiering. We bespreken elk van deze uitdagingen hieronder.

Kenmerken van waterstof

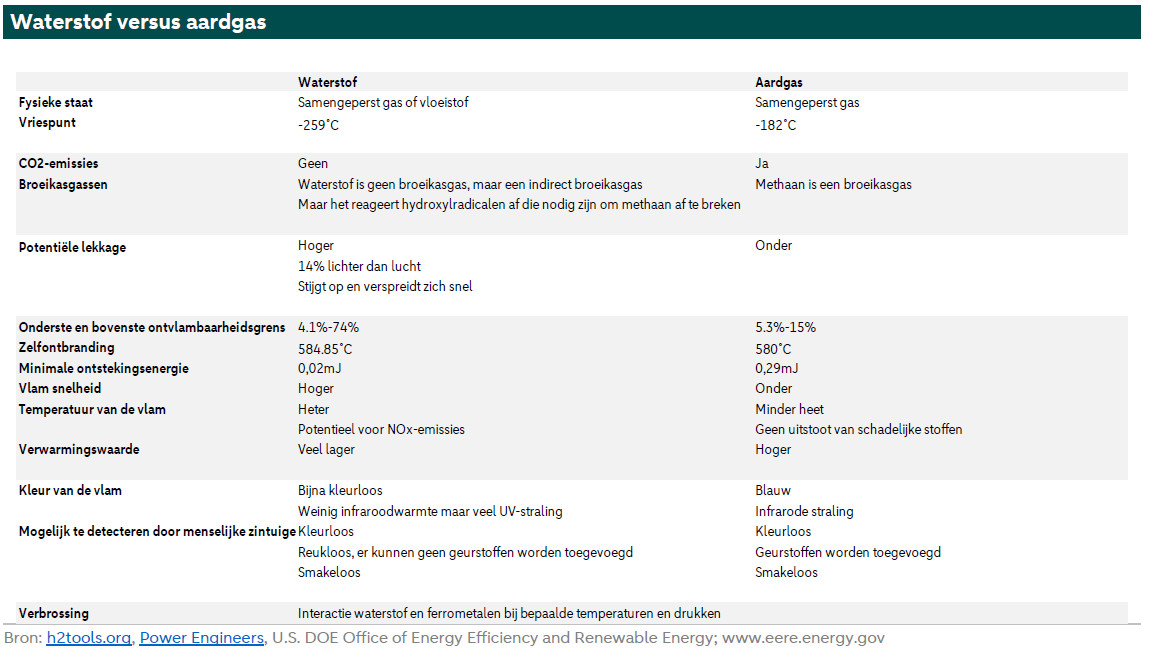

We beginnen met specifieke kenmerken van waterstof en vergelijken het met zijn belangrijkste vervanger, aardgas. Rekening houdend met deze kenmerken kunnen we bepalen of waterstof kan worden getransporteerd via de bestaande gasinfrastructuur. Belangrijke kenmerken zijn verbranding, broeikasgassen, lekkagerisico en volume.

Verbranding controleren

Verbranding vindt alleen plaats als er brandstof, zuurstof en een ontstekingsbron aanwezig zijn. Waterstof zal branden met zowel lagere hoeveelheden als hogere hoeveelheden lucht aanwezig in vergelijking met aardgas. Het verschil is vrij groot. Voor waterstof is dit 4%-74% en voor aardgas is dit 5,3%-15% (zie onderstaande tabel). Een groot ontvlambaarheidsbereik maakt het controleren van de verbranding van waterstof moeilijker dan het controleren van de verbranding van aardgas. Bovendien verplaatst de vlam van waterstof zich sneller vanaf het beginpunt door het onverbrande lucht-brandstofmengsel dan die van aardgas. De vlamsnelheid van waterstof is 1,7 meter per seconde, terwijl de vlamsnelheid van aardgas 0,4 meter per seconde is. Dit maakt het ook moeilijker om de verbranding te controleren. Bovendien heeft waterstof een onzichtbare vlam die weinig infraroodwarmte uitstraalt, maar wel veel UV-warmte. De vlam van aardgas is blauw en produceert infrarode straling. De sensatie van beide vlammen is verschillend, maar ze hebben allebei een schadelijk effect op de huid en vooral op de ogen. Bovendien zijn waterstofvlammen heter, wat betekent dat niet alle materialen geschikt zijn voor de infrastructuur, zoals hoogsterkte ferritische en martensitische staalsoorten (zie voor meer informatie).

Broeikasgassen

Omdat er geen koolstof in waterstof (H2) zit, ontstaat er geen CO2 zoals bij methaan/natuurgas (CH4). Waterstof is dus een koolstofvrije brandstof. Maar omdat waterstof met een hetere vlam brandt, is er kans op uitstoot van stikstofoxide (NOx). De primaire bron van NOx in de meeste gasgestookte systemen is afkomstig van de omgevingslucht zelf, aangezien de dominante bestanddelen (stikstof, N2, en zuurstof, O2) samen reageren onder hoge temperatuursomstandigheden. H2-verbranding genereert dus NOx, aangezien NOx wordt gevormd wanneer lucht wordt verwarmd tot hoge temperaturen (zie voor meer informatie).

Bovendien is waterstof misschien niet per se een broeikasgas, maar indirect wel. Waterstof is een schone brandstof wanneer het reageert met zuurstof in een gecontroleerde omgeving, met waterdamp als eindproduct. Daarom is er zoveel aandacht voor waterstof bij het terugdringen van de CO2-uitstoot. Maar wanneer zuivere waterstof weglekt (waarover hieronder meer) en in ongecontroleerde omstandigheden gaat reageren met andere verbindingen die aanwezig zijn in de atmosfeer, wordt het resultaat minder wenselijk (zie voor meer informatie). Het reageert met hydroxylradicalen in de atmosfeer, die normaal zouden reageren met methaan. De hydroxylradicalen die reageren met waterstof kunnen niet reageren met methaan, waardoor er meer methaan in de atmosfeer terechtkomt. De reactie tussen waterstof en hydroxylradicalen leidt ook tot meer ozon in de atmosfeer en meer waterdamp hoog in de atmosfeer (zie voor meer informatie). Al met al is waterstof misschien niet zo groen als algemeen wordt aangenomen.

Risico op lekkage

Een andere belangrijke eigenschap is dat waterstof (H2) kleiner en lichter is dan alle andere moleculen. Dit verhoogt de kans op lekkage. De kans op lekkage is groter bij waterstof dan bij aardgas. Het is 14% lichter dan lucht en het stijgt snel op en verspreidt zich snel (zie voor meer informatie). Hiermee moet rekening worden gehouden in de infrastructuur.

Volume

Verder heeft waterstof 2,5 keer de energiedichtheid van aardgas. Maar omdat waterstof zo veel lichter is, heb je ongeveer drie keer het volume waterstof nodig in vergelijking met aardgas om dezelfde hoeveelheid energie te krijgen. Dus wordt de druk van de brandstoftoevoer verhoogd of de volumestroom (zie voor meer informatie). De infrastructuur moet hier op gebouwd zijn.

Vloeibare waterstof

Vloeibare waterstof heeft andere kenmerken en bijkomende potentiële gevaren dan gasvormige waterstof. Daarom worden er extra controlemaatregelen gebruikt om de veiligheid te garanderen. Als vloeistof wordt waterstof onder druk opgeslagen bij ongeveer -245°C (-410°F), een temperatuur die cryogene brandwonden of longschade kan veroorzaken. De volumeverhouding tussen vloeistof en gas is ongeveer 1:848. Vloeibare waterstof is ook kleurloos. Het is extreem koud en blijft alleen bestaan als het in een cryogeen opslagvat wordt bewaard. Opslag gebeurt meestal onder drukken tot 1000 kPa (150 psi). Als het wordt gemorst op oppervlakken met omgevingstemperatuur, gaat vloeibare waterstof snel koken en zetten de dampen snel uit, waarbij het volume 848 keer toeneemt als het opwarmt tot kamertemperatuur (zie voor meer informatie).

Kortom, een verbranding in waterstof is moeilijker te controleren en er zijn ernstige veiligheidsrisico's, het risico op lekkage is groter dan bij aardgas, de infrastructuur moet het verschil in volume beheren en waterstof kan ook indirecte broeikasgassen produceren.

Vervoer

Eén van de cruciale componenten voor de ontwikkeling van schone waterstof is de gereedheid van transportinfrastructuur en opslag. Europese landen behoren tot de vele landen die al een specifieke strategie voor de ontwikkeling van waterstof hebben gepubliceerd. De meeste landen boeken vooruitgang met een waterstofstrategie. Het midstream-beleid in Europa is vooral gericht op de transportinfrastructuur, terwijl het beleid voor opslag nog steeds achterloopt, zowel wat betreft de reikwijdte als het stadium van de wetgeving. Duitsland springt eruit als een van de EU-landen met een duidelijke prioriteit voor de ontwikkeling van een van de grootste waterstofnetwerken om zijn netto nul-doelstellingen te halen.

Waterstof kan in gasvormige toestand worden getransporteerd in hogedrukcontainers of in vloeibare toestand bij cryogene temperatuur in thermisch geïsoleerde containers. Bijna 97% van de groene waterstof die door pijpleidingen wordt getransporteerd, komt in samengeperste vorm.

Deze vorm domineert met 83% ook het aandeel van waterstof dat door vrachtwagens wordt vervoerd. De rest van de waterstof die door vrachtwagens wordt vervoerd is in vloeibare H2-vorm (8%), methanol (4%), of vloeibare organische waterstofdrager (LOHC) (4%), zoals geïllustreerd in de grafiek rechtsboven. Momenteel is er een goede infrastructuur voor aardgas, maar een beperkte infrastructuur voor waterstof. In een netto-nul-scenario zal de vraag naar aardgas na verloop van tijd afnemen, terwijl die naar waterstof zal toenemen. Hierboven zagen we al de verschillen tussen aardgas en waterstof. Wat betekent dit voor het gebruik van de gasinfrastructuur voor waterstof?

Gebruik van bestaande aardgaspijpleidingen

Onder standaardomstandigheden heeft methaan/aardgas drie keer de calorische verbrandingswaarde per kubieke meter van waterstof. Uitgaande van dezelfde werkdruk en dezelfde drukval langs de pijpleiding, zal waterstof door zijn lage dichtheid ook drie keer zo snel stromen. Dezelfde gaspijpleiding die nu voornamelijk aardgas vervoert, kan in een bepaalde periode ongeveer drie keer zoveel kubieke meter waterstof vervoeren en toch ongeveer dezelfde hoeveelheid energie leveren. Hierdoor is de energietransportcapaciteit voor waterstof slechts iets kleiner in vergelijking met hoogcalorisch aardgas (zie voor meer informatie). Om een energiestroom van waterstof mogelijk te maken die gelijk is aan 80-90% van de aardgasstroom, is voor waterstof ongeveer drie keer zoveel compressievermogen nodig als voor aardgas (zie voor meer informatie). Bovendien moeten bestaande gaspijpleidingen worden aangepast aan de kenmerken van waterstof (zie hierboven) om 100% waterstof of een mengsel te kunnen vervoeren.

De pijpleidingen voor het transport van waterstof zijn gemaakt van hetzelfde basismateriaal als de meeste pijpleidingen voor aardgas: namelijk staal. Waterstof is een veel kleinere molecule dan methaan, het hoofdbestanddeel in aardgas. Waterstof is zelfs de kleinste molecule op aarde. Door zijn grootte kan het zich in kleine ruimtes in bepaalde staallegeringen wringen op een manier die aardgas niet kan. Dat kan "verbrossing" veroorzaken, waardoor het metaal eerder barst of corrodeert. Waterstof kan de degradatie van pijpleidingstaal versnellen, die voornamelijk optreedt in de vorm van verbrossing, waardoor scheuren ontstaan en de pijpleiding uiteindelijk bezwijkt. Om dit te verhelpen, zijn mogelijke oplossingen onder andere het gebruik van met vezels versterkte polymeer (FRP) pijpleidingen voor waterstofdistributie (zie voor meer informatie). Er zijn ook technische oplossingen om verbrossing te voorkomen (zie voor meer informatie).

Vanwege de kleine afmetingen is het ook veel waarschijnlijker dat waterstofmoleculen lekken uit kleppen, afdichtingen en andere verbindingspunten op pijpleidingen. En waterstof wordt vervoerd onder een hogere druk dan aardgas, waardoor de pijpleiding die het vervoert zwaarder wordt belast (zie voor meer informatie). Een volledige omschakeling naar 100% waterstofpijpleidingen vereist de installatie van nieuwe turbines of motoren en nieuwe compressoren.

Het hergebruik van bestaande aardgasinfrastructuur voor waterstof houdt in dat verschillende technische uitdagingen moeten worden aangepakt die verband houden met de verschillende chemische eigenschappen van waterstof in vergelijking met aardgas. In het algemeen moet rekening worden gehouden met de technische staat en chemische samenstelling van infrastructuurmaterialen wanneer wordt beoordeeld of bestaande pijpleidingen 100% waterstof kunnen vervoeren. Volgens het European Backbone Report zullen de gemiddelde kosten voor het opnieuw in gebruik nemen van transmissiepijpleidingen naar verwachting tussen de 10 en 35% bedragen van de bouwkosten voor nieuwe speciale waterstofpijpleidingen (zie voor meer informatie). Een andere schatting van de kosten van hergebruikte pijpleidingen zou 0,2-0,6 M€/km kunnen zijn, terwijl de aanleg van nieuwe pijpleidingen 1,4-3,4 M€/km zou kunnen kosten (zie voor meer informatie). In plaats van 100% waterstof te transporteren, kan mengen beter werken met bestaande pijpleidingen.

Aardgas mengen met waterstof en transporteren via aardgaspijpleidingen

Waterstof kan worden gemengd met aardgas voor transport in bestaande pijpleidingen. De maximaal toelaatbare waterstofconcentratie hangt voornamelijk af van drukschommelingen, structuur en bestaande defecten. Het meeste onderzoek tot nu toe wijst er echter op dat voor bepaalde netgedeelten bepaalde mengpercentages (bv. 2% - 10% waterstofaandeel in volumetrische termen) technisch haalbaar zijn met weinig aanpassingen in sommige lidstaten. Hogere percentages kunnen leiden tot verbrossing of een grotere kans op pijpleidinglekken. Hoewel aanvullende tests nodig zijn, beschouwen sommige exploitanten 20% als de bovengrens, met name vanwege de eisen voor downstreamgebruikers om boven dit punt te worden aangepast (zie voor meer informatie). Waterstof heeft een aanzienlijk lager molair gewicht dan aardgas, wat een parameter is voor de vaak gebruikte centrifugaalcompressoren. Daarom zijn bestaande compressoren meestal niet volledig geoptimaliseerd voor mengsels, hoewel verschillende compressormodellen op verschillende manieren reageren op waterstofmengsels. Een waterstofaandeel van minder dan 10% leidt slechts tot kleine wijzigingen van bestaande compressoren, terwijl een aandeel van meer dan 40% vervanging vereist (zie voor meer informatie).

Europese Hydrogen Backbone

De Europese Hydrogen Backbone (EHB) is een visie van 11 gastransmissiesysteembeheerders (TSO's) uit 10 Europese landen op de toekomstige rol van de gasinfrastructuur. Het EHB-initiatief is uitgegroeid tot 23 Europese gastransmissienetbeheerders met gasnetten in 19 EU-lidstaten plus het Verenigd Koninkrijk en Zwitserland. Tegen 2040 kan de voorgestelde backbone een totale lengte van 39.700 km hebben, bestaande uit ongeveer 69% vernieuwde bestaande infrastructuur en 31% nieuwe waterstofpijpleidingen (zie voor meer informatie). We merken op dat de investeringskosten voor een nieuwe pijpleiding met puur waterstof 110-150% bedragen van die voor een nieuwe aardgaspijpleiding met een vergelijkbare diameter (zie voor meer informatie). De Europese waterstofruggengraat van 39.700 km voor 2040 vereist een geschatte totale investering van 43-81 miljard euro (zie voor meer informatie).

Technologieën om waterstof te produceren

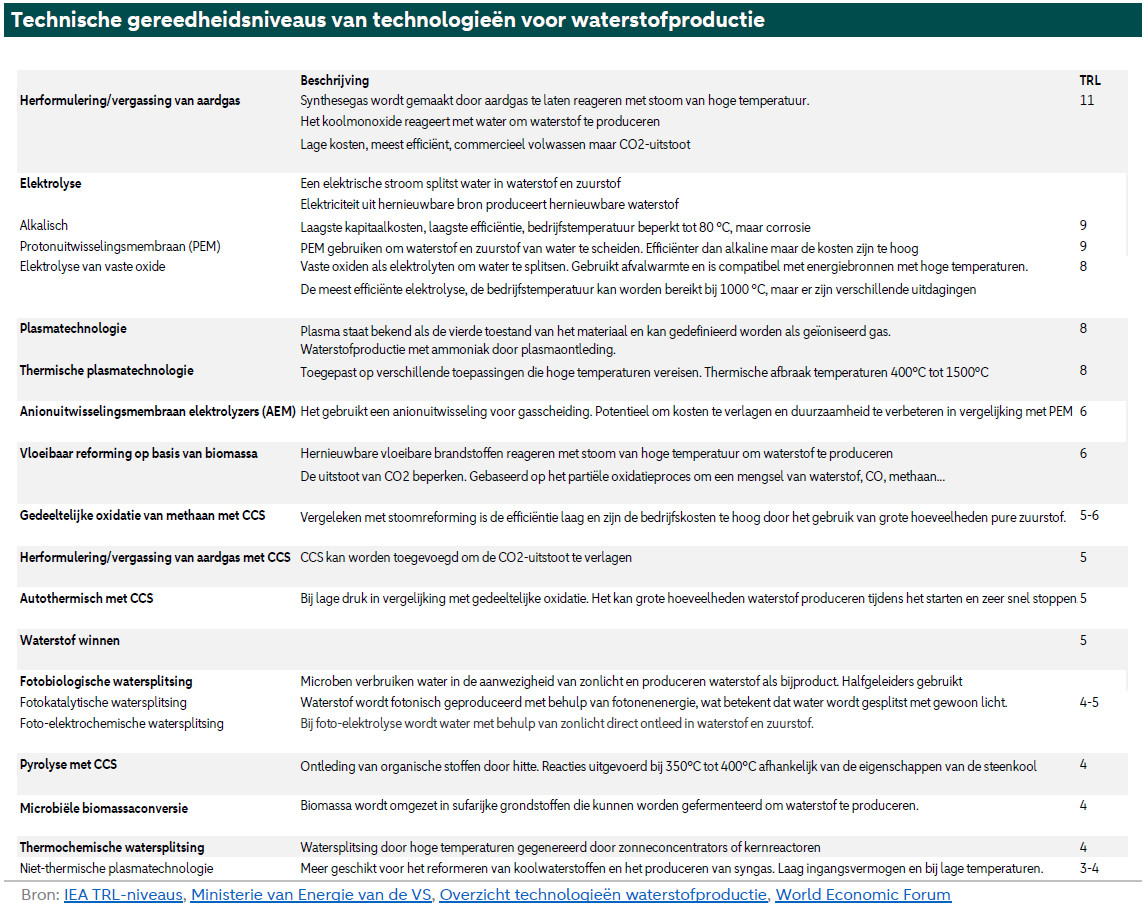

We hebben gekeken naar de uitdagingen van waterstofeigenschappen en -infrastructuur. Nu richten we ons op de verschillende technologieën en hun technische gereedheidsniveaus (TRL). Hoe hoger de TRL, hoe volwassener de technologie. Niveau 1 geeft aan het oorspronkelijke idee. Niveau 4 geeft aan dat de prototype is bewezen in testomgeving. Niveau 11 geeft aan dat de technologie een bewijs van stabiliteit heeft bereikt. Onderstaande tabel vat de resultaten samen. De technologieën zijn gerangschikt van meest rijpe technologie naar minst rijpe technologie.

De meest vervuilende technologieën voor de productie van waterstof, zoals vergassing van aardgas, worden al gebruikt en produceren momenteel het grootste deel van de waterstof die vandaag beschikbaar is. Om de wereld koolstofvrij te maken, wordt de voorkeur gegeven aan technologieën die waterstof produceren met de laagst mogelijke emissies, zoals de verschillende vormen van elektrolyse. Deze technologieën zijn momenteel minder technisch gereed.

Kosten

Er zijn drie belangrijke factoren die de kosten van de productie van hernieuwbare waterstof het meest beïnvloeden, namelijk: de kosten van hernieuwbare energie, de kosten van de elektrolyser en de capaciteitsfactoren die het percentage meten van de tijd dat de elektrolyser werkt.

Europese hernieuwbare energie

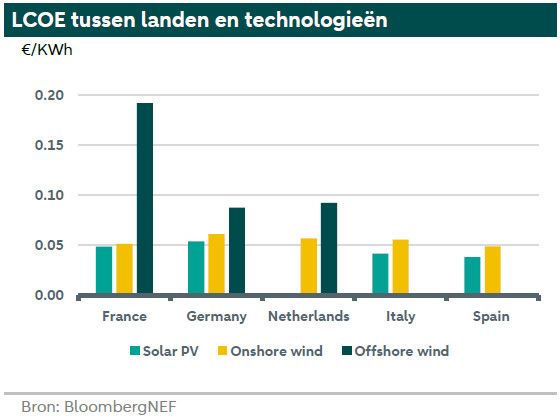

De kosten van hernieuwbare energie verschillen sterk van land tot land. Landen die rijk zijn aan hernieuwbare bronnen bevinden zich in een betere positie om hernieuwbare waterstof te ontwikkelen. Dat zijn vooral landen die in gebieden liggen met lange stabiele zonnige dagen of sterkere wind. Europese landen met toegang tot de Noordzee, zoals Nederland, kunnen bijvoorbeeld offshore windenergie ontwikkelen tegen relatief lagere kosten, terwijl Zuid-Europese landen met langere zonnige dagen en een heldere hemel, zoals Spanje, concurrerender zijn in het ontwikkelen van zonne-energie. Levelized Cost of Electricity (LCOE) is een veelgebruikte maatstaf om de (all-in) ontwikkelingskosten van hernieuwbare energieprojecten te vergelijken. De onderstaande grafiek toont de LCOE voor een aantal Europese landen en de belangrijkste hernieuwbare technologieën.

De bovenstaande grafiek laat zien dat zon-PV de goedkoopste bron van hernieuwbare elektriciteit is in de geselecteerde landen, gevolgd door respectievelijk onshore en offshore windenergie. Bovendien is de LCOE voor offshore windontwikkeling (veruit) het duurst in Frankrijk, gevolgd door Nederland en Duitsland. De verschillen in LCOE tussen deze landen kunnen worden verklaard door de inherente verschillen in de capaciteitsfactor van de technologie, samen met de verschillen in de Capex-kosten.

De kosten van elektrolysers

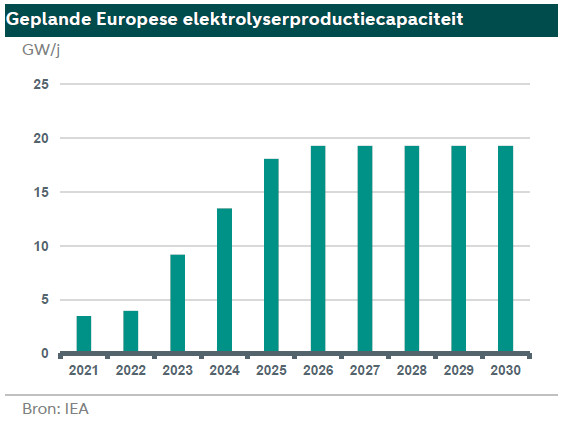

Wereldwijd domineert China de productie van elektrolysers. Andere markten zijn echter aan een inhaalbeweging bezig, met ongeveer 42%-45% van de wereldwijde zendingen uit Europa, EMEA en America samen in 2023. Wat het aandeel van elektrolytische technologieën betreft, wint het protonuitwisselingsmembraan (PEM) aan belang in EMEA en AMER, waardoor het aandeel van alkaline daalt naar 70% (zie voor meer informatie).

Europa zou een belangrijke rol kunnen spelen in de productie van elektrolysers met een verwachte cumulatieve gemiddelde groei van 34% voor de geïnstalleerde capaciteit in de komende zes jaar, als alle aangekondigde projecten zouden worden gerealiseerd, volgens een recent rapport van het IEA (zie voor meer informatie) (zie bovenstaande grafiek). In die richting heeft de EC in juli 2022 EUR 5,4 miljard goedgekeurd voor de financiering van het Hy2Tech-project met als doel waterstoftechnologieën te stimuleren en de productie van elektrolysers te bevorderen ().

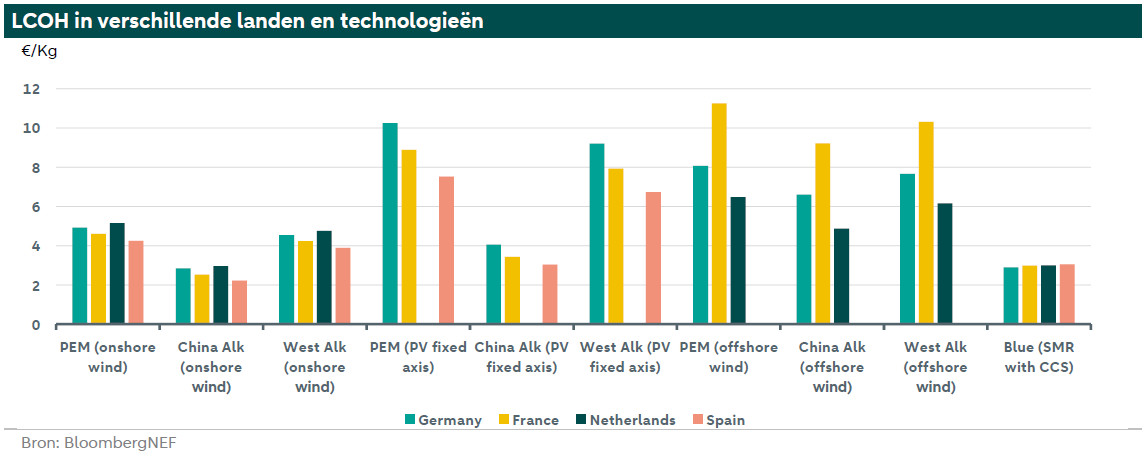

Genivelleerde kosten van waterstof in Europa

Levelized Cost of Hydrogen (LCOH) is één van de belangrijkste maatstaven om waterstofprojecten tussen verschillende technologieën en tussen landen te vergelijken. Het geeft de gemiddelde inkomsten weer die nodig zijn om de ontwikkeling, bouw en exploitatie van een waterstofinstallatie terug te verdienen gedurende een veronderstelde financiële levensduur en bedrijfscyclus. Dienovereenkomstig wordt LCOH berekend door de verdisconteerde kosten gedurende de levensduur van de waterstofinstallatie te delen door de verdisconteerde som van de feitelijk geleverde waterstofhoeveelheden. Voor ons doel wordt LCOH gemeten in €/Kg. De onderstaande grafiek toont de LCOH voor geselecteerde technologieën en Europese landen.

De bovenstaande grafiek toont het onderscheid dat LCOH maakt tussen PEM en alkaline elektrolysers. Alkaline elektrolysers worden verder gedifferentieerd op basis van waar de elektrolyser is geproduceerd: Chinese en westerse alkaline elektrolysers. Aangezien de kosten van hernieuwbare elektriciteit de belangrijkste bedrijfskosten voor waterstofprojecten zijn, wordt bij de LCOH rekening gehouden met de bron van hernieuwbare energie. De LCOH is het laagst voor waterstofprojecten met Chinese alkaline elektrolysers, ongeacht de bron van hernieuwbare energie, terwijl projecten met windenergie op het land het meest concurrerend zijn, zelfs in vergelijking met blauwe waterstof (met SMR met 95% CCS). Dit geldt voor alle geselecteerde landen, met de laagste kosten in Spanje. Elektrolyse op basis van windenergie op zee is het meest concurrerend in Nederland.

Deze resultaten zijn gebaseerd op gegevens over de eerste helft van 2023. Met de recente lagere gasprijzen blijft blauwe waterstof vandaag de meest concurrerende waterstof met lagere emissies. De meeste kosten van hernieuwbare waterstof zullen naar verwachting dalen naarmate we dichter bij 2050 komen. Volgens BloombergNEF zal groene waterstof in 2030 ongeveer 1,81 €/kg kosten in de EU, tegenover ongeveer 4,5 €/kg in 2023. Bovendien speelt de koolstofprijsstelling een essentiële rol bij het stimuleren van de toepassing van groene waterstof in verschillende sectoren, zoals de productie van groen staal.

Op dit moment is groene waterstof in de meeste landen duurder dan grijze en blauwe waterstof. Op de lange termijn echter, met meer geïnstalleerde hernieuwbare energiecapaciteit en meer ontwikkelde infrastructuur, hogere kosten voor CO2-uitstoot en lagere kosten voor elektrolysers, zullen de productiekosten van groene waterstof naar verwachting aanzienlijk dalen. Tegen 2050 zal naar verwachting groene waterstof goedkoper zijn dan grijze en blauwe waterstof. Volgens BloombergNEF zijn de kosten van groene waterstof in sommige regio's en landen met hoge aardgasprijzen (Japan of Zuid-Korea) of lage kosten voor hernieuwbare energieopwekking, (Brazilië, Chili en de Verenigde Arabische Emiraten) nu al aantrekkelijker.

Wetgeving

Bij het identificeren van de redenen waarom de waterstofdoelstellingen niet zijn gehaald, beginnen we bij het mechanisme waarmee deze doelstellingen in eerste instantie zijn vastgesteld. Eén argument is dat deze streefcijfers te ambitieus zijn en niet gebaseerd waren op een degelijke analyse, maar eerder politieke hoop en aspiratie weerspiegelden. Bovendien was er beperkte coördinatie tussen de industrie en de Commissie toen de doelen werden gesteld en sloten de doelen niet aan bij de ambities van de lidstaten. Bovendien duurde het proces om tot een akkoord te komen over de definitieregels voor schone waterstof lang, waardoor veel projecten die op duidelijkheid wachtten, werden uitgesteld.

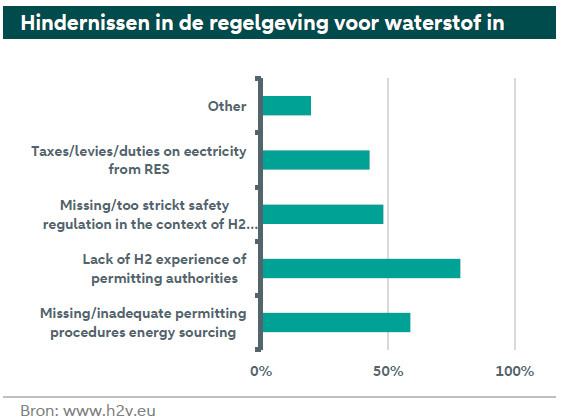

Bovendien wordt de Europese waterstofwetgeving als complexer beschouwd in vergelijking met andere rechtsgebieden, zoals de VS. In de EU-plannen is de definitie van groene waterstof bijvoorbeeld gekoppeld aan het gebruik van buitensporig veel aangewezen hernieuwbare energie, wat de business case voor groene waterstof ondermijnt, vooral wanneer er schaarste is aan hernieuwbare capaciteit. Meer specifiek is één van de hindernissen in de regelgeving die door 79% van de ondervraagde Europese waterstofvalleien (zie voor meer informatie) wordt genoemd het gebrek aan deskundigheid op het gebied van waterstof bij de vergunningverlenende instanties (zie onderstaande grafiek). Daarnaast verwees 59% van de respondenten naar inadequate vergunningsprocedures en 48% naar strenge veiligheidsvoorschriften als belangrijkste Europese hindernis. Bovendien zijn er een aantal logistieke uitdagingen in verband met de EU-financiering voor waterstof van EUR 18,8 miljard. Meer specifiek wordt dergelijke financiering via veel programma's gekanaliseerd, wat het voor bedrijven moeilijk maakt om de beste financieringsstroom aan het juiste project te koppelen.

Financiering

Het vrijmaken van financiering voor waterstofprojecten blijft één van de grootste uitdagingen voor de sector. Voor groene waterstoftechnologie zijn marktrisico's, zoals technologische rijpheid, onzekerheid over de vraag, onzekerheid over de levering van hernieuwbare energie, de beschikbaarheid van take-off koopovereenkomsten, tollingovereenkomsten, technologische garanties en het creëren van een markt, nog steeds de belangrijkste redenen voor de terughoudendheid van veel financiële instellingen om goedkope financiering te verstrekken aan waterstofprojecten.

Tot slot, om investeringen in waterstof te stimuleren, zou er een betere beschikbaarheid moeten zijn van langlopende stroomafnameovereenkomsten (PPA's) voor hernieuwbare energie, de beschikbaarheid van langlopende technologische prestatiegaranties en afnameovereenkomsten met betrouwbare partijen (zie voor meer informatie). Bovendien zou de overheid een belangrijke rol kunnen spelen bij het beperken van sommige van deze risico's en het concurrerender maken van hernieuwbare waterstof, bijvoorbeeld door op grotere schaal dan nu gebruik wordt gemaakt van instrumenten als contracts for difference (CfD). Andere instrumenten die gericht zijn op een mix van publiek en privaat kapitaal zouden doeltreffend kunnen zijn om de risico's te beperken en het vertrouwen van de investeerders te katalyseren en de projectfinanciering te stimuleren.

Conclusie

Waterstof is klaar om een belangrijke rol te spelen in het koolstofvrij maken van de wereld, met een focus op de traditionele sectoren, sectoren die moeilijk kunnen decarboniseren en het gebruik voor energieopslag. De Europese Commissie en lidstaten hebben ambitieuze doelen gesteld voor 2030 en 2040. Doelen stellen is één ding, maar ze bereiken is iets anders. Op dit moment is er een grote kloof tussen de 2030-doelstellingen en wat zal worden bereikt op basis van de huidige en geplande projecten. Dit komt omdat er aanzienlijke uitdagingen zijn voor waterstof. Ten eerste zijn er ernstige technische en veiligheids- (ontvlambaarheid, lekkage) en andere uitdagingen met waterstof die moeten worden aangepakt naast wat er nodig is om de infrastructuur te ontwikkelen of aan te passen voor waterstof. Ten tweede zijn de technologieën om groene waterstof te produceren nog niet zo ver ontwikkeld als de technologieën die een aanzienlijke hoeveelheid CO2 uitstoten. Ten derde liggen de kosten om groene waterstof te produceren nog steeds aanzienlijk hoger dan die van niet-hernieuwbare waterstof. Deze kosten zijn sterk gekoppeld aan de kosten van hernieuwbare elektriciteit en de technische gereedheidsniveaus van de technologieën. Ten vierde wordt de Europese regelgeving inzake waterstof als complex beschouwd en worden doelstellingen als onrealistisch gezien. Tot slot is de business case voor waterstof niet zo duidelijk en sterk als nodig is en daarom is de financiering moeilijker. Er is nog steeds relatief veel onzekerheid over de toekomstige vraag naar waterstof, samen met de vertraging in de ontwikkeling van hernieuwbare capaciteit door problemen in verband met beperkte netwerkcapaciteit en lange vergunnings- en vergunningentijden, ontbrekende regelgeving en de relatief hoge financieringskosten. Bovendien zijn er verschillende belemmeringen voor groei in hernieuwbare elektriciteit en waterstof, zoals het gebrek aan geschoolde arbeidskrachten met uitdagingen bij het aantrekken van talent in deze sectoren. Over het geheel genomen wordt de waterstofrevolutie ernstig op de proef gesteld en is er een stapsgewijze beleidsverandering nodig.

(1) FEED is een kritieke fase in de ontwikkeling van een hernieuwbare-energieproject, die meestal volgt op de haalbaarheidsstudie en voorafgaat aan de gedetailleerde engineering- en bouwfasen.

(2) We merken op dat Nederland zijn doelstellingen heeft aangescherpt tot 8 GW waterstofcapaciteit in 2032.

Koppelingen in plaatjes en bijlage zijn te vinden in de download