ESG - Wat is de invloed van de groene investeringsbehoeften op de overheidsfinanciën?

Er blijven grote gaten bestaan tussen de huidige niveaus van klimaatinvesteringen en wat nodig is voor een scenario van 1,5 °C. De jaarlijkse investeringskloof lijkt tussen de 2,5 tot 3% van het BBP te liggen in de jaren tot 2030 en zelfs hoger daarna. Om de kloof te dichten moet de publieke sector wellicht een aanzienlijk deel voor zijn rekening nemen, zowel via directe investeringen als via subsidies en belastingvoordelen om de particuliere sector te stimuleren en te faciliteren.

Rekening houdend met de EU-financiering die al is toegezegd voor het klimaat, zou de nationale publieke investeringskloof op EU-niveau iets meer dan 1% van het BBP bedragen, hoewel er per land nogal wat verschillen zijn

De nieuwe begrotingsregels geven landen meer tijd om hun overheidsfinanciën te saneren als ze klimaatinvesteringen doen, maar uiteindelijk zouden ze dit nog verder moeten verstevigen

Netto nul scenario's gaan meestal uit van een stijging van de koolstofprijzen, wat meer dan voldoende inkomsten zou opleveren om het gat te dichten, maar veel hangt af van de vraag of de overgang uiteindelijk ordelijk verloopt of niet

Behoeften aan groene overheidsinvesteringen

Voor het koolstofvrij maken van de Europese economie zijn grootschalige investeringen nodig. De publieke sector kan invloed uitoefenen via zowel directe investeringen als via subsidies en belastingvoordelen om de private sector te stimuleren en te faciliteren. In deze analyse kijken we naar schattingen van de klimaatinvesteringskloof en hoeveel daarvan door de publieke sector kan worden gedragen. Vervolgens kijken we naar wat er overblijft voor de nationale regeringen als de EU-steun wordt geschrapt en hoe dat past binnen de fiscale regels. Tot slot beoordelen we de mogelijke rol die koolstofinkomsten kunnen spelen bij het dichten van de kloof.

Hoe groot is de groene investeringskloof?

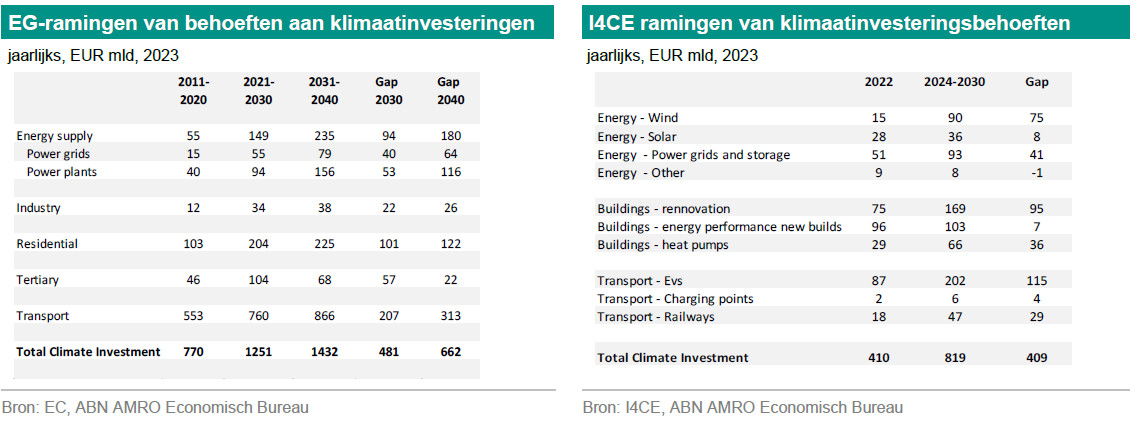

Schattingen van de investeringsbehoeften voor de energietransitie variëren vaak. Dit kan dan op basis van de dekking zijn – in termen van de sectoren en technologieën die worden beoordeeld – maar ook op aannames over toekomstige kosten en de tijdshorizon. Er bestaat echter brede overeenstemming over het feit dat er een investeringskloof bestaat en dat deze kloof aanzienlijk is. De Europese Commissie (EC) schat een jaarlijks investeringstekort van ongeveer EUR 480 miljard in de periode 2021-2030, vergeleken met de geregistreerde bedragen in 2011-2020 (zie ). Dit is het bedrag dat nodig is om de uitstoot met 55% te verminderen ten opzichte van 1990. De investeringsbehoeften zijn groter voor het decennium daarna, op basis van de onlangs door de EC voorgestelde reductiedoelstelling van 90% voor 2040 (zie ). Het verschil loopt op tot EUR 767 miljard per jaar voor 2031-2040. De uitsplitsing per sector staat in de tabel linksonder. Vervoer is de grootste categorie en omvat de aankoop van voertuigen, maar niet van infrastructuur zoals spoorwegen. Dit wordt gevolgd door investeringen in woningen (grotendeels als gevolg van de renovaties die nodig zijn om het gebouwenbestand koolstofvrij te maken) en investeringen in de energiesector.

Schattingen van hetInstitute of Climate Economics (I4CE) – zie publicatie – laten een investeringskloof van ongeveer EUR 410 miljard zien (tabel rechtsonder). Dit is voor de periode 2024-2030 ten opzichte van de geschatte klimaatinvesteringen in 2022. De schatting houdt geen rekening met alle sectoren, maar omvat enkele van de belangrijkste sectoren op het gebied van energie, gebouwen en transport en biedt veel differentiatie. De grootste gaten blijken te zitten in de renovaties van gebouwen, de aanschaf van elektrische voertuigen en de toevoeging van windenergiecapaciteit, waarbij de investeringen in windenergie in 2022 instorten (zie voor meer details ). Het ziet ernaar uit dat het jaarlijkse investeringstekort in de jaren tot 2030 in de buurt van 2,5-3% van het BBP zal liggen en daarna zelfs nog hoger.

Hoe groot is de publieke groene investeringskloof?

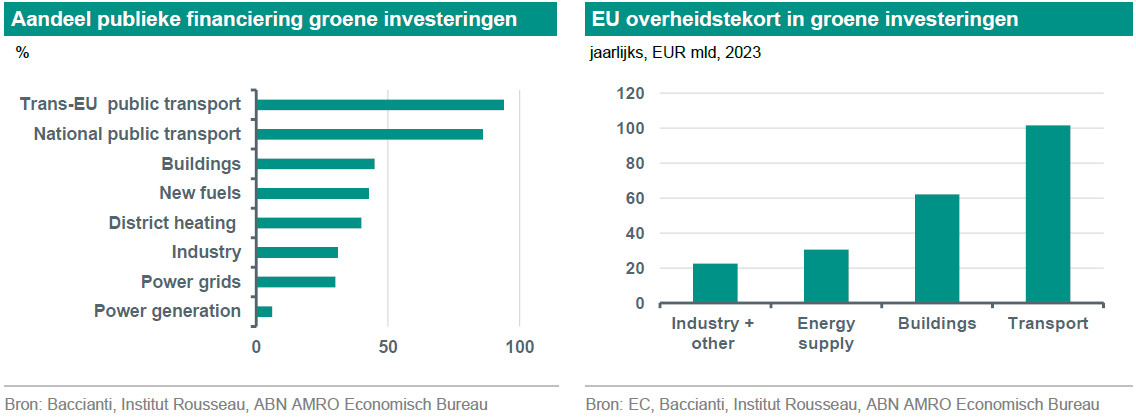

De rol van de publieke sector in het helpen dichten van deze kloof varieert aanzienlijk per sector. Zo is de rol van de publieke sector over het algemeen relatief laag bij energieopwekking, maar groter bij de transitie van woningen en zelfs zeer dominant in de sectoren openbaar vervoer en spoorwegen. Om de publieke groene investeringskloof te schatten, gebruiken we voornamelijk schattingen van publieke aandelen uit onderzoek van Claudio Baccianti (zie ), aangevuld met schattingen van Institut Rousseau (zie ). De aandelen die in deze analyse worden gebruikt, staan in de figuur linksonder, terwijl de publieke investeringskloof per sector wordt weergegeven in de figuur rechts. We gebruiken schattingen van de EC van de benodigde investeringen als basis, maar gebruiken andere bronnen waar de differentiatie en diepgang ontbreekt, vooral op die gebieden waar de publieke sector een bijzonder grote rol zou spelen. In totaal schatten we het tekort aan overheidsinvesteringen op ongeveer EUR 220 miljard per jaar of ongeveer 1,4% van het BBP. Een deel hiervan zou collectief op EU-niveau worden gefinancierd, maar het bedrag dat door de nationale regeringen moeten worden gefinancierd zal nog steeds aanzienlijk zijn, namelijk circa 1,1% van het BBP.

Hoe varieert de publieke groene investeringskloof op landenniveau?

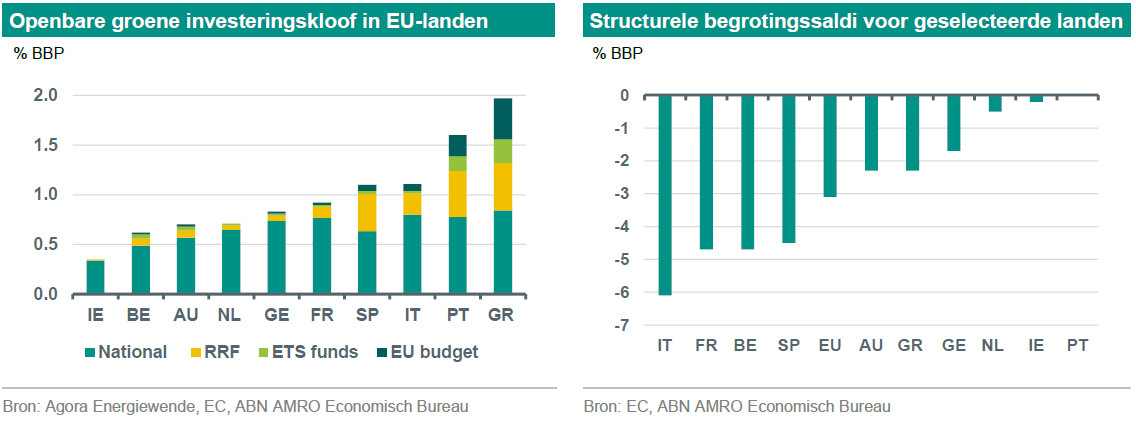

Hoewel de totale kloof op EU-niveau ongeveer 1% van het BBP bedraagt, verschilt dit aanzienlijk per land. We zetten de cijfers van de publieke groene investeringskloof van de grote lidstaten van de eurozone op een rij, met de schattingen van de denktank Agora Energiewende als basis (zie voor meer informatie en ) aangevuld met onze eigen schattingen. Zoals te zien, is de kloof in een aantal zuidelijke lidstaten groter dan het EU-gemiddelde en in de noordelijke lidstaten kleiner. Eén van de belangrijkste variabelen die de verschillen in de investeringskloof veroorzaken is de grootte van de emissiekloof, terwijl ook het huidige tempo van de groei van de klimaatinvesteringen een verschil kan maken. Er is minder variatie in de kloof die overblijft voor nationale overheden, omdat landen met een groot algemeen tekort ook de landen zijn die de meeste steun ontvangen uit gemeenschappelijke EU-fondsen (subsidies uit de Recovery and Resilience Facility (RRF), ETS-gebaseerde fondsen, zoals de Innovatie- en Moderniseringsfondsen en de EU-begroting). De RRF loopt echter naar verwachting af in 2026, dus in de laatste jaren van dit decennium en daarna zou het financieringstekort voor deze landen aanzienlijk toenemen, tenzij er een vervangende faciliteit komt.

Bevorderen de fiscale regels van de EU groene investeringen?

Ja en nee. De nieuwe begrotingsregels (zie ook onze notitie voor meer details) handhaven de oude begrotingsbenchmarks van een tekort van niet meer dan 3% en een schuld/BBP-ratio van 60%. Deze begrotingsdoelen zullen echter in een verschillend tempo voor elke lidstaat worden bereikt en het proces zal geleidelijk verlopen. Het doel voor de middellange termijn is een structureel tekort van 1,5% BBP. De meeste lidstaten zullen hun begrotingsbeleid moeten verkrappen (zie bijvoorbeeld de structurele tekorten in de grafiek rechtsboven). Regeringen krijgen een aanpassingsperiode van vier jaar, maar kunnen een verlenging van maximaal drie jaar krijgen als ze "zich verbinden tot hervormingen en investeringen die duurzaamheid en groei zullen ondersteunen". Dit betekent dat landen meer ruimte hebben om groene investeringen mogelijk te maken, maar deze uiteindelijk toch zullen moeten compenseren met fiscale aanpassingen elders. Gezien de slechte fiscale uitgangspositie en andere eisen die aan begrotingen worden gesteld - van defensie tot gezondheidszorg - zal het voor regeringen een enorme uitdaging blijven om de groene investeringskloof te dichten.

Kunnen koolstofinkomsten de dag redden?

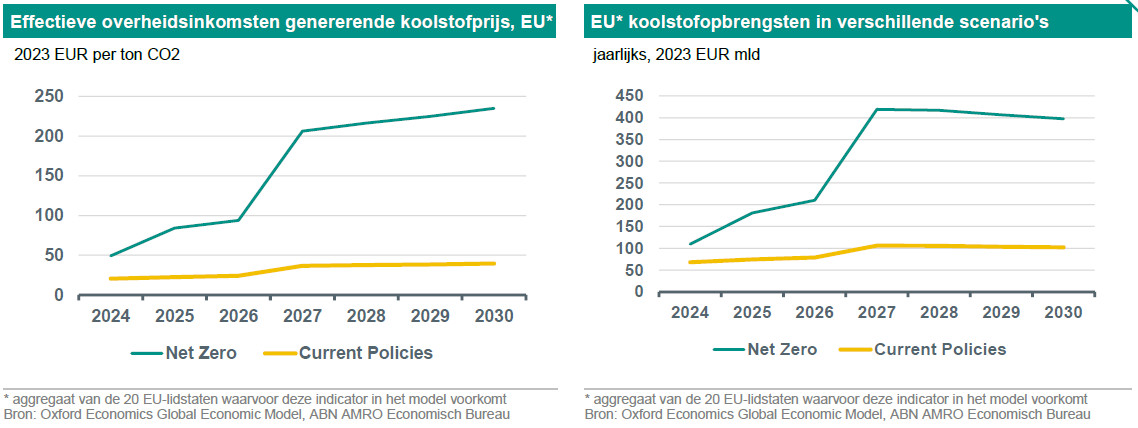

Eén van de hoekstenen van de EU om het koolstofarm maken van de economie te stimuleren is het emissiehandelssysteem (ETS). Dit systeem is dit jaar uitgebreid met zeetransport, terwijl er een nieuw systeem (ETS 2) is gecreëerd voor extra sectoren, waaronder gebouwen en wegtransport. Na verloop van tijd zullen de koolstofinkomsten toenemen, dus dit zou een financieringsbron voor groene investeringen kunnen zijn. Hoewel de dekking en het tijdschema voor de geleidelijke afschaffing van de gratis rechten bekend zijn, zijn er belangrijke onzekerheden bij de berekening van de omvang van de koolstofinkomsten, zoals het niveau van de koolstofprijs, de economische vooruitzichten en de snelheid waarmee de particuliere sector zich aanpast.

We hebben de koolstofinkomsten beoordeeld volgens het basisscenario van het Oxford-model (vergelijkbaar met het huidige beleid) en het Net Zero-scenario. In het scenario met het huidige beleid stijgt de effectieve koolstofprijs die overheidsinkomsten genereert tot ongeveer EUR 40 per ton CO2 in 2030, terwijl deze in het Net Zero-scenario stijgt tot EUR 235 per ton CO2. In het scenario met het huidige beleid zouden de extra koolstofinkomsten vanaf 2027 gelijk zijn aan ruwweg de helft van het groene investeringstekort van de overheid. In het Net Zero scenario zouden de extra inkomsten meer dan genoeg zijn om het gat te dichten. Merk echter op dat dit een ordelijk scenario is, waarin de gevolgen voor de economie van snel stijgende koolstofprijzen relatief gunstig zijn omdat de particuliere sector in een snel tempo koolstofarm maakt, geholpen door technologische vooruitgang. In een meer wanordelijk scenario zou de klap voor de economie leiden tot lagere belastinginkomsten, waardoor het positieve effect van hogere koolstofinkomsten op de begroting in mindere of meerdere mate teniet zou worden gedaan. Merk ook op dat, hoewel er een vereiste is dat alle veilinginkomsten worden gebruikt voor klimaat- en energie gerelateerde doeleinden, dit ook uitgaven voor aanpassing en het verzachten van de sociale gevolgen van stijgende prijzen omvat.

Investeringsbehoeften zijn een fiscale uitdaging

Er blijft een grote kloof bestaan tussen het huidige niveau van klimaatinvesteringen en wat nodig is voor een scenario van 1,5 °C. De publieke sector heeft een belangrijke rol te spelen in het helpen dichten van die kloof, zowel direct als indirect, en dit zal een grote uitdaging vormen voor de overheidsfinanciën van veel EU-lidstaten, vooral gezien de slechte uitgangspositie en het beslag op de begrotingen voor andere dringende behoeften. Koolstofopbrengsten kunnen een belangrijke rol spelen bij de financiering van groene overheidsinvesteringen, hoewel de mate waarin cruciaal zal afhangen van ander beleid ter ondersteuning van de overgang en het aanpassingsvermogen van de particuliere sector.