ESG & Economie - Risico’s in het aanbod van transitiegrondstoffen lopen op

In 2025 is de prijsindex voor transitiegrondstoffen met 10% gestegen, met name door het sterke herstel van de koperprijs en de eerste tekenen van herstel in Chinese industriële activiteit.

Voor de langere termijn – in ieder geval tot en met 2030 – is de verwachting dat de vraag naar transitiegrondstoffen jaarlijks groeit

Op de kortere termijn kan de handelsoorlog de industriële activiteit mondiaal verzwakken en daarmee een negatieve invloed hebben op de vraag naar transitiegrondstoffen en op de prijs

De beschikbaarheid van transitiegrondstoffen blijft bovenal een punt van zorg; in de mijnproductie van deze grondstoffen heeft het BRICS-blok een aandeel van ruim 60%

Voor de EU is deze onbalans in de verdeling van transitiegrondstoffen het grootste obstakel, aangezien het continent weinig zelfvoorzienend is in veel van deze grondstoffen

De sterke concentratie van transitiegrondstoffen in een beperkt aantal landen verhoogt de druk op de transitiegrondstofmarkten alleen maar meer en daarmee lopen de aanbodrisico’s op

De transitiegrondstoffen die nodig zijn voor het maken van koolstofarme technologieën hebben inmiddels een prominente plaats verworven in de energietransitie. Zonder deze grondstoffen, zoals koper, nikkel, kobalt en lithium, is de transitie naar een koolstofarme economie praktisch onmogelijk. De vraag naar transitiegrondstoffen is in de afgelopen jaren sterk toegenomen. En de kans is groot dat dit voorlopig ook aanhoudt. Volgens het Internationale Energieagentschap (IEA) blijft de mondiale groei van de vraag naar deze grondstoffen hoog tot aan 2030.

In deze analyse kijken we naar de recente trend in de samengestelde transitiegrondstoffenprijsindex en de drijvende kracht achter deze trend. Daarbij gaan we in op de vraagverwachtingen voor de komende jaren. Ook laten we zien hoe de prijsontwikkeling invloed heeft op het niveau van de grondstofkosten van een vijftal koolstofarme technologieën. Vervolgens gaan we in op de beschikbaarheid van de transitiegrondstoffen. Dit is niet alleen relevant omdat de behoefte aan transitiegrondstoffen in alle IEA-scenario’s richting 2050 hoog blijft, maar ook gezien de toegenomen volatiliteit in het geopolitieke landschap. We sluiten af met een conclusie.

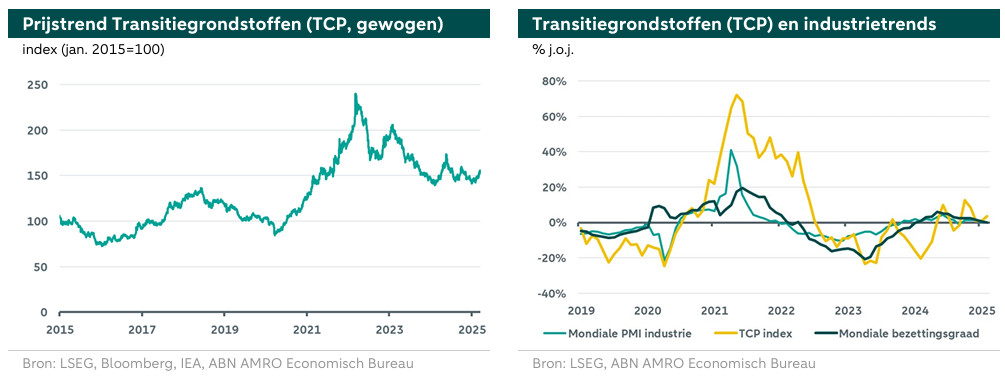

Prijstrend transitiegrondstoffen

Na de uitbraak van de coronapandemie en de economische activiteit nadien sterk verminderd, zwakte de prijsindex af. Daarna volgde een herstel, mede doordat voorraadniveau sterk afnamen en het sentiment in de markt verbeterde door het vooruitzicht van post-corona herstel. Het hoogtepunt werd vervolgens bereikt bij het begin van de invasie van Rusland in Oekraïne en is sindsdien scherp gedaald daarna. In de periode na deze invasie is de onzekerheid in de markten voor transitiegrondstoffen nog steeds niet helemaal verdwenen en blijft de volatiliteit relatief hoog.

Dit jaar is de prijsindex voor transitiegrondstoffen inmiddels met 10% gestegen. Mid maart 2025 ligt de prijsindex zo’n 45% boven het niveau van het coronadieptepunt van maart 2020 en 52% onder het piekniveau uit maart 2022. Het sterke herstel in de index komt met name door de opmars van de koperprijs. Koper heeft in de index een relatief groot aandeel en de prijs ervan is dit jaar met 13% gestegen. De stijging kwam vooral door de eerste tekenen van herstel in industriële activiteit, door robuust blijvende vraag vanuit China naar het metaal en door de Chinese stimuleringsmaatregelen die de overheid heeft genomen. Dit laatste zorgt voor een positief sentiment in grondstofmarkten.

De prijzen van veel transitiegrondstoffen worden voor een groot deel beïnvloed door de trend in industriële activiteit. Zodra de industriële activiteit afneemt – en daarmee de vraag naar grondstoffen afzwakt – daalt de prijs van transitiegrondstoffen. Bij een herstel in activiteit zal de prijs doorgaans toenemen. Dit laat de bovenstaande rechter figuur zien. Door dit causale verband wordt vaak naar grondstofprijzen gerefereerd als de polsslag van economische activiteit. Voor de komende jaren – in ieder geval tot en met 2030 – is de verwachting dat de vraag naar transitiegrondstoffen jaarlijks groeit. Dit blijkt uit de scenario’s van het Internationale Energie Agentschap (IEA).

Het IEA heeft drie toekomstgerichte scenario’s samengesteld waarin de groei van de vraag naar metalen en mineralen tot en met 2050 tot uitdrukking komt. Deze scenario’s zijn achtereenvolgens het Net Zero Scenario (NZS, het bereiken van netto-nul uitstoot in 2050), het Announced Pledges Scenario (APS, gemaakte beloften worden nagekomen) en het Stated Policies Scenario (STEPS, dit is het conservatievere scenario op basis van aangekondigd beleid). Welk pad of scenario uiteindelijk ook wordt bewandeld, de groei van de vraag naar metalen en mineralen zal tot en met 2030 het sterkst zijn. De groei in het NZS is tot en met 2030 veruit het sterkst, omdat in dit scenario stevig zal worden ingezet op de inzet van schone technologieën. Dit is veel sterker het geval dan in de andere scenario’s. Het heeft tot gevolg dat de vraag naar transitiegrondstoffen veel harder toeneemt. Op de middellange- tot langetermijn zwakt de groei van de vraag vervolgens af. Dit is het sterkst het geval in het NZS. In elk scenario geldt dat de vraag naar en het aanbod van transitiegrondstoffen niet teveel uit de pas gaan lopen. Door de handelsoorlog is de kans echter toegenomen dat de industriële activiteit in veel landen afzwakt. Dit zal veel invloed hebben op de vraag naar transitiegrondstoffen en koolstofarme technologieën.

Transitiegrondstoffen en koolstofarme technologieën

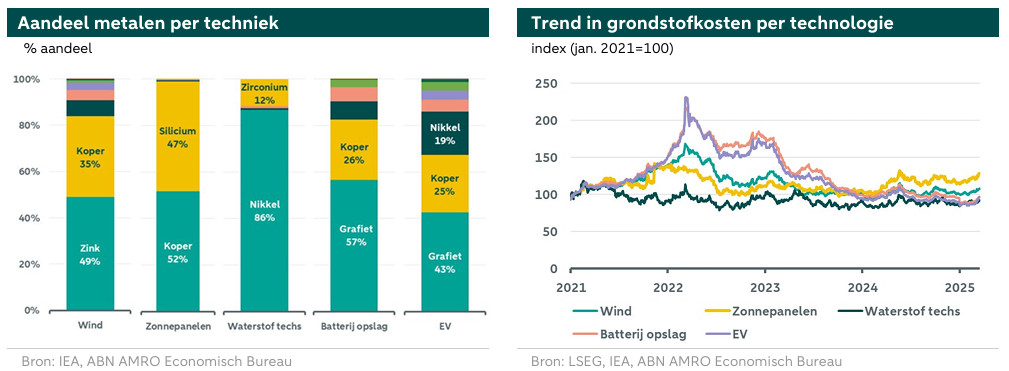

De energietransitie is metaalintensief. Basismetalen – zoals koper, nikkel en zink – worden veel gebruikt en verwerkt in koolstofarme technologieën. Maar de zogenoemde ‘minor metals’ – zoals silicium, grafiet en kobalt – en zeldzame aardmetalen hebben ook een essentiële rol in het productieproces van koolstofarme technologieën.

In onderstaande linker figuur staat de verdeling van de benodigde transitiegrondstoffen weergegeven per koolstofarme technologie. Uit deze verdeling komt naar voren dat vooral koper het meest essentiële metaal is voor de transitie naar een koolstofarme economie. Koper is voor bijna elke koolstofarme technologie een noodzakelijk ingrediënt en de prijstrend van dit metaal heeft daarmee veel invloed op de kosten van de technologieën. Maar dit neemt niet weg dat de overige metalen minstens zou belangrijk zijn in de vervaardiging ervan. Want zonder de ‘minor metals’ is het niet mogelijk om de koolstofarme technologie uiteindelijk te maken.

Volgens veel analisten blijft koper de outperformer in 2025. Velen verwachten dat de koperprijs in 2025 verder zal oplopen en wellicht wel naar nieuwe piekniveaus. In dit scenario zal de koperprijs de prijsindex voor transitiegrondstoffen in haar kielzog meenemen en daarmee ook de kosten voor het maken van koolstofarme technologieën. Maar in de huidige geopolitieke context is het een stuk complexer geworden om een vastomlijnde duiding te kunnen geven over de trend in veel grondstofprijzen. Daarvoor is de beleidsonzekerheid mondiaal momenteel te hoog en de markttrends te volatiel. Op de lange termijn blijven de verwachtingen voor koper echter positief. In het Net Zero-scenario stijgt de vraag naar koper volgens het IEA met 50% tegen 2040 ten opzichte van het niveau van 2023. De volumes van koper die nodig zijn blijven veruit het grootst, maar het verwachte groeitempo van de vraag naar koper blijft in lijn met historische groeicijfers.

Wanneer we de benodigde metalen per koolstofarme techniek samenvoegen in een afzonderlijke grondstofprijsindex per techniek, dan valt vooral op dat de kosten voor batterij-opslag en de EV nog relatief hoog bleven in de periode 2022-begin 2023, met name door de gestegen prijs van grafiet. De kosten van de andere technologieën daalden sneller en schommelen in 2025 voor bijna alle technologieën rond het niveau van 2021. Alleen de kosten van zonnepanelen liggen iets hoger.

Beschikbaarheid transitiegrondstoffen

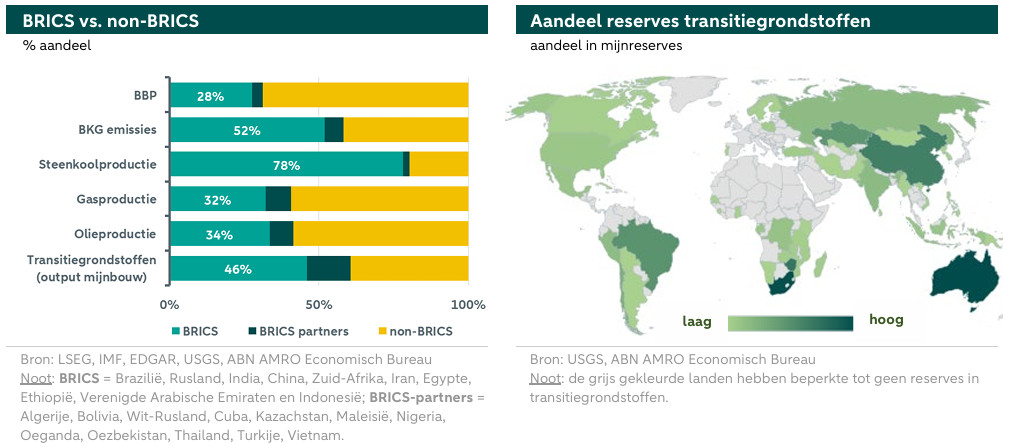

De schone technologieën die op grote schaal nodig zijn, vragen om veel grondstoffen. Omdat de ontginning van veel van de transitiegrondstoffen zich concentreert in enkele landen, is het strategische belang ervan groot. Als we kijken naar het verschil tussen de BRICS-landen plus (dat is inclusief partnerlanden en is in totaal 22 landen) en de landen die daar niet onder vallen (175 landen), dan is de impact van het BRICS-blok groot. Dit blok is inmiddels een belangrijke economische macht (met zo’n 30% aandeel in het mondiale BBP) en dat belang gaat de komende jaren toenemen.

Het is opmerkelijk overigens dat een blok met 30% aandeel in het mondiale BBP uiteindelijk een aandeel heeft van bijna 60% in de totale uitstoot van broeikasgassen. Het geeft aan dat de BKG-intensiteit in het blok relatief hoog ligt. Het grote belang van het hele blok zien we bijvoorbeeld ook terug in de handel van grondstoffen. Zo hebben de BRICS-landen (inclusief partnerlanden) een aandeel van ruim 40% in de olie- en gasproductie en maar liefst 80% aandeel in de productie van steenkool. En wat betreft de mijnproductie van transitiegrondstoffen heeft het blok een aandeel van ruim 60%.

En dan te bedenken dat er nog meer landen een aanvraag hebben ingediend om lid te worden van BRICS. Het is en blijft een blok om rekening mee te houden in de internationale handelsverhoudingen en heeft een belangrijke troefkaart in handen met haar grondstoffenrijkdom. De sterke concentratie van transitiegrondstoffen in een beperkt aantal landen verhoogt de druk op de individuele metaalmarkten alleen maar meer. Zo kan een gecoördineerde aanpak van exportbeperkingen door BRICS+ aanzienlijke risico's opleveren voor de beschikbaarheid van veel kritieke en transitiegrondstoffen, die van vitaal belang zijn voor de energietransitie, defensie en andere technologische toepassingen. Het verhoogd daarmee de economische kwetsbaarheid van Europa en ook die van bijvoorbeeld de Verenigde Staten.

De originele BRICS-landen – Brazilië, Rusland, India, China en Zuid-Afrika – zijn allemaal rijk aan transitiegrondstoffen in termen van mijnreserves. Maar de accenten per land verschillen sterk. Zo is het aandeel van Zuid-Afrika hoog omdat het vooral een rijke reserve heeft aan chromium (vooral van belang voor de bouw van nucleaire installaties). Aan andere transitiegrondstoffen heeft het land relatief weinig in reserve. Dit geldt weer niet voor China. Dit land heeft een veel meer gediversificeerde reeks aan bodemschatten en is daarmee de belangrijkste mondiale leverancier van transitiegrondstoffen. Daarnaast heeft China de grootste productie (verwerkings)capaciteit voor deze materialen ter wereld. In het niet-BRICS-blok heeft vooral Australië een grote hoeveelheid mijnreserves.

Conclusie

Een continue productie van schone technologieën en een betrouwbare aanvoer van transitiegrondstoffen is een voorwaarde voor een enigszins soepel verloop van de energietranstie. Op het moment dat het aanbod van deze transitiegrondstoffen de groei van de vraag niet kan bijhouden, levert dit knelpunten op in de toeleveringsketen en doet de prijs stijgen. Maar dit zal ook het geval zijn zodra de internationale beschikbaarheid van transitiegrondstoffen afneemt door toenemende geopolitieke spanningen. Dergelijke verstoringen kunnen de prijs van transitiegrondstoffen verder opdrijven, waardoor de zorgen over de betaalbaarheid van de energietransitie toenemen. Voor de EU is dit waarschijnlijk het grootste obstakel, aangezien het continent weinig zelfvoorzienend is in veel van deze metaalmarkten. Mocht het zover komen dat de prijs voor de primaire transitiegrondstoffen sterker stijgt, dan zal dit vervolgens een verder opschaling in recyclingcapaciteit en materiaal efficiency in de hand werken. De kans op een recessie door de handelsoorlog lijkt echter steeds reëler, waardoor een sterk oplopende prijsindex voor transitiegrondstoffen niet direct voor de hand ligt. Afnemende economische en industriële activiteit heeft direct invloed op de vraag naar koolstofarme technologieën en dus naar transitiegrondstoffen. In tijden van recessie krijgt bovendien bedrijfscontinuïteit voorrang op de (groene) investeringen, waardoor de kans toeneemt dat de transitie naar een koolstofneutrale economie vertraging oploopt.