VS - Powell vormt het heden, Trump bepaalt de toekomst

Macrocijfers opnieuw in ‘goldilocks’ gebied, vlak voordat Trump zijn ambt aanvaardde. Desinflatie komt terug; arbeidsmarkt nog niet uit de problemen. Renteverlagingen mogelijk en waarschijnlijk in de eerste helft van 2025; tweede helft bepaald door beleid Trump.

President Trump trad afgelopen maandag officieel aan in het Witte Huis, na een sinds zijn verkiezing. In zijn eerste dagen als president heeft hij een getekend, die vooral betrekking hebben op immigratie, fossiele brandstoffen en het HR-beleid van de overheid. Nu de nieuwe regering van start gaat, zal nieuw fiscaal beleid de economie vorm gaan geven, maar recente macrodata is al genoeg om een nieuw perspectief te bieden op de Amerikaanse economie. De combinatie van fiscaal en vooral monetair beleid zorgde de afgelopen vier jaar voor een economie met een aanhoudend sterk momentum en een quasi-overwinning op de inflatie. In de laatste maand van de ambtstermijn van president Biden kwam het inflatierapport overeen met de doelstelling van 2% en leek de arbeidsmarkt robuust. Welke implicaties hebben deze ontwikkelingen voor de economie, de Federal Reserve en president Trump?

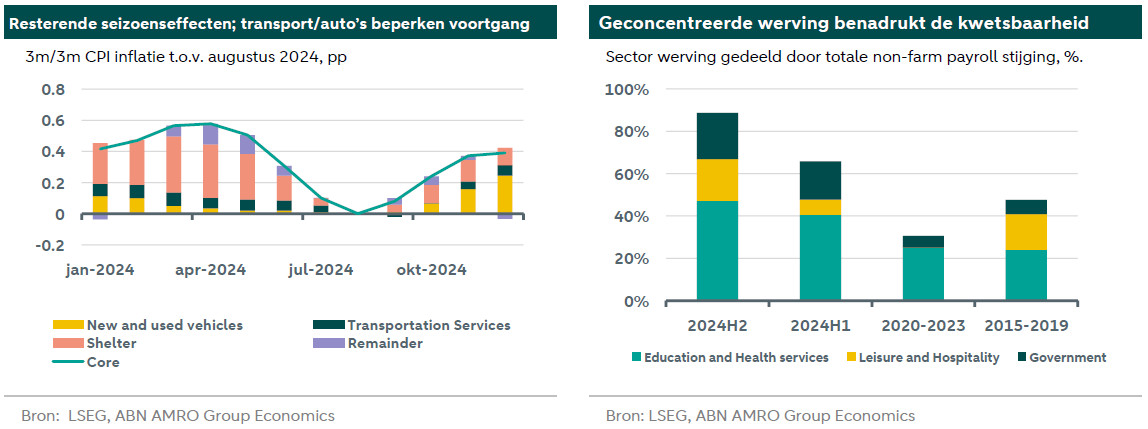

Hoewel het CPI-rapport van december verrassend gunstig was, is de inflatie teruggekeerd sinds het de eerste renteverlaging in september van vorig jaar. Het 3m/3m inflatiecijfer laat zien dat de overmatige inflatie - gedefinieerd als het percentage van de component boven het gemiddelde van 2015-2019 - voornamelijk geconcentreerd is in de transportsector. De overtollige CPI-inflatie heeft ook een grote component voor huisvesting, die in de PCE-meting aanzienlijk kleiner is door een lagere weging. Wij zijn optimistisch dat de desinflatie haar decemberimpuls in de eerste helft van 2025 zal voortzetten. Hoewel de inflatie voor huisvesting opnieuw is gestegen vanaf het dieptepunt in augustus, is deze nog steeds aanzienlijk lager dan in de eerste helft van 2024, en indicatoren zoals die van Zillow laten geen hernieuwde druk zien, maar zelfs een daling tegen het einde van 2024. Overblijvende seizoensinvloeden hebben bijgedragen aan de stijging van de transportinflatie, maar we verwachten dat ze een temperend effect zullen hebben in de eerste maanden van 2025. Bijgevolg verwachten we dat de desinflatie zal aanhouden aan het begin van het presidentschap van Trump - een ontwikkeling die hij waarschijnlijk als een overwinning zal kunnen claimen.

Onze visie op de arbeidsmarkt blijft minder optimistisch. Hoewel het laatste rapport sterk was, blijft de algemene trend zorgwekkend. De zogenaamde ‘non-farm payrolls’ zal in het rapport over januari, dat gepland staat voor7 februari, aanzienlijk naar beneden worden bijgesteld. Bovendien is de aanwerving het afgelopen jaar steeds meer geconcentreerd: bijna 90% van de werkgelegenheidsgroei in de tweede helft van 2024 is afkomstig van slechts drie sectoren, die samen slechts 42% van de totale werkgelegenheid vertegenwoordigen. Overheid, onderwijs en gezondheidszorg zijn niet cyclisch, terwijl de banengroei in de vrijetijdssector en de horeca niet noodzakelijk een teken is van een sterke economie, maar eerder een gevolg van de bredere trend naar dienstenconsumptie. In andere sectoren is de aanwerving minimaal, wat een ander beeld geeft van de economische dynamiek in de VS dan de kerncijfers. Deze concentratie vergroot de kwetsbaarheid voor negatieve schokken, vooral gezien de verwachting dat de overheid onder de nieuwe regering waarschijnlijk een minder positieve bijdrage zal leveren.

Vorige week schetsten we een voor de beleidsrente van de Fed. De inflatiecijfers in het laatste kwartaal van 2024 waren een hobbel op weg naar 2%, maar wij verwachten dat de desinflatie in de eerste helft van 2025 weer zal toenemen, waardoor de Fed ruimte krijgt om een verdere renteverlaging te overwegen. We verwachten dat de broze arbeid, met een algemene neerwaartse bijstelling, en een aantal slechte rapporten de bezorgdheid over de werkgelegenheidskant van het mandaat zullen voeden, wat zal leiden tot nog één of twee verlagingen door de Fed. In de tweede helft van het jaar zal het beleid van Trump de economie waarschijnlijk in een andere richting duwen. We verwachten dat de tarieven een inflatoire impuls zullen geven, die opwaartse druk geeft voor de beleidsrente, maar veranderingen in het immigratiebeleid en abrupte verschuivingen in de HR praktijken van de federale overheid kunnen een grote impact hebben op de arbeidsmarkt, wat weer neerwaartse druk op de beleidsrente zal geven. Trump erft een economie met een sterk momentum die de verwachtingen blijft overtreffen. Het pad voor zijn voorgestelde beleid om een positieve impact te hebben op de economie is smal, terwijl de neerwaartse risico's groot zijn. Trump heeft de toekomst in handen, maar hij moet voorzichtig te werk gaan om de toekomst en zijn belofte te behouden.