VS - De berichten over economische krimp zijn enigszins overdreven

Naar voor getrokken invoer drukt prognose bbp van het eerste kwartaal van 2025, terwijl particuliere binnenlandse vraag solide blijft. Dit vergroot de kans op een technische recessie, vooral als er later in het tweede kwartaal nog meer importheffingen komen. Recessiekansen zijn marginaal verhoogd bij huidig beleid, met opwaartse risico's als de importheffingen worden verhoogd.

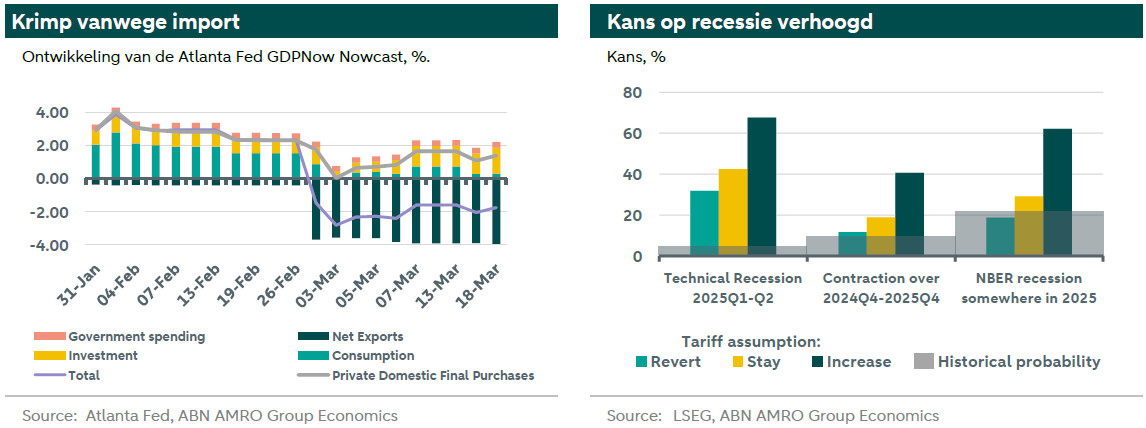

Het sentiment over de Amerikaanse economie is abrupt veranderd nu het steeds duidelijker wordt dat de regering Trump het nieuwe handelsbeleid met importheffingen echt meent. Economen zijn het er vrijwel uniform over eens dat de importheffingen een negatieve groeischok veroorzaken. Zelfs voorstanders van de heffingen erkennen dat er op de korte termijn wat pijn kan zijn. Trump heeft zelf expliciet gezegd dat een recessie niet kan worden uitgesloten. De heffingen treffen een economie die al wat zwakker was dan de hoofdcijfers deden vermoeden. Onze wees al op toenemende tekenen van zwakte, waarbij de consumptie zich steeds meer concentreert op eerste levensbehoeften zoals voedsel, huisvesting en gezondheidszorg, steeds meer betaald met krediet en toenemende creditcardschulden. Importheffingen, in feite een regressieve belasting, zullen deze problemen waarschijnlijk nog vergroten. Voeg daar nog een significante daling van het consumentenvertrouwen aan toe, met stijgende inflatie- en werkloosheidsverwachtingen, en het resultaat is naar alle waarschijnlijkheid zwakkere consumptie. Een andere aanjager van bbp-groei, de bevolkingsgroei, zal waarschijnlijk ook afnemen nu de immigratie wordt beperkt. De beleidsonzekerheid als gevolg van de regering-Trump zal zeker ook niet helpen bij . Dit wordt allemaal weerspiegeld in de GDPNow tracker van de Atlanta Fed. De negatieve nowcast voor de bbp-groei in het eerste kwartaal van 2025 komt echter van de netto-import, die voor een groot deel is toe te schrijven aan vervroegde import om invoerheffingen te ontwijken. Het is duidelijk dat nog een jaar van uitzonderlijke groei onwaarschijnlijk is, maar zal de VS in een recessie terechtkomen?

Er is geen eenduidige definitie van een recessie, maar je herkent er een als je er een ziet. We evalueren de waarschijnlijkheid van drie verschillende definities: i) een technische recessie van twee opeenvolgende kwartalen van negatieve groei, ii) een krimp in 2025, d.w.z. dat het reële bbp in het vierde kwartaal van 2025 lager is dan in het vierde kwartaal van 2024, iii) een door de NBER gedefinieerde recessie begint ergens in 2025 (hoewel deze kan zijn geantedateerd). Sinds 1960 is de kans dat deze gebeurtenissen zich voordoen respectievelijk ongeveer 4, 9 en 22%. We evalueren hun waarschijnlijkheid onder drie scenario's rond heffingen. Op het moment van schrijven voerde Trump van 20% in aan China, tarieven van 25% aan Mexico en Canada (10% op energie-import), deels uitgesteld tot april, en tarieven van 25% op staal en aluminium. In het 'Stay'-scenario blijven de tarieven op dit niveau, waardoor het handelsgewogen gemiddelde tarief iets boven de 9% komt, en in de buurt van 12% na het gedeeltelijke uitstel van de Canada/Mexico-tarieven. In het 'Revert'-scenario keren deze tarieven terug naar het niveau van het vierde kwartaal van 2024 (ongeveer 2,5%). In het ‘increase’ scenario worden alle dreigingen uitgevoerd, inclusief een op btw gebaseerd wederkerie heffing, wat leidt tot een handelsgewogen gemiddelde heffing van bijna 24%.

Hoewel de kans op een technische recessie historisch gezien het kleinst is, is deze momenteel het grootst, voornamelijk door de vervroegde invoer vooruitlopend op de tarieven in deze twee kwartalen. De kans is groot dat deze een negatieve bbp-groei waarde veroorzaakt in het eerste kwartaal, en verdere heffingen in het tweede kwartaal kunnen die impuls verlengen. De kans op een krimp over het jaar is marginaal verhoogd, en alleen substantieel verhoogd als de tarieven verder stijgen. De kans op een NBER-recessie, die een breder beeld geeft van de economie dan alleen groei, is iets hoger, maar ook niet substantieel hoger dan de historische kansen, opnieuw tenzij de importheffingen verder stijgen. Natuurlijk zegt de aanwezigheid van een recessie niets over de diepte, maar het totaalbeeld van de drie bovenstaande definities schetst een consistent beeld. De Amerikaanse economie is bestand tegen de tarieven die momenteel worden ingevoerd, waarbij de groei slechts tot onder trend zal afzwakken, maar niet in een recessie zal belanden. Het verhogen van de tarieven tot het niveau dat Trump heeft voorgesteld als zijn uiteindelijke doel zou wel eens genoeg kunnen zijn om het breekpunt te overschrijden. Het is ook belangrijk om te beseffen dat de impact van de tarieven tot ver na 2025 zal aanhouden en dat deze handelsverstoring de economie op een permanent lager pad kan zetten, of in ieder geval totdat de heffingen worden opgeheven. Over het geheel genomen hangt de kans op een recessie sterk af van het handelsbeleid. Gezien de sterke economie die ze heeft geërfd, heeft de regering-Trump een recessie op korte termijn in eigen hand. 2 April, de 'Bevrijdingsdag' waarop het tariefplan wordt onthuld, zal een duidelijk signaal geven over welke richting de Amerikaanse economie opgaat.