Nederland - Daling inflatie duurt langer door huren en lonen

De Nederlandse economie is in het tweede kwartaal onverwachts met 1% k-o-k gegroeid, vooral dankzij de toenemende uitvoer. We verwachten beperkte groei – onder de trend – voor de tweede helft van 2024, met een jaarlijkse groei van 0,6% voor 2024 en 1,3% voor 2025. We hebben onze inflatievoorspellingen opwaarts bijgesteld door de hogere huurindexatie en loongroei. Wij verwachten dat de inflatie (HICP) in 2024 gemiddeld 3,1% zal bedragen en 2,8% in 2025.

Met eenvan 1% k-o-k in het tweede kwartaal overtrof de Nederlandse economie zowel onze verwachtingen als die van de consensus. De groei was vooral te danken aan de toenemende uitvoer en, in mindere mate, aan de overheidsconsumptie. De krimp in het eerste kwartaal werd bijgesteld van -0,5% k-o-k naar -0,3% k-o-k. Qua groei was Q2 het spiegelbeeld van Q1, met een positieve bijdrage van de netto-export (0,8pp) na een daling in Q1 (-0,7pp). De consumptie van huishoudens is gedaald na de sterke stijging in het eerste kwartaal. De groei van de export werd voornamelijk gedreven door de exportgerichte Nederlandse industriële sector, die een deel van de verliezen uit Q1 goedmaakte. Het totale uitvoervolume bleef over het eerste halfjaar nagenoeg gelijk. Gezien het zwakke industriële sentiment in de bredere eurozone blijven de vooruitzichten voor de Nederlandse industriële sector fragiel.

Kwartaalcijfers laten grote volatiliteit zien, met groter dan gemiddelde aanpassingen dan we zagen in de afgelopen vijf jaar. Als we over de kwartalen kijken, is de Nederlandse economie in de eerste helft van het jaar gematigd gegroeid (+0,7% ten opzichte van 2023Q4). Dit komt overeen met onze verwachting van een groei onder de trend voor heel 2024, gezien de omgeving met zwakke buitenlandse vraag – vooral van de belangrijkste handelspartner –, restrictieve rentetarieven en binnenlandse beperkingen zoals de krappe arbeidsmarkt en het elektriciteitsnet die de bedrijvigheid belemmeren. Vooruitkijkend verwachten we positieve groei op kwartaalbasis in de tweede helft van 2024, met een gemiddelde groei van 0,6% voor 2024 en 1,3% voor 2025.

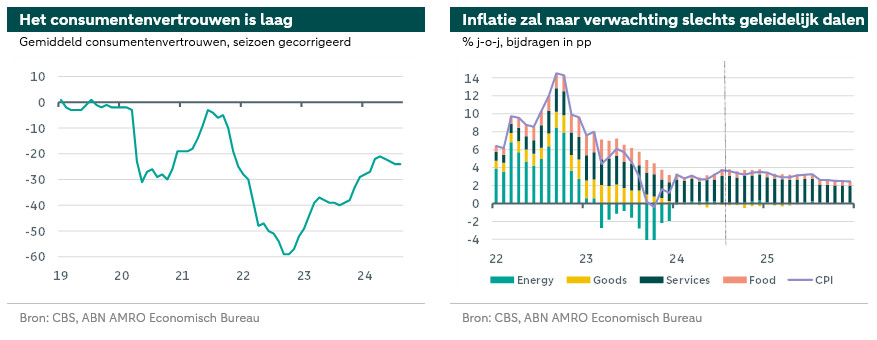

Verrassend genoeg daalde de particuliere consumptie in het eerste kwartaal, terwijl we een stijging hadden verwacht door de dalende inflatie en de hoge loonstijgingen. Nederlandse huishoudens lijken echter terughoudend om hun koopkrachtstijging uit te geven. De blijft hoog en in enquêtes geven huishoudens aan dat sparen op dit moment belangrijk is, om te profiteren van de toegenomen rentes. Andere factoren die bijdragen aan de daling van de consumptie zijn het slechte weer in het tweede kwartaal, waardoor de uitgaven voor diensten werden gedrukt, het stopzetten van overheidssteun (zoals de ) en de ongelijke verdeling van de loongroei, waar voor sommige huishoudens het koopkrachtverlies al grotendeels is gecompenseerd en voor anderen misschien nog niet. Dit wordt allemaal weerspiegeld in het consumentenvertrouwen, die sinds begin 2024 weer aan het dalen is.

De loongroei nam opnieuw toe in juni en juli, waarbij het juli cijfer grotendeels werd gedreven door de stijging van het minimumloon. Hoewel er nog steeds sprake is van enige opwaartse loondruk, is de inflatie in veel cao's al gecompenseerd. Dit neemt een belangrijke oorzaak van de recente sterke loongroei weg. De krappe arbeidsmarkt geeft werknemers wel meer onderhandelingsmacht. Per saldo verwachten we dat de loongroei zijn hoogtepunt heeft bereikt, maar de rest van het jaar hoog zal blijven. Dit zorgt voor opwaartse druk op de inflatie, vooral bij arbeidsintensieve diensten. In juli kwam de inflatie hoger uit, vooral door een hogere woninghuur indexatie. Dit zorgt voor een opwaartse aanpassing van onze voorspellingen voor de diensteninflatie in de komende 11 maanden. Daarnaast speelde de vertraagde invoering van de accijns op tabak een rol in het inflatiecijfer van juli. Al met al denken we dat de dienstensector de komende maanden de belangrijkste drijvende factor van de inflatie zal zijn. We hebben onze inflatieprognoses herzien om deze ontwikkelingen weer te geven. We verwachten dat de gemiddelde HICP dit jaar uitkomt op 3,1% en volgend jaar op 2,8%; daarmee blijft het boven de doelstelling van 2% van de ECB.