Global Monthly - Hoe groot is het risico op een recessie?

Het risico op een recessie is nu waarschijnlijk het grootst sinds het begin van de pandemie in 2020. De grootste risico’s vormen de inflatie, de grootste daling van de reële inkomens in decennia en renteverhogingen door de centrale banken. De mogelijke afsluiting van het Russische gasnet en Lockdowns in China zijn bijkomende risico's. De massale opbouw van spaargeld tijdens de pandemie en het aanzienlijke herstelpotentieel van de diensten vormen cruciale tegenwichten. Wellicht zijn die niet voldoende om te voorkomen dat de groei omslaat.

De Regionale updates van de eurozone, Nederland, Verenigde Staten en China zijn alleen beschikbaar in het Engels. Zie de pdf.

Global View: Risico’s van een recessie nemen toe

Het afgelopen halfjaar is de wereldeconomie onophoudelijk getroffen door een reeks schokken. In de ontwikkelde economieën leidt de inflatieschok tot de grootste daling van de reële inkomens in decennia, terwijl het monetaire beleid door hogere rentetarieven de consument nog meer onder druk zet en de bedrijvigheid afremt. Zo hebben de oorlog in Oekraïne en de onverwacht langdurige en strenge lockdowns in China de opwaartse risico's voor de inflatie, en dus ook voor de rente, vergroot. Dit vormen bedreigingen voor de mondiale groei. Hier komt het risico van een onderbreking van de Russische gastoevoer naar Europa en het risico van aanhoudende vraag- en aanbodschokken in China nog bij. Het is begrijpelijk dat veel economen een wereldwijde recessie voorspellen. Wij doen dat niet, althans voorlopig niet. Waarom? En hoe groot is het risico op een recessie in het komende jaar? Het korte antwoord is dat er cruciale dempende factoren zijn die de wereldeconomie met een beetje geluk naar de andere kant duwen. Daartoe behoren de massale opbouw van overtollige spaargelden tijdens de pandemie, sterke arbeidsmarkten en een dienstensector die - voor het grootste deel - nog over een aanzienlijk herstelpotentieel beschikt. Het is echter niet zeker dat dit voldoende tegenwicht geeft. Wij schatten het risico van een nieuwe recessie op het hoogste niveau sinds het begin van de pandemie.

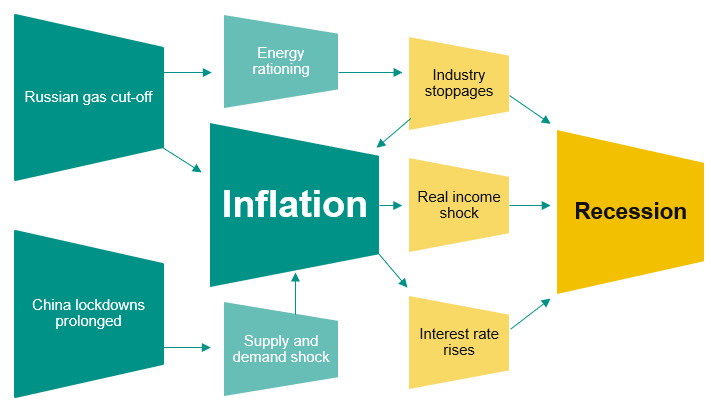

Recessie Watch: Drie belangrijke risico's, en drie cruciale dempende factoren

Over het algemeen delen wij het recessierisico in drie categorieën in, die wij hieronder nader toelichten: 1. Een onderbreking van de Russische gastoevoer naar Europa; 2. China raakt steeds verder in lockdown; 3. De inflatie wordt een nog groter probleem. Dit kan op zich al een neergang teweegbrengen via de daling van de reële inkomens. Het kan ook zijn dat centrale banken dit proces in de hand werken met hun pogingen om de inflatie weer op het streefcijfer te brengen. (Let wel, de eerste twee risico's kunnen dit derde risico in de hand werken). In het onderstaande schema wordt de wisselwerking tussen elk van deze recessierisico's en de verschillende wegen naar een recessie geïllustreerd. Deze trajecten zijn niet in steen gebeiteld; zij zijn alleen bedoeld om te illustreren hoe, op verschillende manieren een recessie zou kunnen plaatsvinden.

Risico 1: Rusland sluit het gas af (35-40% waarschijnlijkheid)

Wij beginnen met wellicht de grootste dreiging voor de vooruitzichten - althans voor Europa - namelijk het aanhoudende risico van een abrupte stopzetting van de Russische gasleveringen. Wij hebben dit risico meer in detail geanalyseerd in onze . Wij zijn van mening dat dit risico sindsdien aanzienlijk is toegenomen; van een waarschijnlijkheid van ongeveer 25% tot een waarschijnlijkheid van 35-40%. Eind april heeft Rusland de gasleveringen aan Polen en Bulgarije stopgezet nadat deze landen weigerden de gasbetalingen in roebels te voldoen. Meer recentelijk heeft Rusland de gasleveringen aan Finland stopgezet, nadat dit land zich bij de NAVO had aangemeld. Momenteel hangt het risico van een bredere stopzetting grotendeels af van de vraag of energieleveranciers in andere Europese landen de EU-sancties zouden overtreden door in te gaan op Russische eisen om het gas in roebels te betalen. De Europese Commissie heeft gemengde signalen over dit onderwerp afgegeven. De Italiaanse premier Draghi heeft gezegd dat het aan de lidstaten is om de naleving van de sancties af te dwingen. Uiteindelijk gaat het om een politieke kwestie. De EU moet het eens worden over de uitleg van de sanctieregels, waardoor de aankoop van Russisch gas kan worden voortgezet.

In de tussentijd blijft het risico bestaan dat andere EU-landen een soortgelijke behandeling krijgen als Polen en Bulgarije. Naast dit risico zou het door de EU voorgestelde embargo op Russische olie - dat nog van kracht moet worden vanwege Hongaars verzet - ook kunnen leiden tot een Russische vergeldingsblokkade van de gasexport, iets wat de Russische vicepremier Novak in maart suggereerde. Al met al zien wij, hoewel het nog steeds niet ons basisscenario is, een aanzienlijk groter risico dat Rusland haar gasexport stopt. Wij zijn van mening dat dit waarschijnlijk een recessie in de eurozone en het Verenigd Koninkrijk gaat veroorzaken. Nog hogere prijspieken voor energie en overloopeffecten naar andere goederen zouden worden toegevoegd aan de al bestaande negatieve reële inkomensschokken. Daarnaast zouden energietekorten zouden kunnen leiden tot door de overheid opgelegde rantsoenering en stillegging van de industrie. Een dergelijke afname van de bedrijvigheid in Europa zou uiteraard gevolgen hebben voor de wereldeconomie, waardoor het risico van een recessie ook elders toeneemt.

Risico 2: Lockdowns in China verdiepen zich (25% waarschijnlijk)

Een groot deel van China zat medio april in lockdown. Het betrof ongeveer een kwart van de bevolking, die op een of andere manier in een lockdown zat. Hoewel de scherpte van de lockdown per stad sterk verschilt en de algemene intensiteit de laatste tijd wat is afgenomen, wordt het effect al duidelijk in de macrocijfers. Om met de aanbodzijde te beginnen: zoals geanalyseerd in onze heeft de uitbreiding van de lockdowns in maart/april geleid tot tekorten in de bevoorrading en onderbrekingen van de productie. Bovendien waren er problemen met het vrachtvervoer en ontstond er congestie in de havens, vooral rond Shanghai. Dit is ook zichtbaar in recente macro-indicatoren. De subindices productie en leveringstermijnen van de Chinese PMI's voor de verwerkende industrie zijn in maart/april scherp gedaald, terwijl de Chinese industriële productie in april is gekrompen met 2,9% j-o-j en 7,1% m-o-m.

Dit alles heeft een duidelijk negatief effect op de mondiale toeleveringsketens. Bijvoorbeeld worden de mondiale levertijden langer en schaadt een gebrek aan materialen en uitrusting de industriële productie in de eurozone. In de enquête van de Europese Commissie onder industriële bedrijven over het tweede kwartaal meldde 52% van alle bedrijven dat de activiteit wordt gefrustreerd door tekorten aan materiaal en/of apparatuur. Deze problemen werden waarschijnlijk nog verergerd door de productiedaling in China in april, aangezien China verreweg de grootste leverancier van halffabricaten en machines aan Europa is (zie onderstaande figuur). Na een lichte daling eind 2021 is onze indicator voor knelpunten in de bevoorrading wereldwijd de afgelopen maanden weer gestegen, vooral onder invloed van de dalende Chinese productie ten opzichte van de vraag van de ontwikkelde economieën.

De Chinese lockdowns dragen ook bij aan de wereldwijde recessierisico's vanuit de vraagzijde. Alle vraagindicatoren (PMI-ordercomponenten, detailhandelsverkoop, vastgoedverkoop, invoer, investeringen in vaste activa) waren in april zeer zwak. Het consumentenvertrouwen is verslechterd en het werkloosheidscijfer in stedelijke gebieden (6,1%) is bijna terug op het hoogtepunt van net na de eerste Covid-19-schok in Q1-2020. Hoewel een technische recessie volgens de strikte definitie (twee opeenvolgende kwartalen van negatieve groei op kwartaalbasis) niet erg waarschijnlijk is, kunnen de economische indicatoren voor april als "recessie-achtig" worden omschreven, aangezien China nog steeds een opkomende economie met een hoge groei is.

In ons basisscenario verwachten we een geleidelijke heropening van de Chinese economie (zie kader blz. 4). En overheidsmaatregelen om de knelpunten in het binnenlandse vervoer en de productie te verlichten. De randvoorwaarden voor de vraag zullen geleidelijk verbeteren ten opzichte van het dieptepunt van april. Dit komt mede door de verdere intensivering van gerichte budgettaire stimuleringsmaatregelen, monetaire versoepeling en een voorzichtige versoepeling van het macro-prudentiële beleid, onder meer voor de vastgoedsector. Wij verwachten dan ook dat de groei in de tweede helft van dit jaar zal aantrekken, al ligt onze groeiprognose voor 2022 van 4,7% bijna 1 procentpunt lager dan de 5,5% die Beijing zich ten doel heeft gesteld. Intussen is er een aanzienlijk risico dat strenge lockdowns leiden tot meer langdurige verstoringen van zowel vraag als aanbod in China. Daardoor blijven de levertijden in de mondiale toeleveringsketens langer hoog. Het gevolg is een verdere opwaartse druk op de prijzen van industriële goederen. De Chinese groei zal naar schatting nog lager uitvallen (3,5 à 4,0%), waardoor de wereldwijde recessierisico's aan de vraagzijde nog toenemen. De zwakkere Chinese groei zal waarschijnlijk een matig neerwaarts effect hebben op de energie- en andere grondstoffenprijzen, waardoor de opwaartse effecten op de prijzen van industriële goederen worden gecompenseerd.

Risico 3: Inflatieschok leidt tot inkomensdaling / renteschok doet consumptie dalen (waarschijnlijkheid 30-40%)

De eerste twee geschetste risico's vloeien voort uit het veel bredere probleem van de inflatie. Op zichzelf kunnen die de ontwikkelde economieën in een recessie duwen. In alle ontwikkelde economieën dalen de reële inkomens in het snelste tempo sinds tientallen jaren. Het probleem is acuter in de eurozone en het Verenigd Koninkrijk, waar het verschil tussen inflatie en loonstijging het grootst is. In de VS ligt de inflatie ongeveer 3 procentpunt hoger dan de loonstijging, terwijl dat verschil in het Verenigd Koninkrijk en de eurozone rond de 5 procentpunt ligt. Dit weerspiegelt het feit dat de inflatie in Europa nog steeds grotendeels een geïmporteerd probleem is. Met andere woorden, Europa wordt geconfronteerd met een grote negatieve ruilvoetschok als gevolg van de sterke stijging van de gasprijzen. De grotere omvang van de schok in Europa is een van de redenen waarom wij verwachten dat de ECB en de Bank of England minder agressieve renteverhogingen zullen doorvoeren dan de Fed. Een negatieve reële inkomensgroei zal uiteindelijk echter aan beide zijden van de Atlantische Oceaan een rem zetten op de consumptie. Dit staat los van de verschillende verzachtende factoren die wij hieronder beschrijven - en die op zich de economie in een recessie duwen.

Centrale banken kunnen opzettelijk - of per ongeluk - een recessie veroorzaken

Tegelijkertijd beginnen de centrale banken op de rem te trappen in een poging het risico te verminderen dat de inflatie zich verder verscherpt, nu de Fed en de Bank of England de rente de afgelopen maanden al hebben verhoogd en de ECB naar verwachting in juli zal beginnen met het verhogen van haar beleidsrente. Dit leidt tot een aanzienlijke aanscherping van de financiële voorwaarden, waarbij de aandelenmarkten dalen en de obligatierente en hypotheekrente stijgen. Dit alles zet de inkomens van huishoudens en de bedrijvigheid in het bedrijfsleven nog verder onder druk, door negatieve vermogenseffecten en hogere leenkosten. De risico's zijn hier tweeledig. Het eerste risico is dat het afkoelen van de groei niet genoeg is om de inflatieverwachtingen op peil te houden. Dit betekent dat centrale banken harder op de rem moeten trappen om opzettelijk een recessie te ontketenen. Fed-voorzitter Powell heeft dit risico herhaaldelijk gesignaleerd, door te benadrukken dat de centrale bank prioriteit geeft aan het bereiken van prijsstabiliteit. Het tweede risico is dat er een beleidsfout wordt gemaakt. Rentewijzigingen zijn een bot instrument dat de economie beïnvloedt met "lange en variabele vertragingen", zoals een beroemde uitspraak van Milton Friedman luidt. Als gevolg daarvan zijn centrale bankiers tot op zekere hoogte "flying blind". Met andere woorden, het zal moeilijk zijn om te weten wanneer zij de "sweet spot" hebben bereikt om de inflatieverwachtingen goed verankerd te houden en tegelijkertijd de schade voor de economie tot een minimum te beperken. Het risico bestaat dan dat centrale banken te streng gaan optreden en per ongeluk een recessie veroorzaken.

Overtollig spaargeld, herstel na de pandemie en begrotingsbeleid zijn buffers tegen recessierisico

Er is een aantal compenserende factoren dat - in ons basisscenario - zal voorkomen dat economieën in een recessie terechtkomen. Deze dempers zijn zo cruciaal dat zonder hun demping alleen al op grond van de inflatieschok voor de reële inkomens waarschijnlijk tot een recessie leiden. Hoewel deze buffers enig soelaas bieden, zijn wij minder stellig in onze overtuiging dat zij voldoende zullen zijn om de groeirisico's te compenseren.

Demping nr. 1: Overtollig spaargeld en vertrouwen in de werkgelegenheidsvooruitzichten

De belangrijkste en meest genoemde reden om te verwachten dat de consumptie ondanks de reële inkomensdalingen zal blijven toenemen, is de aanzienlijke toename van het spaaroverschot tijdens de pandemie. Aan beide zijden van de Atlantische Oceaan stegen de spaarquotes tijdens de lockdowns. Dit kwam grotendeels doordat de consumenten niet in staat waren hun normale uitgaven te doen. In de VS werd dit versterkt door fiscale stimuleringsmaatregelen die het inkomensverlies overcompenseerden. In de eurozone is tussen het begin van de pandemie en eind 2021 ongeveer 880 miljard euro aan spaaroverschotten opgebouwd. Dit komt overeen met ongeveer 14% van de consumptieve bestedingen van de huishoudens in 2021. In de VS was het overeenkomstige cijfer 2,4 miljard dollar, of 15,2% van de bestedingen in 2021. Een deel van dit overschot begint af te nemen, doordat de spaarquote weer onder de trend daalt. Met name toen de inflatie in de tweede helft van 2021 begon aan te trekken. Het grootste deel blijft echter bestaan, wat erop wijst dat er nog veel ruimte is voor consumenten om de klap van de inflatie op de reële inkomens te compenseren.

Hoe lang kan deze buffer meegaan? Misschien een paar kwartalen, volgens onze schattingen. Uit gegevens van de ECB blijkt dat ongeveer de helft van het spaaroverschot van de huishoudens in de eurozone wordt aangehouden in liquide middelen en bankdeposito's. Di betekent dat het direct beschikbaar is om uit te geven. Uit de gegevens blijkt ook dat de toename van spaargeld geconcentreerd is bij huishoudens met hogere inkomens. Zo waren huishoudens in de hoogste 10% van de inkomensverdeling goed voor ongeveer de helft van de totale stijging van de depositostromen tussen het begin van de pandemie en medio 2021. De verdeling is nog extremer in de VS, waar bijna 40% van het spaaroverschot naar de top 1% van de verdieners gaat, en de onderste 20% zelfs een netto afname van het spaargeld zag. Huishoudens met hogere inkomens hebben hoe dan ook geen liquiditeitsbeperkingen, zodat zij niet in dezelfde mate als lagere inkomensgroepen spaargeld hoeven aan te spreken om de consumptiegroei op peil te houden. De laagste inkomensgroepen hebben een zeer beperkte (of geen) spaarbuffer om de reële inkomensklap te compenseren. De middeninkomensgroepen blijven dus over, en wij verwachten dat zij het meest gebruik zullen maken van de extra spaarbuffer om de inflatie het hoofd te bieden. Uitgaande van een verdere daling van de spaarquote tot bijna een historisch dieptepunt, denken wij dat de totale consumptiegroei de inflatieklap gedurende een groot deel van 2022 kan blijven opvangen, maar dat deze buffer sterk zal zijn uitgeput naarmate we 2023 naderen. Specifiek voor de eurozone is deze raming gebaseerd op een veronderstelde groei van het beschikbare inkomen van 3 à 3,5% in zowel 2022 als 2023, en op onze verwachting dat de inflatie volgend jaar zal teruglopen.

Baanzekerheid is voor huishoudens belangrijk om deze extra besparingen aan te wenden. Historisch gezien heeft het consumentenvertrouwen een sterke invloed op de spaargewoonten; hoe meer vertrouwen in de toekomst, hoe meer bereidheid om uit te geven in plaats van te sparen. Hoewel het consumentenvertrouwen de afgelopen maanden is gekelderd, is deze daling historisch gezien ongewoon. Zij is bijna volledig toe te schrijven aan de inflatie, terwijl de bezorgdheid over de werkloosheid nog steeds op een zeer laag niveau ligt. Dit sluit aan bij de krappe arbeidsmarkten die wij in alle ontwikkelde economieën zien. In ons basisscenario gaan wij ervan uit dat de arbeidsmarkten krap blijven. In de eurozone verwachten wij nog steeds een daling van het werkloosheidscijfer. In de VS zal de werkloosheid later dit jaar beginnen te stijgen, omdat de renteverhogingen de vraag naar arbeid gaan beïnvloeden. Toch verwachten wij geen zodanige stijging van de werkloosheid dat het consumentenvertrouwen er ernstig onder te lijden zal hebben. Er zijn echter risico's aan deze visie verbonden. Mochten de werkgelegenheidsvooruitzichten verslechteren, dan zou dit ook de mate waarin consumenten hun spaaroverschotten aanwenden om de consumptiegroei op peil te houden, verminderen.

Demping nr. 2: Inhaalvraag naar diensten en het aanbod van de industrie

Een van de naslepen van de pandemie is de aanhoudende daling van de dienstenconsumptie en van de industriële productie ten opzichte van de vraag. De keerzijde is dat er op deze gebieden nog veel ruimte voor herstel is. Wij verwachten dat het herstel zal aanhouden. De consumptie in de VS ligt volgens onze ramingen momenteel ongeveer 3,7 procentpunt onder de trend, en in de eurozone misschien wel dubbel zo veel. Het tekort - en dus het herstelpotentieel, met name in de vrijetijds- en reissector - is groter in de eurozone als gevolg van de herhaalde lockdowns tijdens de pandemie (in de VS waren er geen verdere wijdverspreide lockdowns na de periode begin 2020). Het herstel van de dienstensector zou een belangrijke ruggensteun voor de groei moeten betekenen, aangezien de dienstensector het leeuwendeel (60 à 70%) van de particuliere consumptie uitmaakt. Zelfs in de VS, waar het herstel van diensten enigszins zal worden getemperd door een verwachte daling van de goederenconsumptie, kan de groei van de totale consumptie positief blijven. Na de verwachte opleving van de consumptie in de eurozone in het tweede kwartaal en het derde kwartaal, verwachten wij dat de groei zal vertragen, omdat de meeste (inzetbare) spaaroverschotten tegen die tijd zullen zijn uitgegeven. Toch zal de consumptie volgend jaar naar verwachting een solide groei blijven vertonen, omdat de werkgelegenheid naar verwachting zal toenemen en de kloof tussen inflatie en loonstijging zal verkleinen. In de VS daarentegen verwachten wij dat de consumptieve groei volgend jaar onder de trend zal blijven, omdat het veel krappere monetaire beleid tot een bescheiden stijging van de werkloosheid leidt.

Ook de industrie zal in het tweede halfjaar van 2022 waarschijnlijk een positieve bijdrage leveren aan de groei. Ondanks dat er tekenen van een afkoelende vraag naar goederen zijn, blijven de orderboeken ruim gevuld. Die zullen de activiteit in de komende kwartalen blijven ondersteunen. Deze achterstand is te wijten aan knelpunten in de toeleveringsketen en tekorten aan arbeidskrachten. Deze knelpunten zullen in de loop van het jaar afnemen. Uit de recente enquête van de Europese Commissie bij industriële bedrijven in de eurozone bleek dat het volume van de orderportefeuilles in het tweede kwartaal het equivalent van 5 maanden productie had bereikt (zie grafiek). Dit is het hoogste niveau sinds het begin van de reeks in 1985. Tegelijkertijd daalde het percentage bedrijven dat meldde dat het productieniveau niet werd beperkt (door bijvoorbeeld tekort aan materiaal en/of uitrusting of tekort aan arbeidskrachten) tot een historisch dieptepunt van 26. Al met al verwachten wij dat zowel in de VS als in de eurozone de industriële productie en de investeringen in machines en uitrusting weer zullen aantrekken naarmate de knelpunten afnemen. Volgend jaar zullen echter de industrie en de groei van de investeringen in vaste activa weer aan kracht inboeten, omdat de wereldeconomie en de wereldhandel naar verwachting zullen vertragen.

Demping nr. 3: Fiscaal beleid helpt in Europa, maar niet in de VS

Hoewel het onwaarschijnlijk is dat het begrotingsbeleid de groei even actief zal ondersteunen als tijdens de pandemie, hebben de regeringen in Europa toch belangrijke maatregelen genomen om de gevolgen van de forse stijging van de energieprijzen te beperken. Dit gebeurt door belastingverlagingen voor energie en uitkeringen aan huishoudens met lagere inkomens. Hoewel dit niet zo genereus is als de steun tijdens de pandemie, vormt het toch een belangrijke compensatie voor de klap op de reële inkomens. Volgens recente berichten in de pers zal de Europese Commissie waarschijnlijk binnenkort voorstellen om de opschorting van de EU-regels voor de overheidsfinanciën in 2023 te verlengen. In de VS zijn de begrotingsautoriteiten echter veel voorzichtiger geweest, aangezien de inflatie daar meer door binnenlandse factoren is bepaald. Bovendien is er onder politici een consensus gegroeid dat buitensporige stimuleringsmaatregelen tijdens de pandemie waarschijnlijk een van de oorzaken is van de huidige sterke stijging van de inflatie. Wij zien dan ook weinig kans dat de regering de huishoudens ook maar een beetje zal helpen om de inflatie aan te pakken. In plaats daarvan heeft de regering haar inspanningen toegespitst op het wegwerken van knelpunten aan de aanbodzijde, onder meer door de congestie in de havens te verhelpen en de strategische aardoliereserves vrij te maken om de benzineprijzen binnen de perken te houden.

Conclusie

Het huidige macro-economische klimaat is hoogst ongebruikelijk. Bij een inkomensschok van de omvang die wij nu meemaken, zouden wij normaal gesproken nu al een recessie voorspellen. De belangrijke dempende factoren die wij hebben geschetst, vormen een belangrijke tegenwicht waardoor wij dat in dit stadium niet doen. Als de risicofactoren die wij hebben geschetst echter tot uiting komen - bijvoorbeeld als Rusland inderdaad de gastoevoer naar Europa zou stopzetten - dan zouden zelfs deze verzachtende factoren onvoldoende zijn om te voorkomen dat de ontwikkelde economieën in een recessie komen.