Global Monthly - Waar staan we nu in termen van aanbodketenfricties?

De eerste tekenen van het effect van de oorlog in Oekraïne op handelsstromen en druk die dit op de industrie uitoefent, zijn zichtbaar. De lockdowns in China zullen de knelpunten op de korte termijn waarschijnlijk verslechteren. De afkoeling van de wereldwijde vraag zal helpen de druk op wereldhandelsketens te verlichten. Risico's voor inflatie blijven opwaarts gericht. Bezorgdheid van de ECB over de inflatieverwachtingen heeft ons doen besluiten onze verwachtingen voor renteverhogingen naar voren te halen. Wij verwachten nog steeds dat de Fed agressief zal verhogen.

Onderstaand de pdf van de complete Engelstalige versie van de Global Monthly, met regionale updates over de eurozone, Nederland, US en China.

Global View: Knelpunten zullen op korte termijn verergeren, maar afkoelende consumptie helpt

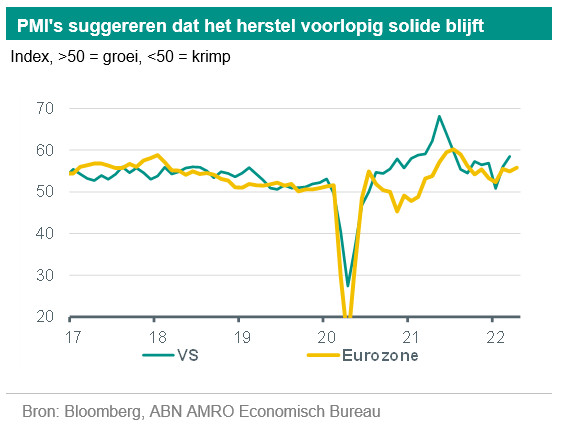

De wereldeconomie heeft ondanks de aanzienlijke tegenwind haar post-pandemische herstel grotendeels doorgezet. De PMI's in Europa en de regionale indices in de VS wezen vanochtend op een verdere solide groei van de productie. Hoewel de PMI's voor de verwerkende industrie in de eurozone en het Verenigd Koninkrijk duidelijk aangeven dat het conflict tussen Rusland en Oekraïne en de daarmee gepaard gaande stijging van de grondstofprijzen de groei beginnen af te remmen. De dienstensector, die na de pandemie nog heel wat ruimte voor herstel laat, geeft blijk van veerkracht, althans tot dusver. Wij verwachten nog steeds dat die veerkracht in de loop van het jaar zal afnemen naarmate de hoge inflatie de reële inkomens een flinke klap toebrengt. De consument zal daardoor minder goed in staat zijn de consumptiegroei van de afgelopen maanden vast te houden. In de VS en het VK is het volume van de detailhandelsverkopen gedaald. In veel landen van de eurozone zouden zich soortgelijke verschuivingen kunnen voordoen.

De toekomstgerichte component van de PMI voor de dienstensector geeft hiervan al een eerste signaal. Dit zal een welkome ontwikkeling zijn voor de aanbodzijde, die zoals wij in de Global View van deze maand bespreken, te kampen heeft met nieuwe tegenwind van zowel het conflict in Oekraïne als de lockdowns in China. De aanhoudende opwaartse inflatierisico's - die in de eurozone nog steeds grotendeels aan de aanbodzijde liggen - hebben ons ertoe gebracht onze verwachting voor renteverhogingen door de ECB te vervroegen. Wij verwachten dat het monetaire beleid in de komende maanden blijvend agressief wordt verkrapt.

Eerste signalen van herschikking van handelsstromen, en meer verstoringen toelevering in Europa

Na het uitbreken van het conflict in Oekraïne en het opleggen van verregaande sancties door westerse regeringen aan Russische entiteiten, dat we aan het begin stonden van een structurele herschikking van de handelsstromen. Deze zouden grote macro-economische gevolgen op korte en lange termijn hebben. Hoewel het nog vroeg is en de gegevens schaars zijn, hebben de sancties al een meetbare verschuiving in sommige handelsstromen gerealiseerd. Dit jaar liggen de Russische pijpleidingstromen naar Europa tot op heden ongeveer 30% onder het niveau van 2021, terwijl de Europese LNG-invoer ongeveer 60% hoger ligt. Tegelijkertijd hebben tal van bedrijven "zelf sancties" genomen in afwachting van toekomstige beperkingen op de handel met Rusland. Duitsland - waarvan de industrie sterk afhankelijk is van Russische energie - heeft zijn afhankelijkheid van Russische steenkool al verminderd van 50 tot 25%, olie van 35 tot 25% en gas van 55 tot 40%. Gedetailleerde handelsgegevens komen met een aanzienlijke vertraging, maar de komende maanden zal blijken hoe het conflict en de sancties de handelsstromen daadwerkelijk beïnvloeden.

Intussen hebben regeringen de sancties ten uitvoer gebracht met als doel om de afhankelijkheid van Russische energie te verminderen. Zo kondigde de EU begin maart aan dat zij de invoer van Russisch gas in één jaar tijd, met twee derde wil verminderen. Duitsland wil zich halverwege 2024 vrijwel geheel van Russisch gas hebben bevrijd. En volgens vice-kanselier Habeck in december "vrijwel onafhankelijk" zijn van Russische olie. Met deze doelstellingen wordt gestreefd naar een evenwicht tussen zo snel mogelijk afbouwen en zo min mogelijk economische ontwrichting. Wij zijn van mening dat sommige doelstellingen (met name het plan van de EU om de Russische gasinvoer in één jaar met 2/3 te verminderen) zo ambitieus zijn, . De koers is echter duidelijk. Ongeacht hoe het conflict zich ontwikkelt, blijven wij van mening dat de handelsstromen in de komende maanden en jaren een structureel zullen veranderen. Intussen blijft het risico bestaan van een meer abrupte verschuiving in de handelsstromen. Dit gebeurt als Europa een volledig embargo op de invoer van Russische energie oplegt, of indien Rusland de energieleveranties aan Europa stopzet.

Hoe ontwrichtend is deze herschikking tot dusver geweest voor de economieën?

In lijn met ons basisscenario is het grootste deel van de ontwrichting te wijten aan de sterke stijging van de energie- en andere grondstoffenprijzen, meer dan aan fysieke verstoringen van de toelevering. Hoogfrequente data en enquêtes wijzen erop dat de stijging van de energie-, voedsel- en andere grondstoffenprijzen een aanzienlijk negatief effect heeft gehad. Zo daalde de Duitse vrachtwagentolindex in maart met 1,9% t.o.v. februari, na een stijging met 0,6% in februari. Er is duidelijk correlatie tussen regionale tolkilometers voor vrachtwagens en de omzet in de be- en verwerkende industrie, vooral in regio's met een sterke industriële basis. De scherpste daling is zichtbaar in de industriële regio Sachsen in het oosten van Duitsland (zie bovenstaande figuur). De daling van het aantal afgelegde vrachtwagenkilometers is voor ons een vroege indicator dat de hoge prijzen op de productie drukken. Dit werd vanochtend bevestigd door de PMI's van de verwerkende industrie in de eurozone, die in maart daalden (zie eurozone). In Nederland is een aantal bouwprojecten stopgezet, althans gedeeltelijk, door de sterk stijgende materiaalkosten. Ook in sommige energie-intensieve sectoren, zoals de tuinbouw, is de productie stilgelegd. Bedrijven in andere sectoren zijn failliet gegaan - hoewel sommige van deze bedrijven al vóór de recente prijspieken in moeilijkheden verkeerden.

VS is een relatief lichtpuntje met binnenlandse knelpunten die afnemen

Zoals wij in onze Global Monthly van maart stelden, wordt Europa zwaarder getroffen door de prijsstijgingen en verstoringen aan de aanbodzijde dan de VS. De Amerikaanse consumenten krijgen ook een klap in hun reële inkomen - vooral door de sterke stijging van de benzineprijzen (zie VS voor meer). Echter de industrie wordt minder hard geraakt, omdat de VS grotendeels energieonafhankelijk is. De aardgasprijzen stegen er slechts een fractie vergeleken met wat we in Europa hebben gezien. In sommige opzichten is de verstoring van de aanbodzijde in de VS zelfs afgenomen. Een groot knelpunt in 2021 was bijvoorbeeld een tekort aan vrachtwagencapaciteit om aan de stijgende vraag naar goederen te voldoen. Volgens hoogfrequente data van Truckstop.com is er weliswaar nog steeds een capaciteitstekort in vergelijking met de niveaus van voor de pandemie, maar is er dit jaar een duidelijke verbetering zichtbaar. Het aantal beschikbare vrachtwagens is met 25% gestegen ten opzichte van 2021. Wel zit het niveau nog ongeveer 30% onder het niveau van 2019. Volgens Bloomberg komt dit door een toevloed van nieuwkomers op de markt, waarschijnlijk gestimuleerd door de stijging van de vrachtwagentarieven.

Tegelijkertijd heeft de afkoeling van de vraag - die lijkt veroorzaakt door de daling van de detailhandelsverkopen - een domino-effect gehad op de vraag naar vrachtvervoer. Die ligt ongeveer 30% onder het niveau van 2021. De vermindering van de knelpunten in de vrachtwagensector heeft de congestie in de havens helpen verlichten. Het aantal schepen dat meer dan 9 dagen moet wachten om te lossen, is met ongeveer de helft gedaald in vergelijking met oktober vorig jaar. Toch is het duidelijk dat de knelpunten aan de aanbodzijde in de VS aanzienlijk blijven. Ook het risico van overloopeffecten van de verstoringen aan de Europese aanbodzijde en de lockdowns in China zullen niet veranderen. Om die redenen zal de inflatoire druk de komende maanden naar verwachting hoog blijven. Desondanks zijn er, althans op het binnenlandse front, enkele voorzichtige tekenen van een versoepeling.

Chinese lockdowns zijn uitgebreid nu het land worstelt met Omicron...

In China heeft de verspreiding van Omicron intussen geleid tot een nieuwe verscherping van de mobiliteitsbeperkingen. Sjanghai is het epicentrum van de uitbraak. De regering van Shanghai heeft eind maart een vergrendeling ingesteld die werd uitgebreid en verlengd. Tekorten aan voedsel en medicijnen deden de sociale onvrede toenemen. Tech-hub Shenzhen in Guangdong is een andere grote stad, die eind maart een volledige lockdown van een week kende. Op 20 april waren acht van de 100 grootste steden in China - samen goed voor bijna 9% van het bbp - volledig of gedeeltelijk afgesloten. Een grotere groep steden - samen goed voor een derde van het bbp – kende één of andere vorm van afsluiting. Veel lokale autoriteiten hebben de beperkingen proactief aangescherpt, zelfs in regio's/steden waar het aantal gevallen vrij laag bleef. Dit weerspiegelt de aanhoudende voorkeur van de centrale regering voor een havikachtig beleid inzake covid-19. Eind 2021 had China zijn Covid-19-beleid bijgesteld van een gecentraliseerde "zero-cases approach" naar een gedecentraliseerde "dynamic clearing". De verspreiding van Omicron heeft echter verhinderd dat deze verschuiving tot dusver effect sorteerde. De lat ligt hoog voor de centrale overheid om het Covid-19-beleid op korte termijn fundamenteel te versoepelen. Zeker nu de CCP in de aanloop naar spraakmakende politieke gebeurtenissen later dit jaar een afweging moet maken tussen voortdurende strenge pandemiebeheersing en economische stabiliteit. Dit betekent ook dat de beleidsmakers geleidelijk en voorzichtig te werk zullen gaan bij de heropeningen.

...met toename van problemen in toelevering, transport- en productie

De uitbreiding van de lockdowns in maart/april verergert niet alleen de door de pandemie veroorzaakte vertraging van de economische groei in China (zie regionaal deel China). Het draagt ook bij aan de verstoringen van het vervoer en de productie, met overloopeffecten op de mondiale toeleveringsketens. Een belangrijk issue is het probleem in het vrachtwagenvervoer, die wordt veroorzaakt door allerlei stadsspecifieke beperkingen. Dit leidt tot vertragingen bij de leveringen, tekorten aan voorraden en congestie in de havens, vooral rond Shanghai. Hoewel er berichten zijn dat fabrieken personeel 's nachts op kantoor houden om de bedrijfscontinuïteit te waarborgen, zijn de knelpunten in de toelevering binnen China duidelijk toegenomen. Het aandeel van de Chinese productiebedrijven met een A-notering, die verstoringen in verband met covid-19 hebben gemeld, is vergelijkbaar met dat van de oorspronkelijke uitbraak begin 2020. Wel is er nu een bredere regionale verspreiding. Volgens lokale rapporten is slechts een derde van de ongeveer 650 productiebedrijven in Shanghai die op de "witte lijst" stonden om de productie weer op te starten, nog volledig operationeel. Verscheidene hotshots uit de technologie hebben gewaarschuwd voor grotere productiestoppen als deze verstoringen aanhouden. Er zijn ook aanwijzingen dat buitenlandse bedrijven hun productie in Shanghai of andere steden tijdelijk hebben stilgelegd, zoals Tesla en de Taiwanese iPhone-producent Pegatron. Op macroniveau illustreren de ontwikkelingen in de Chinese industriële productie en de PMI's van de verwerkende industrie, dat de verruiming van de lockdowns de aanbodzijde van de economie aantast. Ondertussen heeft de regering deze problemen als topprioriteit erkend en neemt zij maatregelen om de knelpunten aan de aanbodzijde weg te werken en de productie te ondersteunen.

Knelpunten in toelevering wereldwijd nemen voorlopig toe, maar er is ook reden tot optimisme

Per saldo dragen de Chinese lockdowns en het effect van de sancties tegen Rusland op een aantal grondstoffenmarkten bij tot de knelpunten in de mondiale toelevering. Onze mondiale knelpuntenindex voor de toelevering is begin 2022 opnieuw gestegen. Dit wijst op een algemene toename van de knelpunten. Op korte termijn bestaat het risico dat deze verstoringen van de mondiale toeleveringsketens niet alleen toenemen, maar ook langer aanhouden. Zo zijn de termijnen van toelevering voor elektronische apparatuur in maart weer iets langer geworden, na eind 2021 te zijn afgenomen. Naast het risico van langdurige lockdowns in China, bestaat er ook nog steeds het risico van een breder Europees embargo op Russische olie en gas. Daarmee zouden de verstoringen op het energiefront verder toenemen.

Toch zijn er redenen tot optimisme. In de eerste plaats zijn er de reeds genoemde signalen dat bepaalde binnenlandse knelpunten afnemen. Dit komt, deels door een afkoelende vraag door een nog hogere inflatie, waardoor de onevenwichtigheden tussen vraag en aanbod afnemen. De recente stijging van onze mondiale knelpuntenindex voor toelevering is vooral toe te schrijven aan een daling van de productie op markten ten opzichte van de vraag in ontwikkelde economieën. Deze verhouding gaat verbeteren naarmate de pandemische verstoringen in China wegebben. Enkele onderliggende componenten van onze index (bv. containertarieven, Baltic Dry Index) wijzen al op een afname van enkele van deze knelpunten. Zelfs de scheepvaarttarieven van Shanghai zijn de voorbije weken blijven dalen (zie grafiek), ondanks de lockdowns en de toenemende havencongestie.