Global Monthly - Beginnende scheuren na tektonische verschuivingen

Het uiteenvallen van de trans-Atlantische alliantie zal op termijn leiden tot hogere defensie-uitgaven in Europa, hoewel de directe macro-economische implicaties hiervan waarschijnlijk bescheiden zullen zijn. De grootste dreiging komt nog steeds van hogere Amerikaanse handelsheffingen, met een reeks maatregelen die al volgende week kunnen worden ingevoerd. Vorige maand knipperde Trump op het laatste moment met de ogen voor de grootste tariefverhogingen, zal verminderde vertrouwen in de VS hem opnieuw doen aarzelen? Spotlights: 1) Europese defensie-uitgaven: We vatten de beschikbare opties voor een verhoging en de macro-economische implicaties samen; 2) Duitse verkiezingen: We kijken naar de waarschijnlijke beleidsagenda van de nieuwe GroKo.

Wereldwijde visie: schokken beginnen impact te krijgen. Gaat Trump opnieuw aarzelen?

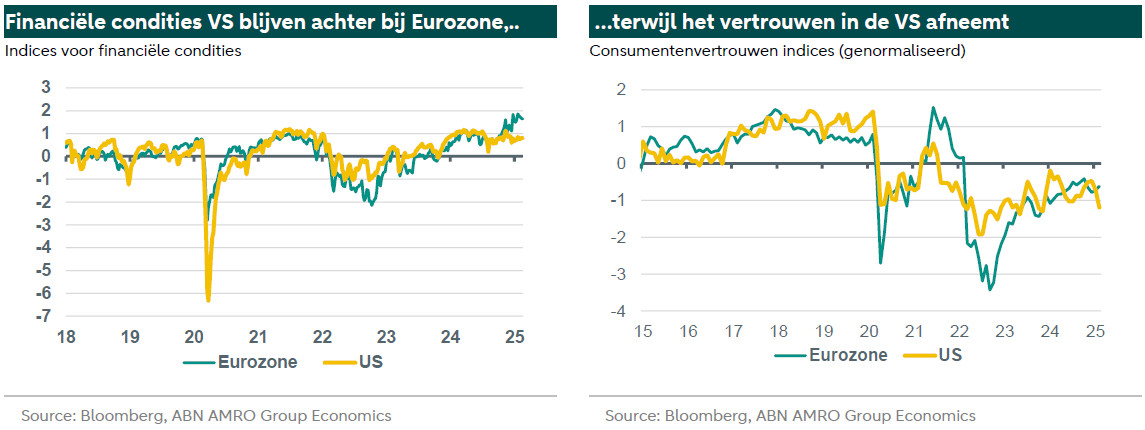

Afgelopen maand was er een van geopolitieke aardbevingen en economische trillingen. De meest schokkende ontwikkeling – het uiteenvallen van de naoorlogse westerse alliantie – heeft nog geen directe implicaties voor de macro-economische vooruitzichten. Europese defensie-uitgaven zullen de komende jaren zeker toenemen, maar de timing, omvang en samenstelling van die toename blijven uiterst onzeker. Een belangrijke factor in dit alles zullen de coalitieonderhandelingen zijn na de verwachte overwinning van Merz bij de Duitse verkiezingen. We kijken naar enkele van de brede implicaties van beide thema's in onze twee Spotlights van deze maand. In de komende maanden, als er meer duidelijkheid komt over de details, zullen wij er zeker op terugkomen. Voor nu is de grootste bedreiging voor de wereldeconomie de Amerikaanse handelsheffingen, met mogelijk enorme nieuwe tarieven voor Mexico en Canada, die al volgende week worden ingevoerd. In de afgelopen dagen hebben we een overzicht gepubliceerd van de belangrijkste dreigingen en wat ze specifiek betekenen voor de eurozone. Ondertussen suggereert de harde macrodata dat de Amerikaanse economie voorlopig op koers blijft, maar de marktreactie van gisteren op een tegenvallend consumentenvertrouwen – na een reeks zwakkere enquêtegegevens – suggereert scheuren in het vertrouwen van de markt in de economische veerkracht van de VS. Het is nog niet zo lang geleden dat er sprake was van Europa dat werd ingehaald door een goudkoorts van investeringen in de VS te midden van de dereguleringsdrang van de nieuwe regering, en toch hebben Europese aandelenmarkten sindsdien beter gepresteerd dan die in de VS – zichtbaar in de divergentie in financiële voorwaarden indices – terwijl het consumenten- en bedrijfsvertrouwen in de VS ook is afgezwakt, terwijl die in Europa stabiliseerden. Het laatste rapport over consumentenvertrouwen citeerde hernieuwde zorgen over inflatie in de VS na de recente verrassingen aan de bovenzijde en aanhoudende tariefdreigingen. Als de gebruikelijke politieke checks en balances in de VS Trump niet stoppen, zou een verslechterend economisch en marktsentiment dat dan wel kunnen doen? Houd deze ruimte in de gaten.

Spotlight: Europese defensie-uitgaven

Sonia Renoult, Jaap Teerhuis, Bill Diviney

Recente opmerkingen van Trump suggereren een verminderde Amerikaanse betrokkenheid bij de NAVO, waardoor Europese landen aanzienlijke verhogingen van hun defensie-uitgaven overwegen.

Tijdens de defensietop in Parijs zijn verschillende financieringsopties besproken, waaronder het uitsluiten van defensie-uitgaven van de fiscale regels van de EU, het gebruik van bestaande EU-fondsen en -faciliteiten, en het creëren van een nieuw EU-defensiefonds dat wordt gefinancierd door de gezamenlijke uitgifte van schuldpapier (vergelijkbaar met het NGEU-programma post-COVID).

Als alle andere factoren gelijk blijven, kunnen hogere defensie-uitgaven opwaartse druk uitoefenen op de groei en de inflatie, maar de argumenten voor een langdurige renteverlagingscyclus van de ECB blijven sterk overeind.

Europese landen staan onder toenemende druk om hun defensie-uitgaven te verhogen als gevolg van het verschuivende geopolitieke landschap, benadrukt door de verminderde nadruk van de Verenigde Staten op NAVO-verplichtingen onder president Trump. Deze situatie heeft aanzienlijke gevolgen voor de markt voor Europese staatsobligaties (EGB), omdat landen streven naar hogere doelstellingen voor hun defensie-uitgaven.

Van de grootste landen in de eurozone zullen naar verwachting alleen Duitsland en Frankrijk in 2024 voldoen aan het NAVO-streefcijfer van 2% van het BBP voor defensie-uitgaven, en Nederland bijna. Landen als Italië, Spanje en België blijven echter nog steeds achter en zullen hun defensie-investeringen mogelijk aanzienlijk moeten verhogen. In een scenario waarin het NAVO-streefcijfer stijgt tot 3%, zouden de grootste zes economieën van de EU hun uitgaven met naar schatting 156 miljard euro moeten verhogen.

Op de recente topconferenties in Parijs werden verschillende financieringsopties besproken om deze uitgaven te beheren:

Defensie-uitgaven uitsluiten van de begrotingsregels van de EU: Een directe benadering is financiering op nationaal niveau door militaire uitgaven uit te sluiten van de strenge begrotingstekortlimieten van de EU. Hierdoor zouden lidstaten defensie-uitgaven kunnen financieren door hogere tekorten zonder de begrotingsregels te overtreden. Dit zou echter kunnen leiden tot meer obligatie-emissies en hogere leenkosten, waardoor beleggers zich meer zorgen gaan maken over de begroting en de obligatierente onder opwaartse druk komt te staan, vooral in landen met een zware schuldenlast zoals Italië, Spanje en België.

Bestaande EU-programma's gebruiken: Sommige Europese politici stelden voor om bestaande EU-programma's te gebruiken om de stijging van de defensie-uitgaven te financieren. Het heroriënteren van delen van cohesie- of structuurfondsen, zoals het NGEU-programma, naar defensiegerelateerde investeringen zou een tijdelijke oplossing kunnen bieden. Dit zou echter unanieme goedkeuring van de EU-lidstaten en mogelijke juridische hervormingen vereisen. Hoewel dit de onmiddellijke financiële druk op fiscaal kwetsbare staten zou kunnen verlichten, zouden grotere economieën zoals Duitsland en Frankrijk waarschijnlijk een groter deel van de financiële last dragen, wat zou kunnen leiden tot een onderprestatie van hun obligaties.

Het creëren van een nieuw EU-programma/faciliteit gefinancierd door gezamenlijke schulduitgifte: Een andere optie is het opzetten van een EU-programma voor defensiefondsen door middel van gezamenlijke schulduitgifte, vergelijkbaar met het post-COVID NGEU-instrument. Hoewel dit financieringsstabiliteit op lange termijn zou kunnen bieden en de binnenlandse defensie-industrie zou kunnen ondersteunen, zou het bereiken van EU-consensus voor een dergelijk programma een uitdaging en tijdrovend zijn. Deze aanpak zou vooral gunstig kunnen zijn voor perifere economieën die momenteel niet voldoen aan de NAVO-doelstellingen, wat zou kunnen leiden tot een outperformance van hun obligaties.

Macro-economische gevolgen en implicaties voor de ECB

Het is nog te vroeg om concrete conclusies te trekken gezien de veranderlijkheid van de situatie, maar als alle andere factoren gelijk blijven, zouden hogere defensie-uitgaven op de hierboven beschreven schaal opwaartse druk uitoefenen op de groei en de inflatie en - afhankelijk van de timing - ertoe kunnen leiden dat de ECB de renteverlagingen eerder pauzeert dan in ons huidige basisscenario. We merken echter een aantal voorbehouden op. Ten eerste is het onwaarschijnlijk dat een toename van de bestedingen de vertraging als gevolg van de dreigende Amerikaanse tarieven volledig zal compenseren. Ten tweede, in de mate dat andere EU-fondsen worden omgebogen naar defensie-uitgaven, zou dit de groei niet verder opdrijven dan ons basisscenario, omdat het minder uitgaven op andere gebieden zou betekenen. En ten derde duurt het even voordat de defensie-industrie in de EU is opgestart en op de hogere uitgaven reageert, wat betekent dat aanvankelijk waarschijnlijk een aanzienlijk deel van de hogere uitgaven zal 'weglekken', d.w.z. zal worden besteed aan hogere importen (meestal uit de VS). Dit zal het effect op de groei en de inflatie temperen.

Spotlight: CDU’s Friedrich Merz wordt de nieuwe Duitse kanselier

Bill Diviney, Jan-Paul van de Kerke, Philip Bokeloh

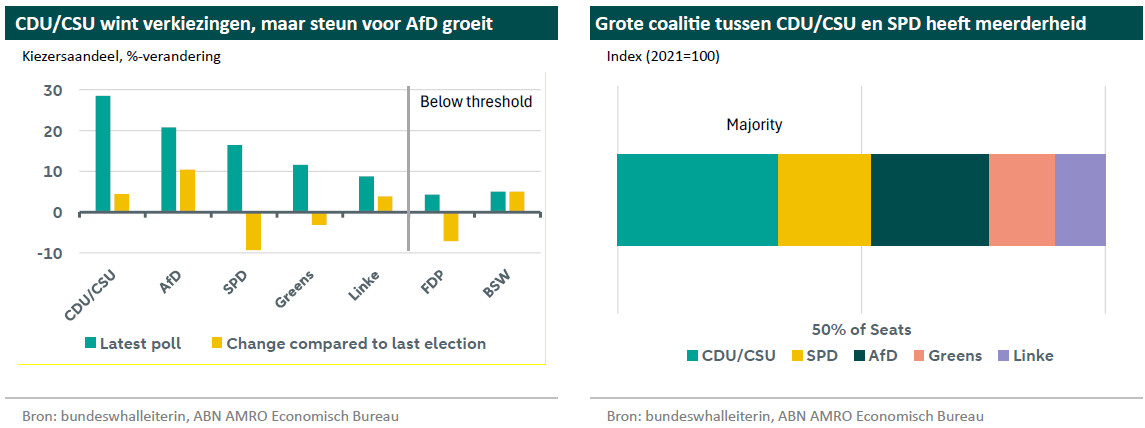

AfD en Die Linke zijn de grote winnaars van de Duitse verkiezingen. Doordat FDP en BSW de 5%-drempel niet haalden neemt het aantal zetels van de overgebleven partijen toe.

Hoewel de middenpartijen terrein hebben verloren, zullen de Unie en de SPD waarschijnlijk opnieuw een 'Grote Coalitie' regering vormen.

Merz wil voor Pasen tot een akkoord komen. De onderhandelingen tussen de Unie en de SPD zullen echter moeilijk zijn, gezien de verschillen in hun verkiezingsprogramma's.

Zelfs met steun van de Groenen kan de 'Grote Coalitie' niet de twee derde meerderheid behalen die nodig is om de schuldenrem te wijzigen. Er liggen echter nog andere opties op tafel.

Meer fiscale ruimte is nodig om de defensie-uitgaven op te voeren, wat dringend is gezien de veranderingen in de veiligheidsprioriteiten van de Amerikaanse regering.

Op zondag 23 februari stemden Duitsers in een cruciale verkiezing, die niet alleen hun economie en binnenlands beleid beïnvloedt, maar ook het Europese beleid te midden van geopolitieke spanningen met betrekking tot Oekraïne, de NAVO en mogelijke Amerikaanse tarieven. De hoogste opkomst in decennia onderstreepte het belang van deze verkiezing. In lijn met de peilingen heeft de CDU/CSU met leider Friedrich Merz de verkiezingen gewonnen. Dit plaatst de CDU/CSU in de leidende positie voor de coalitiebesprekingen. De sociaaldemocratische partij van de huidige bondskanselier Olaf Scholz won slechts 16,4% van de stemmen, ongeveer 10% minder dan bij de vorige verkiezing.

De liberaal-democratische FDP en de uiterst linkse BSW haalden de kiesdrempel niet, waardoor het aantal zetels van de overgebleven partijen toenam. Dit maakt een meerderheid van twee partijen en de herhaling van de GroKo (Grote Coalitie) tussen de CDU/CSU en de SPD de meest waarschijnlijke volgende coalitie. Vooral omdat de Groenen teleurstelden met slechts 12% van de stemmen, waardoor ze geen mogelijk alternatief voor de SPD vormen.

De verkiezing benadrukte verder de politieke fragmentatie – Terwijl een centristische 'GroKo' nog steeds het meest waarschijnlijke resultaat lijkt, moet worden opgemerkt dat de steun voor de traditionele grote partijen van Duitsland is afgenomen en dat het politieke landschap verder gefragmenteerd is geraakt. De extreemrechtse Alternative für Deutschland heeft haar beste resultaat tot nu toe behaald, nu met 20,8% van de stemmen, ongeveer een verdubbeling van hun steun sinds 2021. In Oost-Duitsland was de AfD vaak de grootste partij. Terwijl Merz heeft beloofd de AfD achter de 'Brandmauer' te houden, d.w.z. hen uit te sluiten van coalitiebesprekingen, lijkt de AfD een dominante oppositiepartij in het parlement te worden.

Een nieuwe regering voor Pasen? – Merz drong er bij de formatiegesprekken op aan snel te handelen om de vele uitdagingen aan te pakken waarmee Duitsland wordt geconfronteerd, aangezien "de wereld daarbuiten niet op ons zal wachten". Zoals het er nu uitziet, lijkt een nieuwe Grote Coalitie tussen de CDU/CSU en de SPD het meest waarschijnlijke resultaat. De vormingsgesprekken worden echter als moeilijk verwacht, vooral omdat de SPD duidelijk heeft verloren bij de verkiezingen. Hoewel de AfD snel heeft aangekondigd bereid te zijn een minderheidsregering van de CDU/CSU te steunen, heeft Merz regeren samen met de AfD uitgesloten.

Merz erft een economisch groeimodel dat aan verandering toe is – De volgende coalitie zal te maken krijgen met de stagnerende economie van Duitsland, veroorzaakt door een mix van structurele en cyclische tegenwinden die samen het op export gerichte groeimodel van Duitsland uitdagen. We verwachten enige cyclische verbetering naarmate de consumentenbestedingen toenemen, renteverlagingen doorwerken en anticiperende effecten – Amerikaanse bedrijven die importorders verhogen in afwachting van tarieven – een impuls geven aan de export. Structurele factoren, zoals hoge energieprijzen, een veranderd concurrentielandschap voor Duitse exporteurs en suboptimale infrastructuur blijven echter drukken op de vooruitzichten. Dit alles ondersteunt onze verwachtingen voor een trage maar positieve groeisnelheid van 0,4% in 2025, tegen -0,2% in 2024. Duitsland wordt echter verwacht de bredere eurozone te blijven onderpresteren.

De inkomende coalitie zal moeite hebben om fiscale ruimte te vinden om al haar ambities te financieren – Het ondersteunen van de economie, terwijl de koers van onderinvestering in infrastructuur wordt omgekeerd en de defensie-uitgaven worden opgevoerd, zal optellen. De inkomende regering staat voor een moeilijke uitdaging hoe fiscale ruimte vrij te maken om deze ambities te financieren. Ten eerste omdat het huidige traject van de openbare financiën al significante begrotingstekorten vertoont. Merz heeft echter zijn intentie uitgesproken om de uitgaven te verlagen, vooral op sociale programma's en welzijn, om ruimte vrij te maken. De tweede uitdaging komt voort uit het veranderen van de schuldenrem, wat moeilijk lijkt gezien de samenstelling van het parlement. Momenteel verbiedt de Duitse grondwet een structureel tekort groter dan 0,35% van het BBP. Het veranderen van de constitutioneel verankerde schuldenrem vereist een tweederde meerderheid in het parlement en de Bundesrat, en met de verkiezingsresultaten van gisteren lijken Die Linke en AfD een blokkerende minderheid te hebben voor elke wijziging van de schuldenrem.

Hoewel er op dit moment veel onzeker is, zijn er drie mogelijke wegen vooruit. Ten eerste heeft de schuldenrem een nooduitgang, bijvoorbeeld gebruikt tijdens de pandemie. Het is onduidelijk of de veranderende houding van de VS ten aanzien van Europese veiligheid en de NAVO als zodanig een noodsituatie zou kwalificeren. Ten tweede heeft Links aangegeven open te staan voor het wijzigen van de schuldenrem (of het toestaan van de oprichting van speciale fondsen buiten de balans), bijvoorbeeld voor infrastructuuruitgaven, maar is niet bereid dit te doen voor defensie-uitgaven. Het blijft te bezien of de inkomende coalitie met hen een compromis kan sluiten. Een derde optie is om de schuldenrem te hervormen voordat het nieuwe parlement aantreedt.

Om een coalitie te vormen, zullen de Unie en de SPD verschillende heikele kwesties moeten aanpakken. Beide partijen gingen de verkiezingen in met zeer verschillende programma's, bijvoorbeeld met betrekking tot migratie. De Unie wil een veel strenger beleid dat volgens de SPD deels in strijd is met de Europese regels. Gezien de sterke groei van de AfD is het echter waarschijnlijk dat de Unie en de SPD het beleid op dit gebied zullen aanscherpen. Steun voor Oekraïne zal ook explicieter zijn dan voorheen. Tijdens de verkiezingen verklaarde Merz dat het doel is dat Oekraïne de oorlog wint, een formulering die bondskanselier Scholz consequent vermeed.

Ook verschillen de belastingvoorstellen van beide partijen. De Unie wil de solidariteitsbelasting, die na de val van de Berlijnse Muur werd ingevoerd om de Duitse hereniging te financieren, afschaffen, terwijl de SPD deze wil behouden. Bovendien wil de Unie de inkomstenbelastingtarieven verlagen en het hoogste tarief pas bij een hoger inkomensniveau toepassen. Daarentegen wil de SPD de inkomstenbelasting verlagen voor de onderste 95% inkomensgroepen en dit financieren door de belastingen voor de hoogste 5% inkomensgroepen te verhogen. Verder wil de Unie de vennootschapsbelasting verlagen, maar de SPD vreest dat bedrijven dit voordeel vooral zullen gebruiken om aandelen terug te kopen. Daarom stellen ze voor belastingvoordelen te geven aan bedrijven die investeren. Ten slotte pleit de Unie voor het verlagen van het btw-tarief voor de horecasector, terwijl de SPD pleit voor het verlagen van de btw op voedsel.

Een ander discussiepunt zijn de stijgende pensioenkosten en hoe deze aan te pakken. De Unie hoopt deze kosten te financieren door het BBP te stimuleren. De SPD is realistischer en gaat ervan uit dat sociale premies en belastingen moeten stijgen. Ten opzichte van het bruto-inkomen zijn de belastingen en sociale premies echter al relatief hoog in Duitsland. Er is weinig steun bij beide partijen voor het alternatief voorgesteld door denktanks: het verhogen van de pensioengerechtigde leeftijd.

Dan zijn er de bijstand en het minimumloon. De Unie wil de kosten verlagen door het nieuwe bijstandssysteem, dat door de regering-Scholz is ingevoerd maar niet populair is bij het publiek, af te schaffen. De SPD is hier geen voorstander van, hoewel er binnen de partij enige ruimte lijkt te zijn als het gaat om sancties voor degenen die werk weigeren. De SPD wil het minimumloon verhogen van 12,82 naar 15 euro per uur, maar de Unie wil dat de beslissing over het niveau van het minimumloon wordt overgelaten aan een onafhankelijke commissie die hiervoor is aangewezen en die in juni haar oordeel zal geven. Gezien de inflatie is het waarschijnlijk dat de commissie zal besluiten het bedrag te verhogen.

Ten slotte zijn beide partijen het erover eens dat de energiekosten moeten worden verlaagd, vooral voor bedrijven. Onder de regering-Scholz werd de elektriciteitsbelasting tijdelijk verlaagd naar het EU-minimum van 0,05 cent per kilowattuur. Beide partijen willen deze verlaging permanent maken. Ze onderschrijven ook beide het doel om in 2045 klimaatneutraal te zijn en meer hernieuwbare energie te gebruiken. Het verschil is echter dat de Unie openstaat voor kernenergie. Verder hebben de Unie en de SPD verschillende opvattingen over hoe de hogere energiekostensystemen gedragen moeten worden. De Unie wil hiervoor CO2-heffingen gebruiken. Daarentegen overweegt de SPD een hogere vergoeding voor het transmissienetwerk van 6,65 cent per kilowattuur en investeringen uit een nieuw te vormen investeringsfonds van 100 miljard euro.