NL Update – Tweede berekening laat sterkere krimp Nederlands bbp zien

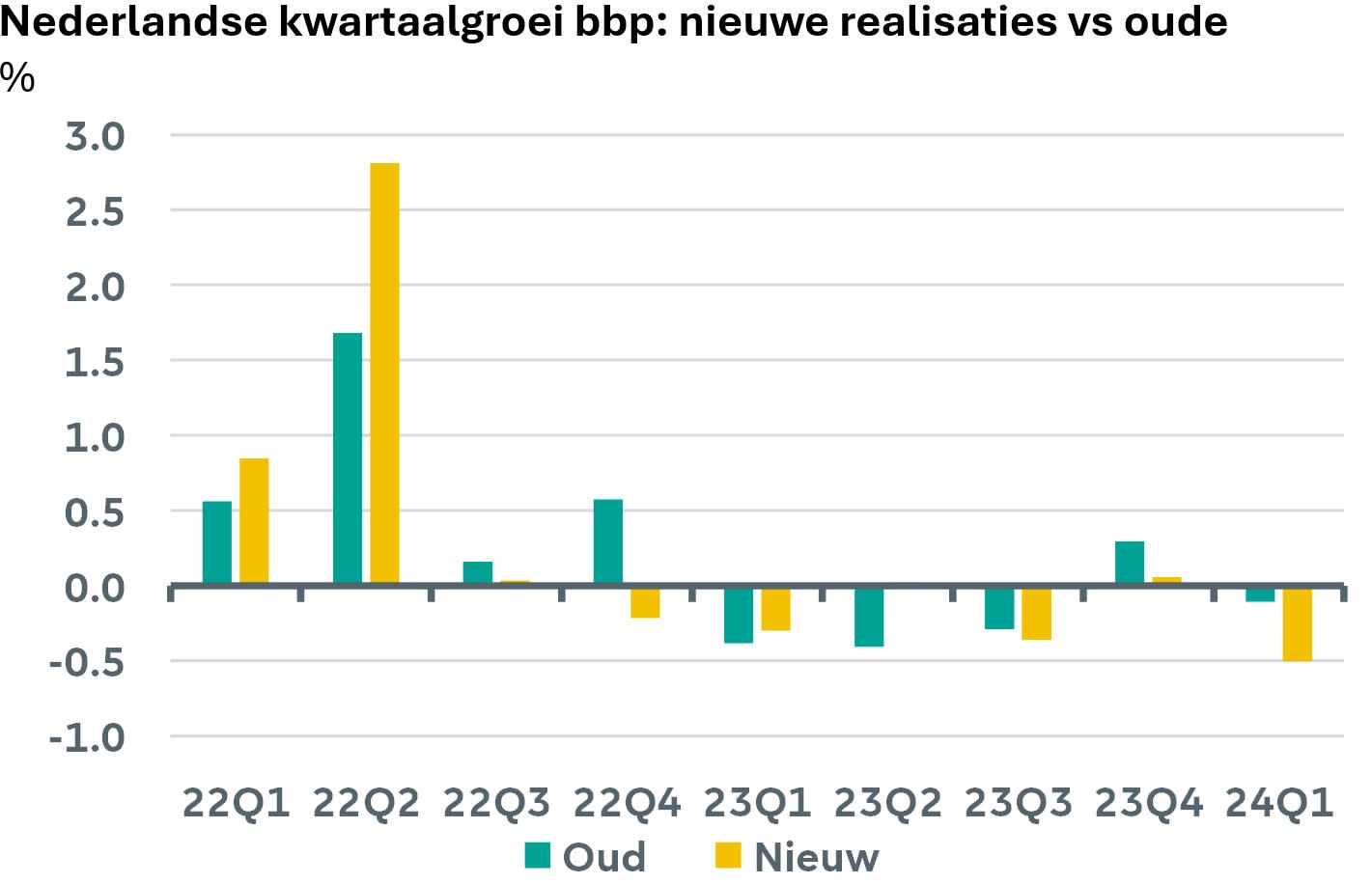

Vandaag heeft het Centraal Bureau voor de Statistiek (CBS) de tweede berekening van de Nederlandse bbp-cijfers voor het eerste kwartaal gepubliceerd. Hieruit bleek dat de groei in het eerste kwartaal -0,5% k-o-k bedroeg, in tegenstelling tot de eerder gerapporteerde -0,1%.

De neerwaartse aanpassing sloeg vooral neer bij lagere overheidsbestedingen en handelsvolumes: zowel de uitvoer als de invoer werden neerwaarts bijgesteld, waarbij de grotere aanpassing van de uitvoer leidde tot een sterkere negatieve bijdrage van handel aan de bbp-ontwikkeling. Naast de cijfers voor het eerste kwartaal zijn ook eerdere cijfers aangepast.

De afwijking (-0,4pp) is flink. In de afgelopen 5 jaar was de afwijking gemiddeld 0,1pp, inclusief de grote volatiliteit in de cijfers tijdens de pandemie. Wat heeft dit veroorzaakt? We zien twee redenen. Ten eerste wordt in het eerste kwartaal de seizoenscorrectie opnieuw gekalibreerd. Hierdoor is de correctie in het eerste kwartaal in onze ervaring altijd wat hoger. Ten tweede heeft het CBS een herziening van de nationale rekeningen uitgevoerd en vandaag gepubliceerd, wat waarschijnlijk bijdraagt aan het vorige punt. Nationale rekeningen worden periodiek herzien om nieuwe gegevensbronnen en methoden te introduceren en om de bbp-cijfers te herijken. Dit heeft waarschijnlijk bijgedragen aan de afwijking tussen de eerste en tweede berekening. Aangezien alle statistische bureaus in de eurozone dit jaar herzieningen publiceren – het CBS is een van de eerste – kunnen afwijkingen tussen de eerste en definitieve cijfers ook in andere landen wat groter uitvallen.

Hoewel de neerwaartse bijstelling een negatief effect zal hebben op onze groeiprognoses (momenteel 0,5% voor 2024 exclusief de cijfers van vandaag), verandert het onze visie op het verloop van de Nederlandse economie dit jaar niet fundamenteel. De categorieën die verantwoordelijk zijn voor de neerwaartse bbp-aanpassing, voornamelijk de uitvoer, zullen naar verwachting ook op korte termijn niet bijdragen aan de bbp-groei. De zwakke uitvoer hangt samen met zwakte in de industriële sector in Nederland en de eurozone. Hoewel we hier recent wat licht aan de horizon zien, verwachten we op de korte termijn geen sterk herstel. In plaats daarvan zullen de particuliere consumptie en in mindere mate de overheidsbestedingen de groei in de komende kwartalen dragen.

Hoewel we onze prognoses nog aan het herzien zijn, zorgen de realisatie en herzieningen van vandaag er waarschijnlijk voor dat de Nederlandse groei op jaarbasis in 2024 achterblijft bij die van de eurozone. Het groeicijfer van -0,5% voor het eerste kwartaal contrasteert met de sterker dan verwachte groei in de eurozone in het eerste kwartaal (0,3%).