NL update - Knip belastingschijf welvaartsverlagend, maar emanciperend

Het coalitieakkoord voorziet in een aanpassing van de eerste belastingschijf. Geïsoleerd leidt de maatregel tot een hogere werkgelegenheid en bbp-groei. Tegelijkertijd zorgt het voor een verslechtering van het begrotingssaldo. Op basis van de theorie valt een verslechtering van de maatschappelijke welvaart niet uit te sluiten. Hier staat tegenover dat de maatregel kan bijdragen aan de emancipatie.

Nieuwe coalitie wil lasten verlagen via lager tarief en knip in eerste belastingschijf

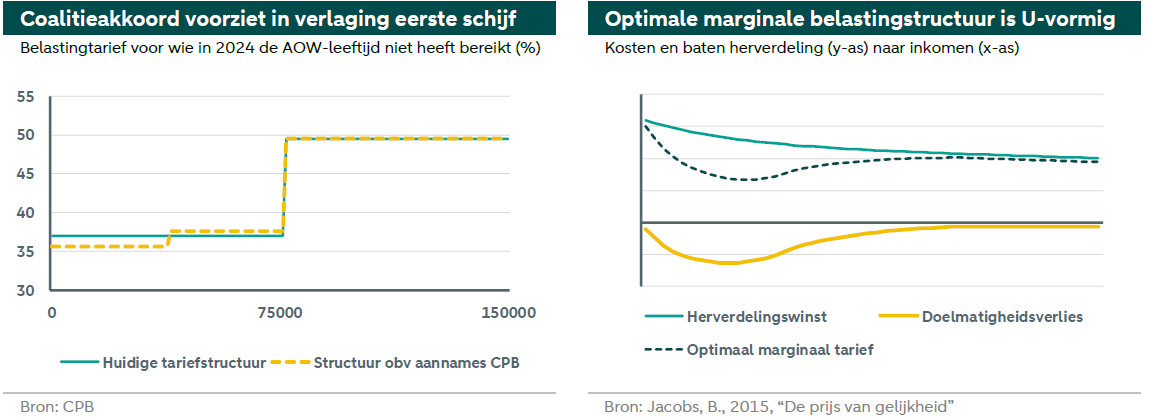

De partners van de nieuwe coalitie PVV, VVD, BBB en NSC willen de lasten op arbeid verlichten. Om dat te bereiken zijn zij van plan de eerste schijf van de loon- en inkomstenbelasting in tweeën te knippen. Hierdoor zullen er drie belastingschijven ontstaan voor mensen die in 2024 nog niet de AOW-leeftijd hebben bereikt. De tarieven over de nieuwe eerste twee schijven worden aangepast. Tot welk niveau, dat is nog onbekend. Ook is het nog onduidelijk tot welk inkomen de nieuwe eerste schijf zal lopen. De huidige eerste schijf kent een belastingtarief van 36,97% en loopt tot een inkomen van EUR 75.518 (figuur 1).

Maatregel leidt waarschijnlijk tot een groter arbeidsaanbod,…

De belastingverlaging leidt tot een substitutie-effect. De relatieve prijs van ‘van vrije tijd genieten’ versus ‘werken’ stijgt, zodat de prikkel om te werken krachtiger wordt en het arbeidsaanbod toeneemt. De omvang van dit effect is lastig in te schatten bij gebrek aan nadere details. Gegeven de huidige situatie van krapte op de arbeidsmarkt is het effect waarschijnlijk niet heel groot. Degenen van de beroepsbevolking die nu aan de zijlijn staan, werken vaak niet omdat zij een opleiding volgen, mantelzorg verlenen, ziek zijn, of te oud zijn. Die beperkingen blijven gelden, ook na een eventuele belastingverlaging.

Daarnaast leidt de aanpassing tot een inkomenseffect. Dankzij de belastingverlaging houden mensen onderaan de streep meer geld over. Voor sommigen zal dat aanleiding zijn om juist minder uren te gaan werken. Ook voor het inkomenseffect geldt dat de omvang ervan bij gebrek aan gegevens moeilijk is in te schatten en dat het waarschijnlijk gering is. Dit laatste omdat veel arbeidscontracten een vaste duur kennen, wat snelle aanpassing van het aantal gewerkte uren in de weg staat.

Wij schatten in dat het substitutie-effect per saldo groter is dan het inkomenseffect. Dit betekent dat het netto-arbeidsaanbod zal toenemen. Daardoor neemt de onderhandelingskracht van werknemers af, wat een matigend effect heeft op de loongroei en daarmee op de inflatie. Doordat er meer wordt gewerkt, zal het beschikbaar inkomen evengoed toenemen. De toename in koopkracht leidt tot een hogere consumptie en een hogere bbp-groei. De combinatie van een gematigdere loongroei en hogere consumptieve bestedingen kan bijdragen aan een hogere winstgevendheid van bedrijven.

…maar kost de schatkist geld…

Voorwaarde voor het doorvoeren van de maatregel is wel dat deze uitvoerbaar is voor de belastingdienst. Door alle aanpassingen is het belastingstelsel in de loop der jaren complex geworden. In combinatie met het gebrek aan ICT-investeringen loopt de belastingdienst steeds vaker tegen haar grenzen aan. Volgens het wijst eerste analyse uit dat introductie van een extra belastingschijf voor de belastingdienst nog net behapbaar is. Deze kan de aanpassing uitvoeren, maar alleen als er verder geen andere maatregelen bij komen. Of dat het geval is, is nog maar de vraag. De nieuwe regering zal haar knopen moeten tellen. Aanpassing van box 3 staat tenslotte ook hoog op de agenda nadat de Hoge Raad het overgangsregime voor box 3 verwierp.

Dan zijn er nog de kosten die aan de maatregel zijn verbonden. De overheid derft immers belastinginkomsten. Op basis van de aanname dat het tarief van de eerste schijf tot EUR 38.000 wordt verlaagd naar 35,6% en het tarief van de tweede schijf tot EUR 76.000 wordt verhoogd naar 37,6%, schat het CPB in dat de maatregel de schatkist EUR 4,7 mld kost. Zonder compenserende maatregelen zal het begrotingssaldo dus verslechteren.

Als het om steun voor de laagste inkomensgroepen gaat, blijkt de maatregel helaas niet erg effectief. Het CPB waarschuwt dat een deel van de 20% huishoudens met de laagste inkomens nauwelijks profiteert. Deze huishoudens kunnen de lagere tarieven namelijk niet ‘verzilveren’, omdat zij door heffingskortingen al geen belasting meer betalen. Volgens het CPB zal de doorsnee koopkracht onder uitkeringsgerechtigden door de combinatie van alle voorgestelde maatregelen met 0,5% per jaar verbeteren, onder gepensioneerden met 0,3% en onder werkenden met 0,1%.

… en verlaagt de maatschappelijke welvaart.

De economische theorie leert dat een verlaging van de marginale inkomensbelastingdruk aan de onderkant suboptimaal is en de maatschappelijke welvaart eerder zal verlagen dan verhogen. De optimale marginale belastingdruk is namelijk een functie van de opbrengsten van herverdelen minus de doelmatigheidskosten die herverdelen met zich meebrengt. De som van welvaartsverhogende en -verlagende factoren als gevolg van herverdelen heeft een U-vorm (zie figuur 2). Voor een optimale herverdeling zou de marginale belastingdruk dus hoog moeten beginnen, dan dalen, en vervolgens weer dienen te stijgen. Dit is precies het omgekeerde van wat de voorgestelde maatregel, geïsoleerd van eventueel andere aanvullende maatregelen, doet.

Deze aanbeveling van de welvaartstheorie druist in tegen de intuïtie, maar kan als volgt worden begrepen. Herverdelen van rijk naar arm is welvaartsverhogend, omdat één extra euro voor een arm huishouden doorgaans waardevoller is dan voor en rijk huishouden. De eerste naar een arm huishouden herverdeelde euro levert de meeste welvaartswinst op. Naarmate er meer euro’s worden herverdeeld naar minder arme huishoudens die het geld minder hard nodig hebben, neemt de welvaartswinst echter af. Zodoende vertoont herverdeling een geleidelijk dalende opbrengstencurve (zie figuur 2).

Hier staat tegenover dat de belastingen die voor herverdeling geïnd moeten worden, allerlei economische beslissingen verstoren, bijvoorbeeld die ten aanzien van studeren en werken. Die verstoringen leiden tot doelmatigheidsverliezen. Deze verliezen zijn in eerste instantie laag, omdat de eerst geheven belastingeuro’s de beslissing om te werken nauwelijks raken, maar lopen daarna gestaag op, omdat meer mensen belast worden over een geleidelijk hoger inkomen. Dit is zo tot het modaal inkomen. Voorbij het modaal inkomen zijn er minder huishoudens met een inkomen waarover belasting moet worden afdragen, waardoor de doelmatigheidsverliezen afnemen. De doelmatigheidsverliezen vertonen dus een U-vormige patroon (zie figuur 2).

Maar kan mogelijk ook een emanciperend effect sorteren.

Een waarschijnlijk onbedoeld neveneffect van de voorgestelde maatregel is dat deze emanciperend kan uitwerken. Bij de komst van kinderen kiezen veel stellen er namelijk voor dat de ene partner uren inlevert om meer taken thuis op te pakken (in de regel de vrouw), terwijl de andere partner juist meer uren gaat werken om het gezamenlijk inkomen op peil te houden (in de regel de man). De nu door de coalitie aangekondigde maatregel maakt deze verdeling van taken financieel minder aantrekkelijk. Als de maatregel wordt doorgevoerd is het voor jonge ouders gunstiger om het aantal gewerkte uren binnen- en buitenshuis onderling gelijker te verdelen.