Macro Watch - Kunnen defensie-uitgaven de eurozone economie nieuw leven inblazen?

Hogere defensie-uitgaven zullen de groei in 2026 waarschijnlijk aanzienlijk stimuleren, zowel in de eurozone als in Nederland. Veel zal afhangen van de snelheid waarmee de uitgaven toenemen en de mate waarin Europa de industrie kan omschakelen. Als we alle andere factoren gelijk houden, zal dit waarschijnlijk betekenen dat de ECB de rente minder verlaagt dan we nu verwachten.

De samenloop van de Duitse federale verkiezingen en de terugtrekking van de VS uit het decennialange trans-Atlantische bondgenootschap, zorgt voor een revolutie in de Europese defensie-uitgaven. Duitsland ziet af van fiscale soberheid in het licht van een existentiële bedreiging voor de onafhankelijkheid en veiligheid van Europa. Dit terwijl de EU waarschijnlijk de fiscale regels aanzienlijk zal versoepelen, gesteund door ongeveer 0.8% van het bbp in nieuwe gezamenlijke schuldfinanciering. In deze publicatie onderzoeken we de mogelijke gevolgen van deze veranderingen voor de groeivooruitzichten op de korte termijn. Op zeer korte termijn – voor dit jaar althans – zal de impact naar verwachting klein zijn, maar de budgettaire impuls zou wel eens baanbrekend kunnen zijn voor 2026 en daarna. In een redelijk midden-scenario denken we dat de groei in de eurozone in 2026 met 0,3pp kan stijgen, of met 0,4-0,5pp als de Duitse plannen voor infrastructuuruitgaven worden meegerekend. In een neerwaarts scenario zou de impuls slechts 0,1pp zijn, maar in een optimistischer scenario kan de impact oplopen tot 0,8pp. Naast de korte termijn suggereert de academische literatuur dat structureel hogere defensie-uitgaven grote overloopeffecten kunnen hebben op de productiviteit op de lange termijn, waardoor de potentiële groei wordt verhoogd: met 0,25% voor elke stijging van de uitgaven met 1% van het bbp. Kortom, hoewel het verhogen van de defensie-uitgaven in eerste instantie kostbaar is, kan het zichzelf op de langere termijn mogelijk terugverdienen.

Als we alle andere factoren gelijk houden, zou deze stimulans op de groei voldoende zijn om de ECB de rente minder te laten verlagen dan we nu verwachten. Waarbij de depositorente bijvoorbeeld op 1,5% zou uitkomen in plaats van onze huidige verwachting van 1%. Maar omdat opmogelijk veel agressievere Amerikaanse importtarieven worden aangekondigd, wat grote neerwaartse risico's met zich meebrengt voor de vooruitzichten, zien we voorlopig af van een formele wijziging van ons basisscenario.

Impact hangt sterk af van aannames

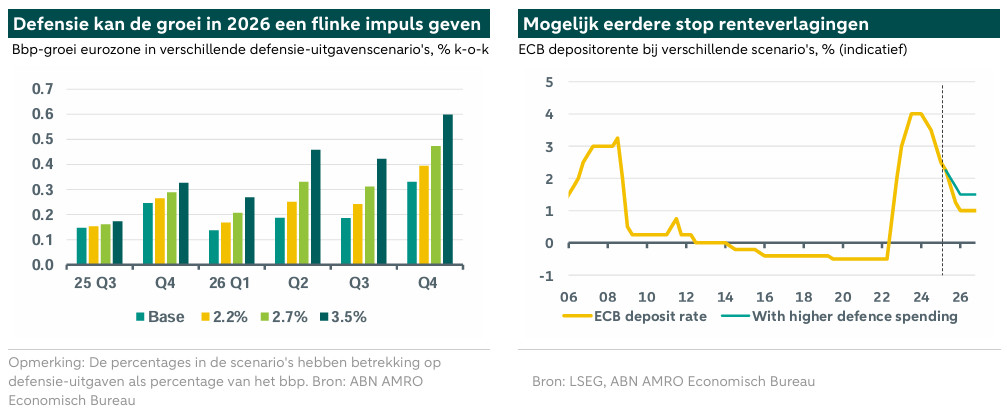

1) Stijging van de uitgaven: 3,5% van het bbp is het magische getal, maar 2,7% is haalbaarder op korte termijn.

Het effect van hogere defensie-uitgaven inschatten is niet eenvoudig. De eerste stap is bepalen wat voor soort stijging waarschijnlijk is – en wat dat betreft haalbaar. De eurozone geeft momenteel in totaal ongeveer 1,8% van het bbp uit aan defensie, net onder de 2% van het NAVO-doel (de bredere EU geeft ongeveer 2% uit, dankzij grote spelers als Polen en de Baltische staten). Een suggereert dat als Europa militair onafhankelijk wil zijn van de VS, de uitgaven zouden moeten stijgen tot ongeveer 3,5% van het bbp. Dit komt overeen met de impliciete doelstelling van de Europese Commissie, waarbij de nieuwe begrotingsregels het mogelijk maken om 1,5% van het bbp extra uit te geven aan defensie. Dit lijkt echter op zijn best een doel voor de langere termijn en niet zozeer een doel dat realistisch haalbaar is op de korte termijn, in ieder geval niet voor de eurozone als geheel. Zelfs met de soepelere begrotingsregels van de Commissie hebben een aantal lidstaten – met name Italië en Frankrijk – gewoonweg niet de budgettaire ruimte om de uitgaven zoveel te verhogen, zonder in andere uitgaven te snijden of de belastingen te verhogen (beide zouden een positieve impuls voor het bbp waarschijnlijk meer dan tenietdoen). Andere lidstaten hebben nog steeds niet hetzelfde gevoel van urgentie – met name landen die ver van de frontlinie in Oekraïne liggen, zoals Spanje, maar ook Nederland (zie hieronder), waar politieke verdeeldheid een grote uitgavenstijging waarschijnlijk in de weg zal staan.

Gezien het bovenstaande schatten we dat een veel redelijker doel op korte termijn 2,7% van het bbp is tegen eind 2026. Hierbij gaan we ervan uit dat de Duitse bazooka volledig wordt gebruikt en dat de landen met budgettaire problemen een beroep doen op het nieuwe gemeenschappelijke schuldinstrument SAFE van €150 miljard van de EU. In een veel positiever scenario, waarin de totale uitgaven tegen eind 2026 stijgen tot 3,5% van het bbp, zullen een aantal landen waarschijnlijk de grenzen van hun budgettaire geloofwaardigheid opzoeken. Tenzij de EU het eens kan worden over gemeenschappelijke schuldfinanciering op een veel grotere schaal, waarvoor unanimiteit onder de EU27 vereist is. Dit zou kunnen gebeuren, maar wij beschouwen het niet als ons basisscenario. Aan de andere kant heeft de nieuwe Duitse regering misschien moeite om de uitgaven zo snel op te voeren als ze zou willen, en krijgen andere regeringen het nog moeilijker dan we nu veronderstellen door de druk van de politieke en/of financiële markten. In dit neerwaartse scenario gaan we ervan uit dat de uitgaven tegen eind 2026 stijgen tot slechts 2,2% van het bbp.

2) Begrotingsmultiplier: Zal in het begin waarschijnlijk laag zijn, maar "Koop Europees" kan deze snel verhogen

Het groei-effect van hogere defensie-uitgaven hangt af van de begrotingsmultiplier. Multipliers variëren aanzienlijk afhankelijk van 1) het type uitgaven, 2) de macro-economische omgeving (de mate van ‘slack’), en 3) de importintensiteit. Een over defensie-uitgaven suggereert een multiplier tussen 0,6-1,0. Op de lange termijn misschien zelfs hoger als rekening wordt gehouden met potentiële overloopeffecten op de productiviteitsgroei. Met andere woorden, de economie zou in grote mate moeten groeien om de stijging van de uitgaven op te vangen. Veel van de academische literatuur is echter gericht op de VS, die een hoogontwikkelde en grotendeels zelfvoorzienende militair-industriële toeleveringsketen heeft. Dit is niet het geval in Europa, waar in de meest recente periode maar liefst 80% van de defensieaankopen buiten de EU plaatsvond. Daarom is het onwaarschijnlijk dat de relatief hoge multipliers die voor de VS gelden, ook in Europa zullen gelden; tenminste, niet voordat de militair-industriële toeleveringsketen op voldoende schaal is ontwikkeld.

--------------

Box:

Wat kan de ervaring van Polen ons vertellen over snelle stijgingen van defensie-uitgaven?

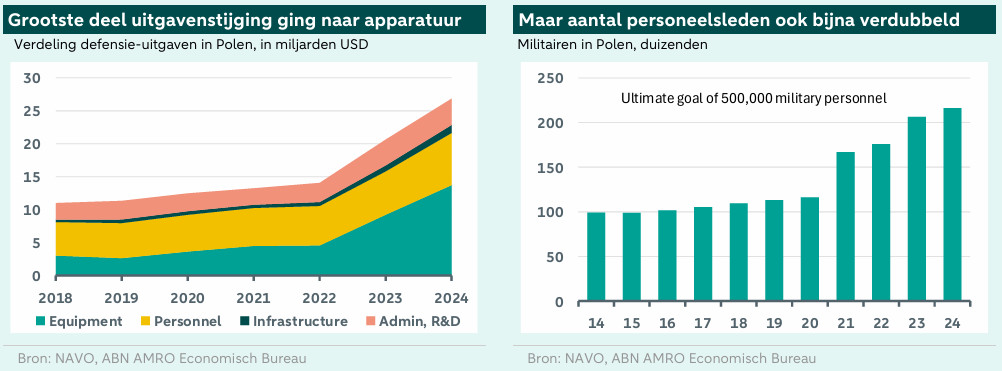

Polen is een interessante casus over wat er gebeurt als een land zijn defensie-uitgaven sterk verhoogt. In slechts twee jaar tijd heeft Polen zijn defensie-uitgaven als percentage van het bbp verhoogd van 2,2% in 2022 naar 4,1% in 2024. De eerste les van Polen is dus dat de uitgaven zeer snel kunnen stijgen en dat ook doen als de politieke wil er is. De Poolse ervaring leert echter ook dat zo'n stijging – althans in het begin – waarschijnlijk gepaard gaat met een lage multiplier op de groei. Volgens NAVO-gegevens ging ongeveer 72% van de Poolse uitgavenstijging naar materieel, en wij schatten – op basis van de volumes in de – dat 3/4e van die stijging naar hogere import ging. De meeste van deze importen kwamen uit de VS, zoals Apache helikopters en HIMARS raketsystemen, maar ook uit Zuid-Korea, dat een grote producent is van tanks, zoals de K2 Black Panther. Dit suggereert dat in het geval van Polen al meer dan de helft van de stijging van de uitgaven uit de economie 'weglekte' via hogere importen.

Van de rest ging ongeveer 15% van de uitgavenstijging naar personeel, 8% naar administratie/R&D en 5% naar infrastructuur. Het is opmerkelijk dat ondanks een bijna-verdubbeling van het militaire personeel in de afgelopen jaren, van 116.000 in 2020 tot 212.000 in 2024 – een stijging van 86% – de uitgaven in deze categorie in die periode met slechts 42% zijn gestegen (de Poolse premier Tusk heeft onlangs een doel aangekondigd om het militaire personeel te verhogen tot 500.000 en om elke man een militaire opleiding te geven).

Wat betreft de uitgaven die naar de binnenlandse economie gingen, heeft een deel hiervan geleid tot verdringing, zowel op de arbeidsmarkt als bij investeringen. D.w.z. een deel van deze uitgaven heeft waarschijnlijk geleid tot verdringing van activiteit die elders in de economie zou hebben plaatsgevonden. Alles bij elkaar suggereert dit een begrotingsmultiplier die aanzienlijk lager ligt dan 0,5, met een redelijke aanname die misschien dichter bij 0,2-0,3 ligt. De multiplier vertoont echter waarschijnlijk een stijgende lijn. Contracten voor Zuid-Koreaanse tanks houden bijvoorbeeld in dat tot 80% van de productie uiteindelijk naar Polen wordt verplaatst en dat het onderhoud door Poolse bedrijven wordt uitgevoerd. Gezien het veranderde geopolitieke klimaat en de druk die regeringen zullen ondervinden om overloopeffecten op de groei van hogere defensie-uitgaven te realiseren, is de politieke wil duidelijk veel groter om ' en de binnenlandse productiecapaciteit snel te verhogen.

---------------

Onder normale omstandigheden zou dit vele jaren duren, maar de veranderde geopolitieke context heeft de gemoederen duidelijk bezig gehouden. Sommige lidstaten hebben aangegeven dat ze bestellingen van Amerikaans defensiematerieel heroverwegen of dat toekomstige verhogingen van de uitgaven voornamelijk binnen de EU moeten worden uitgegeven. Duitsland heeft bijvoorbeeld aangegeven dat het Eurofighter-jets gaat kopen in plaats van F-35's, terwijl Portugal zijn plannen om F-35's te bestellen bij de VS heroverweegt. Bovendien zal het nieuwe SAFE-fonds van 150 miljard euro waarschijnlijk bepalen dat ten minste 65% van de defensieaankopen uit EU-materiaal moet bestaan, waarbij de rest slechts mag worden uitgegeven aan materiaal van derde landen die een veiligheidspact met de EU hebben gesloten (dit zou dus de VS, het VK en Turkije uitsluiten, maar Noorwegen, Japan en Zuid-Korea wel omvatten).

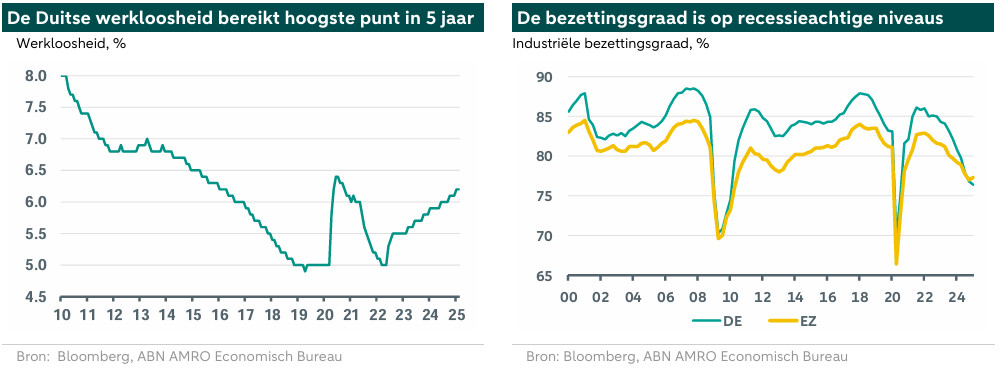

Ten slotte zal de begrotingsmultiplier ook afhangen van de mate – en samenstelling – van ‘slack’ in de economie. De literatuur suggereert dat een grotere mate van ‘slack’ de multiplier doet stijgen. Opmerkelijk in dit verband is dat de Europese industrie, met name in Duitsland, een aanzienlijke reservecapaciteit heeft. De werkloosheid in Duitsland is gestegen tot een bijna 5-jarig hoogtepunt van 6,2%, en er is waarschijnlijk veel meer 'verborgen' werkloosheid dan de arbeidsmarktgegevens alleen suggereren, met een bezettingsgraad op niveaus die normaal gesproken consistent zijn met een recessie. Het is natuurlijk de vraag hoeveel van deze reservecapaciteit snel kan worden omgeschakeld naar de productie van defensiematerieel. Een groot deel van de reservecapaciteit bevindt zich momenteel in de geplaagde auto-industrie. Rheinmetall heeft voorgesteld om VW's fabriek in Osnabrück over te nemen om tanks te maken, terwijl defensie-elektronicabedrijf Hensoldt in gesprek is om 200 werknemers in auto-onderdelen van Bosch en Continental over te nemen. Hoe sneller de economie kan worden aangepast, hoe kleiner de afhankelijkheid van import en hoe groter de productiviteitswinst. Maar hier is natuurlijk veel onzekerheid over.

Indicatief basisscenario: Een aanzienlijke uitgavenstijging met een geleidelijk toenemende multiplier

Wij denken dat het politieke momentum voldoende is voor een grote stijging van de uitgaven in de komende jaren. Hoewel er onvermijdelijk koplopers en achterblijvers zullen zijn in de uitgaven, zou een redelijk middenscenario voldoende stimulans zien onder de koplopers – vooral Duitsland – om de defensie-uitgaven te laten stijgen tot 2,7% van het bbp van de eurozone tegen het einde van 2026 (het gemiddelde voor dat jaar zal waarschijnlijk lager uitvallen). In eerste instantie verwachten we dat de multiplier aan de lage kant zal zijn – vergelijkbaar met wat waarschijnlijk het geval is geweest in Polen met ca. 0,2-0,3 – maar dat deze relatief snel zal toenemen gezien: a) de aanzienlijke verzwakking in de industrie van de eurozone (en vooral Duitsland) en b) de politieke wil om binnen de EU veel meer defensiematerieel aan te schaffen. Tegen het einde van 2026 gaan we er daarom van uit dat de multiplier zal stijgen tot de onderkant van de schattingen voor de VS, van ongeveer 0,5-0,6.

Wat betekent dit voor de groeivooruitzichten? Als alle andere factoren gelijk blijven – op dit moment een gewaagde aanname, gezien de dreiging van veel hogere invoerrechten door de VS – verwachten we dat de groei in de eurozone in 2026 met ongeveer 0,3pp zal toenemen door defensie-uitgaven alleen. Als we de Duitse infrastructuuruitgaven meerekenen, kan dit oplopen tot 0,5pp, uitgaande van overloopeffecten. Voor 2025 verwachten we een verwaarloosbaar effect vanwege de hoge initiële invoerintensiteit en omdat het enige tijd zal duren voordat de uitgaven op gang komen. Wat het groeitraject op kwartaalbasis betreft, verwachten we dat de uitgaven vanaf het derde kwartaal van 2025 beginnen te stijgen en tegen het tweede kwartaal van 2026 op snelheid komen. Met een geleidelijk stijgende multiplier betekent dit dat de piek van de groei waarschijnlijk rond het midden tot eind 2026 zal komen, met 0,1-0,2pp extra groei per kwartaal. Als we verder kijken dan onze prognosehorizon tot eind 2026, kan de potentiële groei zelfs een impuls krijgen van de overloopeffecten op R&D en productiviteit. Volgens de academische literatuur kan een stijging van de uitgaven met 1% van het bbp leiden tot een toename tot 0,25%.

Hoe zit het met inflatie en de ECB?

In ons huidige basisscenario daalt de inflatie begin 2026 tot onder de ECB-doelstelling van 2%, vooral door de negatieve invloed van de tarieven op de wereldhandel en de groei-impact van de lagere export naar de VS. Hogere defensie-uitgaven op zich zullen die neerwaartse druk op de inflatie waarschijnlijk afzwakken, maar we denken dat het onwaarschijnlijk is dat het een significante bron van opwaartse inflatiedruk zal zijn. Ten eerste omdat een groot deel van de initiële uitgaven naar import zal gaan, en ten tweede omdat zelfs als de binnenlandse uitgaven toenemen, ze terechtkomen in een economie met veel reservecapaciteit in de industrie. In ons huidige tariefscenario verwachten we dat hogere defensie-uitgaven zullen leiden tot iets minder neerwaartse druk op de kerninflatie dan anders het geval zou zijn geweest tegen het einde van 2026 en richting 2027. De inflatie zou op dat moment echter nog steeds globaal rond de ECB-doelstelling van 2% liggen. Aangezien het groeiplaatje ook meer solide is, denken we dat de Raad van Bestuur in dit scenario de renteverlagingen ongeveer 50bp hoger zou beëindigen dan in ons huidige basisscenario, op 1,5% in de depositorente – onze eigen schatting van neutraal. Dit hangt echter af van onze huidige visie op de tarieven. We zullen ons basisscenario volledig herzien – en de schattingen van het effect van de defensie-uitgaven meenemen – na de aankondiging van de tarieven door de VS op 2 april.

Nederland: Politieke verdeeldheid voorkomt waarschijnlijk een sterke stijging van de uitgaven

Ondanks het feit dat Nederland meer budgettaire speelruimte heeft dan andere landen in de eurozone, zal politieke verdeeldheid op de korte termijn waarschijnlijk een grote stijging van de uitgaven voorkomen. Van de vier coalitiepartijen steunt de VVD een verhoging van het defensiebudget naar 3,5% van het bbp, maar de andere drie partijen blijven sceptisch. De PVV heeft aangegeven dat zij eerst geld wil zien gaan naar het verbeteren van de koopkracht van huishoudens, bijvoorbeeld door het verlagen van energierekeningen en huren. Ook de NSC en BBB vinden dat er meer budget naar koopkrachtverhoging moet, wat impliceert dat het nog steeds moeilijk is om meer geld aan defensie toe te wijzen.

Nu de besprekingen voor – die de begrotingsonderhandelingen van de regering omvat – van start zijn gegaan, staat de coalitie voor moeilijke beslissingen. Hoewel het geraamde begrotingstekort voor 2025 is verlaagd en het uitgangspunt van de overheidsfinanciën sterk is, lijken de noodzakelijke uitgaven en wensen groter dan de structurele begroting toelaat*.

*De vooruitzichten voor de overheidsfinanciën wijzen op een verdere verslechtering, met hogere begrotingstekorten en een stijgende schuldquote. Met het oog op de houdbaarheid van de begroting op lange termijn beveelt de Studiegroep Begrotingsruimte aan om het structurele begrotingstekort terug te brengen tot 2% van het bbp, wat een verbetering van het inkomsten- en uitgavensaldo vereist.

De debatten over het gemeenschappelijke EU-fonds zijn ook nog steeds gaande, waarbij Nederland traditioneel tegen gedeelde schuld is voor nieuwe EU-instrumenten zoals Eurobonds. Na veel discussies en meningsverschillen hebben de coalitiepartijen afgelopen dinsdag hun bezwaren tegen het EU-defensieplan van 800 miljard euro grotendeels Waarschijnlijk zullen over de begrotingsregels en het doel van het fonds overeind blijven.

Impact op de Nederlandse economie

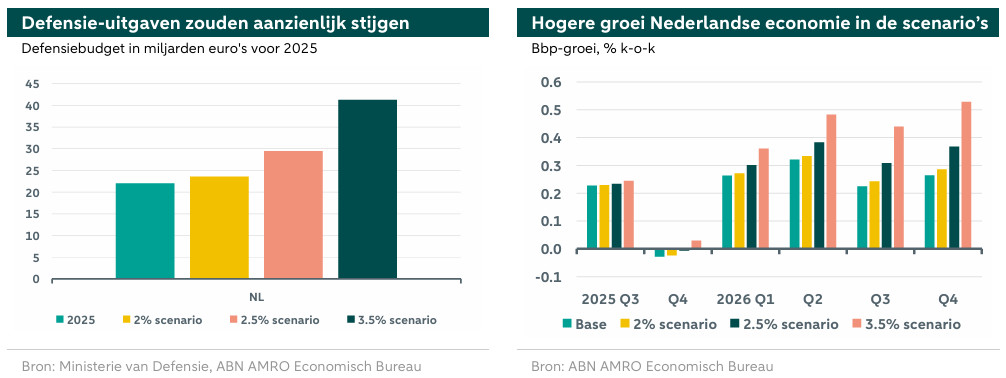

Volgens NAVO-cijfers heeft Nederland in 2024 het doel gehaald, maar door een onverwachte stijging van het bbp zijn de werkelijke uitgaven net onder het doel van 2% uitgekomen. De coalitie streeft ernaar de 2% NAVO-doelstelling te halen en heeft het defensiebudget structureel verhoogd. geeft ook aan dat door de intensiveringen in defensie door het vorige en huidige kabinet, de uitgaven de komende jaren naar verwachting al zullen stijgen. Met onze groeiprognoses voor 2025 blijft het huidige budget van 22 miljard euro met 1,87% van het bbp nog steeds achter bij de NAVO-doelstelling.

De krappe arbeidsmarkt heeft geleid tot aanzienlijke onderuitputting door de overheid, waardoor ontstaat over het realiseren van verhogingen van de defensie-uitgaven, omdat dit ook simpelweg zou kunnen leiden tot hogere onderuitputting. de doelstelling om het defensiepersoneel jaarlijks met 9.000 uit te breiden niet gehaald, maar slechts tot 4.200 in 2024, voornamelijk vanwege de beperkte opleidingscapaciteit ondanks het hoge aantal aanmeldingen.

Bovendien vond een groot deel van de recente defensieaankopen buiten de EU plaats. Nederland is met name afhankelijk van de VS: de VS is goed voor 97% van de totale defensie-import. Net als in de bredere eurozone dempt deze afhankelijkheid op de korte termijn het potentiële effect van hogere defensie-uitgaven op de groei – d.w.z. de omvang van de begrotingsmultiplier. Maar na verloop van tijd, naarmate de industriële defensiecapaciteit toeneemt, versnelt de stimulans voor de economie.

Voor Nederland nemen we aan dat de multiplier geleidelijk stijgt naar 0,5%, wat iets lager is dan wat we aannemen voor de bredere eurozone. Dit komt door de beperkte speling in de economie (zoals blijkt uit de positieve output gap) en de krappe arbeidsmarkt. De Nederlandse minister van Defensie Brekelmans riep op tot het opschalen van de productielijnen in het blok, maar dat hij openstaat voor de aankoop van wapens buiten Europa. Toch is de bezettingsgraad in de industriële sector laag, maar de vraag blijft hoeveel van deze reservecapaciteit snel kan worden omgeschakeld naar de productie van defensiematerieel. In lijn met de bredere EU gaan we uit van een geleidelijk stijgende multiplier.

Rekening houdend met politieke verdeeldheid en beperkingen op de arbeidsmarkt, zijn wij van mening dat het meest realistische scenario op dit moment een stijging van de defensie-uitgaven tot 2,5% van het bbp tegen eind 2026 is. Als we alle andere factoren gelijk houden, zou dit onze groeiprognose voor 2025 grotendeels ongewijzigd laten, terwijl onze prognose voor 2026 met 0,2pp zou stijgen. De omvang en timing hangen grotendeels af van onze aannames, zoals hoe snel de importafhankelijkheid wordt verminderd en hoe de uitgaven worden gefinancierd. Het neerwaartse scenario gaat ervan uit dat de NAVO-doelstelling van 2% eind 2026 wordt gehaald, wat een minimale impact heeft op de groei omdat dit al grotendeels in onze bestaande voorspellingen is meegenomen. In het opwaartse scenario, waarin de defensie-uitgaven tegen eind 2026 stijgen tot 3,5% van het bbp, zou de groei in 2026 daarentegen met 0,4 pp kunnen toenemen. Zoals hierboven uitgelegd, kunnen hogere defensie-uitgaven op de lange termijn leiden tot productiviteitsvoordelen.