Global Monthly - Voorkomen krappe arbeidsmarkten een daling van inflatie?

In deze Monthly toetsen we onze visie dat de piek van de beleidsrente in zicht is en dat er later dit jaar een kentering zal plaatsvinden. De ontwikkelingen op de arbeidsmarkt vormen het meest actuele risico voor onze visie op het monetaire beleid. Wij analyseren de kans dat uit de huidige krappe arbeidsmarkt en de loonontwikkeling een loon-prijsspiraal ontstaat.

In de eurozone is een loonstijging op korte termijn waarschijnlijk, maar de groei van de werkgelegenheid zal afzwakken, terwijl de werkloosheid zal toenemen

In de VS zijn er opwaartse risico’s voor lonen en inflatie. Dit wordt veroorzaak door tijdelijke krapte vanwege mismatches in sectoren en tekorten aan werknemers sinds de pandemie. De Fed kan daardoor besluiten verder te gaan dan in ons huidige basisscenario beschreven staat

Door een verzwakkende economie kunnen de arbeidsmarkten in de loop van dit jaar sterk in kracht afnemen. Samen met een sterk gedaalde inflatie kan dit ertoe leiden dat het beleid van centrale banken een omslag maakt.

Global View:

De afgelopen weken hebben de financiële markten hun visie op de piek van de beleidsrentes van centrale banken naar boven bijgesteld. Ook verwachten zij dat de restrictieve periode langer duurt. Dit is het gevolg van recente beter dan verwachte macrocijfers en uitgesproken optimistische commentaren van centrale banken. Dit leidt tot vraagtekens bij onze visie dat de piek in zicht is en dat tegen het einde van het jaar een ommezwaai naar renteverlagingen zal volgen. Voor een dergelijk scenario moeten wij zeer duidelijke tekenen zien dat de inflatie - vooral de kerninflatie - afneemt. Dat is een noodzakelijke, maar geen voldoende voorwaarde. We moeten ook tekenen zien dat de arbeidsmarkt wezenlijk verzwakt en dus dat de inflatiedruk op middellange termijn voldoende zal afnemen.

We analyseren in deze Monthly opnieuw de kracht van de arbeidsmarkten en de kanalen die de inflatie beïnvloeden. Vervolgens maken we de balans op van de arbeidsmarkten aan de hand van verschillende indicatoren voor de beoordeling van de krapte, de loondruk en de doorwerking van de lonen in de inflatie. Of bedrijven hogere arbeidskosten doorberekenen in de prijzen hangt af van het concurrentievermogen en de winstgevendheid van bedrijven. Ten slotte wordt gekeken naar de druk die de wereldwijde aanbodketen uitoefent op de inflatie. In het laatste deel worden de gevolgen voor het monetaire beleid gepresenteerd.

Europa: krapte op korte termijn maar afkoeling in het verschiet

Hoewel alle arbeidsmarkten die wij beschouwen krap zijn, maakt het uit of die krapte het gevolg is van een uitzonderlijk hoge vraag, een gebrek aan aanbod of sectorale verschuivingen sinds de pandemie. Het is van belang om te bepalen hoeveel loondruk dit veroorzaakt en waar de loonstijging in de loop van het jaar naartoe gaat.

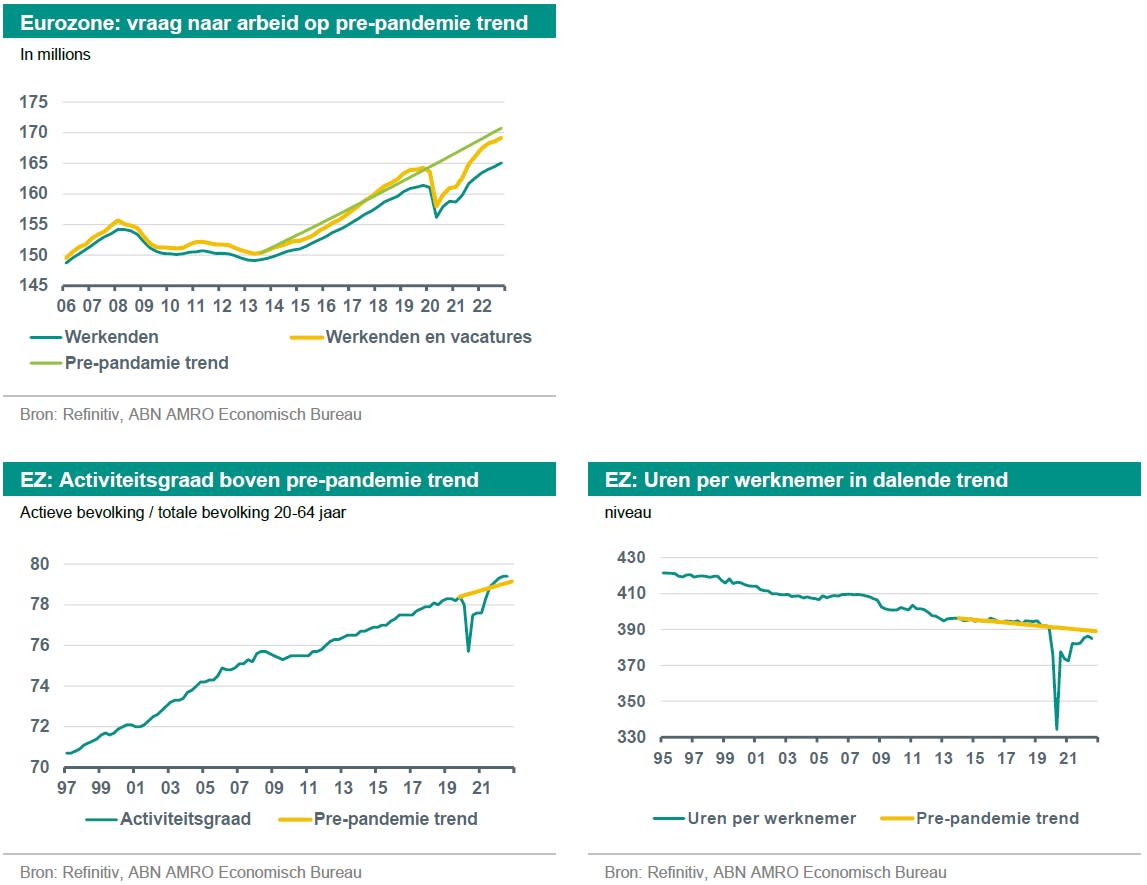

Vraag onder trend en aanbod van arbeid boven trend

Uit de onderstaande grafiek blijkt dat de vraag naar arbeid (totale werkgelegenheid plus vacatures) boven het pre-pandemie niveau ligt, maar onder de pre-pandemie trend. Samen met een arbeidsparticipatie die boven de trend ligt, is ons oordeel dat de arbeidsmarkt van de eurozone over het geheel genomen niet zo krap is. Bovendien zien we dat in de eerste drie kwartalen van 2022 de vraag naar arbeid vertraagt, van 0,8% kwartaal op kwartaal in het eerste kwartaal van 2022, tot 0,5% in kwartaal 2 en 0,2% in kwartaal 3.

Het percentage mensen tussen 20-64 jaar dat werkt of actief op zoek is naar werk - heeft in het derde kwartaal het niveau van vóór de pandemie (78,4%) overtroffen (79,4%). In vergelijking met de VS zag de eurozone haar actieve bevolking niet zo sterk dalen, maar zag zij het aantal gewerkte uren tijdens de pandemie instorten door regelingen om banen te behouden. Sindsdien heeft het aantal gewerkte uren per werknemer zich hersteld. In het derde kwartaal van 2022 lag het nog steeds onder het niveau van vóór de pandemie, maar ongeveer weer in lijn met de neerwaartse trend van de afgelopen twee decennia.

Rentegevoelige sectoren beginnen af te koelen

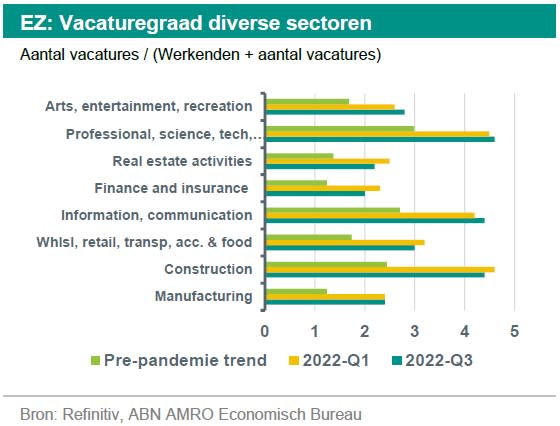

Afgaande op het aantal vacatures lijken de meeste segmenten van de arbeidsmarkt in de eurozone nog steeds zeer krap, hoewel de krapte in sommige sectoren in de loop van 2022 is afgenomen. Het vacaturepercentage voor de gehele economie is in het derde kwartaal gedaald tot 3,1%, tegen 3,2% in 2022Q2 (het pre-pandemie gemiddelde bedraagt 1,8%). Op sectorniveau is de vacaturegraad voor de contact-intensieve delen van de dienstensector (bv. toerisme, recreatie, amusement) tussen 2022Q1 en 2022Q3 toegenomen. Echter in sectoren waar de activiteit het meest gevoelig is voor het monetaire beleid en de ontwikkelingen op de huizenmarkt (bv. financiën en verzekeringen, vastgoed) is de vacaturegraad in die kwartalen gedaald. De vacaturegraad in de industrie stabiliseerde zich tussen 2022Q1 en 2022Q3.

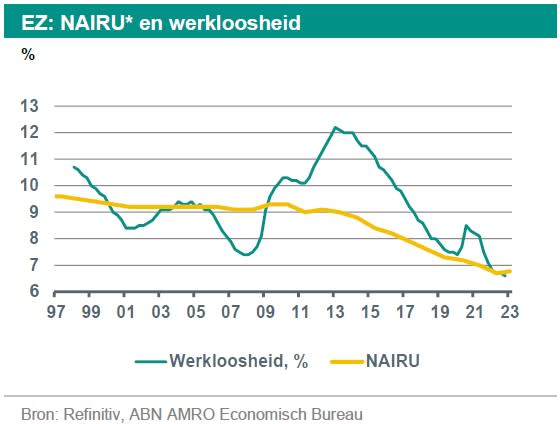

Werkloosheid in de buurt van (maar niet onder) NAIRU

Terwijl de werkloosheid in december 2022 naar een historisch dieptepunt van 6,6 procent is gegaan, is het evenwichtspunt van de werkloosheid (die inschat wanneer de werkloosheid inflatoir wordt) sinds de crisis in de eurozone mee omlaag gegaan. Dit komt doordat landen arbeidsmarkthervormingen en hervormingen van de sociale zekerheid en pensioenstelsels hebben doorgevoerd. Deze hebben de activiteitsgraad in de eurozone helpen verhogen. Volgens schattingen van de Europese Commissie lag de werkloosheid eind 2022 zeer dicht bij de NAIRU. Dit betekent dat de werkloosheid bijna op het niveau ligt waarop zij inflatoir is. Het is echter mogelijk dat de NAIRU onder deze ramingen is gedaald, aangezien het effect van de hervormingen blijft doorwerken.

* Het niet-versnellende inflatiepercentage van de werkloosheid (NAIRU) is het specifieke niveau van de werkloosheid in een economie waardoor de inflatie niet toeneemt. Met andere woorden, als de werkloosheid zich op het NAIRU-niveau bevindt, is de inflatie constant. NAIRU vertegenwoordigt vaak het evenwicht tussen de toestand van de economie en de arbeidsmarkt.

3 redenen voor loonstijgingen op korte termijn

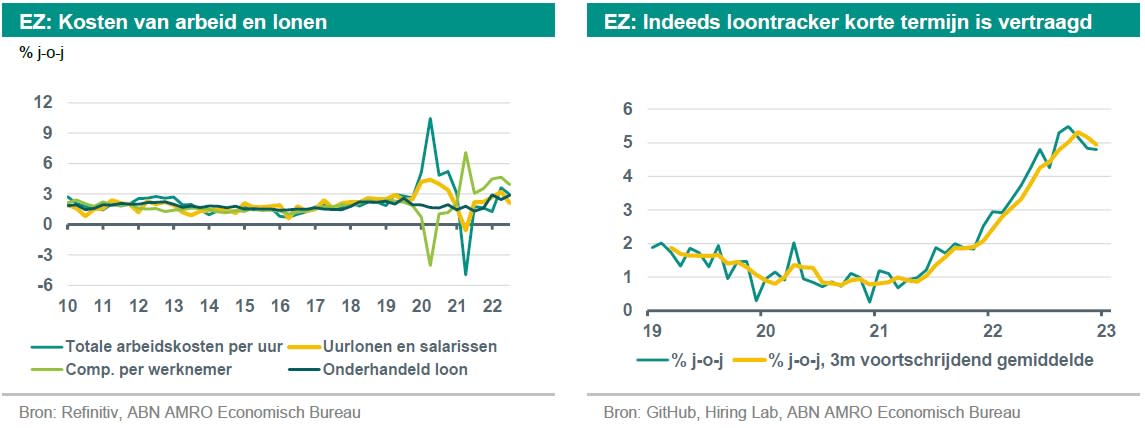

Sinds het einde van de pandemie ligt de loonstijging in Europa op een hoger niveau. De onderhandelde lonen versnelden van 1,3% vóór de energiecrisis tot 2,9% in het derde kwartaal van 2022. Een alternatieve, door Indeed gepubliceerde real-time maatstaf voor nieuwe banen viel aanzienlijk hoger uit. Deze toonde een recente piek van 5,5% op jaarbasis in augustus 2022, wat ruim boven het niveau (3%) ligt dat overeenkomt met 2% inflatie. Maar zelfs deze maatstaf suggereert dat de looninflatie in het laatste kwartaal van 2022 begint af te nemen.

Hoewel een afkoeling van de Europese arbeidsmarkt in het verschiet ligt, zijn er op korte termijn drie factoren die in de eerste maanden van 2023 de loonstijging in specifieke sectoren nog kan opdrijven:

Ten eerste heeft her-allocatie in sectoren – zoals het bewegen naar de vrijetijdssector en weer terug - geleid tot meer vacatures in de sector en tot tijdelijke sectorale krapte.

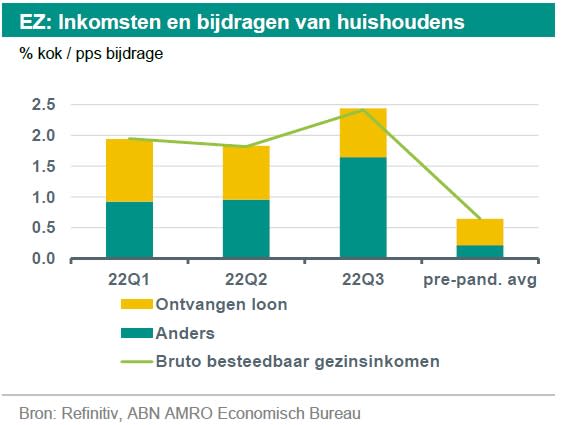

Ten tweede hebben een aantal andere inkomensbronnen, zoals overheidssteun of inkomsten uit de huizenmarkt, het bruto-inkomen van huishoudens gestimuleerd. Hoewel de overheidssteun in de komende maanden wordt afgebouwd en de huizenprijzen beginnen te dalen, kunnen deze extra inkomstenbronnen verklaren waarom de dienstensector tot dusver opmerkelijk veerkrachtig is gebleven. De PMI's voor de dienstensector zijn in februari licht gestegen tot 53. Dit wijst op groei. Deze veerkrachtige vraag naar diensten kan de krapte op de arbeidsmarkt hoog houden en aldus in de komende maanden tot een versnelling van de lonen kunnen leiden.

Ten derde kunnen de vakbonden, nu de compensatieregelingen van de overheid worden afgebouwd, de werkgevers vragen een groter deel van de inflatielast van de werknemers te compenseren. Dit kan enige tijdelijke opwaartse loondruk veroorzaken zolang de inflatie nog hoog is.

Voor de industriële sectoren geldt het tegenovergestelde. De PMI voor de verwerkende industrie van februari wees op een krimp (48,8). Ook meldde de ECB dat het tekort aan arbeidskrachten en de vraag naar tijdelijk personeel door uitzendbureaus afneemt. Uit de conjunctuurenquête van de Europese Commissie blijkt namelijk dat het tekort aan arbeidskrachten niet langer de grootste zorg is voor industriële ondernemingen.

Hoewel alle drie de argumenten voor opwaartse loondruk tijdelijk en sectorspecifiek zijn, wordt verwacht dat de onderhandelde loonstijging in de komende kwartalen (d.w.z. de eerst helft van 2023 H1) zal versnellen van 2,9 % in het derde kwartaal van 2022 tot ongeveer 3,5 - 4%, alvorens te beginnen te dalen.

Loonstijging eurozone tegen 2024 terug naar niveau conform inflatiedoelstelling

Voor de Eurozone wordt verwacht dat de werkgelegenheid afneemt terwijl de werkloosheid in de tweede helft van 2023 zal toenemen. Dit is gebaseerd op een gematigde recessie in Europa met allereerst een niet al te krappe arbeidsmarkt, vroege tekenen van afkoeling in de verwerkende industrie, reeds krimpende investeringen in vaste activa en de effecten van de monetaire verkrapping in het verleden die nog op zich laten wachten. Verwacht wordt dat de loonversnelling op korte termijn in de loop van volgend jaar zal afnemen. Daardoor zal de loonstijging weer afnemen van 3,5 tot 4% in de eerste helft van 2023 tot 3% in de loop van 2024. Een niveau dat strookt met de inflatiedoelstelling van de ECB voor de middellange termijn.

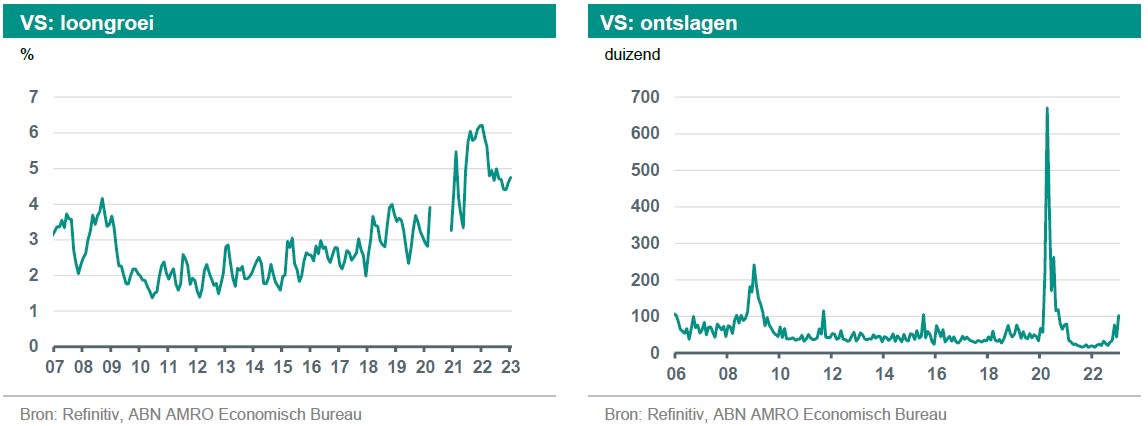

VS: hardnekkig tekort aan werknemers bovenop sectorale mismatch

Aanbodtekorten blijven bestaan

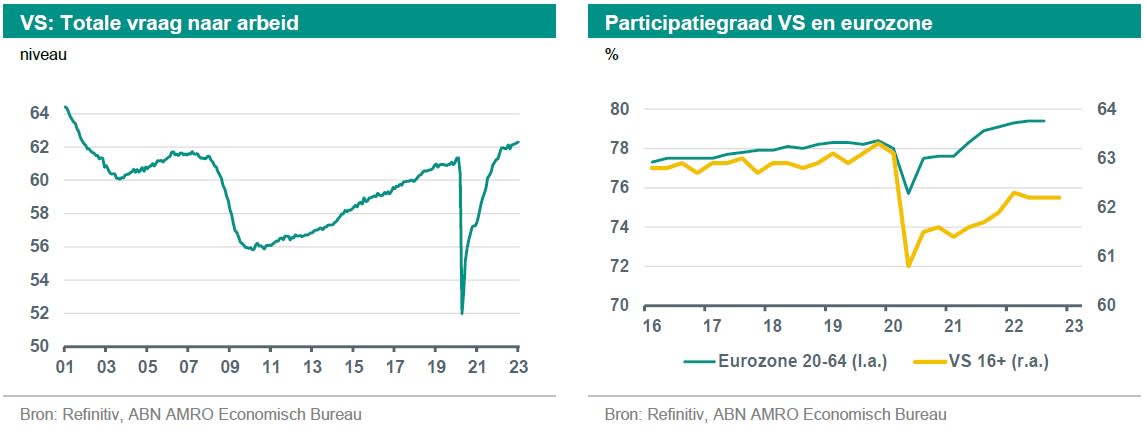

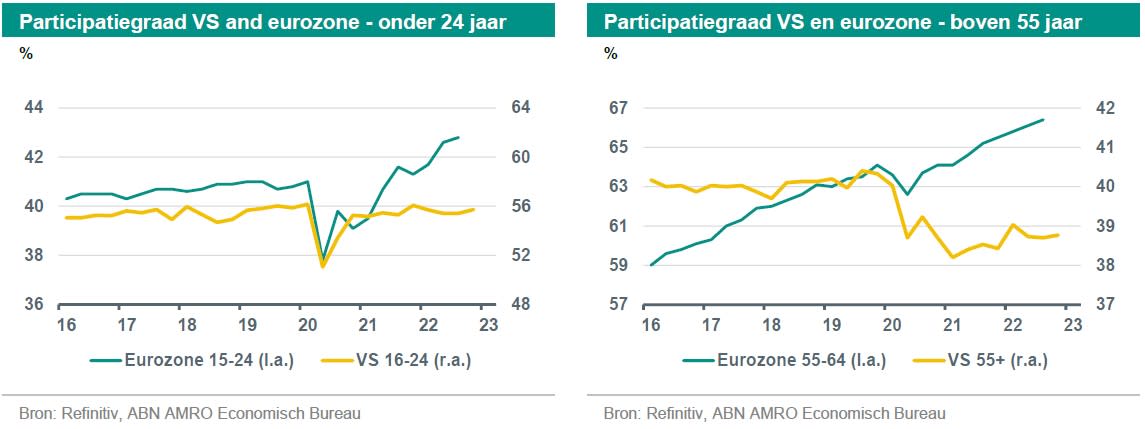

De krapte op de Amerikaanse arbeidsmarkt komt niet zozeer van de vraagzijde. De totale werkgelegenheid plus de vacatures zijn terug op de trend van vóór de pandemie, maar niet verder. Bovendien daalt de vacaturegraad. De krapte komt vooral door een aanbod tekort. In tegenstelling tot de eurozone is de participatie in de VS ver onder het pre-pandemie niveau gebleven. De vervroegde uittreding van oudere Amerikaanse werknemers wordt vaak genoemd als reden voor de lage participatiegraad. Er is echter ook een opvallend verschil tussen de VS en de EU in de opleving van de activiteit onder jongeren na de pandemie. Terwijl in Europa jongere werknemers terugkeerden op de arbeidsmarkt in een tempo dat de trend van vóór de pandemie overtrof, bleef de participatiegraad in de VS zelfs iets onder het niveau van vóór de pandemie.

Massale sectorale mismatch zorgde voor tijdelijke loondruk

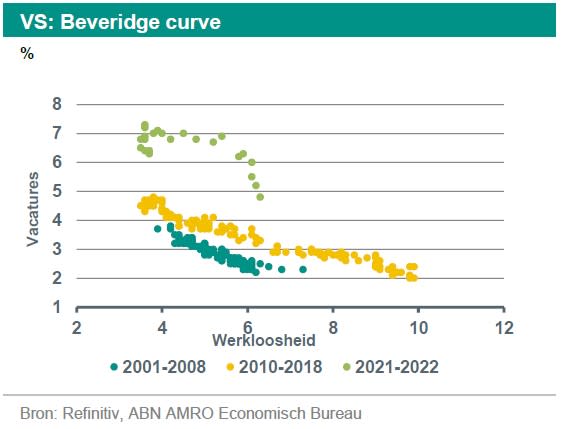

Om potentiële mismatches in sectoren te beoordelen is de Beveridge-curve een nuttig instrument. De werkloosheid wordt er in afgezet tegen de vacatures. Wanneer de krapte op de arbeidsmarkt haar hoogtepunt bereikt, beweegt de arbeidsmarkt naar de linkerbovenhoek van de curve (met hoge vacatures en lage werkloosheid). Beweegt de curve zijwaarts naar rechts, dan wijst dit op een mismatch tussen sectoren, aangezien de vacatures open blijven terwijl de werkloosheid hoger is. De Beveridge-curve van de VS laat zien dat de pandemie leidde tot massale fricties op de arbeidsmarkt, want de groene stippen tonen dat de curve zijwaarts verschuift. De arbeidsmarktfricties namen toe door de verschuiving van de consumentenvraag, die tijdelijke verschuivingen in de vraag naar arbeid veroorzaakte (bijvoorbeeld van diensten naar goederen, en nu weer naar diensten). Hoewel deze fricties op arbeidsmarkt tijdelijk zijn, omdat de lonen er uiteindelijk voor zorgen dat de werknemers opnieuw in de sectoren met vraag terechtkomen, kunnen zij op korte termijn de lonen doen stijgen. Met een werkloosheid van 3,4%, het laagste niveau in vijf decennia, is de werkloosheid volgens het Congressional Budget Office gedaald tot onder de drempel waar deze gemakkelijk inflatoir kan worden.

Loonstijging op middellange termijn waarschijnlijk lager

Volgens ons staat de Amerikaanse arbeidsmarkt op een keerpunt. De loonstijging is al aanzienlijk afgenomen en het aantal ontslagen neemt toe. Wij verwachten dat de loonstijging de komende maanden verder afkoelt. Na een piek van meer dan 6% (3m/3m saar) steeg het gemiddelde uurloon in januari met 4,4% (3m/3m) op jaarbasis. Dit is slechts iets hoger dan de piek van vóór de pandemie. Door de Amerikaanse productiviteitsgroei op lange termijn van 1,5% zou een afkoeling van de loonstijging tot ongeveer 3,5% moeten volstaan om de Fed in staat te stellen haar inflatiedoelstelling van 2% te halen.

Ons basisscenario is dat de arbeidsmarkt, ondanks de veerkrachtige vraag naar arbeid, zijn keerpunt heeft bereikt: de investeringen krimpen, de consumptie koelt af en het aantal ontslagen begint toe te nemen. Dit betekent ook dat de vraag naar arbeid de komende maanden zal vertragen, de werkloosheid zal beginnen te stijgen en de vacatures blijven dalen.

Het opwaartse risico van deze visie is dat als het hamsteren van arbeid ondanks een afkoelende economie aanhoudt, de vraag veerkrachtiger kan blijven en de loonstijging door deze aanhoudende krapte kan versnellen. Er is echter ook een neerwaarts risico. De arbeidsmarkt kan sneller afkoelen wanneer een omslagpunt in het aantal ontslagen wordt bereikt. Dit kan een zichzelf versterkende dynamiek teweegbrengen, van een zwakkere werkgelegenheid die een lagere consumptie en dus een zwakkere werkgelegenheid in de hand werkt. Dit kan dan de loongroei op middellange termijn verder drukken.

Nederland: Cyclus verhevigt de al structurele krapte arbeidsmarkt

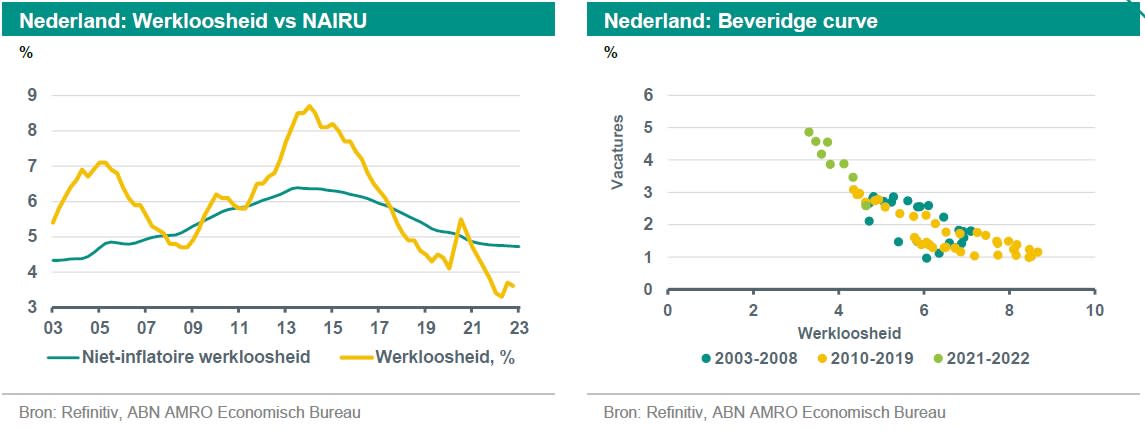

De krapte op de Nederlandse arbeidsmarkt is vrij extreem, met een werkloosheid die diep onder het niet-inflatoire niveau ligt. In december 2022 is de werkloosheid nog verder gedaald tot 3,5%. De vraag naar arbeid ligt daarmee ver boven de pre-pandemische trend. De participatie is gestegen tot 75,66% in januari 2023, waardoor een nog grotere krapte wordt voorkomen. Naast tijdelijke factoren die naar verwachting dit jaar zullen afzwakken - zoals de steun voor de pandemie die de vraag hoog houdt en het aantal faillissementen dat op een historisch dieptepunt staat - is het de structurele krapte die werkgevers doen aarzelen om werknemers te ontslaan, zelfs als de inkomsten dalen. Om na te gaan of mismatches tussen sectoren een deel van de krapte verklaren, hebben wij de Beveridge-curve op dezelfde wijze geanalyseerd als voor de VS. Hieruit blijkt dat de curve niet naar buiten beweegt. Dit wijst erop dat tijdelijke krapte als gevolg van een mismatch tussen sectoren geen grote rol speelt.

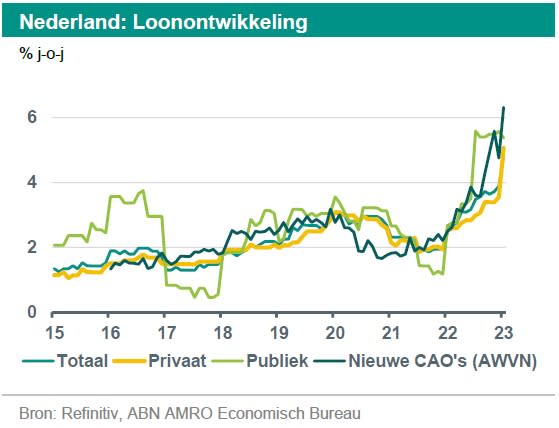

Al deze voorgaande factoren maken een versnelling van de loonstijging dit jaar waarschijnlijk. De vakbonden vragen om grote loonstijgingen. Hoewel deze looneisen tot zelfs boven de 15% waarschijnlijk niet gerealiseerd worden, is de onderhandelde loonstijging opgelopen tot 5 procent. Dit is ruim boven wat historisch gebruikelijk is. Opmerkelijk is dat de loongroei in het verleden gedempt was, zelfs toen de werkloosheid daalde tot niveaus onder de NAIRU (in 2019 bijvoorbeeld).

Iets anders dan krapte speelt een rol bij de lonen...

Twee andere factoren spelen een rol bij de huidige succesvolle onderhandelingen over de loongroei: de eerste is de inflatie zelf. De consumentenprijsindex piekte in september 2022 op 14,5% (tegenover 10,6% in de eurozone). Hoewel het Nederlandse CPI-cijfer deels vertekend was ), moedigde het de vakbonden aan om veel meer compensatie te vragen dan in voorgaande jaren.

Een tweede factor die een rol speelde bij de loononderhandelingen is overheidssteun. In heel Europa werd het bruto beschikbare gezinsinkomen massaal ondersteund door steunmaatregelen van de overheden. Ook in Nederland bestonden deze compensatieregelingen, maar de combinatie van extreme arbeidstekorten en uitzonderlijk hoge CPI-cijfers heeft de onderhandelingen gedomineerd.

Langer hogere lonen in Nederland

In Nederland ligt de loongroei van circa 5% en de sluiting van nieuwe overeenkomsten boven de 6% ver boven de historische bandbreedte van 1 tot 3%. Wij verwachten dat de loongroei langer hoog zal blijven door de structurele krapte op de arbeidsmarkt, de structuur van lange arbeidsovereenkomsten en het inflatiecijfer dat de trend in nieuwe overeenkomsten opdrijft. Dit is nogal opmerkelijk, gezien de cultuur van loonmatiging in Nederland. Zelfs in tijden van zeer grote krapte op de arbeidsmarkt bleef de loongroei altijd beperkt bleef tot 3%. De Nederlandse arbeidsmarkt lijkt derhalve veel meer oververhit dan de arbeidsmarkt van de eurozone. Tegelijkertijd heeft Nederland te maken met het monetaire beleid van de eurozone. Dit betekent dat een versoepeling van de Nederlandse arbeidsmarkt (bovenop de van de eurozone verwachte versoepeling) moet komen van de fiscale afbouw van vraagstimulerende maatregelen, zoals de energiecompensatieregelingen voor huishoudens en bedrijven.

De doorberekening van de lonen in de inflatie

Met een loonstijging van 4,4% in de VS, 5% in Nederland en 2,9% maar stijgend in de eurozone is de doorwerking naar de inflatie en het opnieuw ontstaan van een loonprijsdynamiek weer relevant geworden. In het decennium tussen de Global Financial Crisis en de pandemie zijn de lonen in Europa sneller gestegen dan de productiviteit, met hogere arbeidskosten per eenheid product tot gevolg. Dit leidde niet tot veel inflatie van de consumentenprijzen. Volgens een studie van het IMF was de kloof tussen loonkosten per eenheid product en inflatie te wijten aan drie principes: een gematigde inflatie en beter verankerde inflatieverwachtingen, meer blootstelling aan concurrentie (in eigen land of in het buitenland), en een hogere totale winstgevendheid van het bedrijfsleven (ook wanneer deze wordt ondersteund door toegang tot goedkopere grondstoffen). Door de ingrijpende veranderingen die de afgelopen jaren in deze principes hebben plaatsgevonden, moeten wij opnieuw beoordelen of een dergelijk resultaat ditmaal waarschijnlijk is.

Inflatieverwachtingen voegen geen munitie toe aan loonprijsspiralen

Als de inflatieverwachtingen dalen, zullen zowel bedrijven als werknemers waarschijnlijk proberen de prijzen en lonen te verhogen. De inflatieverwachtingen op korte en middellange termijn voor de VS en de eurozone lijken goed verankerd. De 1- en 2-jaars verwachtingen zijn aanzienlijk gestegen, maar zijn naar de lange termijn toe afgenomen. De inflatieverwachtingen op middellange termijn zijn grotendeels in overeenstemming gebleven met het langetermijngemiddelde. De inflatieverwachtingen vormen dus geen risico voor een heropleving van de doorwerking van de lonen in de prijzen.

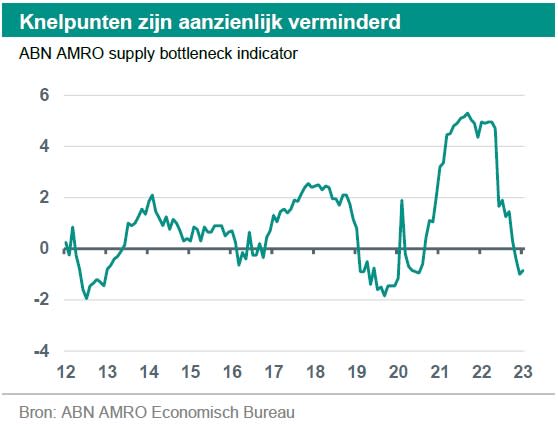

Knelpunten in het aanbod opgelost, toenemende concurrentie

Na de massale verstoringen van de toeleveringsketens als gevolg van de pandemie en de heropening is onze ABN AMRO knelpuntenindicator weer gedaald tot het niveau van vóór de pandemie. Dit wijst erop dat de concurrentiedruk van de wereldhandel terug is en een neerwaarts risico vormt voor de doorberekening van de lonen in de prijzen. De bredere trend van de globalisering kan op langere termijn de concurrentiedruk verminderen.

Winstmarges geven aan dat de concurrentiedruk nog steeds aanwezig is

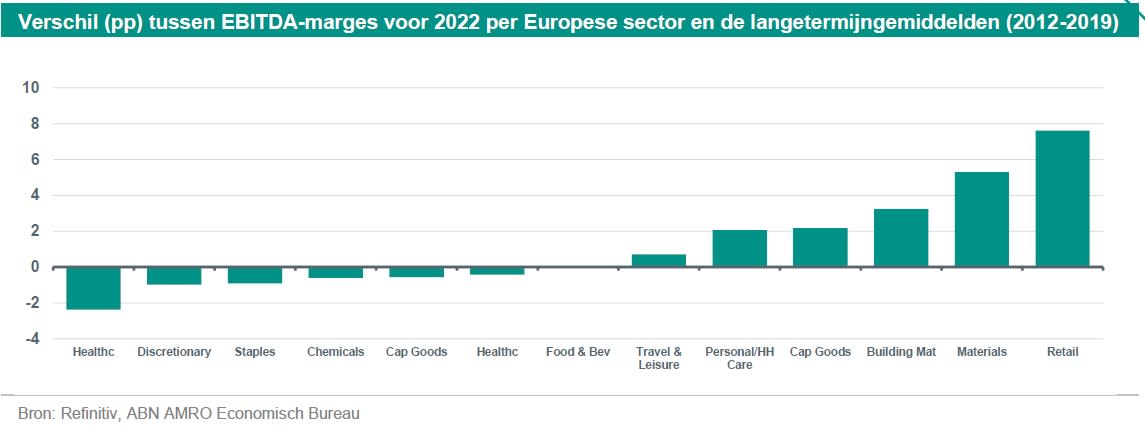

Afgezien van de bouwsector en de detailhandel zijn de winstmarges van ondernemingen in 2022 niet substantieel gestegen ten opzichte van hun langetermijngemiddelde. Dit wijst erop dat alleen in de detailhandel en de bouwsector bedrijven hun prijzen sterker hebben verhoogd dan hun kosten. Zelfs voor deze sectoren kan de recente turbulentie in de aanbodketens aanleiding zijn geweest om hun winsten enigszins te verhogen in geval van tekorten. Bovendien wijst de prijsstelling op de aandelenmarkt erop dat deze winstmarges niet houdbaar zullen zijn. Een belangrijk voorbehoud dat in gedachten moet worden gehouden, is dat het MKB een groot deel van de Europese economie uitmaakt en niet is opgenomen. Hoewel uit recent ECB-onderzoek blijkt dat de financiële weerbaarheid van het Europese MKB vrij groot is.

Conclusie en gevolgen voor het monetaire beleid

Per saldo zien wij geen duidelijke aanwijzingen dat de loonstijging gemakkelijker dan voorheen in de prijzen doorwerkt. Het belangrijkste is dat de inflatieverwachtingen op middellange termijn goed verankerd blijven. Nu wij menen dat de loongroei in de VS al aan het afkoelen is en dat de loongroei in de tweede helft van 2023 ook in de eurozone zal beginnen te dalen, denken wij dat het gevaar dat loon-prijsspiralen de inflatie afremmen niet erg groot is. Van daaruit is het risico aanwezig dat tijdelijke fricties of overheidscompensatie meer tijd nodig hebben om af te nemen. Bovendien kunnen de centrale banken oordelen dat zij het risico dat zij te weinig doen om de inflatie terug te dringen en daardoor nog harder op de rem moeten trappen, willen vermijden.

De centrale banken van de ontwikkelde economieën hebben hun beleidsrente al op een restrictief niveau gebracht. Dit betekent dat zij de vraag blijvend zouden afremmen indien zij op dit niveau worden gehandhaafd. Bovendien zien we volgende maand vrijwel zeker een nieuwe ronde renteverhogingen. Een terugval van de inflatie en met name de kerninflatie is een noodzakelijke voorwaarde om een einde te maken aan de renteverhogingen. Maar waarschijnlijk is deze voorwaarde onvoldoende. Gezien de krappe arbeidsmarkt is het duidelijk dat de centrale banken overtuigende tekenen willen zien dat de economie krimpt en dat vervolgens de werkloosheid zal toenemen. Ons basisscenario is dat deze tekenen binnenkort zichtbaar zullen zijn. Het risico is dat het langer duurt voordat zich dit voordoet, wat betekent dat de piek in de rente misschien iets hoger zal uitvallen dan wij voor zowel de Fed als de ECB voorspellen.

Wij blijven een verschuiving zien naar renteverlagingen later dit jaar. De cumulatieve renteverhogingen van de afgelopen maanden zullen de meerderheid van de ontwikkelde economieën nog treffen. Dat zal de komende maanden waarschijnlijk vorm krijgen, met een bescheiden maar langdurige recessie en hogere werkloosheid. Ten tweede zien wij de inflatie sterker dalen dan de centrale banken verwachten. De kerninflatie zonder woonlasten is in de VS reeds aanzienlijk vertraagd op maandbasis, terwijl uit realtimegegevens blijkt dat woonlasten de komende maanden zullen dalen. De eurozone ligt verder achter in dit proces, maar de kerninflatie is vooral opgedreven door energiegevoelige artikelen. Nu de energie-inflatie instort, zal de kerninflatie met enige vertraging volgen. Ten slotte zal het monetaire beleid op een restrictief niveau blijven. Tegen de veranderende macro-economische achtergrond zou het begin van een normalisatieproces een redelijke stap zijn.