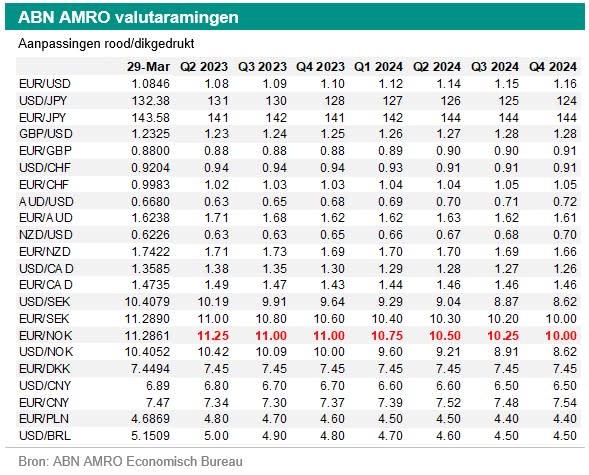

FX Weekly - Verandering in raming EUR/NOK

De Noorse kroon is dit jaar verzwakt ten opzichte van de euro en zal waarschijnlijk onder druk blijven staan zolang de ECB agressiever gaat verhogen. Wij laten onze prognoses voor EUR/CHF ongewijzigd en verwachten een verhoging met 25 bp door de SNB in juni.

Verandering in de prognoses voor de Noorse kroon

Tot dusver is de Noorse kroon dit jaar met 7,5% gedaald ten opzichte van de euro. Minder agressieve renteverhogingen door de Norges Bank dan door de ECB waren een belangrijke reden voor de zwakte van de kroon. Onzekerheid op de financiële markten, volatiele olieprijzen en lagere aardgasprijzen hielpen evenmin. In februari kwam het CPI-rapport (over januari) veel hoger uit dan verwacht, terwijl deze gegevens in maart lager uitvielen (over februari). Op 23 maart heeft de Norges Bank het monetaire beleid verkrapt door de depositorente met 25 basispunten te verhogen tot 3%. Het comité oordeelde dat een hogere beleidsrente nodig is om de inflatie te beteugelen. De inflatie ligt duidelijk boven het gestelde doel. Het hintte op een nieuwe renteverhoging in mei als de economische ontwikkelingen zich ontwikkelen zoals de Norges Bank verwacht. Ook heeft zij haar prognoses voor de beleidsrente naar boven bijgesteld. Dit wijst op een stijging van de beleidsrente tot ongeveer 3,5% deze zomer, bijna 40 basispunten boven de prognoses van december. Wij verwachten dat de kroon onder druk zal blijven zolang andere centrale banken dit jaar agressiever verhogen dan de Norges Bank. Wij verwachten dat de kroon daarna zal herstellen, omdat wij het onwaarschijnlijk achten dat de Norges Bank dit jaar zal beginnen met renteverlagingen, in tegenstelling tot wat wij voor de ECB en de Fed in petto hebben. De Norges Bank is traag in het verhogen van de rente, maar zal waarschijnlijk langer doorgaan. Wij hebben onze prognoses aangepast aan deze dynamiek en aan de recente wijzigingen in onze visies van de ECB en de Fed.

Zwitserse Nationale Bank gaat waarschijnlijk in juni opnieuw de rente verhogen

Sinds het begin van dit jaar heeft de Zwitserse frank bewogen in een bandbreedte ten opzichte van de euro en handelde de koers van EUR/CHF ruwweg tussen 0,97 en 1,01. Dit jaar is de inflatie niet gedaald. Integendeel, de inflatie is in een bescheiden tempo blijven toenemen. De consumentenprijsinflatie bedroeg in februari 3,4% j-o-j en de kerninflatie 2,4%. Op 23 maart verhoogde de Zwitserse Nationale Bank (SNB) haar beleidsrente met 50 basispunten tot 1,5% om de toegenomen inflatiedruk tegen te gaan. Ze verklaarde ook dat het niet kan worden uitgesloten dat bijkomende verhogingen van de beleidsrente nodig zullen zijn om de prijsstabiliteit op middellange termijn te verzekeren. De SNB blijft ook bereid om indien nodig actief te zijn op de valutamarkt. Sinds enkele kwartalen ligt de nadruk op de verkoop van vreemde valuta, verklaarde zij. Maar als de frank te sterk wordt, denken wij dat de centrale bank de frank weer zal verkopen. Als gevolg van de hogere inflatie verwachten wij dat de SNB haar beleidsrente op 22 juni met 25 bp zal verhogen. Dit ondanks een vertragende economie en een Zwitserse PMI die onder de 50 ligt. De SNB heeft alleen een inflatiemandaat. De SNB stelt prijsstabiliteit gelijk aan een stijging van de Zwitserse consumentenprijsindex (CPI) van minder dan 2% per jaar. Wat is het effect op de Zwitserse frank? Een hogere beleidsrente zou de frank moeten ondersteunen. Als andere centrale banken - zoals de Fed en de ECB - de komende maanden echter sneller gaan verhogen, is het waarschijnlijk dat de frank daalt ten opzichte van de dollar en de euro. Onze prognose voor EUR/CHF aan het eind van het jaar is 1,03.