FX Weekly - De divergentie tussen de Noorse en Zweedse kroon

De Noorse kroon: Van lieveling tot uit de gratie. De Riksbank zette de Zweedse kroon op de kaart. Volgende week is er geen FX Weekly.

Noorse kroon: Van lieveling tot uit de gratie

De Noorse kroon had het allemaal: een aantrekkelijke waardering, een centrale bank die voorliep op andere centrale banken bij het verkrappen van het monetaire beleid, de positieve effecten van hogere olie- en gasprijzen en een relatief sterke economie. Tussen het begin van de oorlog in Oekraïne en begin april steeg de kroon meer dan 7% ten opzichte van de euro. Sindsdien is de kroon verzwakt en staat nu op een lager niveau dan bij het begin van de oorlog in Oekraïne ten opzichte van de euro, terwijl de olieprijzen op een hoog niveau zijn gebleven. Waarom is de kroon zo gedaald? Er zijn twee belangrijke redenen hiervoor aan te voeren. Ten eerste begonnen beleggers rekening te houden met de mogelijkheid van agressieve renteverhogingen door de ECB. Als gevolg daarvan is het renteverschil tussen Noorwegen en Duitsland kleiner geworden en dat heeft geleid tot een lagere kroon ten opzichte van de euro. De financiële markten houden nu rekening met meer renteverhogingen van 25 basispunten voor de ECB dan voor de Norges Bank. Nog niet zo lang geleden was dit ondenkbaar. In de komende weken zal de focus waarschijnlijk op de ECB blijven. Wij en de markt verwachten dat de ECB de depositorente op 9 juni met 25 basispunten gaat verhogen, terwijl de Norges Bank de beleidsrente op 23 juni naar verwachting met 25 basispunten zal verhogen.

Ten tweede is het beleggerssentiment de afgelopen weken verslechterd door de vrees dat een agressieve verkrapping door de centrale banken een negatief effect zal hebben op de groei. Als gevolg daarvan hebben beleggers valuta’s van de hand gedaan die gevoeliger zijn voor de groeivooruitzichten en die minder liquide zijn. De Noorse kroon is één van die valuta's.

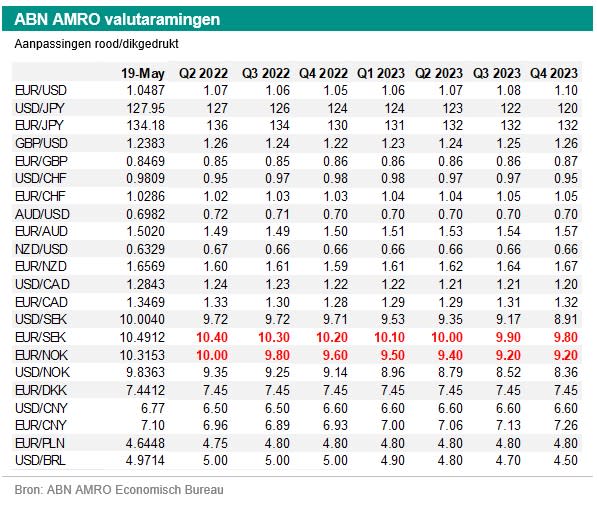

Wat zijn de vooruitzichten voor de Noorse kroon? Tot de volgende ECB-vergadering (9 juni) kan de EUR/NOK verder stijgen (lagere NOK), maar daarna verwachten wij dat de kroon weer zal herstellen, en wel om de volgende redenen. Om te beginnen denken wij dat de markt te agressief is in haar verwachtingen voor de ECB. Wanneer beleggers een aantal renteverhogingen voor de ECB naar beneden bijstellen, is het waarschijnlijk dat de euro ten opzichte van de kroon zal dalen. Tegelijkertijd verwachten wij dat de Norges Bank de renteverhogingen die zij voor dit en volgend jaar heeft aangegeven, zal voortzetten. Bovendien verwachten wij dat de olie- en gasprijzen relatief hoog zullen blijven, wat de Noorse economie en de Noorse munt ten goede zal komen. Maar gezien het verhoogde risico op een wereldwijde recessie, mocht het beleggerssentiment zwak blijven of verder verslechteren, dan kan de kroon verder dalen. Wij hebben onze prognoses voor de EUR/NOK bijgesteld om met de bovengenoemde dynamiek rekening te houden. Wij verwachten echter nog steeds een sterkere kroon later in het jaar.

De Riksbank zet de Zweedse kroon op de kaart

De Zweedse kroon mag dan overeenkomsten vertonen met de Noorse kroon in termen van de gevoeligheid voor de vooruitzichten van de economie, lagere liquiditeit en grote gevoeligheid voor het beleid van de centrale bank, er zijn ook belangrijke verschillen tussen beide Scandinavische munten. De Noorse kroon is een energiegevoelige munt omdat Noorwegen een belangrijke energie-exporteur is. De Zweedse kroon is meer een mondiale groei- en handelsgevoelige munt, aangezien Zweden een open economie heeft met een grote blootstelling aan de wereldhandel.

Sinds 18 april heeft de Zweedse kroon het beter gedaan dan de Noorse kroon in een omgeving van hogere aandelenvolatiliteit en krappere renteverschillen tussen Noorwegen en Zweden. De inflatiecijfers in Zweden waren hoger dan verwacht, wat leidde tot een verrassende renteverhoging door de Riksbank. De Riksbank werd lang beschouwd als een centrale bank die als één van de laatste overgaat tot het verhogen van de rente (ook door ons). Maar is de Riksbank is nu begonnen met het verhogen van de rente maanden voordat de ECB waarschijnlijk zal beginnen met verhogen. Deze verandering in de monetaire beleidsvooruitzichten van de Riksbank heeft de Zweedse kroon over de hele linie ondersteund.

De Riksbank heeft aangegeven dat de beleidsrente dit jaar nog twee tot drie keer zal worden verhoogd. Dit staat in schril contrast met de boodschap in het monetaire beleidsverslag van februari, waarin geen renteverhogingen vóór 2024 werden voorspeld. De financiële markten hebben hun verwachtingen bijgesteld en verwachten nu een renteverhoging van 50 basispunten tijdens de vergadering van 30 juni. Wij denken dat de Riksbank de rente slechts in stappen van 25 basispunten per vergadering zal verhogen omdat zij een geleidelijke aanpak voorstaat. Wij verwachten wel dat de kroon ten opzichte van de euro zal stijgen wegens de hogere rente en de aantrekkelijke waardering. De blokkade in China en het effect daarvan op de wereldhandel kunnen echter negatief doorwerken op de koers van de kroon. Wij hebben onze prognoses voor de EUR/SEK aangepast in het licht van de bovengenoemde dynamiek.