ESG Strategist - Omnibus: EU zwakt klimaatambities af

Gisteren publiceerde de Europese Commissie (EC) het Omnibus-voorstel (1). Dit voorstel volgt op de aanbevelingen van het Draghi-rapport (2) en de belofte van de EC om de administratieve lasten voor het einde van het mandaat in 2030 met ten minste 25% en voor het MKB met ten minste 35% te verminderen. De aanpassingen beogen een aanzienlijke vereenvoudiging op het gebied van duurzaamheidsregelgeving, terwijl het de ambities van de EU voor een duurzame transitie en het verbeteren van het concurrentievermogen van EU-bedrijven in evenwicht brengt. Het pakket dat door de EC is vrijgegeven, omvat wijzigingen van de richtlijn Corporate Sustainability Reporting (CSRD), de richtlijn Corporate Sustainability Due Diligence (CSDD), de InvestEU-verordening en het Carbon Border Adjustment Mechanism (CBAM), die we in een latere notitie zullen analyseren. Het pakket bevat ook een ontwerp van de Taxonomy Delegated Actvoor openbare raadpleging. In deze notitie analyseren we de voorgestelde wijzigingen en vergelijken we ze met de vorige regelgeving. We sluiten af met een beoordeling van de impact van deze wijzigingen op de transitie en het behalen van de klimaatdoelstellingen van de EU voor 2050.

De Europese Commissie (EC) heeft gisteren het Omnibus-voorstel gepubliceerd

De documenten wijzen op een versoepeling van de klimaatnormen van de EG

De grootste verandering betreft het aantal entiteiten dat verplicht is te rapporteren onder de CSRD, dat waarschijnlijk met 80% zal afnemen, waarbij alle KMO's of bedrijven met minder dan 1.000 werknemers worden uitgesloten

KMO’s hoeven alleen te rapporteren volgens de vrijwillige normen (VSME)

Bovendien zijn financiële entiteiten volgens het voorstel ook vrijgesteld van rapportageverplichtingen uit hoofde van de CSDD

Met betrekking tot wijzigingen in de Taxonomy Disclosures Delegated Actworden leningen aan KMO's uitgesloten van de berekeningen van groene activaratio's

Het voorstel moet nog worden goedgekeurd door het Europees Parlement en de Europese Raad, waardoor er nog meer wijzigingen worden verwacht

Toch zien we dit voorstel als een versoepeling van de normen van de EC, met het risico van een verslechtering van de kwaliteit en beschikbaarheid van ESG-gegevens

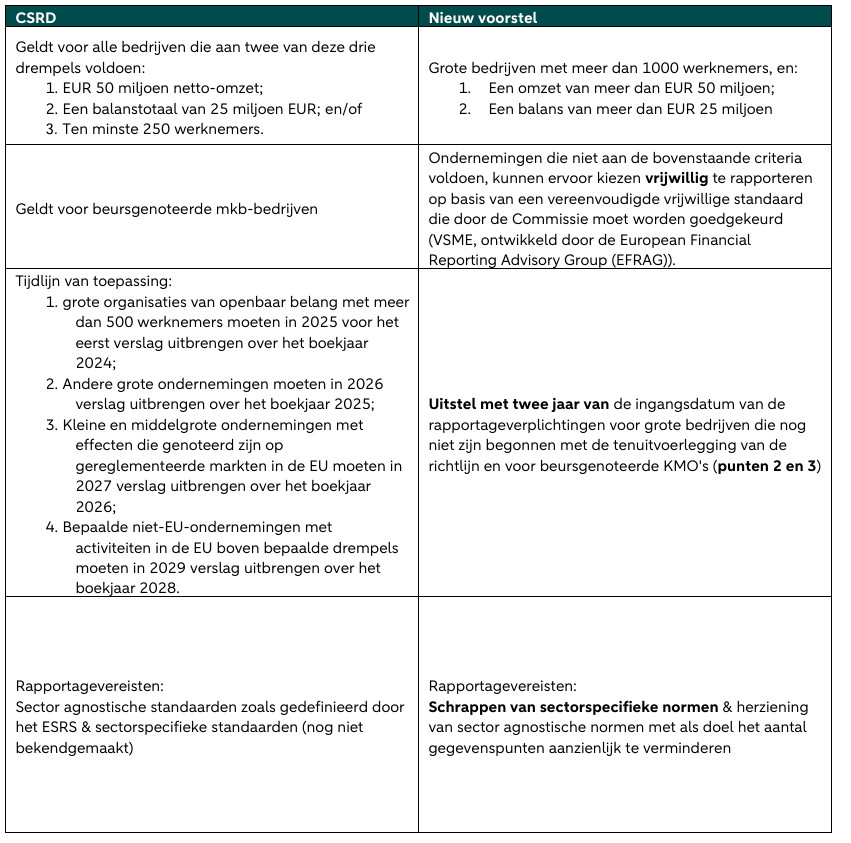

CSRD

In de onderstaande tabel vergelijken we het in november 2022 goedgekeurde CSRD met het nieuwe voorstel.

Sommige veranderingen zijn in lijn met de aanbevelingen die we in onze vorige deelden, maar de Omnibus bevat ook enkele verrassingen die kunnen duiden op een versoepeling van de normen van de Europese Commissie, en uiteindelijk van hun klimaatambities.

Op basis van de cijfers die de Europese Commissie bekend heeft gemaakt, zal het aantal bedrijven dat onder de richtlijn valt bijvoorbeeld met ongeveer 80% afnemen als het Europees Parlement dit voorstel aanneemt. Hierdoor zouden beursgenoteerde kleine en middelgrote ondernemingen (KMO's) en bedrijven met minder dan 1.000 werknemers worden vrijgesteld van de rapportageverplichtingen. KMO's dragen echter gezamenlijk bij aan een aanzienlijk deel van de totale uitstoot van bedrijven, namelijk 63,3% van alle CO2- en broeikasgasemissies van bedrijven, zoals opgemerkt in een eerder . Daarom zullen deze bedrijven nog steeds hun uitstoot moeten verminderen als de Europese Commissie haar klimaatverplichtingen wil nakomen. Door ze uit te sluiten van rapportageverplichtingen worden de obstakels waarmee ze te maken hebben bij de overgang niet aangepakt en krijgen ze ook niet de benodigde instrumenten om emissies te meten en te bewaken. Het wegnemen van prikkels voor MKB-bedrijven om inzicht te krijgen in hun emissies zal waarschijnlijk ook hun motivatie verminderen om die emissies te verlagen.

Bovendien moeten banken en andere grote niet-financiële entiteiten nog steeds voldoen aan de SFRD en de CSRD. Om aan deze verplichtingen te voldoen, zijn ze afhankelijk van de informatie die KMO's verstrekken, aangezien de koolstofvoetafdruk van KMO's deel uitmaakt van hun eigen koolstofvoetafdruk. Door KMO's toe te staan vrijwillig informatie te verstrekken, kunnen de rapportageverplichtingen van deze grotere entiteiten worden belemmerd, wat tot grote gegevensproblemen kan leiden. Uiteindelijk zal dit waarschijnlijk ook gevolgen hebben voor investeerders, aangezien zij op dergelijke openbaarmakingen vertrouwen om risico's te beoordelen en te beheren. Kortom, de geloofwaardigheid en beschikbaarheid van gegevens staat op het spel.

Tot slot, wat betreft de standaarden ontwikkeld door het ESRS, vinden we de herziening en daaruit voortvloeiende vereenvoudiging een vooruitgang. Zoals vermeld in onze vorige notitie, moet de nadruk worden gelegd op het ontwikkelen van robuuste kwantitatieve maatstaven die echt nuttig zijn voor de besluitvorming door beleggers, in plaats van het genereren van lange kwalitatieve verklaringen. Uiteindelijk zijn kwalitatieve criteria moeilijker te beoordelen en vereisen ze een oordeel van beleggers.

Het voorstel om sectorspecifieke normen te schrappen zou echter ook de tot nu toe geboekte vooruitgang belemmeren. Verschillende belanghebbenden zijn het er namelijk over eens dat op maat gemaakte richtlijnen cruciaal zijn om de unieke uitdagingen en effecten van verschillende industrieën effectiever aan te pakken. Industrieën zoals mijnbouw, energie, landbouw of technologie hebben bijvoorbeeld specifieke sociale en milieueffecten die mogelijk niet goed worden weergegeven in algemene normen. Ook investeerders geven vaak de voorkeur aan sectorspecifieke standaarden voor verslaglegging omdat deze meer gedetailleerde en vergelijkbare gegevens opleveren, waardoor risico's en kansen binnen specifieke industrieën beter beoordeeld kunnen worden.

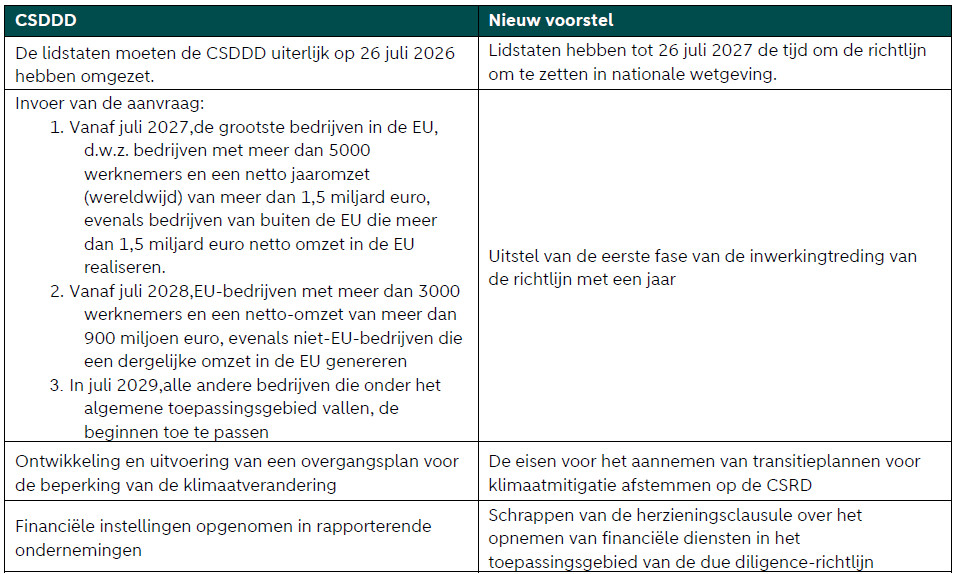

CSDDD

Hieronder worden de belangrijkste verschillen tussen het vorige en het nieuwe CSDDD-voorstel beschreven.

Wat betreft de wijzigingen in de toepassingsdata, zijn we het ermee eens dat uitstel van de goedkeuring van de richtlijn de beste aanpak is. Dit uitstel geeft bedrijven wat extra tijd om zich voor te bereiden op de implementatie van het nieuwe kader. Ondertussen is het belangrijk dat de Commissie de noodzakelijke richtlijnen vervroegt naar juli 2026, zodat bedrijven beter in staat zijn om beste praktijken te ontwikkelen en minder afhankelijk worden van juridisch advies en juridische dienstverlening.

Bovendien is het stroomlijnen van de regelgevingsverwachtingen voor overgangsplannen een positieve wijziging van de richtlijn, aangezien het de duidelijkheid zal verbeteren en een effectieve uitvoering zal ondersteunen. Deze wijziging zal beleggers verder helpen bij het verkrijgen van toegang tot waardevolle gegevens en zal hen beter in staat stellen om de overgangsinspanningen effectief te evalueren.

De uitsluiting van financiële bedrijven van rapportageverplichtingen - mocht deze worden goedgekeurd - zou echter een verzwakking van de EC-standaarden betekenen, zoals we in onze vorige notitie hebben benadrukt. In juli 2024 beoordeelde de 2.000 meest invloedrijke bedrijven ter wereld en kwam tot de conclusie dat ongeveer 90% van de financiële instellingen nul scoorden op het gebied van zorgvuldigheid op het gebied van mensenrechten. Dit komt overeen met de bevindingen van , waaruit bleek dat 80% van de financiële instellingen hun milieu- of maatschappelijke impact niet erkenden. Ondanks de vooruitgang die in de sector is waargenomen, onderstrepen deze cijfers de noodzaak van verplichte maatregelen om verantwoord gedrag in de financiële sector te bevorderen en de overgang naar een rechtvaardigere en duurzamere groene economie te stimuleren.

Taxonomy Climate Delegated Act

De Taxonomy Climate Delegated Act legt de rapportageverplichtingen vast die zijn neergelegd in artikel 8 van de EU-Taxonomie. Er worden key perforprestatie-indicatoren gespecificeerd voor financiële en niet-financiële ondernemingen. Terwijl niet-financiële ondernemingen moeten rapporteren over de mate waarin hun omzet, kapitaal en operationele uitgaven zijn afgestemd op de Taxonomie (omzet, CapEx, OpEx KPI's), rapporteren financiële ondernemingen over het percentage van hun investeringen en beheerd vermogen dat is afgestemd op de EU Taxonomie. Voor kredietinstellingen is de belangrijkste maatstaf bij deze beoordeling de Green Asset Ratio (GAR), die de verhouding meet tussen de aan de Taxonomie aangepaste activa en de totale gedekte activa in de huidige (GAR-voorraad) en toekomstige portefeuilles (GAR-stroom) van een kredietinstelling. Daarom, en in overeenstemming met de wijzigingen in de CSRD, werden leningen aan KMO's uitgesloten van de GAR, ongeacht hun milieuverdiensten, overeenkomstig de Taxonomy Disclosures Delegated Act.

Er worden nog enkele wijzigingen verwacht in de definitieve Omnibus

Concluderend lijken de voorgestelde wijzigingen in het Omnibus-voorstel een versoepeling van de EG-normen in te houden, ondanks enkele positieve veranderingen.

De meest in het oog springende verandering is de vermindering met 80% van het aantal bedrijven dat moet rapporteren in het kader van de CSRD. Als deze wijziging wordt goedgekeurd, zouden banken, grote bedrijven en investeerders steeds meer afhankelijk worden van vrijwillige rapportage. Uiteindelijk bestaat er een duidelijk risico dat deze voorgestelde wijzigingen de geloofwaardigheid van de gegevens ondermijnen. Daarom is het nog maar de vraag of het geven van gedetailleerde richtlijnen en ondersteuning aan KMO's voor hun rapportageverplichtingen gunstiger en efficiënter zou zijn dan ze uit te sluiten van de regelgeving.

Het is echter belangrijk op te merken dat dit omnibusvoorstel nog steeds niet meer is dan een voorstel. De wetgevingsvoorstellen zullen nu ter overweging en goedkeuring aan het Europees Parlement en de Europese Raad worden voorgelegd. De wijzigingen in de CSRD, CSDD en CBAM zullen pas van kracht worden nadat de medewetgevers overeenstemming hebben bereikt over de voorstellen en deze zijn gepubliceerd in het EU Official Journal.