ESG & Econ. - Hoe groot is de impact van een Hot-House World-scenario op het BBP van Europa?

Klimaatscenario's geven inzicht in de potentiële economische gevolgen van transitie- en fysieke risico's. Natuurlijk hangen de gevolgen af van de aard van het scenario. Geografische locatie en startpunt spelen echter ook een belangrijke rol. Bovendien zorgen verschillende modellen voor verschillende uitkomsten. In deze notitie verkennen we twee verschillende klimaatwerelden voor Europa: “Net Zero” en een “Hot-House World”-scenario.

Twee verschillende werelden in termen van klimaat, Net Zero en een Hot-House World scenario, leiden tot significant verschillende effecten op de Europese economie

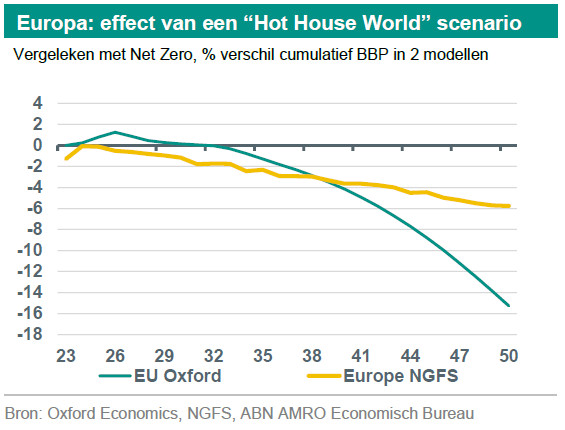

Bij het vergelijken van een Hot-House wereld en Net Zero scenario's in 2 verschillende modellen, is de invloed op het BBP op de korte termijn relatief klein en kan deze zelfs licht positief zijn in de Hot-House wereld.

Op de langere termijn resulteert de realisatie van fysieke risico's in een Hot-House World scenario in een groot negatieve impact op het BBP

De BBP schade op langere termijn van het Hot-House World scenario ten opzichte van het Net Zero scenario varieert sterk tussen de twee sets van scenario's (-6% tegen -15%)

Deze uitkomsten kunnen een onderschatting zijn omdat ze geen rekening houden met tweede-ronde-effecten en omslagpunten

Invloed op de Europese economie

Het “Net Zero” scenario is een scenario waarin de uitstoot van broeikasgassen tegen 2050 tot netto nul wordt gereduceerd in een ordelijk verlopende transitie die onmiddellijk start. Hierdoor is de opwarming van de aarde beperkt en blijven de fysieke risico's relatief klein. Het transitierisico is enerzijds significant vanwege de hoeveelheid transitie die plaatsvindt (per slot van rekening gaan we naar netto nul), en anderzijds beperkt vanwege de ordelijke aard van de transitie in dit scenario.

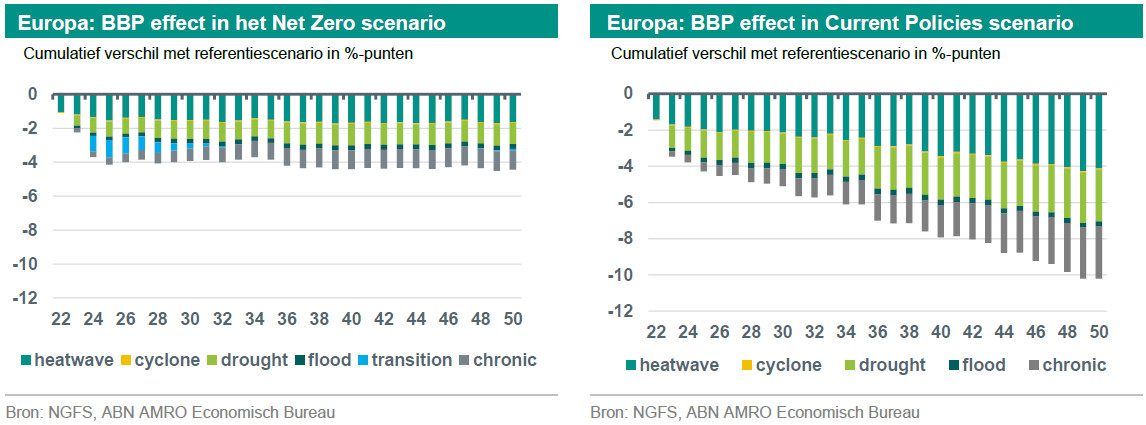

Het effect van deze risico's op het BBP van Europa volgens de NGFS-scenario's (Network for Greening the Financial System) wordt in de onderstaande grafieken weergegeven. Als we kijken naar het Net Zero impact in de linker grafiek, valt op dat zelfs in dit scenario met een laag fysiek risico, de impact van het fysieke risico groter is dan die van het transitierisico in alle fasen van de transitie. Zelfs in de eerste fasen van de transitie, waar de transitiekosten hun piek bereiken, is het transitierisico nog steeds relatief klein vergeleken met de andere elementen, die samen het totale fysieke risico vormen (voor meer notities over fysieke risico's, zie en ). Tegen 2050 ligt het totale BBP in Europa iets meer dan 4% onder het "referentiescenario" dat NGFS gebruikt. Het referentiescenario is een fictieve wereld is waarin er geen transitie of klimaatverandering is.

In het “Hot House World” kwadrant van de NGFS categorisering bevindt zich het “Current Policies” scenario, te zien in de rechtergrafiek hierboven. Dit scenario gaat ervan uit dat alleen het huidige beleid wordt uitgevoerd, maar niet meer dan dat. Dit leidt tot een opwarming van van de aarde van ongeveer 2 graden in 2050 en 2,9 graden aan het eind van de eeuw. Als gevolg van deze aannames is het transitierisico laag en het fysieke risico hoog. Zoals te zien is in de grafiek, zou dit leiden tot een daling van het Europees BBP van ongeveer 10% vergeleken met het referentiescenario. De belangrijkste bijdragen aan deze daling van het BBP zijn de effecten van hittegolven, droogte en chronische effecten. In deze laatste categorie valt het effect van de stijgende gemiddelde temperaturen op onder andere de arbeidsproductiviteit en de landbouwproductiviteit.

Vergelijking van het effect in de twee modellen

Zoals eerder werd vermeld, is de gemodelleerde impact van een klimaatscenario onder andere afhankelijk van de manier waarop de modellering werd uitgevoerd. Om dit te laten zien, hebben we twee Hot-House World scenario's genomen die min of meer vergelijkbaar zijn in hun aannames voor de opwarming van de aarde in 2050: het NGFS Current Policies scenario en het Subdued Climate Catastrophe/Climate Distress scenario van Oxford Economics. Beide gaan uit van een opwarming van ongeveer 2 graden Celsius tegen 2050 (na 2050 wijken de aannames voor de opwarming af, maar we kijken voor deze notitie alleen naar de periode tot 2050).

De resultaten in bovenstaande grafiek suggereren dat het BBP-effect van het Hot-House World-scenario op de korte termijn iets positiever zou kunnen zijn dan dat van het Net Zero-scenario. Dit komt doordat in het Net Zero-scenario een agressievere koolstofprijsstelling het BBP drukt (en de toegenomen groene investeringen niet voldoende zijn om deze druk te compenseren). Dit (kleine) negatieve effect van de transitiekosten in Net Zero weegt - op korte termijn - op tegen het effect van het fysieke (1) risico dat samenhangt met het Hot-House World scenario (waarin transitiekosten verwaarloosbaar zijn).

Over een langere horizon (vanaf midden 2030) wordt de negatieve BBP-effecten veel groter in het “Hot-House World” scenario dan in het “Net Zero” scenario. Dit komt door de toegenomen realisatie van fysieke risico's. De omvang van de schade die in de modellen wordt geïmpliceerd, wordt op de langere termijn in de Oxford Economics schattingen aanzienlijk groter dan in de NGFS-scenario's. Tegen 2050 is het reële BBP van Europa volgens de NGFS ongeveer 6% lager in “Current Policies” dan in het “Net Zero” scenario. In het “Subdued Climate Catastrophe” scenario van Oxford is het reële BBP van de EU 15% lager dan in het Net Zero-scenario in 2050. Oxford Economics vermeldt wel dat dit impact een bovengrens vormt, aangezien in de benadering geen rekening wordt gehouden met aanpassing aan klimaatverandering. Aan de andere kant kan worden gesteld dat een aantal elementen die de negatieve gevolgen vergroten nog niet zijn meegenomen: bijvoorbeeld tweede-ronde-effecten zoals massamigratie en omslagpunten (bijvoorbeeld bij permafrostdooi).

(1) Nota bene dat, zoals hierboven ook wordt genoemd, er in beide scenario's sprake is van een gerealiseerd fysiek risico in het eerste deel van de tijdshorizon. Maar omdat we hier kijken naar het verschil in impact tussen de twee scenario's, valt dit weg.