Economisch perspectief voor een grondige renovatie van de woningmarkt

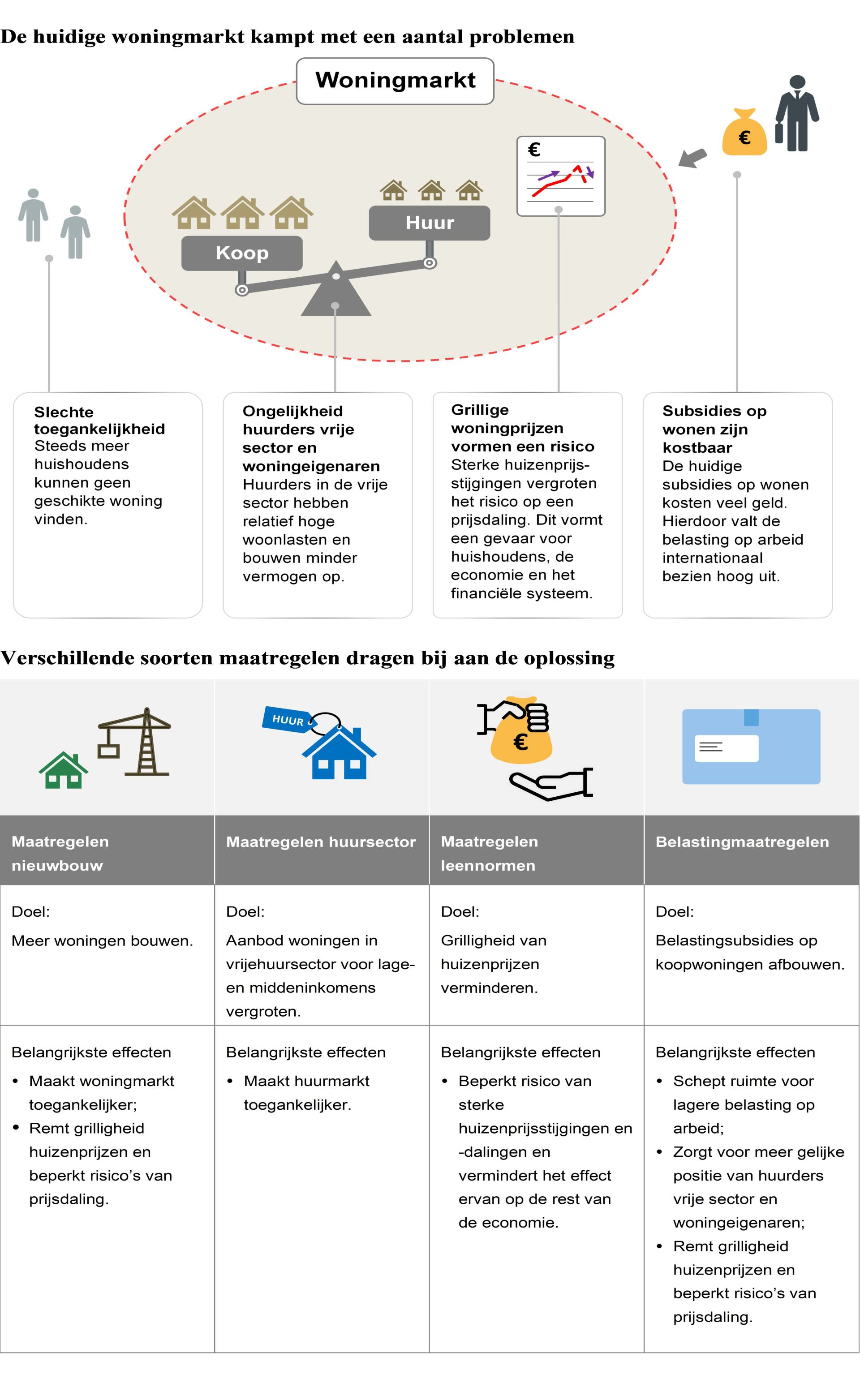

De term ‘wooncrisis’ geeft duidelijk de urgentie weer van de knelpunten op de Nederlandse woningmarkt, maar geen inzicht in wat die knelpunten inhouden: de Nederlandse woningmarkt is slecht toegankelijk, creëert vermogensongelijkheid en is grillig. Dit laatste – de prijzen kennen grote pieken en dalen – maakt ook onze economie minder stabiel. Bovendien is het huidige woningmarktbeleid duur, waardoor we relatief veel belasting betalen over inkomen uit werk.

De laatste jaren richt het woningmarktbeleid zich veelal op acute problemen. Zoals dat van starters voor wie een koophuis onbetaalbaar is geworden. Maar doordat het kabinet de oplossingen vaak zoekt in bijvoorbeeld ruimere kredietvoorwaarden, vloeit er nog meer geld naar de woningmarkt en stijgen de prijzen verder. Deze waardestijging van vastgoed zorgt ervoor dat eigenaren hun vermogen rap zien toenemen; dat van huurders blijft achter, waardoor vermogensongelijkheid ontstaat. Diverse belemmeringen maken het bovendien moeilijk om genoeg nieuwe woningen te bouwen en zo de druk van de markt te halen. Zodra de prijzen gaan dalen, lossen Nederlandse huishoudens hun hypotheek sneller af om te voorkomen dat deze boven de waarde van hun woning uitkomt. Zo houden zij minder geld over voor andere uitgaven en dit hindert de hele economie.

Deze dynamiek doorbreken kan helpen om te komen tot een gezonde woningmarkt. Hierbij horen keuzes die een deel van de Nederlanders op de woningmarkt minder financiële voordelen bieden dan het huidige beleid doet. Daar staat tegenover dat het woonbeleid in zijn geheel minder duur wordt en dat de overheid dit voordeel kan teruggeven aan de burger via een lagere belasting op werk.

De nieuwe minister van Wonen is voortvarend begonnen om de knelpunten op de woningmarkt in kaart te brengen en oplossingen te vinden die het kabinet op korte termijn kan uitvoeren en verlichting kunnen bieden. Zo moet de afschaffing van de verhuurdersheffing ervoor zorgen dat corporaties meer geld overhouden om nieuwe woningen te bouwen en zet het kabinet volop in op de bouw van tijdelijke woningen. Het blijft daarbij wel belangrijk om ook met een langetermijnblik naar de woningmarkt te kijken, dus naar structurele oplossingen voor de genoemde knelpunten. Er is in Nederland door de jaren heen al veel waardevol onderzoek gedaan naar structurele hervormingen (zoals het 6-puntenplan van diverse economen in 2012, De Nederlandse economie in stabieler vaarwater van de SER in 2013 en Ruimte voor Wonen van de Rijksoverheid in 2020 – zie ook de literatuurlijst). Hierdoor geïnspireerd doen wij suggesties voor een ingrijpend, maar samenhangend pakket aan maatregelen voor het belastingstelsel, de nieuwbouwontwikkeling, woningfinanciering en de huursector. De onderdelen van dit pakket zijn met elkaar verbonden en vormen alleen samen een evenwichtig geheel. Onze voorstellen richten zich op de lange termijn. Omdat het om complexe hervormingen gaat, vraagt het tijd om deze door te voeren.

Alle maatregelen dienen binnen de kaders te vallen die voor de verduurzaming van de gebouwde omgeving zijn gesteld. Maar dit is niet genoeg om klimaatverandering tegen te gaan en de toekomstige maatschappelijke schade hiervan voor de woningmarkt te beperken. Hiervoor is een eigen diepgaande analyse nodig die recht doet aan de complexiteit van dit thema en die een antwoord geeft op de vraag hoe om te gaan met klimaatverandering (klimaatadaptatie) en hoe we klimaatverandering via de woningmarkt kunnen tegengaan (klimaatmitigatie, bijvoorbeeld via de energietransitie).

1. Belastingmaatregelen

Het eerste deel van de renovatie van het woonbeleid richt zich op een gelijkere behandeling van huren en kopen. Dit biedt ruimte voor een lagere inkomstenbelasting, zorgt voor een stabieler verloop van de huizenprijzen, en vermindert de ongelijkheid tussen huurders en kopers. De eigen woning verhuist van box 1 (werk en woning) naar box 3 (sparen en beleggen), zodra het kabinet de aangekondigde hervorming van box 3 heeft afgerond. Hier moet de huiseigenaar belasting betalen over het werkelijke rendement op de eigen woning, inclusief een voorheffing op de winst die bij de verkoop van het huis wordt verrekend. Wel kunnen huishoudens deels uitstel van belasting krijgen, zodat zij niet in de financiële problemen komen. De huurtoeslag verandert in een woontoeslag voor alle huishoudens met een lager inkomen, ongeacht of zij een huurhuis of een koophuis hebben.

2. Maatregelen voor meer nieuwbouw

Een groter aanbod van woningen is uiteindelijk de enige manier om de woningmarkt structureel toegankelijker te maken, Daarom vormt dit het tweede onderdeel van de renovatie. Nederland staat bekend als een land waar het woningaanbod de vraag slecht volgt. Dit vergroot in tijden van een stijgende vraag niet alleen de woningschaarste, maar zorgt ook voor een grilliger prijsverloop. Een betere aansluiting van het aanbod op de vraag zorgt ervoor dat schommelingen in de vraag naar woningen meer effect hebben op de woningbouw en minder op de huizenprijzen. Onze voorstellen voor de nieuwbouw vullen de kabinetsplannen aan en richten zich met name op hogere gemeentelijke prikkels voor nieuwbouw en eenvoudigere bouwprocedures.

Een sterke prikkel ontstaat als gemeenten en hun bestaande inwoners financieel meer kunnen profiteren van nieuwbouw. Dit kan door een zogeheten planbatenheffing in te voeren. Hiermee bedoelen we een belasting op de waardestijging van de grond die optreedt bij een bestemmingsverandering. Met de opbrengsten hiervan kunnen gemeenten maatschappelijke doelstellingen – zoals meer sociale woningbouw – vaker direct financieren door een subsidie te geven in plaats van door eisen te stellen aan projecten. Dit versimpelt het onderhandelingsproces tussen gemeenten en projectontwikkelaars. Een tweede prikkel ontstaat door lange periodes van bovengemiddelde woningprijsstijgingen mee te nemen bij de inschatting van de woningbehoefte. De huidige methodiek op basis van demografische ontwikkelingen zorgt nu soms voor een onderschatting hiervan. Ten slotte stellen we uniformere bouweisen voor om industrieel bouwen gemakkelijker te maken.

3. Maatregelen om sterke groei van huizenprijzen en hypotheken tegen te gaan

Ons voorstel om de leennormensystematiek te renoveren, is erop gericht de huizenprijzen stabieler te maken. Dit kan door de leennormen niet verder te verruimen in tijden van sterke prijsstijgingen. Doel hiervan is de kans op toekomstige prijsdalingen te verkleinen, en daarmee de schade voor huishoudens en de economie te beperken. Op termijn kan ook een lagere maximale loan-to-value hieraan bijdragen. Daarnaast kunnen kopers een hogere maximale hypotheek ten opzichte van hun inkomen krijgen als zij een woning kopen met een gunstig energielabel en een lagere bij een woning met een ongunstig energielabel. Dit in verband met de aanzienlijke verschillen in woonlasten. Hierdoor nemen de financiële risico’s bij hoge energieprijzen af.

4. Maatregelen voor een beter functionerend huursegment

Het vierde deel van de renovatie is erop gericht het aanbod van vrijesector huurwoningen te vergroten, in aanvulling op bouw door woningcorporaties. Hierdoor dalen markthuren en wordt het gemakkelijker om een woning te vinden. Dit zorgt er ook voor dat huurders meer kunnen sparen voor een eigen woning. Wanneer starters op de koopwoningmarkt meer eigen geld kunnen inbrengen, worden zij namelijk minder afhankelijk van een hoge hypotheek.

Hoewel huurregulering op korte termijn zorgt voor lagere woonlasten voor de huishoudens die daarvan profiteren, gaat zij op lange termijn ten koste van het aanbod door private partijen. Om het aanbod van vrijesector huurwoningen in het lagere segment te stimuleren, stellen we voor om op termijn het zogeheten woningwaarderingsstelsel (WWS) stapsgewijs af te schaffen voor nieuwe huurcontracten en alleen huurverhogingen te reguleren. Doordat commerciële verhuurders hun woningen hierdoor tegen een marktconforme huur kunnen verhuren, zullen zij meer gaan investeren in woningen – zeker op gewilde locaties, waar de markthuren hoog liggen. Om grote huursprongen bij voorheen gereguleerde huurwoningen te voorkomen, stellen we voor deze maatregel pas in te voeren als de woningschaarste is afgenomen. Door de maatregel gaat de bouw van huurwoningen meer opleveren, waar gemeenten via de planbatenheffing van meeprofiteren. Gemeenten kunnen de opbrengsten van de planbatenheffing bijvoorbeeld inzetten om meer sociale woningbouw te financieren en zo segregatie tegen te gaan.

Naast een grotere vrijehuursector pleiten we voor sterkere rechten van huurders in dit segment. Zo adviseren we om de huurstijging voor zittende huurders te beperken tot de ontwikkeling van de aanvangshuren in de regio. Dit om willekeur van verhuurders te voorkomen. Verder waarschuwen we tegen het gebruik van de opkoopbescherming en zelfbewoningsplicht als instrumenten om de woningnood aan te pakken. Deze instrumenten kunnen investeringen in splitsingen en transformaties namelijk afremmen, waardoor de woningnood juist groter wordt.

5. Overige maatregelen

Nederlandse huishoudens staan bekend om hun lange balansen: er zit veel geld vast in huizen en pensioenen (bezit), maar tegelijkertijd hebben ze hoge hypotheken (schuld). Daarom stellen we voor dat huishoudens een deel van hun pensioenvermogen mogen gebruiken om een huis te kopen. Dit maakt het voor huishoudens gemakkelijker om hun geld te besteden wanneer zij het nodig hebben.

Omdat veel van de door ons genoemde maatregelen pas op de lange termijn effect hebben, stellen we daarnaast voor de bestaande woningvoorraad efficiënter te benutten. Er bestaan momenteel op verschillende bestuurlijke niveaus belemmeringen om woningen te delen. Deze belemmeringen waar mogelijk verminderen, kan op korte termijn helpen de pijn van de woningnood te verzachten.

Op termijn maakt de voorgestelde renovatie van het woonbeleid de woningmarkt toegankelijker en beter betaalbaar voor koop- en huurstarters, neemt de grilligheid van huizenprijzen af en wordt de ongelijkheid tussen huurders en huiseigenaren kleiner. Maar de voordelen reiken verder dan de woningmarkt: werken gaat immers meer lonen, wat de arbeidsmarkt versterkt. Geld blijft minder vastzitten in stenen, zodat huishoudens er naar hun wens andere dingen mee kunnen doen en inkomensverliezen beter kunnen opvangen. Dit zorgt voor een stabielere en sterkere Nederlandse economie. Hoewel de financiële voordelen voor een deel van de woningeigenaren door de voorgestelde maatregelen afnemen, zijn de maatschappelijke voordelen dus groot.