De week van Nederlands herstel, de afbouw van de NOW en prijsdynamiek op woningmarkt

Nederland doet het relatief goed met een relatief klein steunpakket.

Noord-Holland blijft achter in landelijk economisch herstel

Geen afbouw of beperkte afbouw van de NOW voor de komende tijd het meest waarschijnlijk

Internationale woningmarkten lopen qua prijsontwikkeling steeds meer gelijk.

Nederland doet het goed, maar niet omdat ons steunpakket zo omvangrijk is

De Nederlandse economie groeide in het derde kwartaal van dit jaar met 7,7% kwartaal-op-kwartaal. Daarmee deed Nederland het beter dan de meeste andere ontwikkelde economieën. Per saldo kromp de Nederlandse economie in de eerste drie kwartalen met 2,9%. Dat is net iets minder dan de VS en een stuk minder dan de meeste eurozonelanden. Het VK bijvoorbeeld kromp met 9% in dezelfde drie kwartalen. Maar ook Zweden – waar het lockdownregime relatief mild was – stond na 3 kwartalen op -4%.

Waarom doet Nederland het relatief goed?

Dat komt door een combinatie van factoren. Ten eerst hielp het dat Nederland niet zo’n straffe lockdown heeft gehad als bijvoorbeeld Italië en Spanje tijdens de eerste golf. Maar ook de dynamiek van de economie werkt in ons voordeel: we zijn relatief minder afhankelijk van toerisme en hebben een grote hoogwaardige dienstenindustrie. Dat laatste kan gemakkelijker vanaf huis worden gedaan. Volgens sommige onderzoeken is dat productiever dan een hele dag op kantoor zitten. Ook hielp het dat Nederland een goede digitale infrastructuur heeft. Zowel winkels als consumenten hebben zich verplaatst naar de online omgeving.

Een andere vaak genoemde reden is de grote omvang van het steunpakket (oa. de NOW en de tegemoetkoming vaste lasten). Deze is inderdaad omvangrijk als we deze vergelijken met andere steunpakketten die Nederland in het verleden heeft opgezet, maar niet in vergelijking met andere landen. Onze totale additionele uitgaven (bovenop de automatische stabilisatoren[1]) voor het steunpakket, inclusief de leningen en garanties die de overheid heeft afgegeven, omvatten zo’n 8,8% van het bbp blijkt uit de Fiscal Monitor van het IMF. Voor onze zuiderburen is dit 16%, voor de Duitsers bijna 40%.[2] Sterker nog, Nederlands totale discretionaire fiscale stimulus is het minst omvangrijk van alle westerse economieën. Daarbij moet wel worden aangetekend dat in Nederland de niet-discretionaire fiscale bestedingen, met name de automatisch stabilisatoren, al vrij omvangrijk zijn. Ook draait het bij dit soort pakketten niet perse om kwantiteit, maar om kwaliteit; het stimuleren van de economie op de juiste plekken. En daar lijkt Nederland dan wél weer hoog op te scoren. (Nora Neuteboom)

[1] Deze stabilisatoren werken, zonder nieuw overheidsbeleid, automatisch anti-cyclisch. Deze stabilisatoren zwakken de schommelingen van de conjunctuur af. De Nederlandse economie heeft drie verschillende conjunctuur stabilisatoren, oa inkomensoverdracht, progressieve belastingen en het minimumloon

[2] Waarvan 30% leningen en garanties

Noord-Holland zet rem op de Nederlandse economie

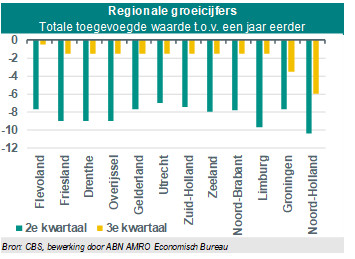

De Nederlandse economie is in het derde kwartaal van 2020 met 7,7% gegroeid ten opzichte van het voorgaande kwartaal, na een krimp van 8,5% in het kwartaal ervoor. Dit herstel was boven verwachting, wat ten tijde van corona bijzonder welkom is. Maar is het herstel ook in heel Nederland zichtbaar? Het CBS dit jaar voor het eerst regionale economische groeicijfers. Wat blijkt? Op Noord-Holland na doet heel Nederland het betrekkelijk goed.

In de tabel hieronder zijn per provincie de groeicijfers van de afgelopen twee kwartalen te zien. De meeste provincies tekenen in het derde kwartaal een behoorlijk herstel op. In positieve zin valt Limburg op. Het groeiverschil tussen het tweede en het derde kwartaal bedraagt liefst 8,2%. Noord-Holland daarentegen is een absolute uitschieter in negatieve zin. Na een krimp van meer dan 10% in het tweede kwartaal kromp de economie in het derde kwartaal met 5,5%, waardoor het herstel beperkt bleef tot ongeveer 4,5%. Voor de andere regio’s komt het herstel uit op gemiddeld 6,5%.

Binnen de provincie Noord-Holland zijn de regio’s Amsterdam en Haarlemmermeer hoofdverantwoordelijk voor het zwakke herstel. Amsterdam heeft met name te kampen met een voortdurende terugval van de horeca-activiteit. In de Haarlemmermeer zijn KLM, Schiphol en veel toeleveranciers van de luchtvaart gevestigd. Het uitblijvende herstel van vliegverkeer zet deze regio op achterstand.

Het zwakke herstel van Noord-Holland heeft veel invloed op de Nederlandse economie. Het aandeel van Noord-Holland in de totale Nederlandse economie was in 2019 ongeveer 20%, tegenover bijvoorbeeld Limburg 6%. Door haar grote aandeel kan de provincie een aanjager zijn voor Nederlands economisch herstel in de komende kwartalen, maar ook een rem zoals in het afgelopen kwartaal. (Jan-Paul van de Kerke)

Opnieuw veel vraag naar NOW

Sinds maandag is het loket van het UWV geopend voor de derde fase van de loonkostensubsidie, de ‘NOW 3’. Ondernemers die kampen met een omzetverlies van 20% of meer, kunnen zich voor deze steunmaatregel aanmelden.

De eerste en tweede golf – en bijbehorende lockdownmaatregelen – zijn terug te zien in het aantal aanmeldingen op de eerste dag. Op 6 april werden voor de NOW-1 35.000 aanvragen gedaan. Op 6 juli, toen de NOW-2 regeling inging, kwamen er 5.500 aanvragen binnen. Voor de NOW-3 regeling, die afgelopen maandag van kracht ging, melden 7.000 werkgevers zich. Toch zeggen de aanvragen op de eerste dag niet alles; voor de NOW-1 was er een stormloop op de eerste dag, terwijl voor NOW-2 de aanvragen langzamer op gang kwamen. Mede dankzij de sterke tweede corona golf denken we dat de animo van bedrijven voor het aanvragen van de NOW-3 groter is dan voor de NOW-2.

Eigenlijk zou vanaf januari de NOW-subsidie afgebouwd gaan worden. Ondernemers zouden dan, in plaats van 80% van de loonkosten, nog maar 70% van de loonkosten gecompenseerd krijgen. Sociale partners hebben echter opgeroepen om de steun niet af te bouwen. Het kabinet gaat in december opnieuw kijken of de afbouw nog wel past bij de coronamaatregelen die er op dat moment zijn.

Zowel in het aantal aanvragen, als op politiek-bestuurlijk niveau hangt de populariteit van de regeling sterk samen van de coronamaatregelen. Ook zal het draagvlak voor de loonkostensubsidie direct beïnvloed worden door het aantal mensen dat ervan afhankelijk is. En draagvlak is in de maanden voor de verkiezingen nog bepalender dan anders. Uitstel van de afbouw, of een afbouw in kleinere stappen, is dus een zeer waarschijnlijk scenario. (Piet Rietman)

Vijf redenen waarom de huizenprijzen internationaal meer in de pas lopen

Vroeger kenden de huizenprijzen een eigen, nationaal verloop. Maar dat is veranderd. De huizenprijzen gaan tegenwoordig internationaal meer gelijk op. Tot voor kort waren hier op hoofdlijnen vier redenen voor aan te wijzen. Onderzoekers van de Bank for International Settlements, de samenwerkingsorganisatie van centrale banken, voegen daar nu een vijfde reden aan toe.

De eerste reden waarom de huizenprijzen sterker in de pas lopen, is de internationale handel. Door het grotere aandeel van de handel in de economie, is de invloed van handelsschommelingen op de bedrijvigheid toegenomen. Die bedrijvigheid ligt weer ten grondslag aan de inkomensgroei, welke op zijn beurt bepalend is voor wat huizenkopers kunnen uitgeven aan hun woning en daarmee voor de huizenprijzen. Dit geldt niet alleen voor Nederland, maar voor vrijwel alle landen. Zo draagt de handel eraan bij dat de internationale huizenprijzen vaker samenvallen.

De globalisering is nog op een tweede manier verantwoordelijk voor het naar elkaar toe neigende prijsverloop, namelijk via het monetair beleid. Naast het inkomen is immers ook de hypotheekrente een belangrijke variabele voor de huizenprijzen. Omdat landen een vergelijkbare conjunctuurcyclus hebben gekregen, besluiten nationale centrale banken regelmatig tegelijkertijd hun rentebeleid te verkrappen of te verruimen. Wanneer als gevolg daarvan de hypotheekrentes tegelijkertijd stijgen en dalen, weerspiegelt dit zich in de mondiale huizenprijzen.

Een derde reden vormen internationaal actieve beleggers. In zijn van 2018 wijst het Internationaal Monetair Fonds er op dat die een grotere rol spelen op de huizenmarkt. In een wereld met lage rentes op risicovrije overheidsobligaties zoeken beleggers, waaronder pensioenfondsen, naar mogelijkheden om met relatief weinig risico hun rendement te verhogen. Dan komen grensoverschrijdende woningbeleggingen al snel in beeld. De grotere omvang van internationale woningbeleggingen draagt bij aan de simultane prijsstijging.

Wat ten vierde meespeelt, is de vervlechting van het internationale bankwezen. De liberalisering van kapitaalmarkten heeft de deur geopend voor internationale fusies en overnames. Zo zijn grensoverschrijdende financiële conglomeraten ontstaan. Deze hebben als doel via schaalvergroting en ruimere mogelijkheden voor risicospreiding efficiencywinsten te behalen. Doordat banken tegenwoordig wereldwijd actief zijn en met elkaar concurreren zijn de hypothecaire kredietvoorwaarden in verschillende landen dichter naar elkaar toe gekropen.

Onderzoekers van de vullen deze vierde reden aan met een vijfde. De tijd dat banken op spaartegoeden van depositohouders zijn aangewezen om hypotheken te financieren, ligt achter ons. In plaats daarvan vertrouwen banken meer en meer op openbare kapitaalmarkten. De financiering op openbare kapitaalmarkten geschiedt veelal in Amerikaanse dollars. Dit betekent dat de internationale beschikbaarheid van Amerikaanse dollars (welke sterk afhankelijk is van fluctuaties in de toestroom van dollars naar de VS) veel invloed heeft op de hypotheekverstrekking en in het verlengde daarvan op de huizenprijzen, niet alleen in de VS maar ook daarbuiten.

Kort samengevat lopen de huizenprijzen internationaal meer in de pas, omdat de wereldeconomie zowel in reële, monetaire als financiële zin steeds meer verknoopt is geraakt. Een kind had het kunnen bedenken. (Philip Bokeloh)