De week van faillissementen, koopkracht, ziekteverzuim en arbeidstekort bij klimaatuitgaven

In de NL Weekly kijken we naar faillissementen die wederom verder zijn gedaald, het mogelijke koopkrachtherstel, het ziekteverzuim op de toch al krappe arbeidsmarkt en tot slot de arbeidstekorten die problemen kunnen gaan geven bij de aanleg van energie-infrastructuur. Die tekorten kunnen een rem betekenen op geplande klimaatuitgaven.

Daling faillissementen dankzij steunmaatregelen

Met de publicatie van het decembercijfer is ook de jaar-op-jaar vergelijking mogelijk. Er ging vorig jaar 43 procent minder bedrijven failliet dan het jaar ervoor.

Dat de faillissementen in december op een laag niveau blijven is niet opmerkelijk. Het succes van steunmaatregelen om de balansen van bedrijven te stutten en faillissementen te voorkomen is goed gedocumenteerd door het CPB en DNB. In november is de steun hervat, wederom met als gevolg minder faillissementen.

Maar wat zijn met een nieuwe lockdown en de herintroductie van de steun de toekomstvooruitzichten? Ten eerste heeft de huidige lockdown het perspectief flink veranderd. Waar Nederland eerder in de veronderstelling was dat met een hoge vaccinatiegraad lockdowns afgewend konden worden, toont de Omikrongolf dat dit niet het geval is. Dit betekent dat ondernemers die mogelijk al twijfelden of zij wilden doorgaan, misschien eerder het bijltje erbij neergooien. Dit kan zowel de vrijwillige bedrijfsbeëindigingen als de faillissementen opwaarts beïnvloeden. Vanwege het gebrek aan cijfers hierover is het echter moeilijk hier de vinger achter te krijgen.

Ten tweede blijft er nog veel onduidelijk over de gevolgen van corona voor de financiële gezondheid van bedrijven. Ja we weten inmiddels dat deze sterk verschillen per sector. Simulaties van CPB en tonen aan dat de financiële positie van de horeca, reisbemiddeling en andere sectoren die direct met contactbeperkende maatregelen geconfronteerd worden, zijn verslechterd.

Binnen deze getroffen sectoren zijn er bovendien veel berichten in de media dat kleinere ondernemers ondanks de steun ingeteerd hebben op zakelijke en persoonlijke buffers. Vanwege een gebrek aan toegankelijke cijfers hierover is dit moeilijk te verifiëren. Enkele geaggregeerde indicatoren, zoals de (het deel van de toegevoegde waarde dat naar werknemers gaat) wijzen wel in die richting. We zien bijvoorbeeld dat in de getroffen sectoren het aandeel van de toegevoegde waarde dat naar werknemers gaat, flink toenam. Dit betekent dat het aandeel van de toegevoegde waarde voor de kapitaaleigenaar (de ondernemer) flink is afgenomen.

Dit heeft twee gevolgen voor onze faillissementsramingen: 1) als (kleinere) ondernemers minder buffers hebben en door de lockdown opnieuw afhankelijk zijn van steun, zal het aantal faillissementen in de toekomst sneller reageren op steunafbouw; 2) de de getroffen sectoren zullen oververtegenwoordigd zijn op het moment dat faillissementen gaan stijgen. (Jan-Paul van de Kerke)

Zicht op koopkrachtherstel?

Vanochtend werd bekend dat de consumentenprijsindex (CPI) met 5,7% steeg in december 2021, ten opzichte van december 2020. De jaarinflatie voor 2021 komt daarmee op 2,7%. Doordat de cao-lonen in 2021 met maar 1,8% stegen, leed de gemiddelde werknemer koopkrachtverlies. De inflatie was zo hoog dat er maar weinig groepen werknemers overbleven die door een uitzonderlijk sterke cao en/of een goede individuele loongroei toch een koopkrachtstijging doormaakten. Onze inschatting is dat maar een half miljoen van de 9 miljoen werknemers er reëel op vooruit gingen in 2021.

Het is te vroeg om een prognose in cijfers te geven over de koopkracht in 2022, maar onze verwachting van de cao-loongroei (2,2%) ligt ver af van onze inflatieverwachting (3,5%). De kabinetsformatie heeft te lang geduurd om die kloof nog voor dit jaar met belastingherzieningen te dichten. Ook de incidentele loongroei zal niet hoog genoeg zijn om te zorgen voor (zogenoemd dynamische) koopkrachtgroei.

Voor optimisten zijn er toch twee lichtpuntjes. Allereerst begint de looptijd van afgesloten cao’s weer toe te nemen. De tijd van zogenoemde crisis-cao’s, met een looptijd van bijvoorbeeld een half jaar, is voorbij. De soms nu al overeengekomen loonstijging voor 2023 zit in de buurt van onze prognose voor dat jaar: 2,4% loongroei. De inflatie is in dat jaar waarschijnlijk lager.

Ten tweede is onze inflatieverwachting van 3,5% een gemiddelde voor heel 2022. We verwachten dat de jaar-op-jaar inflatie in augustus of september dit jaar weer onder de cao-loonstijging zit. Er heeft dan nog steeds koopkrachtverlies plaatsgevonden in de tussentijd - dus het niveau van de koopkracht is lager - maar als de koopkracht vanaf dat moment stijgt zal dat bijdragen aan het vertrouwen in de economie en het herstel van de consumptie. (Piet Rietman).

Ziekteverzuim stijgt in een al krappe arbeidsmarkt

Het ziekteverzuim stijgt. In het derde kwartaal meldden werknemers zich gemiddeld 4,6% van de werkdagen ziek. In het derde kwartaal van 2020 en 2019 lag het percentage respectievelijk op 4,4 en 4,0. En de stijging zet door: 5,1% in november. Ongeveer een derde van de ziekmeldingen in deze maand is aan corona toe te schrijven.

Omdat het risico van coronabesmetting bij de zogenaamde contactberoepen groter is, zijn er behoorlijke verschillen tussen de sectoren. In de zorg, waar veel persoonlijk contact is, lag het ziekteverzuim in het derde kwartaal op 6,3%. In de financiële dienstverlening, waar volop vanuit huis wordt gewerkt, was het percentage met 2,8 beduidend lager.

Ook vóór corona waren er al grote verschillen tussen de sectoren. Het gemiddelde verzuim vanaf 1995 ligt in de zorg op 5,9% en in de financiële dienstverlening op 3,5%. Met 2,6% ligt het verzuim het laagst in de horeca, mogelijk omdat werknemers in deze sector relatief jong zijn en vaker een flexibel contract hebben, zodat langdurig verzuim minder vaak voorkomt.

Wat het verzuim verder beïnvloedt, is de bedrijfsomvang. Bij kleine bedrijven met minder dan 10 werknemers ligt het historisch verzuim veel lager dan bij middelgrote bedrijven tot 100 werknemers en bij grote bedrijven met meer dan 100 werknemers. Het verzuim ligt er respectievelijk op 2,1% (klein), 3,9% (middelgroot) en 5,5% (groot).

Over een langere periode gezien daalt het ziekteverzuim. Het gemiddeld verzuim in de vijf jaar voor corona is met 4,1% bijna één procentpunt lager dan in de tweede helft van de jaren negentig. Deze verbetering is deels toe te schrijven aan het intensievere verzuimbeleid.

Een aanjager van het verzuimbeleid is de wet poortwachter, die sinds 2002 van kracht is. Het doel van deze wet is langdurig ziekteverzuim te beperken en zieke werknemers zo snel mogelijk weer aan het werk te krijgen. Dit gebeurt met richtlijnen rondom preventie, duurzame inzetbaarheid, begeleiding bij ziekte en re-integratie.

Werkgevers zijn gebaat bij minder verzuim, want verzuim brengt hoge met zich mee: direct in de vorm van loon-, pensioen- en verzekeringsuitgaven; indirect door productieproblemen, kosten voor vervanging en hogere werkdruk bij de overige collega’s.

In enkele sectoren, waaronder de zorg, is de werkdruk inmiddels dusdanig hoog dat overbelasting dreigt. In het slechtste geval krijgt het door corona tijdelijk gestegen ziekteverzuim dus een meer duurzaam karakter. Dit geldt helemaal als long covid een staartje krijgt en werknemers als gevolg van een coronabesmetting langer aan de kant komen te staan.

Bij een al krappe arbeidsmarkt kunnen werkgevers zich geen hoger verzuim veroorloven. Een veilige werkomgeving met aandacht voor gezondheid en werkvoldoening is daarom belangrijker dan ooit. (Philip Bokeloh)

Arbeidstekorten voor aanleg energie-infrastructuur remmen klimaatuitgaven

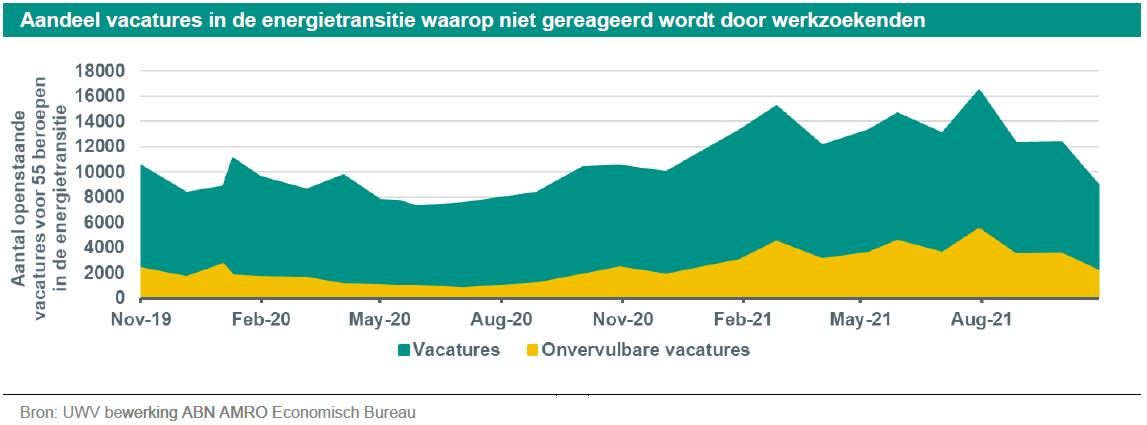

Een belangrijk onderdeel van de plannen van het nieuwe kabinet is de aanleg van een energie-infrastructuur waarvoor 22 miljard euro staat gereserveerd tussen 2023 en 2025. Wij verwachten dat deze plannen lastig uitvoerbaar zullen blijken, omdat nu al een groot deel van de openstaande vacatures in beroepen die voor deze aanleg relevant zijn niet vervulbaar is. Wij analyseren de arbeidsmarktknelpunten voor 55 relevante beroepen in de energie infrastructuur aanleg.

CPB doorrekening toont: Nieuwe cultuur, grote overheid en capaciteitsgrenzen

Volgens het CPB zullen de overheidsuitgaven zullen met 26,1 miljard euro toenemen gedurende de komende kabinetsperiode. In tegenstelling tot wat het Coalitieakkoord suggereert zullen daarna veel incidentele maatregelen toch structureel blijken schat het CPB. Daarmee loopt het niveau van de overheidsschuld bij gelijk blijvend beleid zonder ombuigingen naar schatting op tot tussen de 75 procent en de 92 procent van het bbp in 2060.

De doorrekeningen laten drie opmerkelijke verschuivingen zien in het kabinetsbeleid voor de komende jaren: er wordt een opening geboden voor een nieuwe bestuurscultuur, de overheid groeit, en capaciteitsgrenzen komen in zicht.

1. Nieuwe cultuur

Om te beginnen is het coalitieakkoord over wel 20 voorgestelde maatregelen door het CPB te weinig concreet bevonden om door te rekenen. Zo’n 50 maatregelen zijn wel doorgerekend. Wij vermoeden dat dit geen toeval is, want het betekent dat de discussie tussen de coalitiepartijen en de oppositie meer van invloed zal zijn op de uiteindelijke beleidskeuzes. Dit minder ‘dichttimmeren’ en meer ‘parlementair debat toelaten’ is een nadrukkelijk voornemen van het nieuwe Kabinet om een nieuwe bestuurscultuur te introduceren.

2. Grote overheid

Het tweede is een sterke toename van de werkgelegenheid in de publieke sector. In de kabinetsperiode leidt de bestedingsimpuls van de plannen uit het coalitieakkoord tot extra werkgelegenheid voor zo’n 113.000 personen. 18.000 extra mensen voor de zorg, 101.000 extra mensen voor de overige publieke sectoren en een krimp van 7000 werkzame personen in de private sector. Deze draai naar een fors grotere overheid moet in het licht worden gezien van de grote beleidsdossiers die het Kabinet wil aanpakken in het publieke domein.

3. Capaciteitsgrenzen

Het derde is het beslag dat alle Kabinetsplannen tezamen leggen op de capaciteit van de economie. De geplande maatregelen zullen mogelijk meer capaciteit vereisen dan de Nederlandse economie op dit moment kan leveren met als mogelijk gevolg verdringing van arbeid, kapitaal en grondstoffen. Eventuele loon-, en prijsstijging als gevolg hiervan zouden de effectiviteit van de kabinetsplannen reduceren. Meer granulaire planning van de bestedingen waarbij rekening wordt gehouden met de beschikbare capaciteit door overheden in samenspraak met de private sector zou hierop een antwoord kunnen zijn, hoewel ook dit tot grote verstoringen en inefficiënties kan leiden.

Klimaatplannen uitzonderlijk concreet maar haalbaarheid valt te betwijfelen.

Van het klimaatfonds van 35 miljard euro zal 5,4 miljard in deze kabinetsperiode besteedt kunnen worden. De overige 29,6 miljard euro zal dus tot uitgaven én impact in de 4 jaren die resteren na de kabinetsperiode tot 2030 moeten leiden als de ambitie van 60 procent emissiereductie gehaald moet worden. De Klimaat ambitie van het Kabinet richt zich uitsluitend nog op CO2 reductie en niet de equivalenten van CO2 (ofwel Green House Gas Emissions) zoals internationaal wordt aangehouden. Dit heeft waarschijnlijk te maken met het feit dat Methaanuitstoot, de grootste CO2 equivalent, wordt aangepakt in het stikstofdossier waarvoor ook 25 miljard euro is vrijgemaakt.

De grootste bijdragen aan de reductie van CO2 uitstoot komt van maatregelen als de aanscherping van de CO2-heffing in de industrie (4 Mtn in deze kabinetsperiode), de bijmengverplichting groen gas voor gebouwen (3Mtn) en het kilometerheffing voor personenvervoer (2,5 Mtn). In 2030 wordt er een systeem geïntroduceerd van Betalen naar Gebruik voor alle automobiliteit. Basis voor het syteem is de motorrijtijgenbelasting, waarvan het tarief afhankelijk wordt gemaakt van het jaarlijk verreden aantal kilometers. Deze laatste maatregel acht het CPB te vaag om een budgettaire consequentie aan te verbinden. De additionele CO2-heffing voor de industrie zal waarschijnlijk ook geen budgetimplicatie hebben voor de overheid omdat er minder vrijstellingen worden verleend en het tarief pad wordt verhoogd.

Directe investeringen van de nieuwe regering gaan vooral naar de bouw van een kerncentrale (5 miljard euro) en het aanleggen van een energieinfrastructuur (22 miljard euro). Deze laatste investering start in 2023 met 700 miljoen euro en verdubbelt in 2024 en in 2025. Wij verwachten dat de haalbaarheid van deze investeringen tegen de uitdaging van personeelstekorten zal oplopen. Omdat dit verreweg de grootste kabinetspost is op het terrein van het klimaat en omdat deze uitgaven al volgend jaar van start gaan, hebben wij een hieronder voor 55 beroepen (zie bijlage) die nodig zijn om deze ambitie uit te voeren, de arbeidsmarktsituatie geanalyseerd.

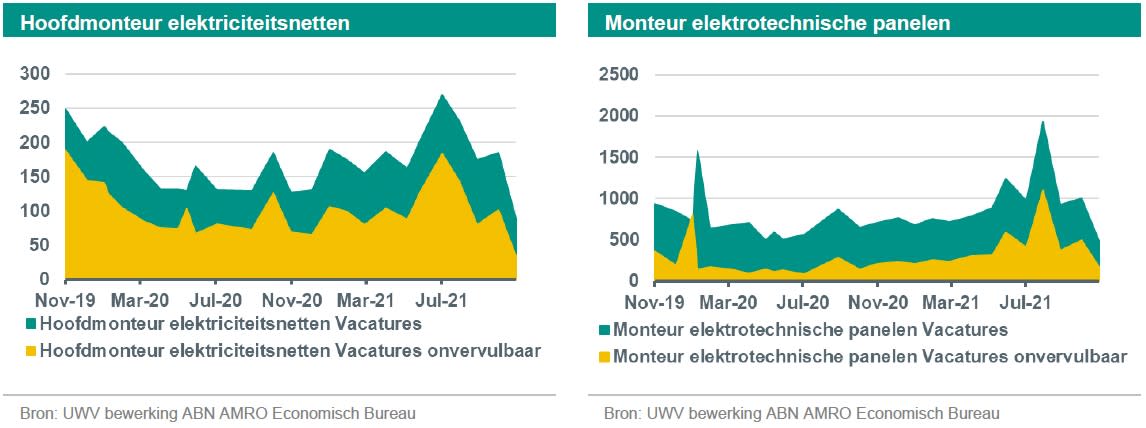

Eind november 2021 is voor eenvijfde van de openstaande vacatures in beroepen rondom de aanleg van een energie-infrastructuur geen geïnteresseerde werkzoekende (zie voor onze methode voor het berekenen van het percentage onvervulbare vacatures). In de figuur hieronder staan twee beroepen waarnaar veel vraag is; de monteur van elektrotechnische panelen en de hoofdmonteur elektriciteitsnetten. Voor beide beroepen geldt dat bijna de helft van de vacatures nu al moeilijk vervulbaar zijn. De Kabinetsplannen voor de energieinfrastructuur vertalen zich voor een fors deel van die 22 miljard euro in loonkosten voor dit type zeer moeilijk te vinden werknemer.

Hogere lonen voor dit type specifieke arbeidskrachten kan een oplossing zijn, maar gezien de krapte in beroepsgroepen met deze vaak technische vaardigheden zal er mogelijk verdringing ontstaan waarin private arbeidskrachten de tocht naar het publieke domein maken. Arbeidsmigratie aanmoedigen komt daarbij als mogelijke alternatieve oplossing in zicht.